結論からお伝えすると、ほけんの窓口は無料相談のからくりを理解して活用すれば有益なサービスです。利用した200人への独自アンケートでは約半数強が相談だけの利用。さらに専門家視点をもとに、「やばい」の真相を徹底検証します。

ほけんの窓口はやばい?後悔しない・カモにならないチェックリスト

「ほけんの窓口はやばいの?」という声の背景には、「無料の相談からくりは?」「相談だけで帰れるの?」という疑問や不安があります。 結論から言うと、仕組みを理解して使えば“やばい”どころかとても有益なサービスと言えます。しかし店舗によって差があるのも事実。

評判や筆者の相談体験から相談中に気を付けておきたいポイントをまとめました。

注意点チェックリスト

1.「必要保障額」の算出時:

遺族年金や共働き収入を少なめに見積もっていないか?:

必要保障額とは例えば夫など大黒柱が亡くなった後、生活を維持するのににいくら必要になるか。という金額で保険設計のベースになります。妻の年収を「なし」で計算してしまうと、必要保障額が跳ね上がります。

「お子様の教育費はすべて私立・理系」など、極端に高いリスク設定になっていないか?

すべての保険でカバーする必要があるのか。公立国立などの教育費が安く収まった場合との金額の振れ幅を確認し、不安にならず冷静に判断しましょう。

2.「NISA(投資商品) vs 保険」の比較時

「死亡保障があるから保険の方が安心」と言われたか?

監修者FP吉野氏がコメントしているとおり、保障と運用は分けて考えるべきです。「貯蓄型保険一本」か、「掛け捨て保険+NISAなどの投資商品」にするべきか。手数料・利率をよく理解したうえで比較しましょう。

「保険なら生命保険料控除で節税できる」を強調されたか?

年間の生命保険の控除額とは「具体的にいくら期待できるのか。」投資の利率と比較してもメリットあるでしょうか?かならずシミュレーションしましょう。

変額保険を「中身はNISAと同じ投資信託です」と説明されたか?

投資対象は近くても、保険には「死亡保障コスト」と「維持手数料」が上乗せされています。 この部分の説明はしっかり確認しましょう。

「解約控除(早期解約のペナルティ)」の具体的金額は提示されたか?

10年以内に解約すると支払った保険料と返戻金を比較して損するリスクがあります。解約の可能性も無きにしもあらずです。契約前にきちんと確認しましょう。

ほけんの窓口はやばいと思いますか?利用者に確認

ずばり、スマートマネーライフが「ほけんの窓口利用者30名」を対象に「ほけんの窓口はやばい(悪い意味)」と思うか?と調査したところ、「やばいと思わない22名(73%)」「やばいと思う8名(27%)」という結果に。

利用して良かったと思っています(jin 40代 女性)

無理な勧誘や押し付けもなく疑問に答えてくれた(のみいち(159307) 30代 女性)

といった高評価が多数でした。

一方、ネガティブな意見としては「店舗」や「担当者」によって差が出ているコメントが多く見られました。 特に評判のいい店舗をまとめていますのでぜひ参考にしてください。

店舗によって対応の格差はありました。よい店舗はとても親身になって対応してもらえました。(白猫トロ50代 女性)

全く質問に取り合ってもらえなかった。 場所によって対応が全く違う。親切な所もあれば、門前払い的な所もあった(ひのたん 50代 男性)

やばい?調査の詳細について

| アンケート調査 | |

|---|---|

| 調査期間 | 調査:2025年7月15日 |

| 調査対象 | ほけんの窓口の店舗で保険相談を受けたことがある方30名 |

| 調査方法 | インターネット調査 |

| 調査機関 | マクロミル株式会社 |

| 本調査設問内容 |

|

専門家の視点│ほけんの窓口メリット・デメリット

本記事の監修者でもある、 独立ファイナンシャルプランナーの吉野裕一さん(Money Smith代表)に、ほけんの窓口の特徴について伺いました。お金のプロである専門家は「ほけんの窓口」をどのように見ているのでしょうか。

メリット

- 気軽に相談できる

- 社員研修が徹底されている

- 複数商品から比較できるので相談者に合った商品が見つかる

- 相談は何度でも無料で丁寧

デメリット

- 資産全体の話はできるが、保険提案が中心

- 内容によっては金融商品が適しているケースもある

ファイナンシャルプランナーからの本音アドバイス

| ほけんの窓口を活用するために | |

|---|---|

FP吉野裕一さん | 保険は保障を準備するもの。資産運用は金融商品の方が適していることもあるので切り分けて考えましょう。 |

ほけんの窓口では、徹底された社員研修で、丁寧な説明が受けられ、何度でも相談ができるという点やライフプラン・シミュレーションを行いながら必要な保障額などを確認して、保険商品を選ぶことができるので、相談する人にとって適正な保険商品を見つけることができると思います。

保険は保障を準備するもので、資産運用は保険以外で準備した方がいいケースもありますので、提案すべてを鵜呑みにしないことも必要です。

必要な保障に対して、どんな保険に加入すればよいかという相談は良いですが、教育費や老後資金の準備などは、本来は違う金融商品の方が適していることも考えられますので、分けて考えることが大切です。

逆に保障と資産運用を分けて行うことが効率的でも、長期間の管理ができないという人などは、敢えて貯蓄性の保険商品で保障と資産運用を合わせて行った方が管理しやすい場合もあります。

記事監修者:吉野裕一さんプロフィ-ル

| 記事監修:吉野裕一 |

|---|

| ファイナンシャルプランナー。FP事務所「MoneySmith」代表。相談者一人ひとりの状況に合わせた丁寧なアドバイスを心がけ、資産運用や保険、住宅ローンなど、幅広い分野の相談に対応。コラムやセミナーなどを通じて、お金の知識を広める活動も行っている。 |

ℹ️最近ではNISA・iDeCoにも対応した資産形成サービスも開始され、保険だけでなく広く相談できるようになってきています(2024年1月~オンライン対応)。

ほけんの窓口ってどんな会社?

ほけんの窓口は、ソニー生命の営業マンが 保険会社に縛られない保険比較サービスを提供するために設立した来店型の保険ショップです。1995年に設立され、2000年に1号店をオープン。現在は全国704店舗、年間97万件以上の相談を受ける国内最大級の保険ショップです。

| 会社名 | ほけんの窓口グループ株式会社 |

| ブランド名 | ほけんの窓口 |

| 店舗数 | 704店舗 |

| 年間総相談件数 | 125万件 |

| 取り扱い保険会社数 | 約50社 |

一般的な生命保険のみならず、 病気があっても入れる、 相続の問題解決、 お金を増やす投資型など、あらゆるテーマに対応する保険に専門的な情報と経験があります。

さらにインターネット販売型保険の取り扱いもありますので、 割安なネット保険商品までプロに相談可能です。

無料相談のからくりは?-保険代理店手数料

「無料で相談できる」──それだけ聞くと、「裏があるのでは?」「怪しい勧誘をされるのでは?」と疑ってしまうのも自然な感情です。 実際、「ほけんの窓口 やばい」と検索される理由の多くは、どうしてただなのか?裏があるのではないのか?とビジネスモデルが見えにくいことへの不安にあります。

しかし無料相談のからくりは、非常にシンプル。ほけんの窓口は保険代理店として、契約が成立した際に保険会社から手数料(代理店手数料)を受け取る仕組みになっています。

🤔どういうこと?

たとえば、あなたが「A社の医療保険」に加入したとします。その契約が「ほけんの窓口経由」で行われた場合、A社は契約の成立に対して、ほけんの窓口に手数料を支払います。そのため、相談者から直接お金を受け取らなくてもビジネスが成り立つのです。

保険代理店手数料

基本的には不動産仲介と同じ仕組みです。 保険会社側が広告費や販売促進費として報酬を支払うことで、利用者は無料で相談を受けることができるようになっています。つまり「相談だけなら無料」は本当なのです。

ほけんの窓口の本音としては、無料で相談を受けますし、オーダーメイドの保険提案をします。そのかわり提案に納得したら是非加入してくださいねというところでしょう。

相談を受ける立場としては、あまり身構えず提案が気に入ればその保険に加入すればいいし、疑問に感じたら保険加入しなければいいという考え方で相談に行くのがよいと思います。

注意ː

保険代理店のサービスは。利益のために「どこかの保険だけを強くすすめる」ことがあってはないよう金融庁が監視しています。ほけんの窓口はFP資格保有者を中心とした人材育成や、大企業ゆえ顧客の信頼を失わないよう社員研修制度なども徹底されています。

本当に“無料でいいの?”と感じる声も

実際、利用者の中には以下のような声もあります。

「会社の健保制度まで調べてくれて、本当に丁寧だった。お金を払わなくて申し訳ないくらい」

ほけんの窓口が「やばい」と思われる背景には、「無料=裏がある」という先入観があります。実態は保険代理業というビジネスモデルで、相談者側には費用負担がないという点こそが、このサービスの強みといえます。

ほけんの窓口の良い評判・悪い評判

無料で相談できる「ほけんの窓口」について、ネットではどのような評判が多いのかまとめました。

| 項目 | 良い評判・口コミ | 悪い評判・口コミ |

|---|---|---|

| 雰囲気 | 何度も親身になって相談に乗ってくれた 子どもがいても優しい | 売りたい雰囲気が伝わってきた 口車に乗せられた? |

| 提案力 | 公的保障・NISA・iDeCoの説明もしてくれた 担当が知識ありしっかりしていた 各社比較検討できて納得 説明がわかりやすい | 担当任せで契約して後悔 手数料の高いところだけすすめてくる 頼りなかった |

| 事務処理 | 手続き全部してもらえる 書類まとめてくれる | - |

| その他 | 行って本当によかった 契約後も気にかけてくれる | 何度も行かないといけない 行くのが面倒くさい |

担当者が親身になって相談にのってしてくれる。という声もあれば「営業」の雰囲気を感じるという声も。担当者によってその評価が分かれるといえます。

最新2025年11月の評判・口コミピックアップ

ほけんの窓口についての2025年11月時点のクチコミ評判を紹介します。

そう言えば、ほけんの窓口様で対応してもらって無事に条件付き(鬱系の入院には対象外)だけど希望の保険の審査に通った!

ずっとオ◯コカードの無料プランからの追加傷害保険はいってたんだけど、傷害だけだし話聞いてやっぱ無駄だったな。控除も適応されなくて勿体なかった…無知って罪。— まいち (@mai925) November 1, 2025

\ 思い立ったらすぐに予約できる /

ほけんの窓口

公式サイト来店予約へ

評判が特に良い25店舗

数あるほけんの窓口の中でも利用者から特段いい評価がついているほけんの窓口はどこか?直営店舗を調査しました。Google口コミ「★5」もしくは「★4.9」で口コミ総数250件前後の全国店舗を一気に紹介します。(調査日ː2026年3月10日)

| 所在地 | 予約URL | 評価★/口コミ数 |

|---|---|---|

| 北海道札幌 | 白石店 | ★4.9 184件 |

| 青森県青森市 | シーナシーナ青森店 | ★4.9 427件 |

| 宮城県大崎市 | 古川店 | ★4.9 418件 |

| 千葉県印西市 | イオン千葉ニュータウン店 | ★4.9 585件 |

| 埼玉県越谷市 | イオンレイクタウンmori店 | ★4.9 145件 |

| 東京都北区 | ララガーデン赤羽店 | ★4.9 237件 |

| 東京都世田谷区 | 桜新町店 | ★5 89件 |

| 東京都港区 | 青山通り表参道店 | ★5 96件 |

| 東京都墨田区 | 錦糸町北口店 | ★4.9 381件 |

| 東京都江東区 | カメイドクロック店 | ★4.9 119件 |

| 東京都練馬区 | 練馬駅前店 | ★4.9 499件 |

| 東京都八王子市 | セレオ八王子店 | ★4.9 420件 |

| 神奈川県川崎市 | 武蔵小杉西口駅前店 | ★4.9 326件 |

| 山梨県中巨摩郡 | イオンモール甲府昭和店 | ★5 209件 |

| 愛知県名古屋市 | イオンモール名古屋茶屋店 | ★4.9 240件 |

| 京都市 南区 | イオンモールKYOTO店 | ★5 134件 |

| 大阪府吹田市 | ららぽーとEXPOCITY店 | ★5 159件 |

| 大阪市北区 | リンクスウメダ店 | ★4.9 654件 |

| 大阪市阿倍野区 | あべのand店 | ★4.9 540件 |

| 大阪府堺市 | 鳳店 | ★4.9 412件 |

| 大阪府岸和田市 | 岸和田店 | ★4.9 528件 |

| 山口県山口市 | 山口小郡店 | ★4.9 372件 |

| 北九州市戸畑区 | 戸畑駅前店 | ★5 99件 |

| 福岡市中央区 | 福岡天神支店 | ★4.9 304件 |

| 福岡県春日市 | 春日星見ヶ丘店 | ★4.9 320件 |

ほけんの窓口のキャンペーンの評判は?│利用者アンケートでわかったこと

スマートマネーライフ編集部は、保険相談のキャンペーンを利用したことがある男女18名に、アンケートを実施。その結果、ほけんの窓口について以下の傾向が見えました。

注意:「ほけんの窓口」のキャンペーンは全店舗共通ではありません

キャンペーン実施有無・内容は店舗ごとに異なります。事前に近隣店舗へ確認することをおすすめします。

※アンケート概要

| アンケート概要 | |

|---|---|

| 対象 | 保険相談のキャンペーンを利用したことがある男女18名 |

| 期間 | 2026年3月19日~3月26日 |

| 方法 | インターネット調査 |

| 機関 | 株式会社マクロミル |

| 設問内容 | 1キャンペーン申込までの流れはスムーズでしたか 2受け取ったプレゼントは? 3プレゼント到着までの日数は? 4キャンペーンの満足度①~⑤と、その理由をお聞かせください ①とても満足②満足③普通④やや不満⑤とても不満 5利用した保険相談の名前を教えてください 6数ある中でその保険相談を選んだ決め手は? |

| 回答者の年代 | ・20代:1名(5.6%) ・30代:7名(38.9%) ・40代:3名(16.7%) ・50代:2名(11.1%) ・60代:4名(22.2%) ・70代:1名(5.6%) |

4割以上がほけんの窓口を利用

スマートマネーライフ編集部が実施した保険相談キャンペーン利用者18名へのアンケートでは、18名中8名(44%)がほけんの窓口を利用していました。これは他の窓口を大きく引き離す結果です。

保険相談サービス

- ほけんの窓口:8名(44%)

- 保険見直しラボ、保険見直し本舗、保険クリニック、ほけんのぜんぶ、保険ウェルネス、FPの窓口:各1名

生命保険会社

- 日本生命、楽天生命:各1名

※未回答:2名

ほけんの窓口を選んだ理由として最も多かったのが「近所・利便性」で、利用者8名のうち6名(75%)がアクセスのしやすさを選んだ決め手として挙げています。

全国700店舗以上という圧倒的な店舗数が、利用者の「近くにある」「便利」という体験を生み出している実態がわかります。

ほけんの窓口を選んだ理由

- 近所・利便性:7名

- 信頼性:1名

※特になし:1名

職場からの帰りに寄れたから 【ほけんの窓口】YN 40代 女性 |

街中に有るので利用しやすかったから 【ほけんの窓口】ケロロ軍曹 60代 女性 |

キャンペーン目的の人はいない

ほけんの窓口の店舗ごとのキャンペーンについて満足度を聞いたところ、利用者8名のうち、半数が満足(①とても満足が3名、②満足が1名)、3名が③普通、1名が⑤とても不満という回答でしたで。

着目すべき点は、ほけんの窓口の利用者のコメントから「キャンペーンの特典ではなく保険相談そのものを目的としているユーザーが多いこと」です。

①とても満足:メールでやり取りして信頼できると思った 【ほけんの窓口】パフパフ 50代 男性 |

③普通:大して意味がなかったけど不快でもなかったので 【ほけんの窓口】YN 40代 女性 |

③普通:プレゼントを期待したわけではないので 【ほけんの窓口】つむ 30代 男性 |

ほけんの窓口は「ちゃんと店舗で保険相談したい人」が選ぶ

今回のアンケートで、ほけんの窓口の利用者は、保険相談の本来の目的で訪れており、プレゼントはあくまで付加的な特典という位置づけです。

店舗数の多さから生まれる「近所にある」という利便性と、長年の実績から築かれた信頼性が、ほけんの窓口が選ばれ続ける本質的な理由といえます。

ほけんの窓口って実際どうなの?評判に迫る|利用者200人のリアルな口コミ分析

ネットでの評判はわかるものの、実際はどうなのか?スマートマネーライフでは、過去3年以内にほけんの窓口で相談をした200名を対象にアンケートを実施しました。

- 200名の口コミ調査まとめ

- 75.5%が「相談が役に立った」と回答

- 複数商品を比較できた91.5%

- 57%が相談しても契約しなかった

200名アンケート調査の詳細について

| アンケート調査 | |

|---|---|

| 調査期間 | 事前調査:2025年2月19日 本調査:2025年2月20日 |

| 調査対象 | 3年以内にほけんの窓口の店舗で保険相談を受けたことがある方200名 |

| 調査方法 | インターネット調査 |

| 調査機関 | アイブリッジ株式会社 |

| 本調査設問内容 |

|

Q.ほけんの窓口での相談は役に立つのか?

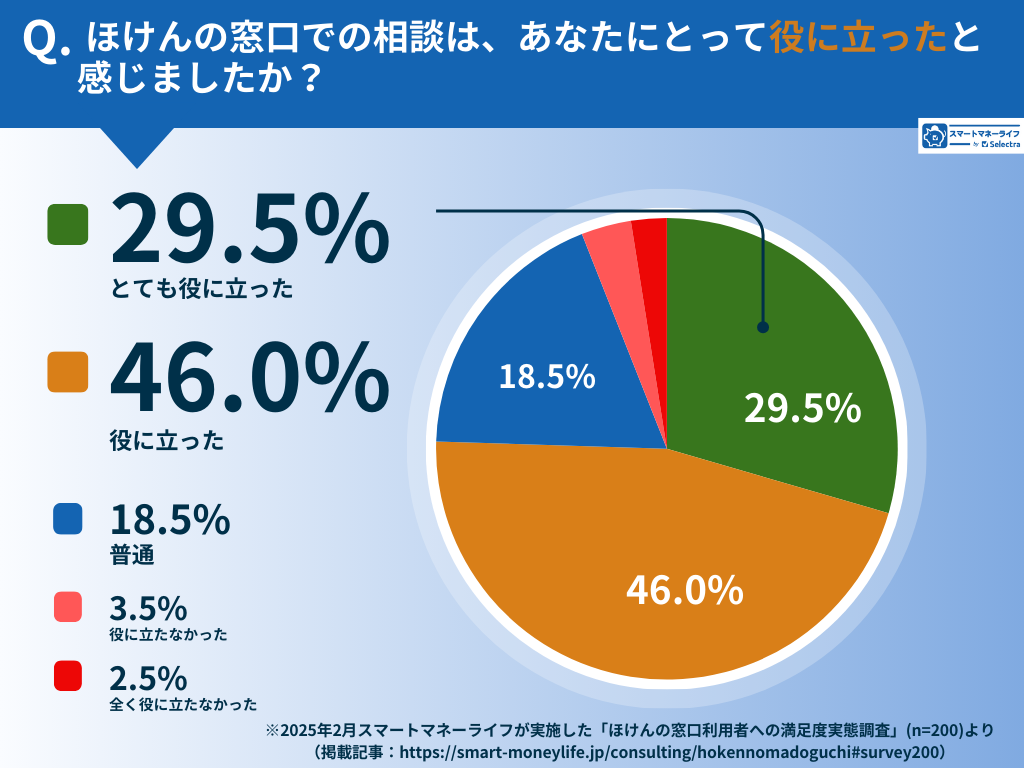

相談した結果、役に立ったと感じたのか?保険相談前の目的や期待を達成できたかどうかを踏まえて5段階評価で調査しました。結果、29.5%が『とても役に立った』、46%が『役に立った』と回答。合計75.5%の利用者が「役に立った」と感じていることがわかります。

| 役に立ったコメント |

|---|

色んな保険の種類がある中ですべて説明してくれ、かつ合っている物を進めてくれた。こちらの質問にも真摯に答えてくれとても分かりやすかった。 宮城県39歳女性/相談理由「学資保険に入りたかった」 |

保険について全く知識がない状態で行ったが、自分に何が必要なのかとてもわかりやすく説明してくれたから納得して保険を選べた 神奈川県36歳女性/相談理由「自分に合うものを紹介してほしかった」 |

役に立ちすぎて、私が入る必要はないとはっきりいってくれた。 神奈川県59歳女性/相談理由「医療保険」 |

公平に保険会社を扱っていたので、自分の中では候補に挙げていた会社の不備に気づいた。 愛知県54歳男性/相談理由「申請のしやすさ」 |

余分な保証を削って掛け金が安くなった 大阪府52歳男性/相談理由「保険適用の範囲」 |

前に契約していた保険の保険料が上がるタイミングで適切な保険の加入に切り替えられた。 埼玉県46歳男性/相談理由「保険料が抑えられないかを検討した」 |

自分だけでは時間がかかったと考えられることが比較的時短で済ますことが出来た。比較検討がコスパ良くできたと思う。 大阪府43歳女性/相談理由「自分の年齢に合った保険を教えて欲しい」 |

| 役に立たなかったコメント |

|---|

内容に具体性が無い 東京都50歳女性/相談理由「簡潔で分かりやすい説明」 |

どうも推しがあり、どうしてもそこに結び付けたい意思があり、お客様を見ているのではなく、自分の立場、会社からの指示なのか、どちらを向いているのか、わからない 神奈川県62歳男性/相談理由「お得な保険」 |

一方的だった。 大阪府43歳女性/相談理由「自分の年齢に合った保険を教えて欲しい」 |

Q.商品比較はしっかりできる?

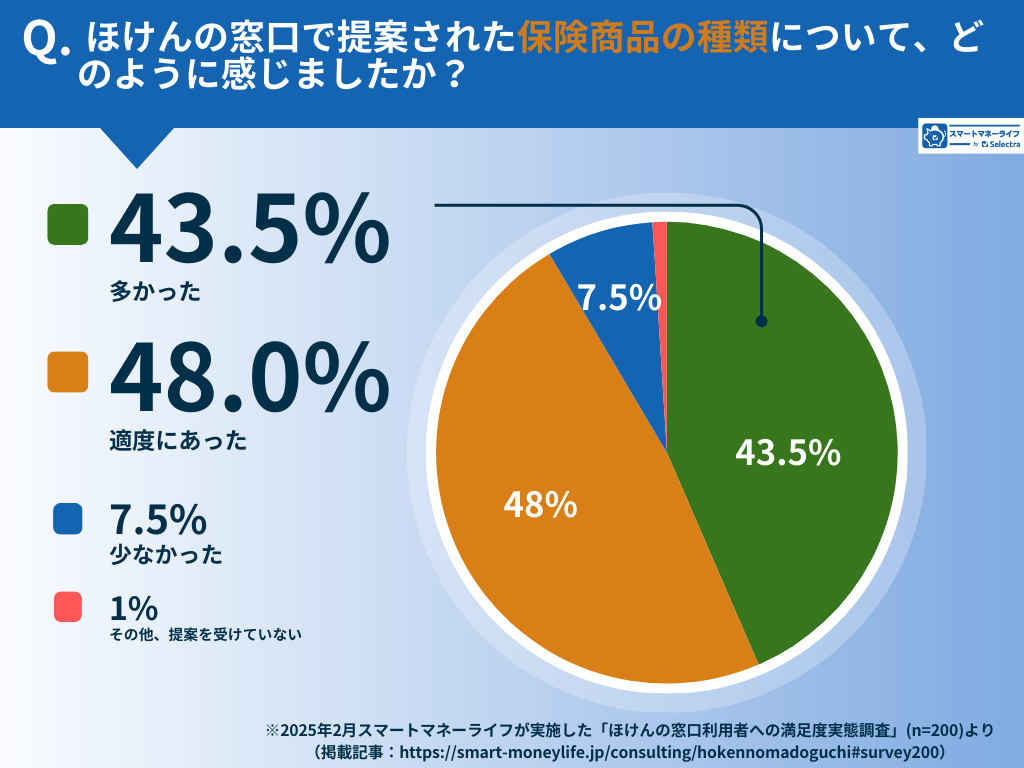

ほけんの窓口を利用した人の多くは、「複数の保険会社の商品を比較したい」「中立的な視点で検討したい」という理由で保険相談に訪れています。 では、実際にどの程度商品を比較できたのでしょうか? 提案内容の納得度とあわせて確認します。

提案商品の種類が『多かった』43.5%、『適度にあった』48%という結果になり、保険商品の種類は充分な量といえます。

💡提案商品の種類が多いと、納得感を持つ人が多い

さらに、提案された商品の種類が『多かった』『適度にあった』と回答した91.5%(183名)の内、約8割の利用者が『とても役に立った』もしくは『役に立った』と回答しました。 提案商品数が多いと納得感が高くなりやすい傾向がわかります。

Q.相談したら契約しないといけない?

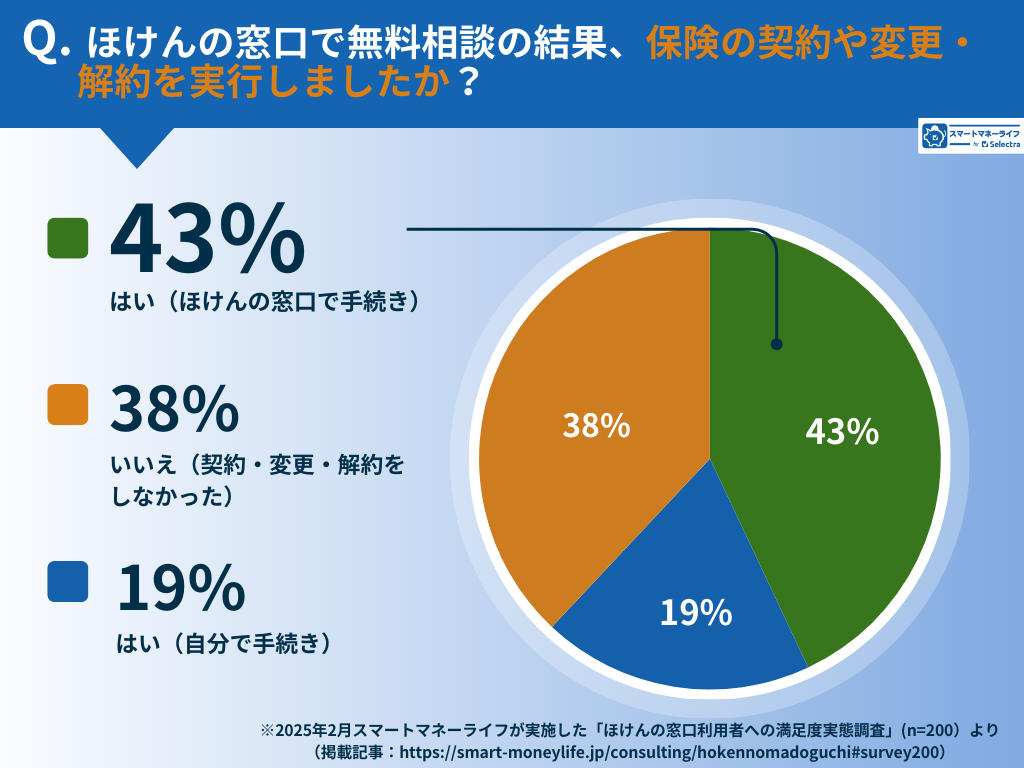

無料保険相談に行くと「必ず契約しなければならないのでは?」「相談だけで終わらせられるのか?」と不安に思う方も多いのではないでしょうか。そこで、実際に「ほけんの窓口」で契約・変更・解約などの手続きをしたかどうかを調査しました。

その結果、 38%の利用者は何も手続きをせず、19%は自分で手続きを進めていたことがわかりました。

一定の利用者は「相談して知識を得た上で、自分で判断し手続きを進める」選択をしていることがわかります。

| 手続きをした口コミ |

|---|

的確なアドバイスと的確な保険商品の提案があった。 今の自分に合っていない保険は一部削除して今必要な新たな保険にも加入した 三重県58歳女性/相談理由「今の自分にあった保険を提案してもらいたい」 |

窓口を使った方がいい場合

アドバイスによっては契約の補償一部を削除したり、新たに加入したりといった手続きが発生します。このような場合は事務手続きのプロでもある、「ほけんの窓口」での代行が安心です。

相談体験│ほけんの窓口「相談の中身」と雰囲気

「無料で相談できる」と聞いても、実際にどんな雰囲気なのか、どこまで親身に対応してくれるのかは気になるところです。そこで、記者が実際にほけんの窓口の店舗に訪れ、保険相談を体験してきました。

入りやすい店舗、子連れでも安心

店舗はイオンモールの内にあり、間口が広く中の様子も見え、初めてでも入りやすい雰囲気でした。 相談日前日に予約を取りましたが、都合の良い時間に相談を受けました。

また、一人の訪問予定で予約しましたが、当日は急に夫と娘(4歳)も行くことになったため、大丈夫かな?と思いながら一緒に来店。 子供がいても温かく迎えてくれました。キッズスペースにテレビが設置されていて、子どもは大好きなアンパンマンに終始夢中。

おおよそ50分の相談時間でしたが、 子どもに気を取られることなく相談できました。

相談前のヒアリングがとにかく丁寧

いきなり商品説明が始まるわけではなく、まずは「何を相談したいのか」「家族構成や収入状況」「今入っている保険の内容」など、じっくり時間をかけてヒアリングが行われます。

この時点で「売るための話」ではなく、「状況を理解してくれようとしている」姿勢が感じられ、安心感がありました。

必要保障額を先にシミュレーション

ヒアリングが終わると、ほけんの窓口の独自システムで「必要保障額」のシミュレーションをしてくれました。

これは、万が一のときにどれくらいの金額が必要か、国の制度でどの程度カバーされるのか、具体的な数字で “保険が必要な理由”を見える化するものです。

この説明があることで、「なぜこの保険が必要なのか」が腹落ちします。

ここに注意!

必要保障額はきれいに算出してくれますが、将来の必要額が配偶者の稼ぎだけで計算されていたため疑問に思いました。、残された家族の将来的な収入や社会保障制度も加味することで、必要保障額が減る場合もあります。

提案された金額をそのまま鵜呑みにせず、 疑問があれば遠慮せず確認・修正を依頼しましょう。

説明がわかりやすく、質問しやすい

商品説明の際は、図やメモを使って視覚的に説明してくれるのでとても理解しやすく、質問に対しても親切に対応してくれるので「ここがよくわからない」と気軽に聞ける雰囲気があります。

しかし、残念ながら説明に使っている担当者側のメモをもらうことはできません。メモの写真撮影も禁止です。気になった情報は自分でメモしましょう。

また、店舗型保険相談は資料を担当者と一緒に見て話しができる点は、大きなメリットです。

オンラインやカフェ面談では見積もりがすぐに出てこないこともありますし、パンフレットなどをPDFで受け取っても、保険会社によってフォーマットが違いすぎて比較しにくく、よくわからないまま終わることもあります。

相談中の待機時間が短く、テンポが良い

来店型保険ショップでは「担当はシステムを操作。相談者は待っている。」という時間があります。必要保障額のシュミレーションをしますし、保険提案は見積もりを相談者の希望に応じて手直しします。

他社ではシステムが動かなくなったり、見積もりの変更入力と印刷でかなりの待ち時間がとられることもありました。 ほけんの窓口に関しては操作がスムーズで待ち時間少なく、他社に比べて無駄な時間が少ないといえます。

意外な提案があった

記者の貯蓄額を確認して、自分では調べきれなかった保険商品の提案がありました。 他の来店型ショップではどちらかというと、単純な保険商品の比較提案が中心でしたので、提案で面白い発見があったのはほけんの窓口といえます。

ここに注意!

提案直後はとても魅力的に感じますが、そのまま突き進んで後悔をしないように、提案された保険は持ち帰って冷静に確認しましょう。

落ち着いた雰囲気と信頼できる対応

相談ブースは広めで開放感がありつつも、外の音が気にならない設計で、集中して話ができる空間です。

担当の相談員も、わからないことは「確認します」と素直に伝えてくれ、必要に応じて他のスタッフに聞いたり、専門書を参照してくれました。資格を持っていても押しつけや過信のない、誠実な対応に、安心感と信頼を感じることができました

しつこい営業はないが、保険提案は積極的

「相談に行ったら契約を迫られるのでは?」と不安に思う方も多いでしょう。

200名へのアンケート調査では、69.5%が『しつこい営業はなかった』と回答。 多くの人が、無理なく無料相談を利用できていることがわかります。

一方で、17%は「断っても同じ提案を続けられた」、 13.5%は「何度も電話やメールがあった」 と感じており、一部では押し売りと受け取られたケースもありました。

検証:社員の声から探る営業姿勢

しつこい営業については、どれくらい会社のノルマがあるかにもかかわるため、働いている方の口コミが参考になります。 転職系口コミサイトに投稿された社員レビューによれば、給与は固定給の比率が高く、営業ノルマのプレッシャーは少ないようです。

| 社員側の口コミ |

|---|

| 全体的にみると締め付けや数字の追い込みなどもなくかなり働きやすいと思います。 有休をとることも推奨されているので休めるし、半休、時間休も店舗スタッフとの相談次第でとりやすいです。・・・ 営業10年から15年 現職 中途入社男性 |

| 給与制度:固定給の割合が多いので安定しているがインセンティブを求める人には少し物足りない 男性・営業・退職済み・中途入社・正社員 |

過度な営業は少ないが、保険提案は積極的にうけるというところが実態といえます。

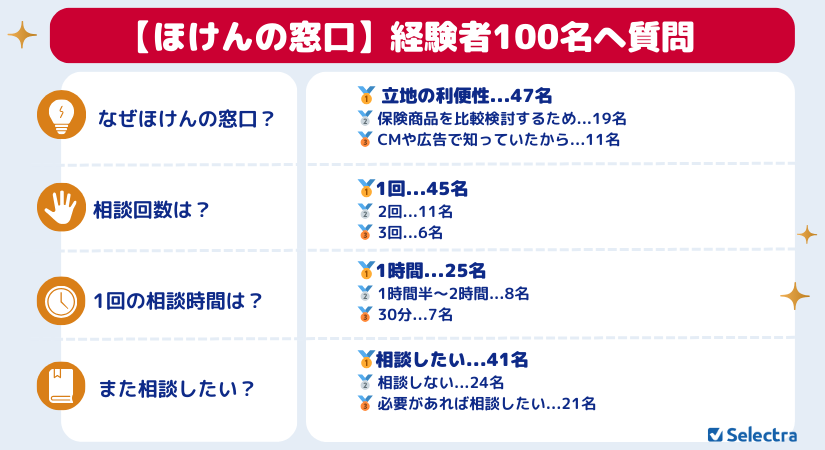

ほけんの窓口相談基本データ

記者以外にもほけんの窓口を利用したことがある、100名に基本情報を調査。相談時間などはおおよそ記者の体験と同じでした。

注意点│だまされたと思わないために

ほけんの窓口は提案の幅も広く親身に対応してくれますが、保険の相談は“納得感”がすべてです。いくら真摯に対応してもらったとはいえ、毎月払う保険料は家計へのインパクトが大きいもの。「よくわからないまま契約してしまった」場合、後悔につながることも。次の点を意識して無料相談うまく活用しましょう。

💡 必要保障額は自分でも確認を(担当任せにしない)

💡 提案はその場で決めず、持ち帰って冷静に比較

💡 比較商品が少ないと感じたら、正直に伝えて確認

💡 不安をあおるような説明があったら、その日は保留に

まとめ|ほけんの窓口はこんな人におすすめ

最後に、ほけんの窓口の評判や体験、専門家の情報をもとにほけんの窓口をおすすめする人をまとめます。

- 気になる保険はあるけど、内容がよくわからない

- 加入中の保険を一度見直したい

- 複数社の保険から、合ったものを提案してほしい

- 手続きやサポートもまるごと任せたい

- 押し売りのない、納得できる相談がしたい

必要な保障は自分で管理できる。割安合理的なネット保険で充分。という方には正直おすすめできません。しかし無料で気軽に相談できる点では誰にでもメリットがありますので、ライフスタイルの変化などがあれば有益な相談ができるかもしれません。

ほけんの窓口よくある質問

それでは最後にほけんの窓口についてよくある質問をまとめました。

| 質問1:どうして相談は無料なのですか? |

|---|

| 回答1 相談者がほけんの窓口で保険契約をした場合、保険会社より代理店手数料が支払われます。そのため相談は無料で実施できています。 詳しくはほけんの窓口のからくりで説明しています。 |

| 質問2:ほけんの窓口は保険会社ですか? |

| 回答2 ほけんの窓口は「保険会社」ではありません。「保険代理店」です。 「保険会社」は契約者と保険契約を締結する会社です。契約に基づいて契約者は保険料を支払い、保険金を支払う事案が発生したら保険金を支払う企業です。 一方、 「保険代理店」は各保険会社が売っている保険商品を保険会社に代わって顧客に販売します。また契約の内容変更などの事務処理を保険会社に代わって行います。 |