最新記事一覧

【2026年】ネット自動車保険おすすめできない?プロ300人が指摘するデメリット

ゴールド免許の特典がヤバすぎる|知らないと一生損する20の優遇まとめ【2026年最新】

ソニー損保自動車保険【問い合わせ先まとめ】電話番号・営業時間

事故経験者613名に聞いた!「こうしておけばよかった」─自動車事故から学ぶ教訓とは?どう備えるべきか徹底解説

型式別料率クラス人気車種ランキングーあなたの車は意外と高い?

【2026年最新版】自動車保険の見積もりでキャンペーンを実施している会社11選

自動車保険:初心者向けわかりやすい解説ガイド

車の保険は初めてだとわからないことだらけです。自動車を購入してから自動車保険に加入するまで。そして事故が起こったらどうするか。元保険ブローカーの筆者がわかりやすく解説します。

STEP1.車の保険とは?種類を知ろう

まずは自動車保険にはどんな種類があるのか整理しましょう。一般的に自動車保険というと「任意保険」を指すのですが、そもそも任意保険とはなぜ必要なのでしょうか?車の保険の全体像を解説します。

自動車を買ったら?必要な車の保険は2種類

自動車を購入した場合、次の2つの保険に加入する必要があります。

- 自賠責保険(じばいせきほけん)

- 任意保険(にんいほけん)

自動車保険というと任意保険を指すことが多いのですが、それぞれどのような違いがあるのでしょうか。 それぞれの保険の性質や、保険料と手続きについてポイントを解説します。

自賠責保険(じばいせきほけん)

- 自賠責保険のポイント

- 被害者への最低限の賠償金をカバー

- 保険料は一律

- 更新手続きは「2年に1回の車検時」

自賠責保険(じばいせきほけん)は加入が法律で定められています。別名:強制保険とも呼ばれています。自動車事故の被害者に対する最低限の賠償金を確保するための保険です。

保険料は保険期間によって決まっていて、どの保険会社も同一の保険料ですのでどこで加入しても同じです。

初めての自賠責保険は自動車を購入した際に車販売店でまとめて手続きをすることが多く、その後の更新は2年に1回の車検のたびに更新するのが一般的です。

任意保険(にんいほけん)

- 任意保険のポイント

- 自動車事故で発生する金銭リスクを広くカバー

- 保険料は100人100通り

- 更新手続きは「年に1回」

任意保険(にんいほけん)は、自動車事故の被害者に対する賠償金を無制限にカバーすることに加えて、事故相手の車の弁償代や、同乗者のケガ、自分の車の損害額などもカバーする保険です。

保険料は会社ごとに違いがあります。さらに運転する人は何歳か。等級(とうきゅう)はいくつか。車の運転頻度は?といった個人の条件で保険料が変わります。

任意保険の契約期間は基本的に1年契約ですので、一度加入したら、年に一回更新手続きを行うことになります。

🤔自賠責保険と任意保険のちがいは?

自賠責保険(強制保険)は、法律によって定められています。一方、任意保険は個人で加入する自動車保険です。 任意保険は、自賠責保険でカバーできないリスクを補償します。

🤔任意保険は任意だから入らなくてもいい?

任意保険は必要です

自賠責保険でカバーできる金額には限度があります。限度額は他人を死亡させた場合3000万円、後遺障害を与えた場合4000万円、ケガをさせた場合120万円までで、実際に交通事故でかかるその他の金銭リスクはカバーされません。

🤔その他の金銭リスクとは...

たとえば、相手のクルマを壊した場合の賠償額。相手を死亡させて賠償額が3000万円を超えた場合、自分のケガの治療費などです。これらの費用は任意保険でカバーします。

出典:一般社団法人日本損害保険協会|自賠責保険

STEP2.自分に合った任意保険を組み立てよう

任意保険の必要性について理解ができたら、次にどのような補償にすればいいのか検討しましょう。 どんな補償が必要で、どこが悩むポイントか?解説します。

基本の補償

まずは任意保険の骨格になる補償です。多くの保険会社で「基本補償」と呼ばれます。それぞれの役割と保険金額について説明します。

| 名称 | 交通事故で起こるリスク | カバーする限度額 |

|---|---|---|

| 対人賠償 たいじんばいしょう | 他人を死亡させた・ケガをさせた場合に法律上の賠償責任を負った場合の賠償金 | 無制限 |

| 対物賠償 たいぶつばいしょう | 他人のモノ(相手の車や壁など)を壊した場合に法律上の賠償責任を負った場合の賠償金 | 無制限 |

| 人身傷害 じんしんしょうがい | 保険契約の車に搭乗している人が死亡したり・ケガを負った場合。その搭乗者の治療費や休業損害など損害 | 3,000万円から無制限まで設定可能 |

| 車両保険* しゃりょうほけん | 契約している車の損害(事故・盗難・衝突などの偶然な事故によるもの) | 車の市場価格をベースに任意に設定した金額 |

* 車両保険のありなしで保険料は大きく変わります。そのため車両保険は付帯しないという選択もできます。車両保険を付帯する場合でも、保険が使える事故をせまくすることで(限定条件)保険料を抑えることもできます。

🤔人身傷害(じんしんしょうがい)と搭乗者傷害(とうじょうしゃしょうがい)のちがいは?

●人身傷害は「実際の損害額」が保険金額を限度として支払われます。

●搭乗者傷害保険は、一時金として「あらかじめ設定された金額」が支払われます。

オプションの補償・特約(とくやく)

任意保険は基本の補償に加えて、補償を厚くするための特約などをつけることができます。代表的な特約をご紹介します。

| 名称 | リスク | カバーする限度額 |

|---|---|---|

| ファミリーバイク特約 | 保険の記名被保険やその家族が原付やミニバイクなどで事故を起こした場合 | 対人賠償:無制限 対物賠償:任意で設定 ※人傷型であれば人身傷害保険から補償 |

| 弁護士費用特約 | 事故などで被害者になった場合に、ケガや車・モノの損害に対する賠償請求を弁護士に依頼する際にかかる費用 | 300万円など (保険会社による) |

| 身の回り品補償 | 車の中に積んでいた荷物などが事故によって壊れた場合の損害額 | 10万円など (保険会社による) |

| レンタカー費用特約 | 事故で車が使えなくなった場合に、レンタカーを借りる場合の費用 | 日額5000円で最大15日までなど (保険会社による) |

STEP3.任意保険の費用(保険料)を知ろう

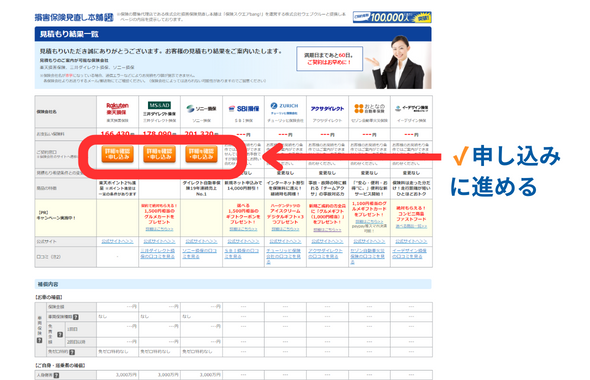

補償のイメージがつかめたら、いよいよ自分の任意保険の費用を知るために「見積もり」をとってみましょう。「見積もりをとる」と言っても、保険会社のウェブサイトや、保険代理店の窓口など色々な方法があります。

ここでは、一回の見積もり入力で、複数の保険会社の保険料がわかる、自動車保険一括見積もりをおすすめします。

保険料の計算には「どのような補償にするのか」ということの他に「年齢」・「運転頻度」・「事故歴」・「車種」といった情報が必要になります

- 見積もり前の確認ポイント

- 等級(とうきゅう)は?

- 主に運転するのは誰か?

- どれくらい車にのるか?(予想年間走行距離など)

- 契約する車は?(型式・初度登録年月など)

これらの情報を正確に入れることで制度の高い見積もりをとることができますので、わからない情報がある場合は事前に確認しておきましょう。

確認ポイントの中でも特にわかりにくい「等級(とうきゅう)」と「主に運転するのは誰か?」について説明します。

等級(とうきゅう)とは?

自動車保険には主に運転する人の事故歴を確認するために「等級制度」があります。はじめての自動車保険加入の場合は自動的に6等級からスタートします。

保険契約の1年間が無事故だったら・・・

😊翌年の契約から1等級上がります。

保険契約の1年間で事故保険を使ったら・・・

😞翌年の契約で3等級~1等級下がります。

自動車保険を販売する全ての保険会社で共通している制度のため、保険会社を乗りえてもその人が持っている等級は引き継がれます。 等級以外の見積もり条件が同じ場合、等級が高ければ高いほど、保険を使う可能性の低いドライバーとみなされるため保険料が安くなります。

主に運転するのはだれか?

自動車保険は契約する車を誰が運転するのか?ということを確認します。そして一番運転する人を記名被保険者(きめいひほけんしゃ)と呼びます。

この記名被保険者の等級・免許所の色・年齢が車の保険料に反映されます。また、記名被保険者の他に運転する人がいれば、運転する可能性のある人の中で一番若い人の年齢も保険料に影響します。

誰が運転するのかについては見積もり前に明確にしておきましょう。

🔍関連記事:自動車保険料の相場

STEP4.見積もりから申し込みまでの流れを知ろう

自動車保険の見積もりは、「保険会社のウェブサイトでとる。」「保険ショップ・カーディーラなどの保険代理店でとる。」といった方法がありますが、 ここでは、一回の情報入力で一気に複数の保険会社の見積もりが確認できる「一括見積もりの流れ」を解説します。

質問の流れに沿って必要な情報を入れれば、完了後すぐに保険料が確認できる保険会社もあります。さらに見積結果を確認してそのまま申込に進むこともできるので、はじめての任意保険料を知るのに最適なサービスです。

自動車保険一括見積もり 保険スクエアbang!の流れ

🤔任意保険の解約はできるの?

途中解約をすることは可能です。しかしおすすめしません。

等級の引継ぎや解約返戻金で損をしないために、手続きミスで無保険状態にならないためにも満期のタイミングで乗り換えることをおすすめします。

自動車保険は1年契約ですので満期は年に1度やってきます。満期のタイミングであればペナルティなく保険会社を変更できますので、比較的乗り換えやすいタイプの保険商品といえます。

STEP5.事故に遭ったら?

けが人の救護

けが人がいる場合は救急車を呼び、応急救護をしましょう。

警察への連絡

警察へ届け出をします。交通事故証明書がないと保険会社が保険金を支払えない場合があります。

相手方の確認

・氏名、住所、連絡先

・自賠責保険、任意保険の会社名と証明書番号

・ナンバープレート

・勤務先と雇用主の住所、氏名、連絡先

保険会社へ事故連絡

加入している任意保険会社の事故受付に相談し、初期対応についてアドバイスをもらいましょう。

目撃者を確保

第三者の意見は万が一、相手方とトラブルになった際に重要になるため、目撃者がいれば証言をメモしたり、氏名や連絡先を聞いておきましょう。

出典:国土交通省|自動車総合安全情報

事故現場では意外と対応事項が複数あります。事故に遭ったショックに加え、幼い子どもを載せていたり、免許を取って日が浅い場合など、パニックになることも想定されます。

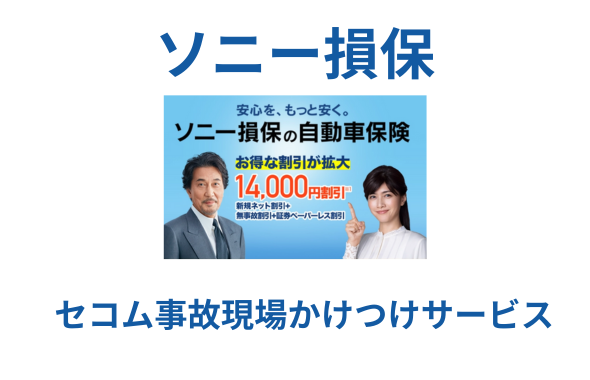

このような状況にそなえて、保険会社によっては任意保険にALSOKやセコムの隊員が事故現場に駆けつけるサービスが無料で付帯されています。事故現場でやるべきことを訓練された隊員がサポートしてくれますので、事故対応が不安な方はこのようなサービスがある保険会社を選ぶこともできます。

事故現場駆け付けサービスのあるネット専用保険会社

事故の初期対応が不安な方にはセコムやALSOKが現場位に駆けつけてくれる自動車保険がおすすめです。

まとめ:車の保険の初心者ガイド

いかがでしたでしょうか。

自動車保険の種類と基本的な役割についてご理解いただけたかと思います。

一番、気になる任意保険の保険料は個人の条件によって差が出るため、「年齢」・「等級」・「車両保険のありなし」といった保険料に影響する大まかな条件の一般的な相場などを参考にして、まずは自分の条件で見積もりを取ることをおすすめします。

補償などでわからなくなった場合は、保険会社のチャットサポートや問い合わせを活用することもできますので、まずは見積もりから始めてみましょう。