お金を借りる【キャッシングの比較ランキング】 キャッシングがよく分からない人にもやさしく解説

お金を借りたい、だけどキャッシングが良く分からない、カードローンと何が違うのか・・・という人に便利なキャッシング比較ランキングです。

現金が必要だけどクレジットカードでキャッシングするか、カードローンを利用するか悩んでいる人は是非参考にしてください。

- この記事で分かること

- "キャッシング"の意味の確認(カードローンとの違いは?)

- 速く借りれるキャッシングランキング

- 借入限度額が高いキャッシングランキング

- 金利の低いキャッシングランキング

- 借りたい額・タイプ別おすすめのキャッシング

- 個人信用情報への影響は? - クレジットカードのキャッシングとカードローン

目次

もっと見る 閉じる

キャッシング

便利度・速度ランキング

キャッシングしたい(=お金を借りたい)場合、クレジットカードのキャッシングとカードローンでではどちらが便利で速いでしょうか?選択肢はこの2つだけではありますが、ランキングしました。

1位:

クレジットカードのキャッシング

50万円程度の借入であれば、クレジットカードのキャッシングの方がお金を借りるのには一番速くて便利です。

すでにお手持ちのクレジットカードにキャッシュング枠がついているならば、こちらを利用すれば、すぐにATMで現金を借りることができます。

もちろん、お金を借りるのですから、カードローンと同様に金利がかかります。

しかし、コンビニや銀行の提携ATMにクレジットカードを差し込めば、すぐに現金が借りれますので、最も、便利で最短の方法です。

一方で、必ずしもすべてのクレジットカードにキャッシュング枠がついているわけではないので、注意が必要です。

2位:

カードローンのキャッシング

カードローンは、過去にどこかのカードローンをすでに利用していない限り、まずは申し込まなくてはいけません。

この作業の分、やはりスピードでは、クレジットカードのキャッシングには劣ります。

速いところだと、消費者金融のプロミスのように、「融資まで最短3分」となっていますが、営業時間外に申し込んだ場合は、3分での融資は無理と考えらえます。

キャッシング

最大借入限度額ランキング

借りたい額はいくらでしょうか?クレジットカードのキャッシングとカードローンのキャッシングでは、最大いくらまで借りれるかをランキングしてみました。

50万以上の借入の場合は、自分のクレジットカードのキャッシング枠だけでは足りない場合があります。クレジットカードのカードのキャッシング枠は増枠を申請して、審査を受けないと行われません。初めて作ったクレジットカードの場合は、キャッシング枠はだいたい50万程度が相場です。増額の手続きをせず、同じクレジットカードを使っている場合は、キャッシング枠もそのままです。

1位:銀行のカードローンのキャッシング

それぞれ銀行にもよりますが、銀行のカードローンの場合、借入最大限度額が800万円‐1000万円程度です。

加えて、銀行のカードローンは、「総量規制」の適用外であるため、審査さえ通れば、 年収の3分の1以上お金を借りることも可能です。

限度額も高く設定されていますし、実際に最もたくさんお金を借りれる可能性があるのは、銀行のカードローンとなります。

銀行のカードローン以外は、総量規制の対象となるため、表示の限度額に関わらず最大でも年収の3分の1までしか借りることはできません。

総量規制は、お金を借りすぎないように、消費者保護の目的で作られました。厳密にいうと、年収の3分の1までしか貸してはいけない、という貸金業者に対するルールです。

2位:銀行以外、消費者金融などのカードローンのキャッシング

消費者金融のカードローンの場合は、借入最大限度額が500万~800万円程度です。

銀行のカードローンとさほど変わらないように見えますが、消費者金融等のカードローンは総量規制の対象となるため、年収の3分の1を超えての借入はできません。

したがって、実際に借りれる額は、申込者の年収次第となります。(また、審査には複数の要素があるため、必ずしも年収の1/3までが借入限度額になるわけではないのでご注意ください。)

3位:クレジットカードのキャッシング

クレジットカードの場合も、キャッシングは総量規制の対象です。ですから、年収の1/3までしかお金を借りることができません。

加えて、消費者金融のカードローンとは異なる以下のような事情があるため、借りれる額(枠)がさらに低い可能性があります。

なぜ、クレジットカードが、借入度限度額ランキングで3位になったのか以下で詳しく解説をいたします。

理由その①

ショッピング枠の残高がキャッシング枠に影響することがあるからたくさん借りれない

クレジットカードによっては、「キャッシング枠」が「ショッピング枠」の一部に組み込まれていて、引き出して借りれる額はショッピング枠の利用残高に左右されるケースがあります。

具体的に説明します。例えば、クレジットカード全体の枠が50万円の場合、ショッピングにすでに40万使ってしまっていれば、キャッシングができるのは10万円までとなります。

このような仕組みかどうかは利用しているクレジットカードによって異なりますから、自分のクレジットカードを確認する必要があります。

理由その②

クレジットカードのキャッシングはすでに上限が低めに設定されていることが多い

年会費のかからない通常の楽天カードの場合をみてみます。クレジットカードの利用可能額は「最高100万円」となっています。一方、キャッシング枠を見ると、1万~90万です。

このように、楽天カードの場合、クレジットカードのキャッシング枠は、すでに90万円とリミットが決まっています。つまり、年収に限らず、90万までしか借りれません。

クレジットカードの申し込みをした際の年収や勤続年数等によっては、さらにキャッシング枠は低いことも十分あり得ます。

クレジットカードのタイプをグレードアップすることで、キャッシング枠がさらに高くするこことはできます。ただし、再度申し込みと審査が必要になります。

このように、クレジットカードのキャッシングの場合、すぐに一度に借りれる金額がカードローンより低い可能性が高いと判断されます。このため、キャッシングできる額のランキングとしては3位となりました。

まとまった額を借りるならカードローンが良い

上記の通り、クレジットカードのキャッシング枠の場合は、すぐに借りれる額がカードローンより低い可能性があります。

このため、ある程度まとまった額の借入、例えば50万以上であれば、自動的にクレジットカードのキャッシングではなくカードローンでお金を借りる必要があるでしょう。

安く借りるなら・・・

利子の低いキャッシングランキング

利息をなるべく抑えて、安くお金を借りたいならば、なるべく利子(年率)の低い方法でお金を借りる(=キャッシング)のが理にかなっています。

それでは、どのキャッシング方法の金利が低いのかランキングにしてみました。(⇒ 一覧表を見る)

1位:銀行のカードローン

一覧を見ると、 銀行のカードローンは全体的に金利が低いことが分かります。上限金利を見ると、14%台です。

一方、クレジットカードのキャッシングは、18%と高めです。消費者金融も同じく18%と高めです。大手消費者金融の中では、プロミスの上限金利がわずかに安く設定されています。

2位:消費者金融のカードローン

消費者金融の金利(利率)とクレジットカードのキャッシングの金利はほぼ同じです。

消費者金融には無利息サービスが充実していることや、プロミスのように少しだけ上限金利が低いところがある、というこの2点を加味して、消費者金融のカードローンは2位となりました。

消費者金融で5万円借りて、無利息期間中に返せば、利息は0円です。5万円を18%の年率で一か月(31日)借りた場合は、利息が約775円です。額はわずかですが、少なくともこの分は消費者金融でお金を借りる方が、クレジットカードのキャッシングよりお得と言えます。

3位:クレジットカードのキャッシング

クレジットカードのキャッシングは、基本的に18%、最も低くとも15%の利率となっています。

すでにキャッシング枠のついたクレジットカードならば、 「すぐに借りれる」という点が魅力的ではありますが、その分金利が高めであることが分かります。

楽天カードやdカードは借りる額に限らず一律18%となっています。

利子の低いキャッシングランキング

| お金を借りる方法 | サービス提供者 | 最小金利 (年率) | 上限金利 (年率) | 利用可能額(限度額) |

|---|---|---|---|---|

| 銀行のカードローン | みずほ銀行カードローン | 2.0% | 14.0% | 10万円~800万円 |

| 銀行のカードローン | 三井住友銀行カードローン | 1.5% | 14.5% | 10万-800万円 |

| 銀行のカードローン | 東京スター銀行カードローン | 1.5% | 14.6% | 10万円-1,000万円 |

| 銀行のカードローン | 住信SBIネット銀行カードローン | 2.49% | 14.79% | 10万-300万円 |

| 消費者金融のカードローン | プロミス | 4.5% | 17.8% | 1万円-500万円 |

| 消費者金融のカードローン | アコム | 3.0% | 18.0% | 1万円-800万円 |

| クレジットカードのキャッシング | JCBカード | 15.0% | 18.0% | 最大100万円 |

| クレジットカードのキャッシング | イオンカード | 7.8% | 18.0% | 千円から300万円 |

| クレジットカードのキャッシング | ローソンPontaカード | 15.0% | 18.0% | 1万-100万円 |

| クレジットカードのキャッシング | dカード | 18.0% | 18.0% | 5万-90万円 |

| クレジットカードのキャッシング | 楽天カード | 18.0% | 18.0% | 1万-90万円 |

無利息サービスのある

キャッシングランキング

「お金を借りても30日無利息というサービスをみかける」ことがあります。

クレジットカードのキャッシングとカードローンとでは、このようなサービスをどちらが提供しているところが多いか調べてランキングしました。

1位:カードローンのキャッシング

ランダムに調べた消費者金融および銀行のカードローン会社のうち10社以上で無利息サービスの提供がありました。

「はじめての利用に限る」などいくつか条件はありますが、無利息サービスを利用してお金を借りたいならば、カードローンで圧倒的に選択肢があります。

| 会社 | 無利息期間 |

| プロミス | 初回 30日間 👍カウント開始が「借入日」の翌日から!(「契約日」からじゃない) |

| レイク | 初回 60日間 / 180日間 |

| アコム | 初回 30日間 |

| Fマネーカード | 初回 30日無利息 👍カウント開始が「借入日」から!(「契約日」からじゃない) |

| 東京スター銀行(スターカードローンα) | 初回 30日無利息 |

| PayPay銀行カードローン | 初回 30日無利息 |

| dスマホローン | 初回 30日 |

| LINEポケットマネー | 初回 最大30日間利息キャッシュバック |

| JCB CARD LOAN FAITH(フェイス) | 初回 最大2.5ヵ月分の利息0円 |

| ダイレクトワン | 初回 55日間(Web契約の場合) |

| セントラル | 初回 最大30日金利0円 |

| キャッシングのフタバ | 初回 最大30日間利息キャッシュバック |

| いつも | 初回 最大60日無利息(60万円以上の借入) |

| セントラル | 初回 最大30日間利息キャッシュバック |

クレジットカードのキャッシングでは無利息サービスなし

無利息サービスのあるクレジットカードのキャッシングサービスはないか、調べましたが、提供しているところはありませんでした。

クレジットカードのキャッシングは、基本的に最初からクレジット付帯しているサービスです。このため、無利息サービスを提供して、新規顧客を取得しなくても良いという事情があるのでしょう。

借りたい額・タイプ別-

おすすめのキャッシング

どのキャッシング方法を使ってお金を借りたら良いのかは、「借りたい額」や「状況」によっておおよそ絞ることができます。

以下に金額xタイプ別におすすめのキャッシングを紹介します。

タイプその1

5万円程度の借入ででとにかく速く借りたい

今持っているクレジットカードのキャッシングを利用するのがおすすめです。

申し込み手続きが不要なため、クレジットカードのキャッシング枠を利用するのが最もスピーディで便利です。

金利はクレジットカードのキャッシングでも、大手消費者金融のキャッシングを利用しても、どこも18.0%程度で大きな差はありません。

申し込みと審査の手間をさけて、サクっと5万円以下程度を借りたいならば、 クレジットカードのキャッシングが良いでしょう。

タイプその2

5万円程度の借入で極力利息を払いたくない

初回の利用者に無利息サービスを提供している大手消費者のカードローンがおすすめです。

翌月にすぐ全額返えせそうな場合は、「30日間無利息」のようなサービスを行っている消費者金融も魅力的です。申し込みがちょっと面倒と感じるかもしれません。ただし、このような少額の借入であれば、収入証明書がいらないため、記入すべきフォームの内容はあっさりしています。

タイプその3

30~50万円程度の借入

50万程度の借入ならば、クレジットカードのキャッシングでも、カードローンでも相変わらずほぼ変わらない金利となるはずです。

50万円以下の借入ならば、収入証明書の提出がいりませんから、カードローンでも申し込みの負担はほぼありません。

なるべく利息を払いたくないという方は、無利息のサービスのある大手消費者のサイトで、毎月どのくらいの額を何カ月かけて返済していくのか、シュミレーションをしてみると良いでしょう。トータルの利息を確認することができます。

毎月の返済額を高めに、なるべく速く返すことが可能ならば、無利息サービスのある消費者金融で返済をする方が利息が減る可能性があります。

ただし、延滞を避けるため毎月の返済額は、無理なく返せる額にしておくことが重要です。

タイプその4

50万円以上の借入ででとにかく急いでいる

急いでいる、具体的には即日お金を借りたい!というような場合は、クレジットカードのキャッシングと大手消費者金融が、おすすめの1位、2位を争います。

50万円までなら、クレジットカードのキャッシング枠内で仮り入れできるケースが多いはずですし、とにかく速いのが魅力です。

自分のクレジットカードにキャッシング枠がついていなかった場合は、クレジットカードのキャッシング枠を申し込んで審査を受けるよりも、大手消費者金融のカードローンの方が速くお金を借りれる可能性が大です。

タイプその5

50万円以上で時間の余裕がある

上記のランキングでも分かるように、銀行カードローンは上限金利が他のキャッシングよりも低めです。

ですから、そんなに急いでいないならば、銀行のカードローンも積極的に検討してみても良いでしょう。

万が一銀行のカードローンの審査に落ちてしまったとしても、クレジットカードのキャッシング枠があるので、お金が借りれなくて困るということはないでしょう。

タイプその6

それ以上100万単位の借入なら

借入希望額が上がるならば、それに応じて 金利が低く設定されている銀行のカードローンをより積極的に検討したいものです。

100万以上の場合は、クレジットカードのキャッシング枠では、足りないケースが増えてくるはずです。このため、借りたい額上がってくると、クレジットカードのキャッシング枠の利用は選択肢から外れ、おのずと、銀行のカードローンか消費者金融のカードローンのいずれかを選ぶ必要があります。

一度に、何社も申し込みすることは、あまり推奨されません。しかしながら、一か月のうちに、1度に2社程度の申し込みであれば、審査に大きな影響はありません。

銀行のカードローンと消費者金融のカードローンの一社ずつ審査を受けてみるというのも1つの方法です。

そもそも

キャッシングとは?

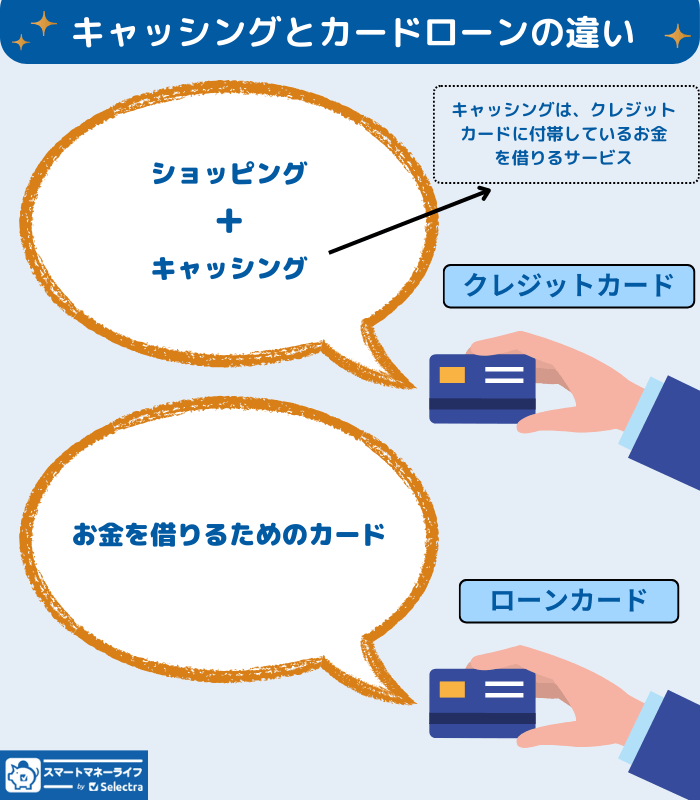

キャッシング(cashing)は、そもそも「現金化する、お金を借りる」という意味です。ですから、基本的には、お金(現金)を借りることを全般的に「キャッシング」と理解して問題ありません。

クレジットカードでお金を借りるのも、カードローンでお金を借りるのも、そして広い意味で質屋にもの預けてお金を借りることも「キャッシング」です。

しかしながら、あえて「キャッシング」という時は、クレジットカードを使ってお金(現金)を借りることを指すことが一般的です。

クレジットカードのショッピング枠とクレジットカード枠を区別するため

というのも、クレジットカードには2つの機能(ショッピング枠とキャッシング枠)があり、2つの枠をどれを利用したかを区別する必要があるためです。

「ショッピング」の対になる言葉として「キャッシング」という言葉使わています。

クレジットカードを使えば、与えられているショッピング枠の最大額まで、買い物・食事・サービスの支払いに利用することができます。物理的に現金がなくても、お金を支払うことができます。

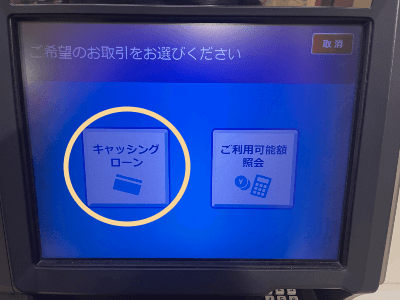

では、商品やサービスではなく、現金が手元に必要、となった場合はどうすれば良いのでしょうか? そんな時はクレジットカードについているキャッシング枠を利用します。

このキャッシング枠を利用すれば、コンビニや銀行の提携ATMを介して、現金を借りることができます。

クレジットカードのキャッシングととカードローンの違い

繰り返しになりますが、どちらの方法でも、キャッシング(お金を借りる)ことができるという意味で同じです。

クレジットカードの場合は、ショッピング枠がメインで必ずついており、それに付与される形でキャッシング機能がついている、というのが大きな違いです。

それ以外の点については、以下の比較表を参考にしてください。

| 項目 | クレジットカードのキャッシング | カードローン |

|---|---|---|

| 金利 | ・ 年率:18% (業者にもよる) | ・ 年率:3.0%~18.0% (業者、借入限度額にもよる) |

| メリット | ・ すでに審査が完了した状態である ・ 申し込み手続きはいらない | ・ 金利がクレジットカードのキャッシングより良い可能性がある ・ 30日無利息というサービスがある |

| デメリット | ・ キャッシング枠がついていなことがある | ・ 申込みの手続きが必要 |

| 30日間無利息サービス | ないことがほとんど | あるところが多い |

| 審査 | ない(クレジットカードを作った時点で審査が終了している) | ある |

| 審査にかかる時間 | ない | 即日(30分程度)から2日と業者による |

| 返済方法 | ・銀行引き落とし(1回払い) ・リボ払い | ・銀行引き落とし(振替) ・銀行振込 ・ATMで入金 |

クレジットカードにキャッシング枠がついていないこともある(その理由)

クレジットカードには、上記のように「ショッピング枠」と「キャッシング枠」があるわけなのですが、「ショッピング枠」があっても「キャッシング枠」がないというケースがあります。

ショッピング枠のついていないクレジットカードの場合は、ATMに入れても、「こちらのカードはお取引できません」とエラーが出てくる等、とにかく利用ができません。

「ショッピング枠」がついていない理由としては主に以下の3つが該当します。

- クレジットカードの申し込み時にキャッシング枠を申し込まなかったから

- 「キャッシング枠」の審査に落ちてしまったから

- 学生の時に作ったカードだから、キャッシング枠がなかったから

- 【例外】デビットカードにはキャッシング枠はない

クレジットカードの申し込み時にキャッシング枠を申し込まなかったから

クレジットカードを申し込んだ際に、「キャッシング枠はつけない」という選択肢を選んでいれば、キャッシング枠はついていません。

「キャッシング枠」の審査に落ちてしまったから

その当時は「キャッシング枠」の審査に落ちてしまって、キャッシング枠をつけることができなかったのかもしれません。

学生の時に作ったカードだから、キャッシング枠がなかったから

学生専用のクレジットカードもありますが、これにはキャッシング枠は通常ついていません。

学生の時に作ったカードをそのまま使っている場合、キャッシング枠はありません。

【例外】デビットカードにはキャッシング枠はない

クレジットカードではなく、「デビットカード」の場合、そもそもキャッシング枠はありません。

現金が借りれるキャッシュング枠を希望する場合は、クレジットカードを申し込む必要があります。

一方一時的にお金を用立てしたい場合は、直接カードローンを申し込む方が速いでしょう。

クレジットカードにキャッシング枠がついていないなら、追加を依頼する

仮に、クレジットカードにキャッシュング枠がついていないならば、申し込みを行い、審査をうけて、キャッシュング枠をつけてもらう必要があります。

個人信用情報への影響は? - クレジットカードのキャッシングとカードローン

クレジットカードのキャッシング枠を使ってお金を借りても(=キャッシングしても)、消費者金融でも、銀行でもカードローンでお金を借りても、 個人信用情報的には"借金"として記録され、同じです。

そして、どちらの方法でお金を借りても、延滞なくきちんと返済すれば、ポジティブな記録として残り、 次にお金を借りる場合に優位になる可能性が高まります。

逆にどちらの方法でお金を借りても、延滞があった場合は、ネガティブな記録が残ってしまい、よくありません。

どの方法でお金を借りても、信用情報に載るということで同じです。大切なのは、「延滞なくお金を返したか、どうか」という点です。

本サイトで申し込みの多いカードローントップ3

2025年1月からの申し込みの合計件数を参照。審査通過した件数とは関係なく、申し込み件数のみをカウントしています。