生命保険:人気商品ランキングとわかりやすい解説

更新日

生命保険は医療保険とは違うの?終身とか定期って何?一生涯の保障って?コマーシャルでよくは聞くけど、その役割や内容についてはあいまいなことが多いのではないでしょうか。 この記事ではわかりにくい生命保険の種類を中心に解説し、人気商品のランキングを紹介します。

生命保険とは?

生命保険会社は広く商品認知をしてもらうためによく広告を流しています。「一生涯の保障!」「入っててよかった!」「これで安心です!」という言葉が並びますが、生命保険とはいったいどんな保険のことを指すのでしょうか?

なんとなく「自分死んだときに家族を守るため」という印象がありますが、詳しいことは不明。そこで見積もりをとってみると、 介護やがんへの備えなど多様なリスクが並び、「給付金」「返戻金」など、普段あまり触れることのない言葉が出てくるためさらに混乱してしまいます。

結局、保険の用語は頭に残っても、保険会社のメッセージが入ってこない。 この記事では「生命保険の死亡保障」に焦点を当ててその内容や必要性、用語について解説していきます。

内容をつかんだところでインターネット保険代理店各社の生命保険(死亡保障)の申込数ランキングを総合してセレクトラおすすめ商品を策定しました。是非保険選びの参考にしてください。

| 生命保険(死亡保障):インターネット申込契約おすすめランキングトップ3 |

|---|

|

生命保険のしくみ

生命保険の仕組みを一言であらわすと、相互扶助(そうごふじょ)のシステムです。つまり助け合いですね。

自分や家族の保険契約という視点ではわかりにくいのですが、保険会社に集まる全ての契約という大きな視点から考えてみてください。公益財団法人生命保険文化センターでは下記のように保険の仕組みを説明しています。

生命保険は、大勢の加入者が、あらかじめ公平に保険料を負担しあい、「もしも」のことが現実に起きた時に給付を受ける仕組みです。引用:公益財団法人生命保険文化センター生命保険とは

大勢の加入者

日本では約9割の世帯が契約しているといわれる生命保険・まさに「大勢の加入者」ですね。

「もしも」

ほぼ全国民が保険料を保険会社に支払うことで、保険会社に巨額の保険金の原資が集まります。そして「もしも」誰かが死亡したり大きな病気になってしまった場合、本人やその家族が数千万円・億円単位の保険金を受け取ることができる(給付を受ける)仕組みになっています。

あらかじめ・・負担

「もしも」のことがあってから保険料を払って保険契約をしても保険金を受け取ることはできません。 これができてしまうと、全ての人があらかじめ保険料を支払うことをしなくなりますので、 保険の仕組みが成立しなくなってしまいます。

公平に保険料を負担

保険料を払っている人全員が一律に同じ保険料を支払うということではりません。 年齢や病歴によって死亡する確率・病気になる確率の高い人、つまり保険金を受け取る可能性の高い人は割高な保険料。 若い人・健康な人つまり保険金の支払いを受ける可能性の低い人は割安な保険料を負担することが「公平」となります。

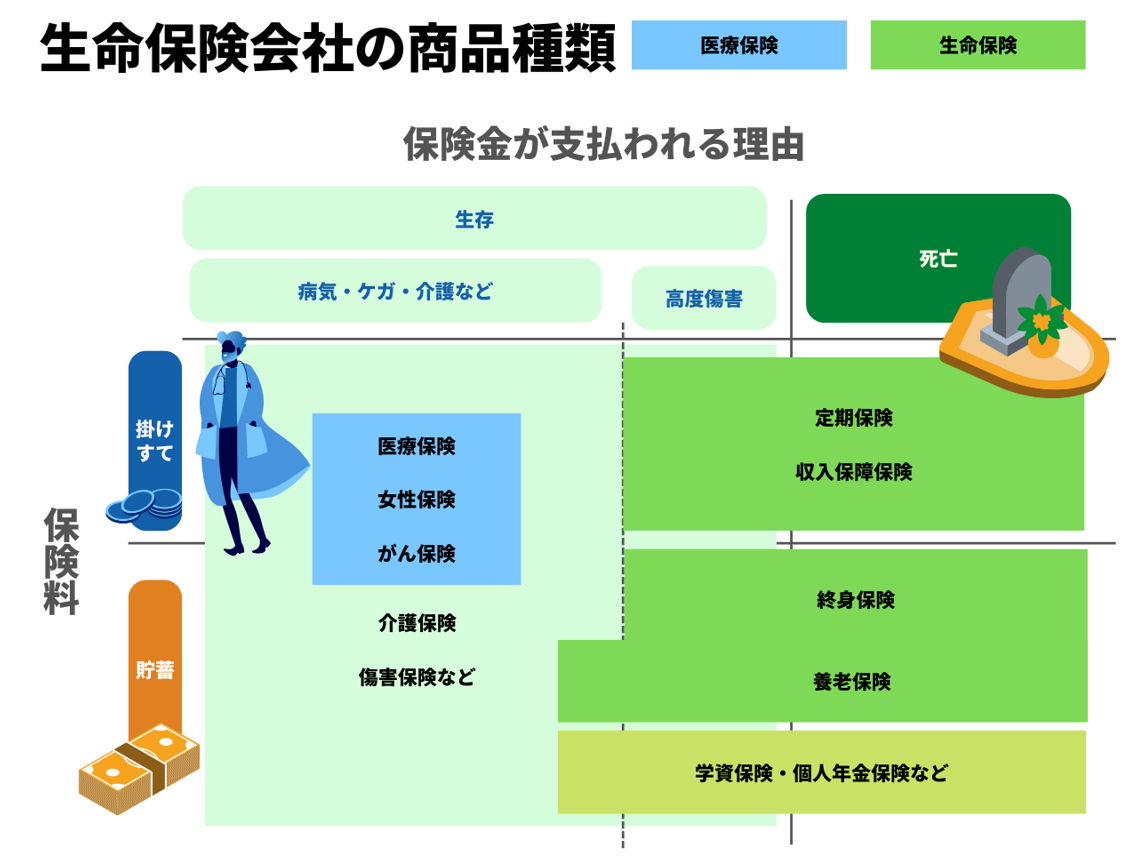

図解:わかりやすい生命保険会社の商品種類

生命保険の概念を確認したところで、テレビコマーシャルや広告で目にする「終身」や「定期」、「医療」、「がん」などの 生命保険会社の保険キーワードが、一体どのような位置にあってどんな時に力を発揮するのかということを整理していきます。

それぞれの保険の「万が一・もしも」が一体いつなのか?「保険料」は払って終わりか、それとも返ってくるのか?という2つの軸で保険の種類を分類するとわかりやすくなります。

図は基本イメージ 「医療保険」に死亡した場合の補償を付帯するということはありますが、各商品の基本的な役割について整理しました。

保険金を受け取るのは死亡してから?生きている間?

生命保険の種類を考える際に「いつ受け取るのか」ということが、一つの大きなポイントになります。まず「もしも」「万が一」が一体何を指すのか整理しましょう。

死亡 死亡してから受け取る保険

万が一自分が死亡した場合にのこされた家族を守る保険が 「定期保険」・「収入保障保険」・「終身保険」・「養老保険」となります。これらは「死亡保険」・「生命保険」とよばれる商品です。 また、これらの保険は死亡だけでなく、高度障害になった場合にも保険金を受け取れることができます。

高度障害とは 具体的には視力や言語を失う。終身介護が必要な重い障害を負う。両手もしくは両足等を失った場合などのことをいいます。高度障害の判定については各保険の契約内容を確認してみてください

他に「学資保険」や「個人年金保険」も死亡した場合への保障があるという点で生命保険となりますが、この記事では「定期保険」・「収入保障保険」・「終身保険」・「養老保険」について詳しく説明します。 「学資保険」は子供の教育費の保障を目的にした保険商品。「個人年金保険」は年金受取開始前に死亡した場合は死亡保障。生存していた場合は年金の上乗せとして生活費をカバーする保険商品となります。

生存 生きている間に受け取る保険

生命保険会社が扱っている商品は「死亡保険」だけではありません。生きている間に重い病気にかかり治療費が必要になる。介護が必要になる。というような場合に備えた「医療保険」・「がん保険」・「介護保険」・「傷害保険」とよばれるものなどがあります。これらの保険も生命保険会社にて販売していますが、自分のケガや病気に備えた「生きている間に受け取る保険」となるため、いわゆる「死亡保険」とは種類の違う保険になります。

保険料を払って終わり?返ってくる?

次に保険の広告でよく聞く用語は「掛け捨て」か「貯蓄」か。これは、その保険商品が保険料を支払って終わりの「掛け捨て」なのか。それとも、ある時期をきっかけにまとまった金額が戻ってくる「貯蓄」型なのか?という点で大きな違いがあります。

掛け捨て 掛け捨て型の保険

掛け捨て型の保険は、基本的に支払った保険料が戻ってくることはありません。しかし、その分支払う保険料が貯蓄型に比べて安くなることが特徴です。

「掛け捨て」と聞いて損した気持ちになる方もいますが、貯蓄型に比べて支払い保険料は安くなりますので、保険選びの候補から安易に外さず、必要な保障金額がいくらなのかを冷静に考えてと長期的な視点で検討しましょう。具体的な保険料については各保険の解説に掲載しています。

「定期保険」・ 「収入保障保険」・「医療保険」・「介護保険」などがあります。

貯蓄 貯蓄型の保険

貯蓄型保険というのは、支払った保険料に対して、解約の際に「解約返戻金」が発生する。もしくは「満期保険金」を受け取ることのできる保険商品を指します。

用語だけ比べるとだんぜん貯蓄型の方が魅力的に感じます。 しかし、貯蓄型は保険会社が一定期間資金運用する際の手数料なども支払う保険料に含まれますので、 貯蓄型保険の支払い保険料は掛け捨てに比べて高くなります。さらに貯蓄型で返ってくる金額は、 支払った保険料の総額より低くなることもあります。

「終身保険」・「養老保険」・「一部の医療保険」・「介護保険」などがあります。

死亡 貯蓄 死亡した時の保険で貯蓄ってどういうこと?

ここで少しややこしいのが、「終身保険」と「養老保険」です。自分が死んだ時に支払われる保険なのに、支払った保険料が一定額戻ってくる貯蓄とはどういうことでしょうか。

終身保険(しゅうしんほけん)

保険金が支払われるのはあくまでも「死亡」もしくは「高度障害」となった場合です。途中で「解約」をした場合に、「解約返戻金」が戻ってきます。

養老保険(ようろうほけん)

保険金が支払われるのはあくまでも「死亡」もしくは「高度障害」となった場合です。養老保険は「満期」をすぎても生きている場合に、死亡保険金と同額の満期保険金を受け取れる保険になります。解約した場合は解約返戻金が戻ってきます。

解約返戻金とは 保険を契約期間の途中で解約したときに支払われるのが「解約払戻金」です。解約返戻金の計算は商品ごとに違いますが、保険会社の運用手数料等が引かれるため、基本的に支払った保険料より戻ってくる金額の方が少なくなります。

保険の満期とは 「保険の満期」とは、単純に「保険期間の終了」となり、保険の効力がなくなります。

定期保険の場合は、契約時に定めた保険期間が終了するとき。貯蓄性のある養老保険の場合は契約時に定めた保険期間が終了するとき。終身保険の保険期間は一生涯となりますので、満期はありません。

死亡 生命保険(死亡保障)の種類とその内容解説

ここからは、いくつか種類がある生命保険のうち「死亡した時に保障される生命保険」生命保険(死亡保障)に焦点を当ててそれぞれの保険の解説をしていきます。まずは各保険の大きな特徴(支払い保険料・保険金の受け取り方・いつお金が戻ってくるか)について表にまとめました。

| 生命保険 死亡保障 |

毎月支払う保険料 | 保険金の受け取り方 (給付方法) |

お金の戻り方 | |

|---|---|---|---|---|

| 解約返戻金 | 満期保険金 | |||

| 定期保険 | 掛け捨て 最も割安 |

一括受取 | ✖ | ✖ |

| 収入保障保険 | 掛け捨て 割安 |

毎年・毎月などの 分割受取 |

✖ | ✖ |

| 終身保険 | 貯蓄 割安 |

一括受取 | 〇 | ✖ 満期なし |

| 養老保険 | 貯蓄 最も割高 |

一括受取 | 〇 | 〇 |

死亡 × 掛け捨て :定期保険

5年や10年など自分で設定した保険契約期中に死亡もしくは高度障害を負った場合に、保険金が一括で支払われます。

保険を契約した期間が終わっても(保険期間の満了)生きている場合は、解約返戻金も満期保険金もなく終了となります。

支払う保険料は貯蓄型の保険に比べて割安です。

| 保険会社 | 商品名 | 保険金額 | 保険期間 保険料払込期間 |

月額保険料 |

|---|---|---|---|---|

| ライフネット生命 | かぞくへの保険 | 1,000万円 | 10年 | 1,068円 |

| オリックス生命 | 定期保険Bridge[ブリッジ] | 1,000万円 | 10年 | 974円 |

死亡 × 掛け捨て :収入保障保険

自分で設定した年齢までに死亡もしくは高度障害を負った場合に、その年齢に達する年まで遺族に保険金が支払われます。

「定期保険」との違いは保険金の支払い方(給付方法)です。保険の契約期間中は年に一回。もしくは毎月一回。給与のように定期的に保険金を受け取ることができます。

保険を契約した期間が終わっても(保険期間の満了)生きている場合は、解約返戻金も満期保険金もなく終了となります。

支払う保険料は掛け捨ての定期保険より若干高くなりますが、貯蓄型の保険に比べると割安です。

| 保険会社 | 商品名 | 保険金額 年金月額 |

保険期間 保険料払込期間 |

最低支払年数 | 月額保険料 |

|---|---|---|---|---|---|

| FWD生命 | FWD収入保障 | 10万円 | 65歳 | 2年 | 2,136円 |

| アクサダイレクト | アクサダイレクトの収入保障2 | 10万円 | 65歳 | 2年 | 3,250円 |

最低支払年数とは 保険金が支払われる最低の期間のことです。例えば保険期間の満了が65歳で、64歳で亡くなった場合、本来であれば65歳までの1年しか保険金が支払われません。しかし最低支払年数が2年という契約であれば、保険期間を過ぎていも2年間は保険金が支払われます。

死亡 × 貯蓄 :終身保険

保険期間は一生涯です。死亡もしくは高度障害を負った場合に、保険金が支払われます。

設定した保険料を支払う期間(払込期間)まで毎月保険料を支払います。保険料の払い込みが終了した後でも保険期間は一生涯なので、死亡した場合に保険金が支払われます。 解約した場合には解約返戻金が発生します。

支払う保険料は掛け捨て型より高くなります。

| 保険会社 | 商品名 | 保険金額 | 保険期間 保険料払込期間 |

月額保険料 |

|---|---|---|---|---|

| オリックス生命 | 終身保険RISE [ライズ] | 1,000万円 | 終身 | 12,710円 |

| 楽天生命 | 楽天スーパー終身保険 | 1,000万円 | 終身 | 12,700円 |

死亡 × 貯蓄 :養老保険

自分で設定した保険契約期中に死亡もしくは高度障害を負った場合に、保険金が支払われます。

「終身保険」との違いは保険期間に満期があることです。満期を迎えても生きていた場合は死亡保障と同額の保険金を受け取れます。解約した場合には解約返戻金が発生します。

支払う保険料は死亡保障の生命保険商品の中で一番高くなります。

| 保険会社 | 商品名 | 保険金額 | 保険期間 保険料払込期間 |

月額保険料 |

|---|---|---|---|---|

| ソニー生命 | 養老保険(無配当) | 1,000万円 | 20年 | 45,270円 |

| SOMPOひまわり生命 | 養老保険(無配当) | 1,000万円 | 20年 | 45,180円 |

生命保険の必要性を考える

生命保険については、検討している方は常にいるのかいらないのかという議論に困惑しているのではないでしょうか。生命保険は何十年という長期間保険料を支払い続けますので、数ある家計の固定費の中でも大きな割合を占めることになります。

ここでは、死亡の際に保障される生命保険がいるかいらないかと考える前に、生命保険(死亡保障)の役割と、生命保険の代わりにどのような備えができるのかということを考えていきたいと思います。

生命保険(死亡保障)の役割

生命保険(死亡保障)の役割は、家計の収入を支える大黒柱が死亡した。もしくは高度障害により将来にわたって働くことができなくなった場合に、その大黒柱によって養われていた配偶者や子どもを金銭的に守ることです。

金銭的に守るといっても生命保険で、将来の生活費すべてをカバーしようとすることは無謀です。無駄に高い保険金額を設定しても、生きている間の支払い保険料が家計を圧迫することになってしまいます。まずは生命保険が無かった場合を考えて、国の保障制度やこれまで築いてきた資産でどのように家族を守れるのか、確認してみましょう。

生命保険がなかったら?

家計の収入の稼ぎ頭である大黒柱を失った場合、生活を維持していくためにはどのようなセーフティーネットがあって何が足りなくなるのか、順を追って考えてみましょう。

生命保険の必要性を考える4ステップ

生活維持に必要な費用はいくら?

国の保障制度で毎月どれくらいもらえる?

生前の資産で何をカバーできる?

残された家族の収入予定はどれくらい?

生活維持にいくら必要?

生活の維持に月額いくら必要になるかというのは、「子どものいる家庭」、「配偶者のみの家庭」、「子どもが巣立った5-60代の場合」、「配偶者も働いている家庭」とその必要額が違います。一つの家庭だけも年齢によって家族構成が変わりますので、それぞれのステージがありますので、生命保険に加入する前にぜひ自分の家庭の現在と将来を考えてみてください。

ここでは、年齢別の平均的な支出から必要な生活費を考えてみます。

| 世帯主の年齢 | 35歳~39歳 | 40歳~44歳 | 45歳~49歳 | 50歳~54歳 | 55歳~59歳 | 60歳~64歳 |

|---|---|---|---|---|---|---|

| 18歳未満のこども | 1.74人 | 1.77人 | 1.24人 | 0.65人 | 0.23人 | 0.09人 |

| 平均月支出 | 282,661円 | 276,818円 | 320,991円 | 387,213円 | 333,952円 | 302,950円 |

こちらの平均から、18歳未満のこどもがいる家庭は1か月当たりの生活費は30万円前後となっています。 大黒柱を失い世帯人数が減少して、比例して少なくなるのは食費・娯楽費等であり、その減少を加味しても約25万円程は必要になると考えられます。

もちろん子どもの人数や年齢、その他さまざまな条件によって各家庭により必要な金額は異なります。日ごろから家計簿などを付けているといざという時に必要な生活費が 算出しやすくなりますので、役に立ちます。

国の保障制度では毎月いくらカバーされる?

生計を共にしていて、大黒柱であった配偶者が死亡した家族の場合、(死亡した方に生計を維持されていた遺族)公的制度から遺族年金を受けることができます。

具体的には下記のような年金制度があります。 子どもの有無、子どもや残された配偶者の年齢によって支給される金額が変わります。 また遺族厚生年金などは大黒柱の生前の収入によっても変わりますので、 支給条件や年金額については、各自の状況を確認をしてみてください。

| 自営業で国民年金に加入していた場合 | 遺族基礎年金 寡婦年金など |

|---|---|

| 会社員で厚生年金に加入、在職中に死亡した場合 | 遺族厚生年金 遺族基礎年金 中高年寡婦加算など |

具体的には、オリックス生命保険にて遺族年金の金額例が掲載されています。

この表によると子どもが3人いる場合の支給額は月額16万円程となります。必要額から比較すると月額10万円ほどの差がありますので、 もし残された配偶者に定期的な収入がなければ、遺族年金保障だけで生活を維持するのは厳しいといえます。

生前の資産で何をカバーできる?

生前の資産とは「貯蓄」「投資」「不動産」などです。 これは家庭によって様々ですので、生命保険に加入する前に是非洗い出してみてください。

たとえば「子どもの学費には定期預金をあてる」「家は持ち家があるので維持費のみが必要で家賃は不要」「用途を決めていない預金は当面生活費に充てられる」 というように、将来を見据えて、まとまった出費はどこから出し、生活費に充てられる資産がどれくらいあるかということを考えます。

残された家族の収入予定はどれくらい?

大黒柱が死亡した後、残された配偶者の収入でどこまで必要生活費が補えるかを考えます。 年齢や子どもの状況、残された配偶者のこれまでの職歴や持っている資格など、こちらも個人によって様々です。

将来の収入予想は、すでに決められた保障制度や、これまで築いてきた資産の取り崩しと違い、 不確定要素の多い事項ですので、試算に入れる場合は控えめに加算するべきかと思います。

まとめ:生命保険(死亡保障)は必要か?

結論:多くの場合必要。資産状況・残された配偶者の就労事情にもよる。生活維持に必要な費用が公的制度・生前資産・将来収入でカバーしきれない金額を生命保険はカバーする。さらに生活維持に必要な費用は時間とともに変わっていくため、保険金額は人生のステージによって考慮するとより効率的。

これまで見てきたセレクトラ編集部の考える必要な生命保険(死亡保障)の金額は下記の公式となります。

生命保険の必要性を考える4ステップ

生活維持に必要な費用 -( 国の保障制度+ 生前の資産 + 収入予定)=不足金額を生命保険でカバー

公的な保障制度は非常に心強いですが、残された配偶者が無職で合った場合、不足もあることはご理解いただけたかと思います。さらにその不足分を生前資産ですべてカバーできる家庭はごく一部ではないでしょうか。加えて将来の収入増は確固たるものがないので控えめに試算するべきです。そうなると、生命保険の死亡保障はある程度必要になるというのがセレクトラ編集部の結論です。

さらに生命保険を考える出発点となる、「生活維持に必要な金額」は一つではなく、家族構成によって、5年後、10年後、20年、30年後で変化します。 将来のことは誰にもわかりませんが、年齢による必要な生活費はある程度平均値があります。定期保険か終身保険か、収入保障をどうするか。組み合わせることなどもできます。支払う保険料が生きている間に家計を圧迫しては意味がないので、無駄なく効率的な生命保険を探してみてください。

最新商品人気ランキング:生命保険(死亡保障)

生命保険の種類について確認しましたので、具体的な商品名から掛け捨てか?貯蓄か?などの特性は何となく予想がつくようになったことかととおもいます。ここからは具体的に最新商品のおすすめランキングを紹介し、生命保険の商品比較をしていきたいと思います。

インターネット申込契約ランキングトップ3

生命保険(死亡保険)の保険料は「生年月日」と「性別」そして「保険金額」などの条件で決定するため、見積もりがシンプルでインターネットでの加入はかんたんにすすめられます。

インターネットからの保険販売をしている各保険代理店は、各サイトでの申込契約者数をランキング形式にして発表しています。そこでセレクトラ編集部では各代理店の契約申し込み数ランキングTOP3を調査してみました。

セレクトラ編集部では調査したランキングから、各保険代理店のトップ3の出現率の高い商品について総合ランキングを策定しました。

| 順位 | 保険会社 商品名 |

Top3ランクイン |

|---|---|---|

| 1位 | オリックス生命 定期保険Bridge [ブリッジ] |

ナビナビ保険1位 価格.com2位 楽天保険比較2位 保険市場3位 |

| 2位 | アクサダイレクト生命 アクサダイレクトの定期保険2 |

楽天保険比較1位 コの保険3位 ナビナビ保険3位 |

| 3位 | ライフネット生命 かぞくへの保険 |

価格.com1位 保険市場2位 |

| オリックス生命 終身保険RISE [ライズ] |

コの保険1位 ナビナビ保険2位 |

調査対象:インターネット保険代理店契約申し込み数ランキング(引用サイト:各代理店名[外部リンク])

| 順位 | 保険市場 2022年版 昨年最も選ばれた「保険ランキング」 |

価格.com 生命保険の人気ランキング 2022/8/1~2022/10/31 |

コのほけん! 生命保険(死亡保険)ランキング 2022年11月1日〜30日 |

ナビナビ保険 2022年12月度 生命(死亡)保険 の人気比較ランキング |

楽天保険比較 【2022年7月~9月 最新版】生命保険申込みランキング |

|---|---|---|---|---|---|

| 1位 | SBI生命 クリック定期!Neo |

ライフネット生命 かぞくへの保険 |

オリックス生命 終身保険RISE [ライズ] |

オリックス生命 定期保険Bridge [ブリッジ] |

アクサダイレクト生命 アクサダイレクトの定期保険2 |

| 2位 | ライフネット生命 かぞくへの保険 |

オリックス生命 定期保険Bridge [ブリッジ] |

チューリッヒ生命 定期保険プレミアムDX |

オリックス生命 終身保険RISE [ライズ] |

オリックス生命 定期保険Bridge [ブリッジ] |

| 3位 | オリックス生命 定期保険Bridge [ブリッジ] |

楽天生命 楽天生命スーパー定期保険 |

アクサダイレクト生命 アクサダイレクトの定期保険2 |

アクサダイレクト生命 アクサダイレクトの定期保険2 |

オリックス生命 定期保険ファインセーブ |

ランキング生命保険かんたん比較とポイント

商品名のランキングを見ても一体なにがどういいのかわかりにくいですよね。そこで各商品の要点を簡単に比較した表をまとめてみました。それぞれの商品特徴と合わせて商品イメージをつかんでみてください。

| 順位 | 1位 | 2位 | 3位 | |

|---|---|---|---|---|

| 商品名 | オリックス生命 定期保険Bridge [ブリッジ] |

アクサダイレクト生命 アクサダイレクトの定期保険2 |

ライフネット生命 かぞくへの保険 |

オリックス生命 終身保険RISE [ライズ] |

| 保険金額 | 500万円~3000万円 (100万円単位) |

500万円~1億円 (100万円単位) |

500万円~1億円 51歳以上の場合は300万円~(100万円単位) |

200万円~5000万円 (100万円単位) |

| 解約返戻金 | ✖ | ✖ | ✖ | 〇 |

| 契約可能年齢 | 20歳~65歳 | 20歳~59歳 | 18歳から70歳 | 15歳から75歳 ※保険料払込期間により契約可能年齢変わる |

| 保険期間 *10年満了?年齢満了? |

・10年~30年満了(5年刻み) ・60歳~80歳満了(5歳刻み) |

・10年満了 ・55歳~70歳満了(5歳刻み) |

・10年~30年満了(10年刻み) ・65歳、80歳、90歳満了 |

一生涯 |

| 更新最長年齢 | 最長80歳まで | 最長80歳まで | 最長90歳まで | |

| 月払い保険料シュミレーション | ||||

| 前提条件 30歳男性 保険金額1000万円 保険期間・払込期間10年 特約なし |

掛け捨て 974円 |

掛け捨て 1,050円 |

掛け捨て 1,068円 |

貯蓄型 18,740円 ※65歳払い済み |

*10年満了と年齢満了の違い 10年更新・・・持ち家を買うまでの短期間の間に万が一が起こった場合の保障が必要。保険料負担は最低限。というニーズには10年更新がおすすめ。

○○歳満了・・・年齢の若い間に安く入れる保険で、ある年齢までは保険料を変えずに一定の保障を掛けておきたいというニーズには歳満了タイプがおすすめ。

ランキング生命保険のポイント

1位はほとんど全ての保険代理店の契約申し込み件数トップ3にランクインしたオリックス生命の定期保険Bridge [ブリッジ]です。

月払いの保険料が最安値水準

ネット申込専用の保険商品で保険料が安く抑えられています。30代男性保険金額1000万円で月々の保険料が1000円未満となり、他社と比較しても非常に安い価格を実現しています。ライフイベントで保障金額を変えやすい

保険期間が細かく設定できるのが特徴です。10年から30年もしくは60歳から80歳満了と幅広い選択肢があります。

家を買うまで。子供が大学に行くまで。子供が完全に巣立った後など、ライフイベントの区切りで必要な保障額をカスタマイズすることができます。

2位はアクサダイレクトのアクサダイレクトの定期保険2です。

1億円まで補償できる

特徴は1億円の保障額が付帯できること。大家族や、配偶者がはたらくことができないなど万が一の際に手厚い保険をかけることができます。地震やコロナウィルスなどの災害で死亡した場合上乗せ保障も可能

比較表の保険料には含まれていませんが、災害割増特約を付帯すれば地震などで死亡した場合の保険金を上乗せできます。

世の中が混乱して生活立て直しが通常より苦しい場合など、最高2000万円まで保険金を上乗せすることが可能です。

3位はライフネット生命のかぞくへの保険です。

最長90歳まで

他社と比べて満了期間が90歳まであるのがライフネット生命の特徴です。

厚生労働省の「簡易生命表(令和3年)」によると、2021年の日本人の平均寿命は男性が81.47歳、女性が87.57歳です。

90歳満了となると保険金を支払う確率が高くなるため、保険会社としては80歳以上は引き受けたくないのが実態ですが、ライフネットはより90歳まで保障可能という設計になっています。保険金の支払いが早い

2021年度の実績では保険金の支払いまでに要した平均営業日数が2.84日(ライフネット調べ)ということです。

必要な時にすぐに保険金を受け取とることができるのは嬉しい特徴です。

同じく3位はオリックス生命の終身保険 RISEライズです。

貯蓄型

ランクインしている商品で唯一の貯蓄型です。子どもの留学資金など、急にまとまった費用が必要な場合は解約払戻金を受けとることが可能です。

貯蓄型保険ですが月々の保険料を安くするために、保険料払込期間(比較表の場合は65歳)は低解約金払戻期間となります。この期間は解約返戻金が抑えられているため、65歳以前に解約をしてしまうと損をしてしまいます。しかし65歳以降の解約であればまとまった資金を手に入れることができます。重い介護状態になった場合前払い保険金

65歳以上・保険料払込期間経過後・保険会社指定の要介護状態に該当した場合に、前払いで保険金が支払われます。介護で家族の生活は変わりますので、その際の費用負担を保険金の前払いで軽減することができます。

生命保険(死亡保障)のよくある質問

いかがでしたでしょうか。最後に生命保険(死亡保障)のよくある質問 に関するよくある質問をまとめました。

| 質問1:生命保険と医療保険の違いは? |

|---|

| 回答1

「生命保険」を「死亡保障のある保険」ということを前提とした場合、生命保険は被保険者(保険の対象となる人)が死亡したあと、配偶者・家族が保険金を受け取ることのできる保険 。医療保険は被保険者である本人が生存している間の病気やケガに対して、被保険者本人が保険金を受けとります。 |

| 質問2:生命保険(死亡保障)の解約返戻金・満期保険金とは? |

| 回答2

貯蓄型保険の場合、「解約返戻金」と「満期保険金」という形で支払った保険料が戻ってきます。 |

| 質問3:保険期間と保険料払込期間は何が違うの? |

| 回答3

「保険期間」...保険の保障効力のある期間 |

| 質問4:独身は生命保険必要? |

| 回答4

生命保険の死亡保障で守るものが、残された家族ということを考えると、独身で生命保険の必要性は低いといえます。 |