本記事は一部アフィリエイトプログラムによる収益を得ています。

本記事は【広告】を含みます。

【2026年】入ってよかった保険ランキングー保険のプロ200名が実際に加入している保険を徹底公開

更新日

「入ってよかった生命保険って、結局どれ?」―保険選びで後悔したくない人ほど、気になる疑問です。

そこでスマートマネーライフ編集部は、金融・保険系の難関資格を持つプロ200名に「自分自身が実際に加入している生命保険」を調査しました。物価高で固定費を見直したい今だからこそ、プロが本当に選んだ保険のランキングを参考に、あなたに合った生命保険を見つけてください。

なお本記事のランキングは「プロが実際に加入している保険」の調査データをもとにしています。保険・金融の知識をがある回答者が、自分のお金で選んでいる保険という事実が、「入る価値がある保険=入ってよかったと言える保険」を判断する最も信頼できる根拠としています。

保険相談の最大手!評判口コミ良好!

\ ショップで対面相談がおすすめ /

目次

【結論】入ってよかった生命保険ランキング TOP6

プロ200名が「実際に加入している保険」を目的別に集計した延べ回答数から、プロに支持された保険TOP6をまとめました。まずは結論から確認してください。

ランキングの見方:延べ回答数とは

今回の調査は「どのリスクに、どの保険で備えているか」を目的別(遺族保障・医療・老後など)に複数回答で聴取しています。同じ保険が複数目的で選ばれた場合はその回数分カウントされるため、順位が高い=用途が広く、多くのプロに支持されている保険と解釈できます。

| 順位 | 保険種類 | プロが選んだ主な理由 | こんな人に向いている |

|---|---|---|---|

| 🥇 1位 | 終身保険 | 保障+貯蓄の両立。老後・遺族・相続と幅広く活用できる | 長期で資産を積み立てたい人 |

| 🥈 2位 | 医療保険 | 公的保険ではカバーできない入院中の生活費・差額ベッド代を補える | 入院リスクに備えたいすべての年代 |

| 🥉 3位 | 定期保険 | 掛け捨てで保険料が安く、必要な期間だけ大きな死亡保障を持てる | 子育て中・住宅ローンがある人 |

| 4位 | がん保険 | 罹患率の高さへのリアルな備え。診断一時金で治療費の自由度が上がる | がんの家族歴がある人・30代以上 |

| 5位 | 養老保険 | 満期保険金で計画的な資産形成。死亡保障もセットで安心感が高い | 定年までに確実に積み立てたい人 |

| 6位 | 定額個人年金保険 | 公的年金の上乗せ。健康不安があっても加入しやすい | 老後の毎月の生活費が心配な人 |

以下では各保険の詳細と、年代・家族構成別の最適な組み合わせを解説します。

年代・家族構成別|プロが実際に選んだ生命保険とは

プロが実際に加入している保険の組み合わせは、年齢やライフステージによって大きく異なります。今回の調査データをもとに、20代・30代子あり・40〜50代・60代以降の4パターンで解説します。

20代の生命保険|まずはシンプルに定期保険+医療保険

20代は収入が限られる時期。まずは保険料が安い定期保険で万が一の死亡保障を確保しながら、医療保険で入院リスクに備えるのがプロの定番スタイルです。

- 掛け捨ての定期保険なら月々数百円〜数千円で大きな保障が持てる

- 医療保険は早期に入るほど保険料が安く、健康上の問題で入りにくくなるリスクも低い

- 貯蓄型(終身保険)は収入が安定した20代後半〜30代以降に検討するのが合理的

20代におすすめの保険の組み合わせ(プロの目線)

定期保険(死亡保障)+ 医療保険(入院・手術)のシンプルな2本立てがファーストステップ。貯蓄に余裕が出てきたら終身保険やiDeCoの検討を。

30代・子どもあり|遺族保障を手厚くする終身×定期の組み合わせ

子どもがいる30代は、「もし自分に何かあったら」というリスクが最も切実な時期。今回の調査でも、子どもあり100名のうち53名が終身保険、37名が定期保険をセットで保有しており、「終身+定期の二重備え」がプロの主流でした。

- 終身保険:死亡保障+老後資産の積み立てを兼ねる長期の軸

- 定期保険:子どもが独立するまでの期間限定で保障を上乗せ

- 医療保険+がん保険:子育て中の入院・病気リスクに備える

30代・子どもあり 推奨の保険の組み合わせ

終身保険(遺族保障+老後積立)×定期保険(上乗せ保障)×医療・がん保険の「トリプル備え」が調査で最も多いパターン。住宅ローンがある場合は団体信用生命保険(団信)も活用を。

40〜50代|保障の見直しと老後準備の両立がプロの定番戦略

40〜50代は子どもの独立や住宅ローン完済が近づき、保障の「縮小」と「老後への転換」を考え始める時期です。プロ回答者の50代(36%)・40代(23%)が最も多く、この層の傾向が今回の調査で最もリアルに出ています。

- 終身保険の払込期間が終わった後は、解約返戻金を老後資産として活用する計画を立てる

- 定期保険は子どもの独立に合わせて解約・縮小を検討する

- 個人年金保険(6位)を追加して老後の月々の収入を補強するプロが多数

- がん・三大疾病保険は40代以降の罹患リスクを考えると、プロが積極的に選ぶ保険

60代以降|医療・がん保険を中心にシンプルに整える

60代以降は現役世代ほどの死亡保障は必要なくなる一方、医療費リスクが高まります。今回の回答者のうち60代が31%を占め、この層は医療保険・がん保険を軸に、終身保険や個人年金を老後の生活資産として活用している傾向が見られました。

- 高額療養費制度を理解した上で、不足する差額ベッド代・通院費を医療保険で補う

- 終身保険の解約返戻金や個人年金を生活費の柱に据える

- 新たな保険への加入は保険料が高くなるため、既存の見直しが最優先

プロ200名の実態調査|実際に加入している保険のデータ

アンケート概要

| アンケート概要 | |

|---|---|

| 対象 | 金融関連の資格を保有している男女200名 |

| 期間 | ■スクリーニング調査:2025年11月6日 ■本調査:2025年11月6日〜13日 |

| 人数 | ■スクリーニング調査:5,000名(男性:3,938、女性:1,062) ■本調査:単身50名(男性:37、女性:13)・子どもなし50名(男性:40、女性:10)・子どもあり100名(男性:88、女性:12) 合計200名 |

| 方法 | インターネット調査 |

| 機関 | アイブリッジ株式会社 |

アンケートの設問内容はこちら

| 設問内容 | ■スクリーニング調査(男女5,000名) Q1: 下記の金融資格を保有していますか Q2: 現在、保険会社に勤めていますか Q3: 民間保険に加入していますか Q4: ご家族の構成についてお聞かせください ■本調査(単身50名・子どもなし50名・子どもあり100名 合計200名) Q: 金融商品に加入することによって備えているリスクについて、以下の選択肢から選んでください(複数選択可) Q: ご遺族の生活資金・住宅資金・教育資金の準備として加入している民間保険、およびその他の金融商品を、以下の選択肢から選んでください Q: お子さまの教育資金・結婚資金の準備として加入している民間保険、およびその他の金融商品を、以下の選択肢から選んでください (子どもあり100名のみ回答) Q: 病気・ケガの治療費・働けなくなった場合の生活資金の準備として加入している民間保険や付帯している特約、およびその他の金融商品を、以下の選択肢から選んでください Q: 老後資金の準備として加入している民間保険、およびその他の金融商品を、以下の選択肢から選んでください Q: 外貨建て保険・変額保険を保有している方は、保有目的をお聞かせください Q: 外貨建て保険・変額保険を保有していない方は、保有していない理由、および客観的なご意見をお聞かせください Q: がん保険に加入、またはがん特約を付帯している方は、診断給付金と治療給付金のどちらの保障を重視して契約していますか。または他に重視している保障がありますか Q: 医療保険などに加入している方は、病気・ケガをした場合の治療費・働けなくなった場合の生活資金を、民間保険で備えている理由をお聞かせください Q: 医療保険などに加入していない方は、病気・ケガをした場合の治療費・働けなくなった場合の生活資金を、民間保険で備えていない理由を、以下の選択肢から選んでください Q: 最後に、現在ご加入中の保険商品についてお伺いします。加入している保険商品を選んだ理由、また他の保険商品や金融商品と比較して重視したポイントを具体的に教えてください |

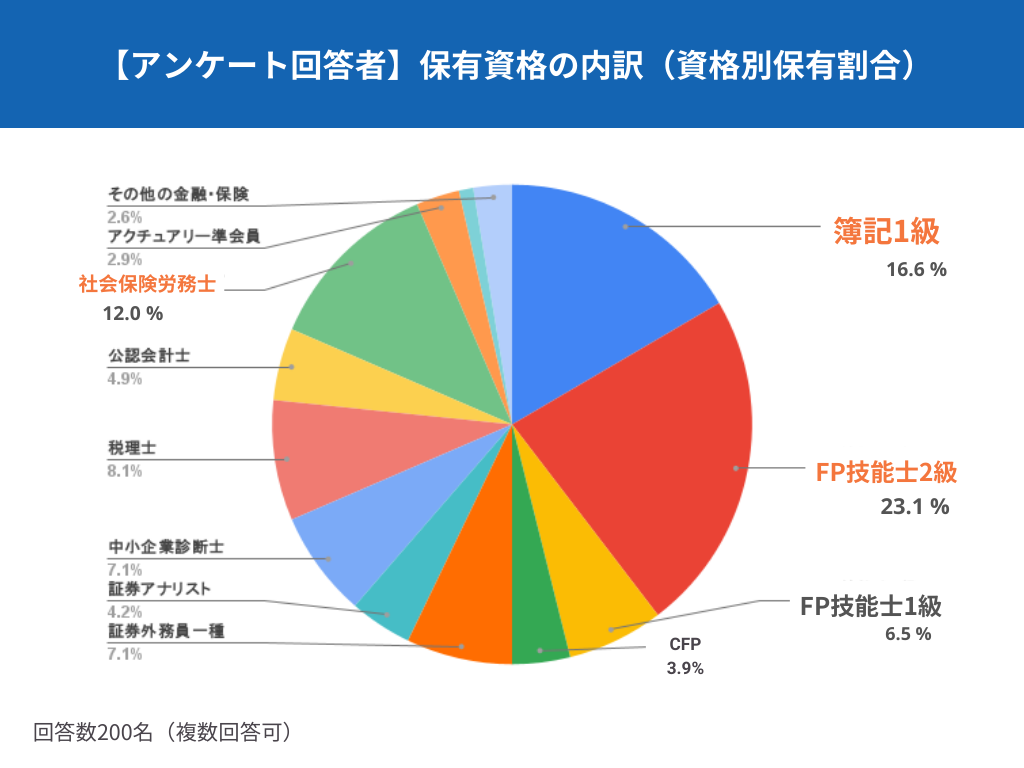

回答者の保有資格・年代分布

保有資格は多い順に「簿記1級」「ファイナンシャルプランナー技能士2級」「社会保険労務士」となります。年代は50代(36%)・60代(31%)・40代(23%)が中心です。

| 年代 | 割合 |

|---|---|

| 50代 | 36% |

| 60代 | 31% |

| 40代 | 23% |

| 30代 | 6.5% |

| 20代 | 2.0% |

家族構成別|プロが選んだ保険の組み合わせ一覧

| 属性(回答者数) | 備えているリスク | 生命保険系 | 医療保険系 |

|---|---|---|---|

| 単身(50名) | 病気 + 老後 | ・終身保険:17名 ・定額個人年金:14名 | ・医療保険:26名 ・がん保険:16名 |

| 世帯・子どもなし(50名) | 病気 + 老後 | ・終身保険:17名 ・定期保険:14名 ・定額個人年金:12名 | ・医療保険:21名 ・がん保険:16名 ・三大疾病保険:12名 |

| 世帯・子どもあり(100名) | 遺族の生活 + 病気 + 老後 | ・終身保険:53名 ・定期保険:37名 ・団信:16名 | ・医療保険:38名 ・がん保険:33名 ・三大疾病保険:15名 ・医療+がん特約:15名 |

FPが語る「この保険を選んだ」リアルな理由

調査では、プロが保険を選んだ理由についても自由回答で聴取しました。金融・保険の知識を持つからこそ出てくる、保険選びの判断基準をご覧ください。

🥇1位 終身保険を選んだプロの声

終身で将来解約ニーズがあっても一定時期を超えると支払い保険料を超えるため。

子どもあり:62歳東京都男性 資格:FP技能士1級、CFP 加入状況:終身保険、個人年金保険、医療保険

貯蓄型は返戻率の高さ、保障型は保険料の安さを重視した。

子どもあり:53歳兵庫県男性 資格:CFP、中小企業診断士 加入状況:定期保険、終身保険、学資保険、医療保険、がん保険

なるべく貯蓄性のあるものに加入したいと思い選んだ。

単身:41歳大阪府男性 資格:簿記1級 加入状況:終身保険、養老保険、外貨建て終身、医療保険、がん保険

🥈2位 医療保険を選んだプロの声

大きな病気にかかると、今の健康保険の適用外治療をするため、金額的に負担になるため防御策として加入している。

66歳香川県男性 資格:FP技能士2級、証券外務員一種

病院での治療費は心配していませんが、通院費や日常生活が困難になったときに必要な費用が心配で加入しています。

単身:70歳千葉県男性 資格:FP技能士2級 加入状況:医療保険、がん保険、定額個人年金、変額終身保険

🥉3位 定期保険を選んだプロの声

定期保険は安いので。長生きする可能性も低いので。

単身:60歳東京都女性 資格:簿記2級 加入状況:定期保険、医療保険

保障の範囲がわかりやすい。

子どもあり:42歳新潟県男性 資格:社会保険労務士 加入状況:定期保険、学資保険、医療保険+がん特約

後悔しない生命保険の選び方|5つのチェックリスト

プロの行動パターンから導き出した5つのチェックポイントを確認しましょう。プロが選んでいる保険には、これらの基準を満たしているものが共通して見られます。

- ✅ チェック1:今のライフステージに合った保障か?

単身・子育て中・老後準備期で必要な保障は異なります。「遺族保障が必要か」「医療リスクはどのくらいか」を今の状況で見直す。 - ✅ チェック2:公的保険で足りない部分だけを民間でカバーできているか?

健康保険の高額療養費制度や傷病手当金で賄える範囲を把握した上で、不足する差額ベッド代・通院費・生活費を保険で補う設計になっているか確認する。 - ✅ チェック3:保険料は家計負担の範囲内に収まっているか?

プロの回答でも「経済的な理由で加入を見直した」という声が多数。保険料の目安は手取り月収の5〜10%以内が一般的。 - ✅ チェック4:保障と貯蓄の役割分担ができているか?

掛け捨て(定期保険)と貯蓄型(終身保険・個人年金)の役割を整理し、それぞれの目的に合った使い方ができているかを確認する。 - ✅ チェック5:3〜5年ごとに見直しをしているか?

結婚・出産・転職・住宅購入などライフイベントのたびに必要な保障は変化します。「加入したまま放置」が最も後悔しやすいパターン。定期的な見直しを習慣に。

よくある質問(FAQ)

Q1. 入ってよかった生命保険ランキング1位はなぜ終身保険なのですか?

終身保険は「死亡保障」と「貯蓄(解約返戻金)」の2つの機能を持つため、遺族保障・老後資産・相続対策と幅広い目的に活用できます。1つの保険で複数のリスクに備えられることが、プロに圧倒的に支持された理由です。

Q2. 医療保険は入ったほうがいいですか?公的保険だけでは不十分ですか?

今回の調査では、プロ200名のうち118名(59%)が医療保険に加入しており、加入理由の1位は「公的保障だけでは不安・不足」(31名)でした。一方で「高額療養費制度があるから不要」「貯蓄が十分にあるから不要」と答えたプロも各30名いました。公的保険でカバーできない差額ベッド代・通院費・生活費への不安がある方には、医療保険の検討をおすすめします。

Q3. 定期保険と終身保険はどちらを選べばいいですか?

プロの多くは「どちらか一方」ではなく、終身保険(長期の軸)+定期保険(期間限定の上乗せ)の組み合わせを選んでいます。子育て期間中だけ大きな保障が必要な場合は定期保険で補完し、老後の資産形成も同時に進めたい場合は終身保険を軸にするのが合理的です。

Q4. がん保険は医療保険があれば不要ですか?

がん保険に加入しているプロの86%が医療保険と併用しています。がんは治療が長期化・再発するリスクがあり、医療保険だけでは保障が不足するケースがあります。診断一時金・通院治療の保障・先進医療への対応など、がんに特化した保障がほしい場合はがん保険の追加を検討してください。

Q5. 生命保険は何歳から入るべきですか?

医療保険・がん保険は若いうちに加入するほど保険料が安く、健康状態による加入拒否リスクも低いというメリットがあります。死亡保障(定期・終身)は、扶養家族や住宅ローンが発生するタイミング(20代後半〜30代)で検討するのが一般的です。

Q6. 保険の見直しはどこに相談すればいいですか?

保険相談窓口(保険ショップ)では、複数の保険会社の商品を比較しながら、ライフステージに合った保険を無料で相談できます。全国に10,000以上の相談窓口があり、予約制で対面・オンライン相談も可能です。スマートマネーライフ編集部が選んだ保険相談おすすめ10選ランキングも参考にしてください。

まとめ|入ってよかった生命保険はライフステージで決まる

プロ200名の調査から明らかになったのは、プロが実際に選ぶ保険は1種類ではなく、ライフステージに応じた組み合わせで決まるということです。それがそのまま、あなたにとって「入る価値がある保険」の答えになります。

- 単身なら:医療保険+がん保険で病気リスクを抑えつつ、終身保険や個人年金で老後を積み立てる

- 子どもなし夫婦なら:終身保険+医療保険を軸に、パートナーへの最低限の遺族保障を定期保険で補う

- 子どもがいる家庭なら:終身+定期で遺族保障を手厚くしながら、医療・がん保険で治療費リスクに備え、個人年金で老後も同時進行

「今の保険が自分に合っているか不安」「保険料を見直したい」と感じたら、まずは無料の保険相談窓口に相談するのが最短ルートです。

おすすめポイント

- 来店型保険ショップの最大手

- 圧倒的な知名度・店舗数・取扱商品数

- クチコミ数が多い上に評価が高い

加入する保険は、ライフスタイル・経済状況・価値観の変化とともに変わっていくものです。

まずは保険相談おすすめランキングを参考に、あなたに合った相談窓口を見つけてみてください。