医療保険:人気商品ランキングとわかりやすい解説

更新日

医療保険とは?終身って何?がん保険、女性の保険と何が違うの?民間の医療保険は不要って本当?この記事では、国と民間の医療保険。民間医療保険の種類やその中身について詳しく解説していきます。

医療保険とは

厚生労働省の「簡易生命表(令和3年)」によると、2021年の日本人の平均寿命は男性が81.47歳、女性が87.57歳でした。

生きている約80年の間には、病気にかかることもありますし、ケガをすることもあるでしょう。さらにはがんなど長期にわたる治療が必要な病気も決して他人事ではありません。

医療保険とは、病気やケガで治療が必要になったときに、「お金がないから病院に行けない。」「医療費の負担で生活できない。」ということがないようにする保障です。運営は国の社会保障制度である「公的医療機関」と、民間の保険会社で販売されている「民間医療保険」の2種類あります。

この記事で解説すること

「公的医療保険」は一体何を保障してくれるか。

「民間医療保険」にはどのような種類があるのか。

公的医療保険があるのに民間の保険に入る必要があるのか。

医療保険の内容をつかんだところでインターネット保険代理店各社の生命保険医療保険の申込数ランキングを総合してセレクトラおすすめ商品を策定しました。是非保険選びの参考にしてください。

| 生命保険医療保険:インターネット申込契約おすすめランキングトップ3 |

|---|

|

国の保険:公的医療保険

日本の公的医療保険については様々な種類がありますが、ざっくりポイントを抑えるつもりで確認してみてください。病院との普段のやり取りで、多くのが利用している「療養費」と「高額療養費」の2種類について具体的に解説します。公的医療制度の理解は、民間の医療保険がいるのかいらないのか判断するためにも重要な情報になります。

| 保障されること | 保障される費用 |

|---|---|

| 病気・ケガ | 療養費 高額療養費 移送費 傷病手当金など |

| 出産 | 出産育児一時金 出産手当金 |

| 死亡 | 埋葬料 |

- 公的医療保険のポイント

- どんな療養費がカバーされる?(療養給付の範囲)

- 費用はいくらまで支払う必要がある?(国民の自己負担割合)

- 自己負担でも高額に!最大支払うべき金額は?(高額療養費制度の自己負担額)

- 払い戻しは自分から申請必須(高額療養費制度の申請)

- 公的医療保険ではカバーされない費用

療養費:健康保険では何をいくらまでカバーできる?

高熱が出て体調が悪い。どことなくめまいがする。などの症状がある場合あなたはどうしますか?自分が診てもらいたいところを専門とする「クリニック」や「病院」などに健康保険証を持って訪れますよね。

病院の受付で健康保険証を確認され、診察料の支払いをします。薬が処方されていれば、薬局で健康保険証を提示して薬を購入します。

ここまでの流れの中で、「診察」「薬」にそれぞれ支払いが発生します。あなたはこれらの代金を全額支払うのではなく、その費用の約1割から3割のみ支払えばいいように保障されています。これがいわゆる国民健康保険制度です。1

日本は国民全員が保険に加入できる、「国民皆保険制度」を確立している国です。各国民の保険料の支払い先は、大企業・中小企業・自営業・引退後などによって 国民健康保険・協会けんぽ・共済・後期高齢者医療制度などがあります。一方保障の内容と、費用負担が必要な割合は年齢別・所得別に下記のとおりとなります。

診察 |

|---|

薬剤または治療材料の支給 |

処置・手術その他の治療 |

在宅療養する上での管理、その療養のための世話、その他の看護 |

病院・診療所への入院、その療養のための世話、その他の介護 |

| 年齢\所得水準 | 一般所得者 | 一定以上所得者 | 現役並み所得者 |

|---|---|---|---|

| 75歳以上 | 1割負担 | 2割負担 | 3割負担 |

| 70歳から74歳 | 2割負担 | 3割負担 | |

| 6歳から69歳 義務教育から引退まで | 3割負担 | ||

| 0歳から5歳 | 2割負担 | ||

高額療養費:自己負担分でも支払う費用が高額になってしまったら?

少し体調不良かな。という程度の診察は自己負担分の療養費や薬を合わせても数千円程度とで済むと思います。

しかし、たとえば症状が改善せずに何度も病院に通うことになった。もしくは手術となって自己負担分でも高額の出費となってしまった。というような場合はたとえ療養費が自己負担の範囲でも、支払いが家計を圧迫する可能性があります。

「高額療養費制度」とは自己負担内の療養費が高額になる場合に適用される制度です。月ごと(1日から月末まで)に医療保険適用の支払いが21,000円以上になってしまう場合に、保障を受けることができます。

高額療養費制度でカバーされる費用は、先ほど確認した「どんな医療費がカバーされる?(療養給付の範囲)」と同様です。

問題はこの制度を使っていくらまで支払いを抑えることができるかということです。高額療養費制度は割合ではなく、「自己負担限度額」という金額の上限が所得別・年齢別で決められています。

| 所得\年齢区分 | 69歳まで(世帯ごと) | 70歳以上(世帯ごと) | |

|---|---|---|---|

| 個人ごと(外来) | 世帯ごと | ||

| Ⅰ住民税非課税世帯(年金収入80万円以下等) | 35,400円 | 8,000円 | 15,000円 |

| Ⅱ住民税非課税世帯 | 24,600円 | ||

| ~年収約370万円 *70歳以上年収156万~約370万円 | 57,600円 | 18,000円 (年間144,000円) | 57,600円 |

| 年収約370~約770万円未満 | 80,100円+(医療費-267,000円)×1% | ||

| 年収約770~約1,160万円未満 | 167,400円+(医療費-558,000円)×1% | ||

| 年収約1,160万円~ | 252,600円+(医療費-842,000円)×1% | ||

総額100万円! 年収500万円の55歳

自己負担割合は100万円の3割なので30万円

療養費11月2日から10日の間。毎月1日から末尾までの限度21,000円を超えているので高額療養費制度が適用

自己負担限度額は80,100円+(1,000,000円-267,000円)×1%=87,430円

すでに窓口で支払った費用のうち、30万円から自己負担限度額の87,430円を引いた212,570円が払い戻し

高額療養費制度には、他にも負担をさらに軽減する仕組みがあります。

世帯合算

一人では上限を超えない場合でも、複数受診や同じ医療保険に加入している世帯メンバーの受診を合算できます。

多数回該当

過去12か月以内に3回以上、上限額に達した場合は、4回目から「多数回」該当とな り、上限額が下がります。

詳しくは外部リンク 厚生労働省 我が国の保険制度についてP7-8をチェックしてみてください。

払い戻しは自分から申請必須

健康保険の自己負担ないの療養費であれば、医療機関に健康保険証を提示することで3割負担の支払いで済みます。

しかし高額療養費制度を使用する場合は、待っていても何も起きません。医療機関の窓口で3割分を自分で支払った場合、自分の加入している健康保険組合などに連絡する必要があります。 そこで制度利用を申請し、支払い限度額以上については払い戻しを受けることができます。

※事前に申請し「認定証」を持参していけば、医療機関で自己負担額以上を差し引いた支払いにすることも可能です。

高額医療制度の注意点

- 自ら制度利用申請をしない限り、保障を受けることはできない。

- 高額医療費制度の対象となる21,000円は毎月1日から月末までの合算。月をまたいだ費用は合算できない。

保険会社の商品:民間医療保険

ここまで公的医療保険について説明してきましたが、ここからは民間の保険会社が販売する医療保険について解説していきます。

保険会社の販売商品には、生命保険、医療保険、がん保険、女性保険など、様々な種類の保険があり、さらに保険料掛け捨てや、貯蓄型など何をどのように選ぶべきか悩んでしまいます。

まずは、いきなり商品の比較や選択に入らずに、まず医療保険の種類と役割を整理したいと思います。その後、公的保険の保障内容を念頭に置いたうえで、どのような医療商品が自分にとって必要なのか。ということを順に考えていきましょう。

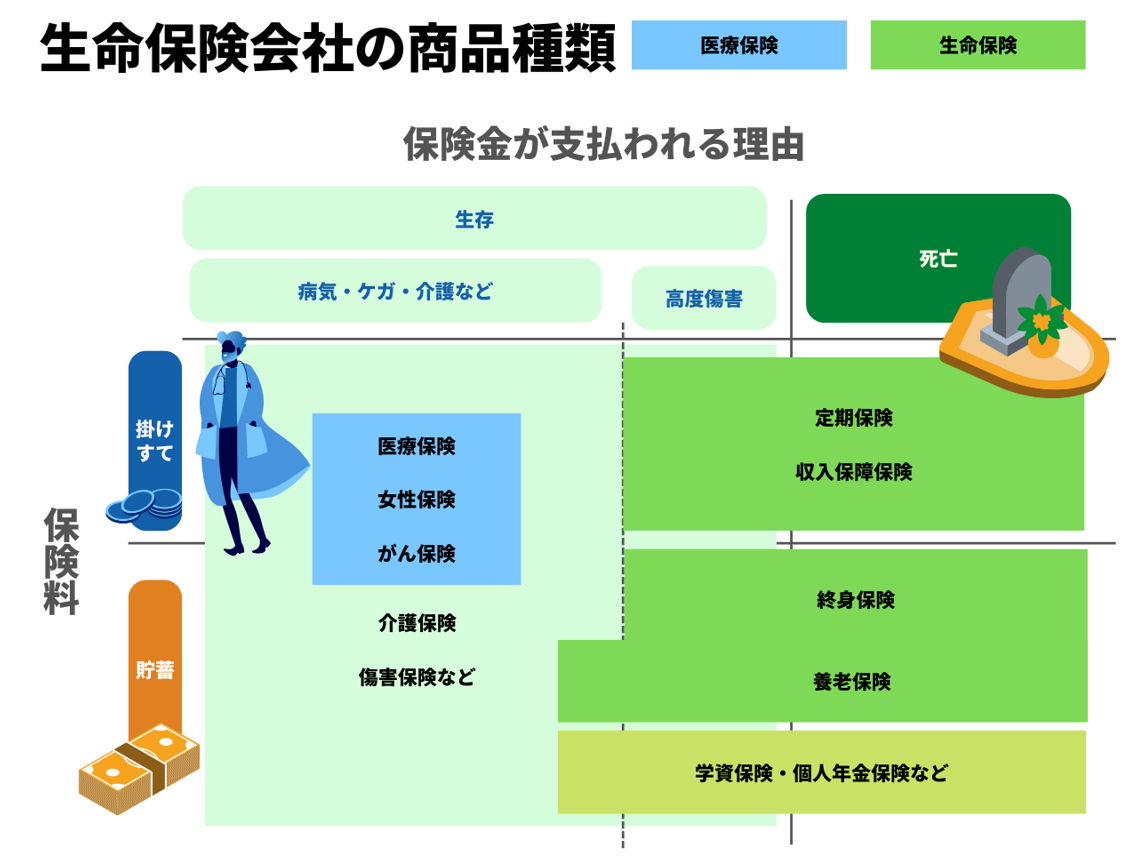

図解:生命保険会社の商品種類(医療保険)

まずは生命保険会社が販売している商品をタイプ別に表に分類しました。

生命保険と医療保険の違いは、保険を誰のためにかけるのかという点です。生命保険は「家族へ」の保障です。それは自分の死亡を理由に残された家族に保険金が支払われるためです。一方で、医療保険は主に「自分へ」の保障といえます。生きている間の病気やケガの治療にかかかる費用およびその治療のために要する諸費用が保障されるためです。

- 民間医療保険のポイント

- 終身と定期:保険料は掛け捨て?貯蓄?

- 保障範囲:どんな病気をカバーする?

- 保険金は日額か?一時金か?

- 入院日数・通算入院日数に限度はある?

- 通院は保障されるか?

保険料の種類:掛け捨て?貯蓄?

医療保険・女性保険・がん保険すべてに「定期」と「終身」という呼び名がついていることがあります。保険選びで混乱しやすいので、まずはこの「定期」「終身」という言葉について確認していきましょう。

| 終身医療保険 | 定期医療保険 | 無解約返戻金の 終身医療保険 | |

|---|---|---|---|

| 掛け捨て?貯蓄※? | 掛け捨て | 貯蓄 | 掛け捨て |

| 保険期間 | 一生涯 | 10年や20年など | 一生涯 |

| 保険料比較 | 高い | 安い | 安い |

| 解約返戻金 | あり | なし | なし |

保険期間が決められていて、支払った保険料が返ってくることはない商品を「定期医療保険」。保険期間は一生涯として、解約する場合に返戻金として支払った保険料がある程度戻ってくる保険を貯蓄型として「終身医療保険」とよばれます。

一般的に定期保険の方が月額保険料が安く、終身保険は割高になります。

一般的には「終身型がん保険」など、保険種類の前に「定期」や「終身」が付きますので、商品名からその「がん保険」の保障は期間限定なのか、一生涯なのか。保険料は掛け捨てなのか、返戻金があるのかといったようなことがわかります。

無解約返戻金型終身保険??? 医療の技術は日々進歩しており、長生きを見越したライフプランが提唱されています。しかしその一方、どこまで長生きするかわからないという金銭面での不安がより強くなっているのも事実です。定期にするにも何年保険をかけるべきか。かといって終身だと保険料が高くなってしまう。という問題がでてきます。 無解約返戻金型終身保険とは、終身医療保険として、「保障は一生涯」としながらも、「解約返戻金をゼロにする」ことで定期保険並みに「保険料を抑える」ことを目的とした商品です。

保障範囲:どんなトラブルで保険が使える?

医療保険、女性保険、がん保険など医療保険と似ているようですが、種類が分けられています。それぞれどのような病気が補償されるのでしょうか

| トラブル/保険の種類 | 医療保険 | 女性保険 | がん保険 |

|---|---|---|---|

| がん以外の病気ケガ | 〇 | 〇 | ✖ |

| がん以外 女性特有※の病気ケガ | 〇 | ◎ | ✖ |

| がん | 〇 | ◎ | ◎ |

保険会社によっては、医療保険にがんや女性特有病気に対するの特約を付けることで、女性保険やがん保険並みに手厚くなることもあります。保険名にとらわれず見積もりしている商品が、どのような病気をカバーできて、どんな費用の保障が手厚いのかという観点で比較することをおすすめします。

保障が手厚い?医療保険の主な保障内容比較

医療保険と比べて、女性保険やがん保険は「保障が手厚くなる」とは一体どういうことなのでしょうか? 保障の手厚さについて確認するポイントを解説します。

保障比較のポイント

受け取れる保険金は日額か?一時金か?

医療保険の保険金の支払われ方(給付方法)は「日額」と「一時金」の2つに分けられます。 たとえば入院したら「日額」はいくらか、「一時金」も支払われるのか。通院はどうか?といったように各商品によって保障の有無や金額に差が出ますので、保障の手厚さや商品を比較する際のポイントになります。

最大何日の入院までカバーされる?

v「入院日数の限度」も重要ポイントです。たとえば入院日数60日限度という商品の場合は、61日以降の入院については保険金を受けることができません。 がん保険などは治療に時間がかかるため日数無制限となっていることが多いです。さらに一回の入院ではなく、保険をかけている間に最大の入院できる日数を「通算入院日数」と言います。通算1000日程度で設定されている商品が多いです。

病院へ通う場合はカバーされる?

医療保険はまたの名を「入院保険」ともいい、入院の場合にカバーされます。しかし最近がんなどは、通院で治療を目指すことも多く、通院が重なれば交通費や食事代、仕事ができる日数が減る分の補償など意外と費用がかかります。通院に対しての保障があるかないか。ある場合はいくらなのかも手厚さの確認ポイントです。

病気別:医療保険・女性保険・がん保険の手厚さ比較

先ほど見たように医療保険は「がん」でも「女性特有の病気」でも保障されます。しかし、保障内容については、女性保険やがん保険の方が手厚い内容になっています。

それではこの「手厚い」とはいったいどういうことなのでしょうか?具体的に保険金の支払われ方を比較して解説していきたいと思います。

比較情報の注意点 ここで解説する保障内容はそれぞれの保険の特徴を理解するため、簡易化した保障内容で比較しています。同じ項目でも商品によって金額や保障内容が違います。必ず各保険会社の商品詳細を確認してください。

病気・ケガの場合(女性特有の病気・がん以外)

各保険種目の一般的な保障内容を比較しています。具体的な補償内容・金額は商品によって異なります。

| 保障内容 | 保険金 支払われ方 | 医療保険 | 女性保険 | がん保険 |

|---|---|---|---|---|

| 入院した 入院給付金 | 日額 | 5,000円など | ✖ | |

| 保障日数の限度 | 入院60日 通算入院1,000日など | ✖ | ||

| 手術した 手術給付金 | 一時金 | 10万円など | ✖ | |

| 先進医療を受けた 先進医療給付金 | 実費 | 手術にかかった費用 ただし通算限度2000万円など | ✖ | |

| 一時金 | 先進医療給付金の10%相当額 ただし50万円限度など | ✖ | ||

女性特有の病気・がん以外の病気やけがの場合女性保険は医療保険同様の保障がありますが、がん保険はがん以外の病気は保障されません。

女性特有病気の場合(がん以外)

各保険種目の一般的な保障内容を比較しています。具体的な補償内容・金額は商品によって異なります。

女性特有の病気とは子宮筋腫・帝王切開・卵巣機能障害、子宮外妊娠・子宮内膜症などが挙げられます。

| 保障内容 | 保険金 支払われ方 | 医療保険 | 女性保険 | がん保険 |

|---|---|---|---|---|

| 入院した 入院給付金 | 日額 | 5,000円など | 10,000円など *日額5000円に上乗せ5000円 | ✖ |

| 保障日数の限度 | 入院60日 通算入院1,000日など | ✖ | ||

| 手術した 手術給付金 | 一時金 | 10万円など | 20万円など *女性特定部位の手術の場合 | ✖ |

女性保険の手厚いポイント 女性特有の病気の場合、通常の医療保険で支給される入院日額にさらに5000円などが上乗せされる。 子宮摘出など女性特有手術の場合、一時金の保障金額が上がる。

がんの場合

各保険種目の一般的な保障内容を比較しています。具体的な補償内容・金額は商品によって異なります。

女性特有の病気とは子宮筋腫・帝王切開・卵巣機能障害、子宮外妊娠・子宮内膜症などが挙げられます。

| 保障内容 | 保険金 支払われ方 | 医療保険 | 女性保険 | がん保険 |

|---|---|---|---|---|

| 入院した 入院給付金 | 日額 | 5,000円など | 10,000円など *日額5000円に上乗せ5000円 | 10,000円など |

| 保障日数の限度 | 入院60日 通算入院1,000日など | 入院無制限 通算入院無制限など | ||

| 手術した 手術給付金 | 一時金 | 10万円など | ||

| がん先進医療 | 実費 | 手術にかかった費用 ただし通算限度2000万円など | ||

| がんに特化した治療保障 | 実費 | ✖ | ✖ | 〇 *詳細は商品毎 |

| 通院給付金 | 日額 | △ | △ | 日額10,000円 |

| 免責期間 契約日からその日を含めて 3カ月を経過した日の翌日から保障が開始される | なし | がんの場合はあり | あり | |

がん保険の手厚いポイント 入院給付金

一般的な医療保険よりも入院日額が高額です。

がん診断一時金

がん保険は初めてがんと診断確定されたときに一時金が支払われます。

通院給付金

がんの場合は複数回の通院で治療を進めることも多いため、通院に対しての給付金がある。一般の医療保険や女性保険でも特約で付帯できる場合があります。

がん保険デメリット:保険が効かない期間(免責期間) がんの疑いがあるうちの契約を避けるため、申込をして保険料を払い込んでから91日以降にがん診断を受けた場合に保障が始まるという契約が多いです。一方、一般的な医療保険に免責期間はありません。

女性保険のがん保障について がん保険は治療法別・検査への給付など、がんに特化して開発されている商品形態です。 一方女性保険は、医療保険にプラスアルファとして手厚くなる商品です。がんに対する保障を手厚くしたい場合は、がん保険の検討もおすすめです

医療保険は不要って本当?

ここまで、国の保険(公的医療保険)と民間医療保険について確認してきました。ここからは国に守ってもらえるから、民間医療保険は不要という点について確認していきたいと思います。

結論 一概に不要とは言えない。特に治療期間が長期と短期の場合では経済ダメージが異なる。

国の保険では何が足りない?

公的医療保険でカバーされる保障は「医療費」そのものです。一方、民間医療保険は、病気・ケガによる入院など保険が適用される事由が発生した場合に、契約で決められた保険金が支払われます。

民間の保険金では、公的医療保険ではカバーできない個室とした場合のベッド代、食事代、入院や治療にかかる諸費用を補填することが可能です。入院中はこれらの諸費用に加えて、長期化すれば働けなくなるため、収入が下がることも懸念する必要があります

国の保険だけで入院による経済ダメージはゼロにできる?

生活保障に関する調査の「直近の入院時の自己負担と遺失収入の総額」という表でアンケートがとられています。

参照: 令和元年度 生活保障に関する調査 生命保険文化センター P20

この資料によると、自己負担費用と遺失収入の総額を日数で割った一日当たりの額平均は28,400円となっていることがわかります。 この費用をカバーするために充てられているのが「民間保険」です。

入院1回で自腹費用は平均いくら?

2020(令和2)年9月1日~30日に退院した人を対象とした平均在院日数は32.3日です。一回の入院にかかる費用を、一日当たりの平均自己負担額×平均入院日数から推測すると約90万円。

平均90万円ほどの出費と逸失利益を見越す必要があります。「この金額であれば貯金から出せる。」「余裕がないので保険で備えたい。」など平均自己負担額に対する考え方は人それぞれです。

自腹費用は貯金から出せるから、民間医療保険はいらない?

「平均自己負担額を貯蓄で対応できるから、医療保険はそもそも不要。」という結論は少し早いといえます。なぜなら民間保険は平均値を超えた長さの入院になった。治療に先進医療が必要になったなど、異常な事態に備える役割があるからです。

たとえば統合失調病など、病気の種類によっては入院日数が長くなる場合もあります。もしくは先進医療で治療できる病気を貯金がないからとあきらめることができるでしょうか。

民間の医療保険は一度起こってしまったら、多額のリスクが発生することを想定し、不安に対して保障できる医療保険はないか。保険料はいくらか。といった点を検討したうえで、医療保険の要不要を判断することをおすすめします。

最新商品人気ランキング:医療保険

医療保険について説明してきましたが、ここからは具体的に最新商品のおすすめランキングを紹介し、ランキングの医療保険について商品を比較しながら紹介します。

インターネット申込契約ランキングトップ3

インターネットから医療保険販売をしている各保険代理店は、各サイトでの申込契約者数をランキング形式にして発表しています。 そこでセレクトラ編集部では各代理店の契約申し込み数ランキングTOP3を調査してみました。

| 順位 | 保険会社 商品名 | Top3ランクイン |

|---|---|---|

| 1位 | オリックス生命 医療保険CURE Next [キュア・ネクスト] | 価格.com1位 コのほけん!1位 ナビナビ保険1位 楽天保険の比較3位 |

| 2位 | チューリッヒ生命 終身医療保険プレミアムZ | 保険市場2位 価格.com2位 コのほけん!2位 |

| 3位 | アクサダイレクト生命 アクサダイレクトの終身医療 | コのほけん!3位 ナビナビ保険2位 楽天保険の比較2位 |

調査対象:インターネット保険代理店契約申し込み数ランキング(引用サイト:各代理店名[外部リンク])

>

| 順位 | 保険市場 2022年版 昨年最も選ばれた「保険ランキング」 | 価格.com 医療保険の人気ランキング 2022/8/1~2022/10/31 | コのほけん! 医療保険ランキング 2022年11月1日〜30日 | ナビナビ保険 2022年12月度 医療保険 の人気比較ランキング | 楽天保険比較 【2022年7月~9月 最新版】医療保険申込みランキング |

|---|---|---|---|---|---|

| 1位 | ライフネット生命 じぶんへの保険 | オリックス生命 医療保険CURE Next [キュア・ネクスト] | オリックス生命 医療保険CURE Next [キュア・ネクスト] | オリックス生命 医療保険CURE Next [キュア・ネクスト] | アクサダイレクト生命 アクサダイレクトの定期医療 |

| 2位 | チューリッヒ生命 終身医療保険プレミアムZ | チューリッヒ生命 終身医療保険プレミアムZ | チューリッヒ生命 終身医療保険プレミアムZ | アクサダイレクト生命 アクサダイレクトの終身医療 | アクサダイレクト生命 アクサダイレクトの終身医療 |

| 3位 | SBI生命 SBI生命の終身医療保険Neo | メディケア生命 新メディフィットA(エース) | アクサダイレクト生命 アクサダイレクトの終身医療 | メディケア生命 新メディフィットA(エース) | オリックス生命 医療保険CURE Next [キュア・ネクスト] |

ランキング医療保険かんたん比較とポイント

商品名のランキングを見ても一体なにがどういいのかわかりにくいですよね。そこで各商品の要点を簡単に比較した表をまとめてみました。それぞれの商品特徴と合わせて商品イメージをつかんでみてください。

| 順位 | 1位 | 2位 | 3位 | |

|---|---|---|---|---|

| 商品名 | オリックス生命 医療保険CURE Next [キュア・ネクスト] | チューリッヒ生命 終身医療保険プレミアムZ | アクサダイレクト生命 アクサダイレクトの終身医療 | |

| 入院給付金 | 日額 | 5,000・7000円・10,000円 | 3,000・5,000・8,000円・10,000円・15,000円 | 5,000~10,000円(1000円単位で選べる) |

| 入院限度日数 | 1入院:60日まで 七大生活習慣病の場合は120日まで 三大疾病(がん・心疾患・脳血管疾患)は無制限 通算:1000日まで | 1入院:30・60・120日選べる 通算:1095日まで | 1入院:60日まで 通算:1095日まで | |

| 手術給付金 | 1回につき | 入院中:入院給付金日額の20倍 外来:入院給付金日額の5倍 | 入院中:入院給付金日額の5・10・20倍から選べる 外来:入院給付金日額の5倍 | オプション 入院中:入院給付金日額の10倍 外来:入院給付金日額の5倍 |

| 先進医療給付金 | 実費 | 2000万円限度 | オプション 2000万円限度 | オプション 2000万円限度 |

| 一時金 | 先進医療給付金の10%相当額50万円限度 | 15万円限度 | 10万円限度 | |

| 基本プランのその他保障 | 死亡保障 | オプション ✖ | オプション ✖ | 入院給付金日額の10倍 ただし保険料払込中 |

| 放射線治療 | 手術給付金 | 1回5万円 回数無制限 | 手術給付金 | |

| 骨髄ドナー | 手術給付金 回数無制限 | 1回5万円 回数無制限 | 手術給付金 2回まで | |

| オプション そのほかオプション保障 | がん心疾患、脳血管疾患一時金 がん通院給付金 死亡保障など | 延長入院 退院後通院給付金など | 先進医療 長期入院一時期 通院支援など | |

| 保険料払込期間 | 55・60・65・70歳満了 10年・20年・30年満了 終身払 | 55・60・65・70・75歳満了 10年 終身払 | 60・65歳満了 終身払 | |

| 保険期間 | 一生涯 | |||

| 月払い保険料シュミレーション | ||||

| 前提条件 | 1,315円 | 1,254円 | 1,275円 | |

| 30歳男性 入院給付金日額5000円 手術給付金10万円・外来2.5万円 ※アクサダイレクト手術給付金5万円・外来2.5万円 その他特約なし | ||||

終身でも保険料は「掛け捨て」 医療保険は「終身」という商品名で一生涯の保障でも、解約返戻金がほとんどありません。つまり支払い保険料はほぼ「掛け捨て」となります。生命保険(死亡保障)で解約返戻金がある「終身保険」とは違うので注意してください。

解約返戻金がほとんどない分、支払い保険料は割安に抑えられています。

ランキング生命保険のポイント

1位は5社中3社の保険代理店の契約申し込み件数1位にランクインしたオリックス生命 医療保険CURE Next [キュア・ネクスト]です。

先進医療給付金の一時金限度が高い

他社の一時金は十数万円ですが、オリックス生命キュアネクストは50万円まです。手術や入院に伴って家族の交通費・宿泊費などまとまった資金が手に入ります。

オプションの幅が広い

特定三疾病一時金特約として、「がん、心疾患、脳血管疾患」の入院・手術(がんの場合は加えて診断)理由として一時金が支払われます。支払い回数に制限がありません。さらに「死亡保障」も25万円から450万円の範囲で付帯することができます。子どもが巣立って死亡保障の金額が500万円以下でもよい場合は、生命保険(死亡保障)をこちらの保険に一本化することも可能です。

2位は3社でトップ2を獲得したチューリッヒ生命 終身医療保険プレミアムZです。2022年6月14日に販売終了した旧商品「終身医療保険プレミアムDX」を引き継いだ商品名です。

入院日額の選択肢が広い

3000円から15000円まで、入院日額を選択できます。他社の入院日額はだいたい5000円~10000円の範囲となりますので、医療保険は薄くかけておきたい、手厚くしたいなどのニーズに合わせて保険の厚みを選択することができます。

オプションでうつ病などの長期の入院に備えられる

医療保険は基本的に一回の入院が60日以内となりますが、60日の短期入院よりも長期間入院の方が明らかに経済ダメージが大きいです。そのため8大疾病で入院した場合は支払い日数無制限。特に入院が長引きやすいうつ病などのストレス性疾病による入院給付金が最大365日延長できる特約はおすすめです。

3位はトップ2位に2社。トップ3に1社ランクインしたアクサダイレクト生命 アクサダイレクトの終身医療保険です。

入院給付金が1000円単位で選べる

入院給付金が5000円から10000円の間で1000円単位で選ぶことができます。5000円では少ないが、10000もいらないといったニーズに細かくこたえることが可能です。

手術給付金を受け取らないオプションもある

医療保険には必ず付いてくる手術給付金ですが、数十万円なら貯金で対応できるなどというニーズには最低限の保障だけとすることもできます。その場合は月払いシュミレーション1275円の保険料が→900円代になるのでより割安な保険料で医療保険を掛けることができます。