どのカードローンを選ぶ?

カードローンの気になるランキングや評判・特徴を確認できます。申し込み先選びに便利なランキング!

ランキングから

評判・特徴から

本サイトで申し込みの多いカードローントップ3

2025年1月からの申し込みの合計件数を参照。審査通過した件数とは関係なく、申し込み件数のみをカウントしています。

カードローンのランキング一覧

カードローン会社の気になるポイントを調査しランキングしました。

顧客満足度ランキング

新社会人が借りたカードローンランキング

女性が借りたカードローンランキング

「審査が甘い」で検索結果が多いカードローンランキング

比較サイトがおすすめするカードローンランキング

上限金利・低い順ランキング

カードローン気になる疑問ランキング

地方銀行とメガバンクの上限金利ランキング

アプリの口コミランキング

カードローンとは?

カードローンとは、個人向けの融資サービス、つまり企業ではなく個人にお金を貸すサービスのことです。消費者金融はもちろん、クレジットカード会社・信販会社、銀行などがカードローンサービスを提供しています。

住宅ローンなどとは違い、担保不要、保証人不要で利用できます。また、借りたお金の利用目的も自由です。

申し込みを行い、審査を受け、審査に通過すれば、提示された借入限度額の範囲内でお金を借りることができます。

カードローンという名称が使われていますが、カードの発行がない、例えばアプリ・WEBだけで完結するサービスも増えています。カード発行の有無を選べるケースもあります。

借りるお金の利用目的が決まっている場合や事業・ビジネスのためにお金を借りる場合は、それぞれ目的別ローン(住宅ローン、マイカーローン)や、ビジネスローンが用意されています。これらは担保が必要だったり、提出すべき書類が多いといった点でカードローンとは異なります。

カードローンとキャッシングの違い

「キャッシング」はクレジットカードに付帯しているサービスで、「お金(現金)を借りれる」サービスの事です。クレジットカードを持って入れば、すでにキャッシング機能がついており一定額借りれる可能性が大です。(ついていないこともあります。)

クレジットカードは、商品やサービスを購入するのに利用されますが、お金を借りる枠も準備されていてます。その枠を利用してお金を借りることもでき、それを「キャッシング」といいます。(キャッシング:cashingの本来の意味は「現金化」です。)

一方、カードローンは、お金を借りる目的のためだけに申し込み・利用がされるものを指します。クレジットカードのようには使えません。(カードローン会社かクレジットカードを提供しているケースはあります。例:ACマスターカード)

カードローンもクレジットカードのキャッシングもお金を借りるサービスとしては、同じですが、「道具が違う」と考えると分かりやすいかもしれません。

また、広い意味でカードローンを使ってお金を借りることもキャッシングと言うこともあります。

顧客満足度

カードローンランキング

気になる各カードローン会社の顧客満足度ランキングです。ここでは、毎年リサーチをして総合ランキングを発表している「オリコン」*から情報を参照しています。

そもそも調査の対象となっていないカードローン会社もあります。ですので、顧客満足度ランキングに入っていない=必ずしも「顧客満足度が低い」という訳ではありません。

*オリコン顧客満足度ランキング2025年版を参照しています。参照元:https://life.oricon.co.jp/rank-card-loan/

| 銀行 | ノンバンク | |

|---|---|---|

| 1位 | 🥇住信SBIネット銀行 | 🥇アイフル |

| 2位 | PayPay銀行 | プロミス |

| 3位 | 福岡銀行(FFGカードローン) | オリックス・クレジット |

| 4位 | auじぶん銀行(じぶんローン) | SMBCモビット |

| 4位 | セブン銀行カードローン | アコム |

| 6位 | 北海道銀行(ラピッド) | レイク |

| 6位 | 三菱UFJ銀行(バンクイック) | オリエントコーポレーション(オリコ) |

| 8位 | 楽天銀行スーパーローン | 該当なし |

| 9位 | 横浜銀行カードローン | 該当なし |

| 10位 | イオン銀行 | 該当なし |

🧐顧客満足度の高いカードローンはおすすめ?

満足度している人が少なければ、上位にランクされることはないはずです。このため一定のバロメーターにはなるでしょう。

ですから、ここにランクインしているカードローンに申し込めば、まず、対応が悪い、問い合わせがしにくい、といった不便な面が避けられると想像できます。

ただし、このランキングの元となっている設問内容の詳細は、オンライン上では公表されていない点は注意が必要です。

新社会人が借りた

カードローンランキング

当メディア、スマートマネーライフのオリジナルのアンケートをもとに、社会人1~3年目の新社会人(一人暮らし)が利用したカードローンをランキングしました。

該当のアンケートで、お金に困ったことがあると答えた(1,026名)人のうち、実際にカードローンを利用した人(50名)人がどのカードローンを使ったかを質問しました。

以下のランキング表を見ると、消費者金融を利用することが多いことが分かります。知名度が高い、身近にあり手軽に利用できやすいことが理由と考えられます。

| カードローン会社 | 人数 |

|---|---|

| 1位:アコム | 20人 |

| 2位:アイフル | 18人 |

| 3位:プロミス | 14人 |

| 4位:レイク | 10人 |

| 5位:モビット | 8人 |

| 6位:楽天銀行スーパーローン | 7人 |

| 7位:三菱UFJ銀行カードローン(バンクイック) | 5人 |

新社会人でもカードローンは利用できるの?

優良企業(社員数100名ぐらい)に勤めており、金利や極度額(限度額)を選ばなければ、利用はほぼ可能と考えられます。カードローン枠としては10万円程度が想定されます。

ただし、審査基準は各社異なるため、以外には言えません。また、A社の審査には通って、B社は通らないということはケースもありえます。

女性が借りた

カードローンランキング

当メディア、スマートマネーライフのオリジナルのアンケートをもとに、女性が利用したカードローンをランキングしました。(過去に3回行ったアンケートの総計を参照しています。)

アンケートの回答の選択肢として同じ会社のカードローンであれば、1つになっています。例えば、プロミスの通常のカードローンとプロミスレディースとは分けて設けられていません。プロミスやアイフルの利用者数が比較的多いのは、それぞれ女性専用のサービスがあるからかもしれません。

| ランキング | 事業者名/サービス名 | 人数 |

|---|---|---|

| 1 | アイフル (レディースローン:SuLaLi) | 27 |

| 2 | プロミス (プロミスレディース) | 24 |

| 3 | アコム | 22 |

| 4 | モビット | 8 |

| 5 | 楽天スーパーローン | 8 |

| 6 | レイク | 7 |

| 7 | 三井住友銀行カードローン | 6 |

| 8 | ベルーナノーティス | 5 |

| 9 | JCB CARD LOAN FAITH | 5 |

| 10 | セントラル | 4 |

女性向けカードローン(レディースローン)と一般のローンの違い - 専用電話番号の有無

女性向けのカードローンとして通称"レディースローン"と呼ばれるものがあります。一般のカードローンとどのような違いがあるのでしょうか?

大きな違いは、「女性専用のコールセンター(専用の電話番号)があるかどうか」、です。その専用番号にかければ、必ず女性のオペレーターが出るので安心感があります、というのがポイントです。

それ以外は大きな違いはありません。詳しくは、関連記事も参考にしてみてください。

「審査が甘い」で

検索結果が多いカードローン ランキング

「カードローン」という言葉と一緒によく検索される言葉としては、「審査が甘い」というものが多くあります。(カードローン 気になる疑問ランキングの項より)

そこで、Ahrefsという有料のツールを利用して、カードローンの利用を検討しているであろう人が、「審査が甘い」という言葉をどのカードローン会社と併せて検索をしているのかランキングしてみました。

結果は以下の通りです。

- アコム(akomu, acom) 審査甘い

- セブン銀行カードローン 審査甘い

- レイク 審査甘い

- 千葉銀行(ちばきんこう) 審査甘い

- みずほ銀行 審査甘い

カードローン会社の名前でないものと、内容が重複しているものはランキングから除いています。

"審査が甘い"で検索が多いカードローン会社は本当に審査が甘いのか?

結果を見ると、興味深いことにアコム(acomやakomu)とあわせて検索されている事が多いことが分かりました。 上記のランキングには含まれていませんが、アコムの提供している「ACマスターカード」、「むじんくん」と「審査が甘い」をセットで検索している数も同様に高いボリュームがありました。

では、アコムの審査は甘いのでしょうか?カードローンには必ず審査があります。カードローン会社は、お金を返せない人(返済能力がない人)にお金を貸しても何もメリットはありませんから、無意味に「審査を甘く」することはありません。

各社、カードローンの審査基準は極秘なので、アコムの審査が"甘い"のか知ることはできません。アコムに限らず、検索ボリュームと実際の審査の甘さに関連性があるとは考えにくいでしょう。期待値や噂が検索ボリュームに影響しているのかもしれません。

比較サイト

のおすすめする

カードローンランキング

インターネットでカードローンのおすすめについて検索してみると、様々なメディアがおすすめをランキング形式で紹介をしていることが分かります。ただし、ランキングの順位や登場するかカードローン会社はバラバラです。

ここでは、これらのランキング結果をまとめて、おすすめカードローンの再ランキングを作成しました。

参照した5つのメディアのうち、3社は、おすすめランキングのランキング基準について公開をしていませんでした。(このため何をもっておすすめとされているのか詳細は不明です。)

【採点方法】各メディアの上位13位のデータを参照。順位ごとに0.5ポイント刻みで採点しました。13位は、1点、12位は1.5点。1位は7点になります。

| 1 | アイフル | 29pt |

| 2 | プロミス | 27.5pt |

| 3 | 三井住友銀行カードローン | 25.5pt |

| 4 | アコム | 25pt |

| 5 | 楽天銀行スーパーローン | 23pt |

| 6 | レイク | 21pt |

| 7 | SMBCモビット | 20.5pt |

| 8 | 住信SBIネット銀行 | 13pt |

| 9 | 三菱UFJ銀行カードローン バンクイック | 10.5pt |

| 10 | みずほ銀行カードローン | 10pt |

| 11 | JCB CARD LOAN FAITH | 7.5pt |

| 12 | ダイレクトワン | 6pt |

| 13 | 横浜銀行 | 4.5pt |

おすすめランキングの1位になっているところが本当に自分にとってベストのカードローンなのか?

カードローンの評価は、利用者の都合により変わるはずです。その点を考えると、おすすめランキングの上位にあるところが、必ずしもすべての人にとって"おすすめ"とはなりません。

分かりやすい例をあげるならば、「金利は多少高くてもいいから一刻も速く融資して欲しい」人と、「時間には余裕があるのでなるべく金利の低いカードローンを探している」人では、おすすめのカードローンは異なります。

金利(年率)に関していえば、借りる人によって変わってしまうため、厳密には比較はできません。このため、どうしてもそのカードローンの「利便性」を評価基準にしざるを得なくなります。そうすると、消費者金融が上位にランクインされる傾向にあります。

カードローン上限金利

低い順ランキング

カードローンに似て採用される金利は、借りる額(借入限度額)、カードローン会社によっても異なります。(カードローンの金利の項でも詳しく解説しています。)

また、各カードローン会社は、「〇%~〇%」と幅のある数字で金利(利率)が書かれているので、どの金利が自分にオファーされるかは、審査を受けてみないと分かりません。

しかしながら、一般的に、はじめてカードローンを利用する場合や借入限度額が50万~100万円未満の場合は上限金利が適用されるケースが高いと推測されます。さらに融資限度額の500万、800万(カードローン会社によって異なります。)のように高額融資を希望する人は全体の中ではごく少数派と考えられます。

そこで、ここでは、主要なカードローン会社の上限金利を低い順にランキングしました。低金利でお金を借りれそうなカードローン探しの目安として活用してください。

| 順位 | 名称 | 最大金利 | 最小金利 | タイプ |

|---|---|---|---|---|

| 1 | JCB CARD LOAN FAITH(フェイス) | 12.50% | 1.30% | 信販系 |

| 2 | Fマネーカード | 13.80% | 3.00% | 信販系 |

| 3 | みずほ銀行カードローン | 14.00% | 2.00% | 銀行 |

| 4 | 三井住友銀行カードローン | 14.50% | 1.50% | 銀行 |

| 4 | 楽天銀行スーパーローン | 14.50% | 1.90% | 銀行 |

| 4 | 福岡銀行カードローン(FFGカードローン) | 14.50% | 3.00% | 銀行 |

| 5 | 三菱UFJ銀行カードローン(バンクイック) | 14.60% | 1.40% | 銀行 |

| 5 | 東京スター銀行カードローン(スターカードローンα) | 14.60% | 1.50% | 銀行 |

| 5 | 横浜銀行カードローン | 14.60% | 1.50% | 銀行 |

| 6 | スルガ銀行カードローン 口座を持っていなくても申込可能 | 14.90% | 3.9% | 銀行 |

| 7 | 住信SBIネット銀行カードローン | 14.94% | 年2.14% ※優遇金利の場合 | 銀行 |

| 8 | 西日本シティ銀行 | 14.95% | 0.98% | 銀行 |

| 9 | セブン銀行カードローン | 15.00% | 12.00% | 銀行 |

| 9 | メルペイスマートマネー | 15.00% | 3.00% | 銀行 |

| 10 | auじぶん銀行(じぶんローン) | 17.50% | 1.48% | 銀行 |

| 11 | ちばぎん | 17.80% | 1.40% | 銀行 |

| 11 | ORIX MONEY | 17.80% | 1.50% | 信販系 |

| 12 | dスマホローン | 17.90% | 3.90% | その他 |

| 13 | アコム | 17.90% | 2.40% | 消費者金融 |

| 13 | プロミス 30日無利息サービスあり | 18.00% | 2.50% | 消費者金融 |

| 13 | レイク 365日/60日無利息サービスあり | 18.00% | 4.50% | 消費者金融 |

| 13 | ダイレクトワン 借入額に関わらず55日間無利息(Web契約の場合) | 18.00% | 4.90% | 消費者金融 |

| 13 | アイフル 30日無利息サービスあり | 18.00% | 3.00% | 消費者金融 |

| 13 | モビット | 18.00% | 3.00% | 消費者金融 |

| 13 | PayPay銀行カードローン | 18.00% | 1.59% | 銀行 |

| 13 | au PAY スマートローン | 18.00% | 2.90% | その他 |

| 13 | LINEポケットマネー | 18.00% | 3.00% | その他 |

| 13 | オリコ CREST (オリエントコーポレーション) | 18.00% | 4.50% | 信販系 |

| 14 | アロー | 19.94% | 15.00% | 消費者金融 |

| 15 | キャッシングのフタバ | 19.95% | 14.959% | 消費者金融 |

| 16 | いつも | 20.00% | 4.80% | 消費者金融 |

| 16 | アムザ | 20.00% | 15.00% | 消費者金融 |

| 16 | セントラル | 20.00% | 4.80% | 消費者金融 |

金利の低いカードローンを申し込めば間違いない?

金利が低い方が、返す利息も少なくなります。払う利息は低いに越したことはありませんから、審査に通るなら、そちらの方がベターです。

ただし、定額の借入ですぐ返すならば、利息の差はそれほど大きくはなりません。借入額が高い場合や毎月の返済額を低くして、長期間かけて返済する予定の人は金利はよく意識した方がいいでしょう。

カードローン

気になる疑問ランキング

カードローンに関して、利用を考えている人はどのような疑問を持っているのか調べました。

Ahrefsという有料のツールを利用して、検索ボリュームをランキングしています。ランキングからは、具体的なカードローン名と「おすすめ」「比較」「ランキング」という単語は除いてランキングしています。

14位以下は意味的に似た検索ワードか、カードローンの利用とは直接関係のない検索ワードが頻出するため除外しています。

| 順位 | [検索キーワード] | 検索ボリューム |

|---|---|---|

| 1位 | カードローン 即日 | 12,000 |

| 1位 | カードローン 金利 | 12,000 |

| 2位 | カードローンとは | 10,000 |

| 3位 | カードローン 審査 | 8,100 |

| 4位 | カードローン 最短 | 6,400 |

| 5位 | カードローン 即日融資 | 5,500 |

| 6位 | カードローン 無利息 | 5,200 |

| 7位 | カードローン 審査なし | 4,700 |

| 8位 | カードローン 低金利 | 4,700 |

| 9位 | カードローン 最短融資 | 4,400 |

| 10位 | カードローン 審査 甘い | 4,200 |

| 10位 | 即日融資 カードローン | 4,400 |

| 11位 | 消費者金融 カードローン | 4,000 |

| 11位 | カードローン 在籍確認なし | 4,000 |

| 12位 | 銀行 カードローン | 3,900 |

カードローンに関しては、「金利」、「審査」に加え、スピードを重視する「最短」「即日」といった単語が上位に入っていることが分かります。

「在籍確認なし」に関しては、申し込んだ職場に実際に勤務しているかどうかの「在籍確認の電話がある」か否かが本来の意図ではないかと想像します。

以下ではそれぞれ、検索の多いカードローンに関する疑問内容に対して解説を加えていきます。

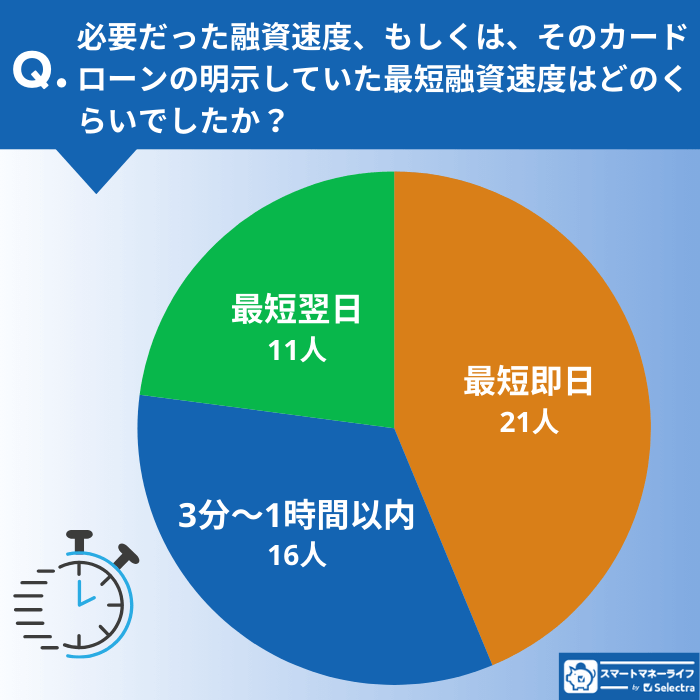

カードローンの審査速度 - 即日融資に必要なこと

速度に関しては、大手消費者金融の速度が最も速く、銀行であれば最短で「即日」となっています。

大手消費者金融は、土日稼働しているというアドバンテージがあります。急いでおり、かつ週末をはさむような場合は消費者金融を選ぶのが良いと判断できます。

申込内容や提出書類に不備があると、審査が滞ってしまいます。急いでいても、間違いのないように準備することが大切です。

⏱️本当に表示の速度で審査・融資してくれるのか?

営業時間終了間際の申し込みや、夕方の申し込みの場合は、仮に「即日融資」となっていても厳しいと考えられます。

各社、何時までに申し込めば、即日融資してくれるかは明記はしていません。即日融資を期待するならば、早めに申し込むにこしたことはありません。

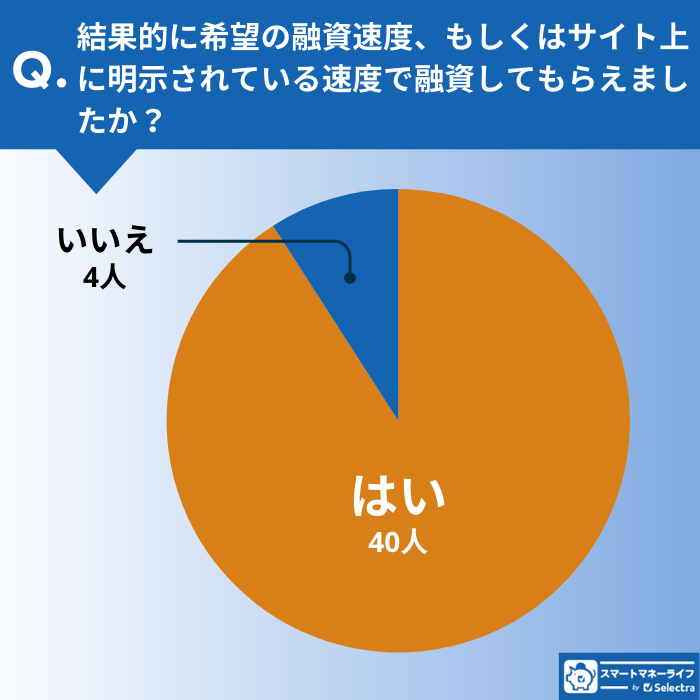

また、当メディアの収集したアンケート結果をみると、「表示の融資速度で融資してもらえた」と答えた人が大多数でした。

カードローンの金利 - カードローン会社、利用者、借入限度額によって異なる

カードローンの金利は、カードローン会社によって異なるのはもちろんですが、借りる額(借入限度額/借入可能額*)によっても大きく異なります。

基本的に、50万円から100万以下の借りる額(借入限度額)であれば、表示されている金利(年率)の中で最も高い、上限金利が適用されることが一般的です。

ですので、借入額が50万‐100万程度の予定であれば、まずは上限金利をよく見て、比較すると良いでしょう。下部に上限金利に関してもランキングをしていますので、参考にしてみてください。

ただし、借りたい額が50万でも、借入限度額が200万円ならば、200万の金利が適用されます。

また、一部の銀行のカードローンでは、既存顧客に対して金利が優遇してくれる場合があります。例えば、同じ銀行で住宅ローンを組んでいる場合などが、それに当てはまります。

最終的に「借入限度額」がいくらで、「金利(年率)が」何%かを確認するには、まずカードローン会社の審査を受けてみる必要があります。

借入限度額/借入可能額*・・・そのカードローン会社で借入ができる最高金額

カードローン

地方銀行とメガバンクの上限金利ランキング

地方銀行もほとんどがカードローンの提供を行っています。

ここでは、全国どこにいても申し込めるメガバンクと各都道府県の地方銀行の金利(年率)比較して、ランキングしています。(地方銀行でも、居住地・勤務地関係なく申し込めるところもあります。)

金利は、借りる額(借入限度額)によって異なります。ここでは、上限金利(最大金利)で比較をランキングしています。

一方、500万、800万とかなり高額な借入を希望しているような場合は、「最小金利」の方を中心に比較をすると効率的です。

地域に関しては、随時追加更新を行っています。

北海道

| カードローン名 | 最大金利 | 最小金利 |

|---|---|---|

| みずほ銀行カードローン | 14.00% | 2.00% |

| 三井住友銀行カードローン | 14.50% | 1.50% |

| 三菱UFJ銀行カードローン(バンクイック) | 14.60% | 1.40% |

| 北海道銀行(ラピッド) | 14.95% | 1.90% |

岩手

| カードローン名 | 最大金利 | 最小金利 |

|---|---|---|

| みずほ銀行カードローン | 14.00% | 2.00% |

| 三井住友銀行カードローン | 14.50% | 1.50% |

| 岩手銀行(いわぎんカードローン) | 14.60% | 1.80% |

| 三菱UFJ銀行カードローン(バンクイック) | 14.60% | 1.40% |

神奈川

| カードローン名 | 最大金利 | 最小金利 |

|---|---|---|

| みずほ銀行カードローン | 14.00% | 2.00% |

| 三井住友銀行カードローン | 14.50% | 1.50% |

| 横浜銀行カードローン | 14.60% | 1.50% |

| 三菱UFJ銀行カードローン(バンクイック) | 14.60% | 1.40% |

茨城

| カードローン名 | 最大金利 | 最小金利 |

|---|---|---|

| みずほ銀行カードローン | 14.00% | 2.00% |

| 三井住友銀行カードローン | 14.50% | 1.50% |

| 三菱UFJ銀行カードローン(バンクイック) | 14.60% | 1.40% |

| 常陽銀行 キャッシュピット | 14.80% | 1.50% |

京都

| カードローン名 | 最大金利 | 最小金利 |

|---|---|---|

| みずほ銀行カードローン | 14.00% | 2.00% |

| 京都銀行カードローン<ダイレクト> | 14.50% | 1.90% |

| 三井住友銀行カードローン | 14.50% | 1.50% |

| 三菱UFJ銀行カードローン(バンクイック) | 14.60% | 1.40% |

山口

| カードローン名 | 最大金利 | 最小金利 |

|---|---|---|

| みずほ銀行カードローン | 14.00% | 2.00% |

| 京都銀行カードローン<ダイレクト> | 14.50% | 1.90% |

| 三井住友銀行カードローン | 14.50% | 1.50% |

| 三菱UFJ銀行カードローン(バンクイック) | 14.60% | 1.40% |

広島

| カードローン名 | 最大金利 | 最小金利 |

|---|---|---|

| みずほ銀行カードローン | 14.00% | 2.00% |

| もみじ銀行 | 14.50% | 4.50% |

| 三井住友銀行カードローン | 14.50% | 1.50% |

| 三菱UFJ銀行カードローン(バンクイック) | 14.60% | 1.40% |

福岡

| カードローン名 | 最大金利 | 最小金利 |

|---|---|---|

| みずほ銀行カードローン | 14.00% | 2.00% |

| 福岡銀行カードローン(FFGカードローン) | 14.50% | 1.90% |

| 三井住友銀行カードローン | 14.50% | 1.50% |

| 三菱UFJ銀行カードローン(バンクイック) | 14.60% | 1.40% |

地方銀行のカードローンとメガバンクのカードローンどちらがいい?

上限金利のみで比較をしてみると、各地方銀行とカードローンでさほど大きな差はありません。

仮に50万円を14.5%、14.0%の年利で、30日(一か月)借りた場合は、金額(利息)にしてみると、その差は約200円です。

一方、利便性に関してはメガバンクの優位性が高いと考えられます。例えば、カードの発行がいらない、カードを家に発送して欲しくないという場合は、メガバンクの方が良いでしょう。ローンカードの発行の有無が選べるためです。

アプリの口コミ

ランキング

オンラインでの申し込みは、ほぼどこのカードローン会社でも対応しており一般的です。一方、最近は専用アプリを使ってカードローンの申し込みができるケースも増えています。

そこで、ここではカードローン専用アプリを提供している事業者のそのアプリに対するGoogleの評価(クチコミ)を参照しランキングしました。

Googleのクチコミでは平均スコアを利用していますが、ここでは良いを評価している人(☆5つをつけた人)の割合を計算し、高い順にランキングしました。

こうすることで、本当にアプリ(サービス)を評価している人に基準をうつしてクチコミを可視化できます。

ちなみに、評価内容は、「アプリの使い勝手に対する評価」と「サービス自体への評価」など様々な側面に関してである点に注意してください。

また、LINEポケットマネーは、専用のアプリはなくLINEと連動しています。そのため、ここではLINEの評価を採用しています。

| 事業者名 | ☆5の割合 | Googleのクチコミ | 口コミの総数 | |

|---|---|---|---|---|

| 1 | アイフル | 77.4% | 4.6 | 7,348 |

| 2 | バンクイック | 71.2% | 4.6 | 1,374 |

| 3 | プロミス | 67.9% | 4.5 | 12,400 |

| 4 | モビット | 67.9% | 4.5 | 3,677 |

| 5 | レイク | 67.6% | 4.5 | 1,418 |

| 6 | 三井住友 | 66.7% | 4.4 | 75 |

| 7 | dスマホローン | 65.9% | 4.5 | 2,217 |

| 8 | アコム | 64.3% | 4.4 | 7,358 |

| 9 | PayPay銀行 | 63.0% | 4.2 | 408 |

| 10 | LINEポケットマネー(LINE) | 40.1% | 3.4 | 13,500,000 |

2025年3月時点の情報を参照しています。

💳カードレスを希望するならアプリの利用が必須?

アプリを利用しなくても、カードレスで"カードローン"を利用することは可能です。

基本的に、「大手消費者金融」および「メガバンク」のカードローンであれば、ローンカードの発行の有無を選ぶことができます。

「家に郵送物が届くのを避けたい」、「カードは邪魔、増やしたくない」、という人でも、アプリにこだわる必要はありません。

中堅のカードローン会社、地方銀行・信販系のカードローンを申し込む場合は、カードの発行があるか確認してみましょう。

また、「周囲にバレたくない」という点に注目するなら、アプリがメインのカードローンだからといって、在籍確認の電話がないわけではないので、思い込みに注意が必要です。

カードローンごとの評判・口コミや商品特徴を確認

ここでは、各商材に特化して解説をしている記事を一覧にしています。

アイフルはデメリットだらけ?借りるのが「やばくない」理由とメリットを解説

ACマスターカードのデメリットを洗い出し! - ACマスターカードが向ている人はこんな人

プロミスの評判は?プロミスで借りるとヤバいのか調査

バンクイックはおすすめ?三菱東京UFJ銀行のカードローン - 口コミ・評判

三井住友銀行カードローンのおすすめ度 -バレない?審査は厳しい?

レイクでお金を借りるメリットとデメリット - 借入の不安や疑問にお答え

楽天銀行スーパーローンのデメリット・"ヤバい"ところを徹底調査 - もちろんメリットも確認!

安心!「モビットは怖い?ヤバい?」 - デメリットを確認して借入の疑問・不安を解消

【JCBカードローン FAITHの口コミ】審査は遅い・厳しい?在籍確認はある?金利は高くない?