入ってはいけない生命保険ランキング5選|あなたは大丈夫?入ってはいけない人の特徴と自分に合った保険の選び方

「この保険、本当に入って大丈夫?」

「昔の保険、持ったままで良いのだろうか?」

と悩んでいる方は必見です。

- 本記事でわかること

- 【FP監修】入ってはいけない生命保険ランキング5選

1位:アカウント型保険

→しくみが複雑でわかりにくい

2位:更新型定期保険

→年齢が上がるほど保険料UP

3位:貯蓄型保険

→運用コストが高い

4位:定期特約付き終身保険

→保障が減っていることに気づかない

5位:転換制度付の生命保険

→更新のたびに契約条件が悪化 - 入ってはいけない保険に共通すること

保険の対面営業が主流のバブル期〜2000年代の販売商品が多い。持ち続けるか手放すかの見極め重要。お宝保険を失うリスクに注意。 - 入ってはいけない保険を知るだけでは不十分。 自分に合う保険を選ぶためには?

- 最低限入っておくべき保険は?

スマートマネーライフ編集部の調査では終身保険が最多。ポイントは、家族構成などに応じて必要な保障から決めること。

ファイナンシャルプランナー

監修者:山﨑 裕佳子

1級ファイナンシャル・プランニング技能士、CFP®認定者、証券外務員保有。2022年「FP事務所MIRAI」設立。通関士として通関業務、メーカーにて海外営業事務、銀行にてテラーなど経験し、FPの道へ。

「家計の見直しでMIRAIを変える」をモットーに、家計相談、金融記事執筆、書籍監修など、幅広く活動している。

\ 今すぐ保険のプロに見てもらう /

ほけんの窓口|無料相談予約へ

目次

【FP監修】入ってはいけない生命保険ランキング

時代の変化とともに生命保険の商品内容や販売・契約スタイルは進化しています。昔のまま持っておくべきお宝保険がある一方で、今の時代には合わず見直した方がいい保険、わざわざ入ってはいけない保険も存在します。

スマートマネーライフ編集部では、全国の男女30名を対象に実施したアンケート結果をもとに「入ってはいけない生命保険ランキング」を作成しました。

| 【FP監修】入ってはいけない生命保険ランキング |

|---|

|

※複数回答可(3つ)

※設問内容・ランキング根拠

Q. 入ってはいけない生命保険ランキングに共通する特徴は?

A. 保険の対面営業が主流であった時代に販売された商品が多いです。

当時は保険営業担当者が定期的に接触機会を作り、更新を提案したり、複雑な商品設計でも説明してくれた背景があります。バブル期の高利回り契約による逆ざやを解消したいという保険会社側の事情が強かった時代でもあります。

アンケート設問内容・ランキング根拠

| 設問内容 | 本ランキングは、以下の設問回答の人数が多い順に並べたもの。 生命保険で「入りたくない」「おすすめしない」と思う特徴を、3つ選んでください。 ①解約するとお金が減る可能性がある(外貨建て、低解約返戻金型等)【20名】 ②更新ごとに保険料が上がる(更新型定期)【23名】 ③保障が一定期間、あとで保障が少なくなる(定期特約付終身)【12名】 ④中身が複雑、積立金が保障の支払いに消える(アカウント型)【25名】 ⑤今の保険を活用して別の商品に再契約できるが、保険料値上がりや利率低下、告知がある(転換制度)【5名】 |

| アンケート概要 | |

|---|---|

| 対象 | 全国の男女30名 |

| 期間 | 2026年3月11日 |

| 方法 | インターネット |

| 機関 | 株式会社マクロミル |

| 【監修者が解説】 重要なのは保険の中身を知ること | |

|---|---|

【監修】 FP山﨑裕佳子さん | 全国の生命保険の加入率は、2人以上世帯が約90%、単身世帯が約46%です。※ 生命保険は、定期的な見直しが推奨されます。なぜなら、必要な保障はライフステージの変遷とともに変化するからです。とくに保険料が家計を圧迫していると感じる人は要注意です。 生命保険は「貯蓄型・掛け捨て型」と「定期・終身」の組み合わせで成り立っていて、商品が多いため、自分で判断が難しい場合は専門家への相談を検討しましょう。 |

\ 私は大丈夫?保険のプロに見てもらう /

ほけんの窓口|無料相談予約へ

1位:アカウント型保険

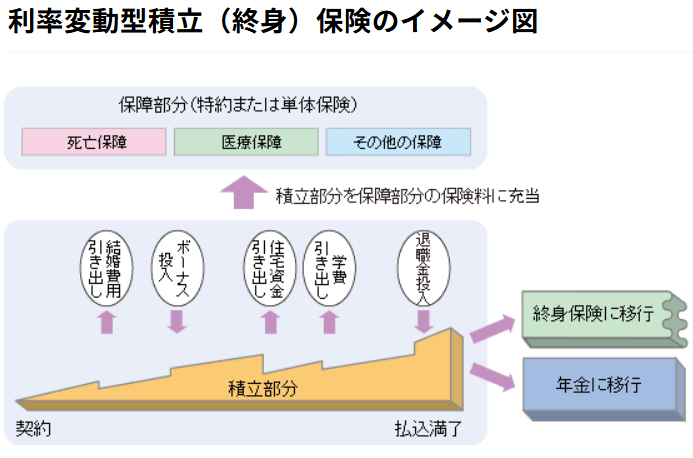

入ってはいけない生命保険ランキングの1位は、アカウント型保険(利率変動型保険)です。

アカウント型保険とは、保険料を一つのアカウント(下図の積立部分)に貯めていき、そこから保険料を引き出して、死亡保障や医療保障、特約といった保障機能を組み合わせることができる保険です。

保険料は、家計に余裕がある時に積立部分を増やしておいたり、逆に家計が厳しい時は少ない支払いで済ませて積立部分から充当することができます。保障の見直しも適宜できます。

Q. アカウント型保険、なぜ入ってはいけないの?

A. 商品のしくみが複雑でわかりにくいためです。

契約者のニーズに応じて柔軟に保障や保険料を調整できるため自由設計型保険と呼ばれる一方で、知らない間にアカウント(積立部分)から保険料が充当されていた、積立部分にお金が貯まっておらず保障がないことに気づかなかった、などのリスクが多いと指摘されます。

- 積立部分の減り方がわかりにくい

- 保障に対するコストが毎年変わる

- 将来の保障が維持できるかわかりにくい

たとえば、以下の通り契約者のニーズに応じて、積立部分から保障部分に保険料を充当できたり、積立部分からお金を引き出すことができます。

| 契約者のニーズ | 積立部分(アカウント) |

|---|---|

| 結婚・住宅・教育の費用が必要 | 積立部分から引き出せる |

| 医療保障を追加したい | 積立部分から特約を追加できる |

| 今月は保険料支払いが厳しい | 積立部分から保険料に充当できる |

上表の通り、アカウント型保険は、柔軟に設計できるのを良いことに、たくさんの保障を付けて知らない間にコストが積立部分が想定より早く減ってしまうと保障が減ってしまったり、保険料を追加で支払わなければならなかったりというリスクがあるのです。

アカウント型保険が販売された背景

- 1990年代後半〜2000年代前半に多く販売された保険

- 当時は、生命保険会社の営業職員が家庭を訪問して保険を販売する対面営業が主流。

そのため、契約後も保障を追加したり見直したりできるアカウント型保険は、ライフイベントに合わせて提案しやすい商品として広く普及した。

\ 今すぐ保険のプロに見てもらう /

ほけんの窓口|無料相談予約へ

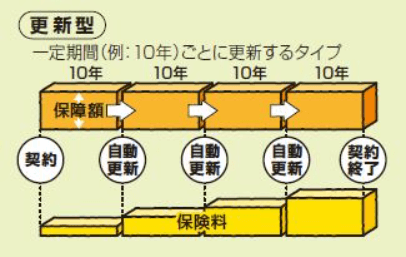

2位:更新型定期保険

更新型定期保険は、10年や15年といった一定期間ごとに契約を更新し続ける掛け捨て保険のことです。最大の特徴は、更新時の年齢に合わせて保険料が再計算される点です。年齢が上がると保険料が上がるという特徴があります。

たとえば、日本生命「みらいのカタチ 定期保険」など、多くの国内生保の主力商品に採用されている自動更新のしくみがこれに該当します。

Q. 更新型定期保険、なぜ入ってはいけないの?

A. 年齢が上がるごとに保険料も大きく上がるためです。

更新のたびに年齢が上がった時点の保険料で再計算されます。

- 更新時に保険料が払えなくなるリスク

- 健康状態が悪化すると乗り換えすらできない

更新時に保険料が払えなくなるリスク

たとえば、30歳で加入した時は月々3,000円だった保険料が、40歳で5,000円、50歳で1万円……と、更新のたびに増えていくリスクがあります。

健康状態が悪化すると乗り換えすらできない

保険料が高くなったら他の安い保険に変えればいいと思っても、その時に持病(高血圧や糖尿病など)があると、新しい生命保険に加入することはできません。

更新型定期保険が販売された背景

- 1980年代〜2000年代頃に多く販売された保険

- 最初の保険料が安く設定されているため、子育て世代などでも加入しやすいという特徴あり。

- 対面営業が主流だった時代には、営業担当にとっては入口の保険料を安く見せられたり、更新のタイミングで保障内容の見直しを提案するチャンスを作りやすい商品として活用されてきた。

3位:貯蓄型保険

支払った保険料の一部が積み立てられ、将来的に解約返戻金として戻ってくることを期待する商品が貯蓄型保険です。いわゆる「保障+貯蓄(資産運用)を兼ね備えた商品」として売られています。

解約するタイミングによっては(特に短期解約の場合)、元本割れする可能性が高くなります。たとえば、ドル建て保険(米ドルなどで運用し、高い金利を狙うもの)もひとつの例です。

Q. 貯蓄型保険、なぜ入ってはいけないの?

A. お金を増やすことが目的の場合、貯蓄効率が悪いからです。

貯蓄型保険は「備えと貯蓄を一緒に」というお得感ですすめられることが多いですが、以下のようなデメリットがあります。

- 運用の効率が悪い

- 見えないコストが多く、しくみが複雑

貯蓄型保険自体が悪いのではありません。しかし、保険会社に運用を任せる分、諸費用を多く払っていることを理解した上で検討しましょう。また、長期間解約せずに置いておくことを前提に。急にお金が必要になった時に取り崩さなければならないお金で加入しないよう、余裕資金で行うことが大切です。

貯蓄の効率が悪い

貯蓄や運用の目的がある人なら、高いコストを払ってわざわざ保険でやることはおすすめしません。

保険会社は、契約者から預かったお金を「保険会社の運営費」や「営業担当の人件費」を引いた残りで運用します。

たとえば、1万円を投資に回しているつもりでも、実際は2,000円〜3,000円が保険会社の手数料や諸費用として消え、残りの7,000円程度で運用がスタートしているような状態です。一方で自分が投資信託などで運用すれば、もっと安いコストで運用することができます。

見えないコストが多く、しくみが複雑

返戻金の計算や手数料・諸費用が多く、複雑で理解しにくいこともデメリットです。たとえばドル建て保険は、為替手数料や運用に関わる関係費用に加えて、解約控除や市場価格調整といったコストで解約返戻金が大幅に減る可能性があります。

| 【監修者が解説】 貯蓄保険にかかる費用について理解する | |

|---|---|

【監修】 FP山﨑裕佳子さん | 貯蓄型保険には、学資保険、養老保険、終身保険、個人年金保険などがあります。 万一の保障と貯蓄が両立できることが特徴ですが、保険料の一部は保険会社の諸費用になるため、貯蓄効率だけ考えれば、定期預金やその他の運用商品で保険料と同額を積み立てた方が一般的には有利になると考えられます。 しかし、保険はあくまで契約者に万一のことがあった場合に効果を発揮するものです。たとえば学資保険は、契約者が死亡した場合、以降の保険料は免除されつつ満期一時金を受け取ることができます。もし、教育費を定期預金などで積み立てていた場合、積立を継続しなければ教育費の確保は難しくなります。 貯蓄型保険は、メリット、デメリットを理解した上で活用してください。 |

「保障と貯蓄」の保険が販売された背景

- 1980年代〜2000年代頃に販売された商品は、金利が高く保険会社も高い予定利率で運用できたため、保障を準備しながらお金も貯められる商品として人気があった。今ではお宝保険と呼ばれる。

- しかし2000年代以降は低金利が続き、昨今は新NISAが普及し、個人が低コストで資産運用できるため、保険と貯蓄・資産運用は分ける方が合理的だと考える人が増えている。

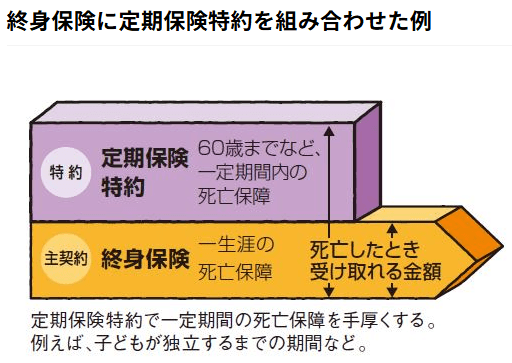

4位:定期特約付終身保険

定期特約付終身保険とは、一生涯続く小さな保障(終身保険)を土台にして、その上に大きな保障(定期特約)を期間限定で乗せた二階建て構造の保険です。

たとえば、以下のような保障の保険です。

・終身保険:200万円(死亡保障)

・定期保険特約:3,000万円(60歳まで保障)

つまり、60歳までは3,200万円の保障がありますが、 60歳以降は特約の3,000万円の保障がなくなり、200万円の保障のみが残るというしくみです。

※現在の保険商品の主力は「単体の終身保険」や「掛け捨て定期保険」で、この形の定期特約付終身保険は減少している傾向です。

Q. 定期特約付き終身保険、なぜ入ってはいけないの?

A. 一定の年齢になって保障が大きく減ることに気づきにくいためです。

- 一定の年齢に達すると大きな保障がなくなる

- 特約の更新で保険料が家計を圧迫する

一定の年齢に達すると大きな保障がなくなる

「一生涯の安心」という言葉に騙されがちですが、実際に一生続くのは「土台」のわずかな保障部分だけです。 一定の年齢で死亡保障が大きく減るため、家族構成や経済状況によっては、遺された家族の生活費が足りなくなります。

特約の更新で保険料が家計を圧迫する

上記の例のように定期保険特約3,000万円を「60歳以降も付帯しておきたい」と思っても、特約を更新すれば保険料は更新時の年齢(60歳)で再計算されますので大きな負担になります。

結局、更新を諦めるか、保障を削るしかなくなります。

定期特約付終身保険が販売された背景

- 1980年代〜2000年代に多く販売された保険

- 高度経済成長期は片働き世帯が一般的だったので、大黒柱がなくなった時の多額の死亡保障ニーズが高かった。

しかし保険料が高額になるため、ベースの死亡保障を小さくして、特にお金がかかる一定期間だけ安い掛け捨てで手厚く守る合理性があった。

5位:転換制度付の生命保険

入ってはいけない生命保険の第5位は、転換制度付の生命保険、または転換制度を利用して生命保険に入り直すことです。

転換制度とは、今入っている保険の積立金や配当金を「転換価格(下取り代金)」として、新しい保険の保険料の一部に充当するしくみのことです。

Q. 転換で保険を見直す提案を受けました。応じても大丈夫?

A. 条件が悪くなる場合が多いため、慎重に判断してください。

転換制度は、今の保険を活用して最新の医療保障に切り替えと言っても、保障が減ったり保険料が上がったりする場合が多いからです。 過去の有利な条件(お宝保険)を解約し、現在の不利な条件で契約し直すという取引になりやすいです。また年齢が上がった時点で再計算されるため、生涯の総支払額が増えるケースがほとんどです。

転換制度を使うと以下のようなデメリットがあります。

| 契約者のニーズ | 保険会社 | デメリット |

|---|---|---|

| 最新の医療保障を付けたい | 今の保険を解約して新商品へ | お宝保険の喪失: 昔の予定利率が高い契約を失い、利回りの低い契約になる |

| 保険料をおさえたい | 下取り部分を充当して新契約の保険料を安く見せる | 実質的な値上げ: 今の年齢で計算し直されるため、下取りで一時的に安く見えても、一生涯で払う総額はUP |

| 特約を追加したい | まるごと新しい契約に乗り換え | 告知のリスク: 再度健康診断が必要。健康状態によっては古い保険も失い無保険になるリスク |

Q. お宝保険とは?解約してはいけないですか?

A. 1980〜90年代に契約された予定利率が高い貯蓄型保険のことです。

現在の保険商品と比べて利回りが高く、解約すると不利になる場合が多いため、内容を十分確認せずに解約・転換するのは避けた方が賢明です。

とは言っても、保険の内容は複雑で、自分だけでは判断がつかないもの。まずは保険のプロに相談してみましょう。

\私のは大丈夫?保険のプロに見てもらう/

ほけんの窓口|無料相談予約へ

転換制度が普及した背景は?

転換制度(下取り)が普及した背景

- 2000年代前後は、保険会社にとっては、バブル期の高利回りな保険(お宝保険)の利息を払い続けなければならないという負担(逆ざや)があった。

- 転換によって古い契約を解約してもらい、予定利率の低い新しい契約へ乗り換えさせることは、保険会社の経営安定化に直結した。

- ゼロから新規契約を取るよりも、既存客に提案する方が心理的ハードルが低く、効率的に新契約の成績を上げることができた。時代の流れとともに「がん・医療・介護」への備えが重視されるようになったため、転換の提案もしやすかった。

生命保険に入ってはいけない人の特徴3選

入ってはいけない生命保険の特徴を整理しましたが、それだけでは、自分に合った生命保険を選ぶことはできません。

ここでは、生命保険に加入したり見直したりする上で、必ず押さえておきたいポイントとして、生命保険に入ってはいけない人の特徴を3つ解説します。

Q. 生命保険に今すぐ入ってはいけない人とは?

A.何のリスクに備えるべきか、そのリスクに必要なお金はどれくらいか、今持っている保険は何か、がわからない人です。

入ってはいけない保険を知ることができたとしても、いざ自分が入っておくべき保険までは絞り込むことができません。

保険に加入する目的が明確でない(必要な保障がわかっていない)

自分に何の保障が必要かわかっていない人は、あわてて生命保険に入ってはいけない人です。

保険会社に提案される契約をしてしまい、必要のない保障や特約を付けたり、本当に必要な保障を準備できないからです。

たとえば、独身で扶養家族がいない人が死亡保障を付けたり、逆に専業主婦の奥さんと子どもがいるのに十分な死亡保障が用意できていないケースなどです。

このような失敗を防ぐためには、以下を確認すると「万一のときにどのようなリスクがあるのか」「どの保障が必要か」という方向性が見えてきます。

- 家族構成:配偶者や子ども、扶養している人がいるか

- 経済状況:収入、生活費や住宅ローンなど、毎月必要なお金、金融資産(預貯金など)

まずは自分の状況を整理し、保険で備えるべきリスクを明確にしてから加入を検討することが大切です。

必要な保障額を把握していない

前述の「必要な保障がわかっていない」に続きますが、必要な保障額がどれくらいかを把握していない人は、以下のような問題が起こりやすくなります。

- 本来必要な額よりも少ない保障しかない→貯蓄の取り崩し

- 逆に必要以上の保障で保険料を払いすぎる→貯蓄や資産運用に回せたはずのお金が無駄になる

たとえば、子どもがいる家庭では、万一の時に遺された家族の生活費や教育費をカバーできる保障が必要です。しかし、共働きか否か、預貯金はどれくらいあるか、子どもの年齢などで必要な保障額は変わってきます。

こうした失敗を防ぐためには、まず次のような項目を整理することが重要です。

- 家族の生活費(月いくら必要か)

- 子どもの教育費

- 住宅ローンの残高

- 預貯金などの資産

生命保険は、何となく大きな保障を用意しておけば安心というものではありません。自分の状況に合わせて必要な保障額を把握してそれに見合った保険料を支払うことが大切です。

今入っている保険の中身を理解していない

すでに保険に加入している場合、現在、自分が保険に入っている場合、その内容を理解していない人も気を付けましょう。

生命保険の見直しでは、今入っている保険を解約したり、別の保険に入り直したりするケースが多いためです。内容をよく理解しないまま見直してしまうと、自分にとって有利な条件を手放してしまう可能性があります。

たとえば、昔の保険の中には、現在では考えられないような高い予定利率が設定されているものもあり、いわゆるお宝保険と呼ばれることがあります。

しかし保険の内容を把握しないまま、保険会社の提案をそのまま受け入れたり、自分で勝手に判断すると、保障内容や条件が不利になることもあります。

- 不要な保障を重複して契約してしまう

- 本来必要な保障が不足してしまう

といった問題も起こりやすくなります。

保険の見直しを検討する場合は、まず現在加入している保険の保障内容・保険料・満期や更新時期などを確認し、現状を正しく把握することが重要です。

それでも内容が難しくて理解できない場合は、保険証券をもとに無料の保険相談などで専門家に確認してもらう方法をおすすめします。現在の契約内容を把握したうえで見直しを行うことで、無駄な保障や不利な契約を避けることができます。

| 【監修者が解説】 今の自分に必要な保障を知る | |

|---|---|

【監修】 FP山﨑裕佳子さん | 一番良くないのは「みんな生命保険に入ってるから」「すすめられたから」「保険料が手頃だから」など、保障内容よりも保険会社のネームバリューや商品名に惹かれて安心してしまうことです。 必要な保障は、ライフプラン、家族構成、資産額によって人それぞれ違います。 大黒柱が死亡しても住宅ローンは団信で完済できるため、仮に、預金などの資産が潤沢であれば、生命保険の加入は必要ないという人もいます。 また、生命保険に特約で付帯することの多い「入院保障」や「医療保険」なども、別途、掛け捨ての医療保険に加入して保障が重複していることもあります。 生命保険は複雑でわかりにくい面が多々あり、契約内容を忘れることもあります。自分で整理するのが難しい場合は、専門家に相談してみることをおすすめします。 「今の自分、これからの自分に必要な保障は?」と定期的に見直しながら保険をアップデートしていけると安心です。 |

入ってはいけない生命保険からわかる、自分に合った保険の選び方

入ってはいけない生命保険の特徴がわかっても、実際にどう選べばいいのか迷う方も多いのではないでしょうか。

そこで参考になるのが「金融のプロはどのように保険に入っているか」です。金融のプロは、商品のメリット・デメリットやコスト構造を理解したうえで、自分にとって合理的な選択をしているからです。

スマートマネーライフ編集部は、金融系の難関資格を持つ200名を対象に、加入している保険について調査を実施しました。

ここでは、金融のプロが加入している保険を「最低限入っておくべき保険」と定義し、無駄のない保障を考えるための参考指標として活用しています。

Q. 入ってはいけない生命保険の代わりに、最低限入っておくべき保険は?

A. 金融系の難関資格を持つ200名に調査した結果、のべ回答数でいちばん多かったのは終身保険。

ただし「終身保険なら何でも良い」のではなく、家族構成に応じた必要なリスクと必要保障額を先に決め、それに合った商品を選ぶことがポイントです。

| 保険の種類 | 人数 |

|---|---|

| 終身保険 | 149名 |

| 医療保険 | 85名 |

| 定期保険 | 69名 |

※複数回答可

1位終身保険・2位医療保険・3位定期保険を見直すなら、おすすめ!保険相談ランキング第🥇位「ほけんの窓口」

取扱保険会社数約50社

日本全国約700店舗

何度相談しても完全無料

相談のキャンセル・変更もちろん自由。

アンケートの概要

| アンケート概要 | |

|---|---|

| 対象 | 金融関連の資格を保有している男女200名 |

| 期間 | ■スクリーニング調査:2025年11月6日 ■本調査:2025年11月6日~13日 |

| 人数 | ■スクリーニング調査:5,000名(男性:3,938、女性:1,062) ■本調査:単身50名(男性:37、女性:13)、子どもなし(男性:40,女性:10)、子どもあり(男性:88、女性:12)合計200名 |

| 方法 | インターネット調査 |

| 機関 | アイブリッジ株式会社 |

アンケートの設問内容はこちら

| 設問内容 | ■スクリーニング調査(男女5,000名) Q1: 下記の金融資格を保有していますか Q2: 現在、保険会社に勤めていますか Q3: 民間保険に加入していますか Q4: ご家族の構成についてお聞かせください ■本調査(単身50名・子どもなし50名・子どもあり100名) Q: 金融商品に加入する事によって備えているリスクについて、以下の選択肢から選んでください(複数選択可) Q: ご遺族の生活資金・住宅資金・教育資金の準備として加入している民間保険、およびその他の金融商品を、以下の選択肢から選んでください Q: お子さまの教育資金・結婚資金の準備として加入している民間保険、およびその他の金融商品を、以下の選択肢から選んでください子どもあり100名のみ回答 Q: 病気・ケガの治療費・働けなくなった場合の生活資金の準備として加入している民間保険や付帯している特約、およびその他の金融商品を、以下の選択肢から選んでください Q・老後資金の準備として加入している民間保険、およびその他の金融商品を、以下の選択肢から選んでください Q:外貨建て保険・変額保険を保有している方は、保有目的をお聞かせください Q:外貨建て保険・変額保険を保有していない方は、保有していない理由、および客観的なご意見をお聞かせください Q:がん保険に加入、またはがん特約を付帯している方は、診断給付金と治療給付金のどちらの保障を重視して契約していますか。または他に重視している保障がありますか Q:医療保険などに加入している方は、病気・ケガをした場合の治療費・働けなくなった場合の生活資金を、民間保険で備えている理由をお聞かせください Q:医療保険などに加入していない方は、病気・ケガをした場合の治療費・働けなくなった場合の生活資金を、民間保険で備えていない理由を、以下の選択肢から選んでください Q:最後に、現在ご加入中の保険商品についてお伺いします。 加入している保険商品を選んだ理由、また他の保険商品や金融商品と比較して重視したポイントを具体的に教えてください。 |

終身保険とは

終身保険とは、契約時に設定された予定利率をもとに、将来受け取れる解約返戻金や死亡保険金があらかじめ確定しているタイプの保険です。

保障は一生涯続き、被保険者が亡くなった際には保険金が支払われます。満期という概念がないため、 必要に応じていつでも解約できる点が特徴です。

一般的に、契約を解約すると解約返戻金が戻ります。特に保険料の払い込みを終えたタイミング(払込満了)の前後で解約する場合、戻る金額は支払った総保険料と近い水準になることが多いですが、その時点で保障は終了します。

一方、払込期間が終わる前に解約すると、返戻金が支払った保険料総額を下回る場合があります。低解約返戻金型の終身保険では、払込満了前の返戻金が通常より低く設定されている分、保険料を抑えて加入できる仕組みです。

終身保険を検討する際は、「解約返戻金がどのくらい戻るのか」「払込保険料と比べてどの程度増える(または減る)のか」を事前に確認しておくことが大切です。

参考:生命保険(死亡保障)の種類

| 生命保険 死亡保障 | 保険料 | 保険金の受け取り方 給付方法 | お金の戻り方 | |

|---|---|---|---|---|

| 解約返戻金 | 満期保険金 | |||

| 定期保険 | 最も割安 | 一括受取 | ✖ | ✖ |

| 収入保障保険 | 割安 | 毎年・毎月などの 分割受取 | ✖ | ✖ |

| 終身保険 | 割高 | 一括受取 | 〇 | ✖ |

| 養老保険 | 最も割高 | 一括受取 | 〇 | 〇 |

終身保険に加入する目的は家族構成ごとに違う

今回の金融のプロ200名調査で注目すべきは、1位の終身保険の加入目的が、家族構成別で異なったことです。

終身保険は、万一の時の「遺された家族の生活費」という大きな保障に加え、保険料払込後は解約返戻金を受け取れるため、「老後資金」「教育費」 など幅広い目的に使えるため、金融のプロの多くが選んでいます。

以下は、家族構成別の終身保険の加入目的です。

家族構成別の終身保険の加入目的

| 家族構成 | 終身保険に入る主な目的 |

|---|---|

| 世帯+子どもあり | 遺された家族への生活資金の備え。老後資金への備えでは終身保険と個人年金のダブル加入も |

| 世帯+子供なし | 老後資金の準備が中心。一部は遺族(配偶者)への備えとしても活用 |

| 単身 | 老後資金の準備が中心 |

終身保険を選択した金融プロのコメント

なるべく貯蓄性のあるものに加入したいと思い選んだ。

単身:41歳大阪府、 資格:簿記1級 加入状況:終身保険、養老保険、外貨建て終身、医療保険、がん保険

終身で将来解約ニーズがあっても一定時期を超えると支払い保険料を超えるため。

子どもあり:62歳東京都男性 資格:FP技能士1級、CFP 加入状況:終身保険、個人年金保険、医療保険

貯蓄型は返戻率の高さ、保障型は保険料の安さを重視した。

子どもあり:53歳兵庫県男性 資格:CFP、中小企業診断士 加入状況:定期保険、終身保険、学資保険、医療保険、がん保険

相続税対策としても有効な終身保険

相続税対策に保険を活用するためには、相続発生時に保険に加入中であることが条件だからです。保険期間中に保険の被保険者が亡くなった場合、生命保険の非課税枠が利用できるため相続税の減額効果が期待できます。

相続税対策におすすめの生命保険6選

アンケートでわかった人気ランキングも紹介

終身保険を他の保険と組み合わせる

もう一つの特徴は、金融のプロは1つの保険ですべてをカバーしようとしていない点です。

調査では、以下のように役割を分けて保険を組み合わせている傾向が見られました。

家族構成別│金融プロ200名が備える保障

| 家族構成 | 保障の内容 |

|---|---|

| 世帯+子どもあり | 遺族保障+医療・がん+老後 |

| 世帯+子どもなし | 病気+老後+必要最低限の遺族保障 |

| 単身 | 病気+老後 |

家族構成別│金融プロ200名の保険の組み合わせ

| 属性 (回答者数) | 備えているリスク | 生命保険系 | 医療保険系 |

|---|---|---|---|

| 世帯・子どもあり (100名) | 遺族の生活 + 病気 + 老後 | ・終身保険:53名 ・定期保険:37名 ・団信:16名 | ・医療保険:38名 ・がん保険:33名 ・三大疾病保険:15名 ・医療+がん特約:15名 |

| 世帯・子どもなし (50名) | 病気 + 老後 | ・終身保険:17名 ・定期保険:14名 ・定額個人年金:12名 | ・医療保険:21名 ・がん保険:16名 ・三大疾病保険:12名 |

| 単身 (50名) | 病気 + 老後 | ・終身保険:17名 ・定額個人年金:14名 | ・医療保険:26名 ・がん保険:16名 |

世帯子どもあり(100名)|遺族+病気+老後のフルセット型

家族が多い分、最も多くのリスクに備える必要があるため、複数の保険を組み合わせる傾向が最も強い層といえます。

- 遺族保障と治療費の両方が必要なため、生命保険+医療保険のセットが主流

- 終身保険(死亡保障+貯蓄)×定期保険で遺族への備えが手厚い

- 上記に加えて個人年金も加入しており、老後の準備も同時に進める“トリプル備え”が特徴的

世帯子どもなし(50名)|病気+老後のダブル備えが基本

単身と似ていますが、生活基盤が2人になるため保障額を補強する傾向が強いといえます。

- 「もしもの時にパートナーへ残す」意識が強く、定期保険が増える

- 病気リスクは夫婦共通で高くなるため医療・がん保険が充実

- 将来の2人の生活のため、終身保険や個人年金の加入が多い

単身(50名)|病気+老後を重視した“ミニマル&堅実型”

身者は「自分の健康リスク」と「将来の生活資金」の2点に絞って備えている傾向が強いことがわかりました。 特徴は下記のとおりです。

- 高額な遺族保障は必要ないため、掛け捨て生命保険は少なめ

- 病気・がん対策と「老後用の積立」をバランスよく配置

- 終身保険と個人年金の組み合わせ=長期の資産形成を重視する傾向

入ってはいけない生命保険 VS 最低限入っておくべき終身保険、その違いは?

ここまで「入ってはいけない生命保険ランキング」として終身保険に関連する商品(定期特約付終身保険など)を挙げました。一方で、スマートマネーライフの調査で、金融のプロ200名の多くが終身保険(生命保険の中のひとつ)に加入していることもわかっています。

一見すると矛盾しているように見えますが、実際には保険の選び方に違いがあります。ここからは、金融のプロがどのように保険を選んでいるのか、その考え方を解説します。

リスクの優先順位を決めているか

金融プロ200名調査の結果、配偶者や子ども、扶養家族がいるかなど、家族構成によって備えるべきリスクの優先順位が変わることを確認できました。

夫婦(子どもあり・なし)の場合、万一の際に家族の生活を守る必要があるため、死亡保障を重視する傾向があります。

その中で、終身保険は死亡保障と老後資金の両方に備えられる手段として選ばれています。

一方で独身の場合は、遺族への保障よりも、自分自身の生活リスクへの備えが優先されます。同じ終身保険でも、その加入目的は「老後資金の準備」であることからもわかります。また、生命保険以外にも、医療保険やがん保険を中心に、シンプルな構成を選ぶ傾向が見られました。

必要な保障から保険を選んでいるか

入ってはいけない生命保険ランキングでは、終身保険(生命保険の一部)に関連する商品が挙げられていました。一方で、金融のプロ200名調査では、多くのプロが終身保険に加入していることもわかっています。

一見、矛盾しているようにも見えます。では、終身保険は良いのか悪いのか。結論からいうと、保険の種類ではなく「考え方の順番」が違います。

入ってはいけない保険は、

といった今の時代に合わない「使いにくい設計」が多く見られます。

一方で金融のプロは、家族構成による必要な保障を先に決めたうえで保険を選んでいます。

つまり「終身保険だから良い・悪い」と判断するのではなく、必要な保障に合った保険選びになっているかどうか、が重要ということがわかります。

\最低限入っておくべき保険は本当に必要?プロに無料相談/

ほけんの窓口

公式サイト無料相談予約

まとめ

自分に必要な保障額や最適な保険の組み合わせを一人で判断するのは簡単ではありません。

実際に金融のプロも、家族構成や収入、将来のライフプランを踏まえて設計しています。

そのため、複数の保険商品を比較しながら、専門家に相談して整理することで、無駄のない保険設計がしやすくなります。 「なんとなく不安だから入る」のではなく、納得したうえで保険を選びたい方は、一度無料相談を活用してみるのも一つの方法です。

無料で有益な相談ができる

無料で保険相談ができる保険相談窓口(保険ショップ)は、全国に10,000以上。スマートマネーライフ編集部は、別の記事で保険相談おすすめ10選ランキングを紹介しています。

- 来店型保険ショップの最大手

- 圧倒的な知名度・店舗数・取扱商品数

- クチコミ数が多い上に評価が高い

\近くの窓口で聞いてみる/

ほけんの窓口

公式サイト無料相談予約