本記事は一部アフィリエイトプログラムによる収益を得ています。

本記事は【広告】を含みます。

自動車保険のおすすめ補償内容は?事故経験者108名に聞いた「役立った補償・付けておけば良かった補償」3選

更新日

自動車保険の加入を検討している人なら、誰もが迷う補償内容選び。 保険とは言えども、他のサービスと同様に、実際に利用した人の感想やクチコミを参考にしたいと思いませんか。

スマートマネーライフ編集部は「自動車事故に遭って、自動車保険を利用した108人」に独自調査を行い、以下について聞き込みました。

- 使った補償

- 役立った補償、付けておけば良かった補償

自動車保険のおすすめを知りたい方、補償内容選びに迷いや不安がある方は、この記事を判断材料として活用してください。

事故経験者アンケート:自動車保険のおすすめ補償内容を知る

自動車保険のおすすめ補償内容を知りたい方に、より納得感のある情報をお届けするために、以下の2点を明らかにすることを目的としました。

- 使った補償

自動車保険の基本補償4つ(後述)の中から、利用した補償内容を選択していただきました。 - 役立った補償、付けておけば良かった補償

自動車保険を利用して「役立った補償」と「付けておけば良かった補償」をそれぞれ、記述式で回答していただきました。その中で回答の多かった補償3つと番外編も紹介します。

| 事故経験者アンケート概要 | |

|---|---|

| 対象 | 3年以内に自動車事故に遭い、自分が加入している自動車保険の保険金請求をした事がある人 |

| 期間 | ■スクリーニング調査:2024年3月12日 ■本調査:2024年3月18日~3月31日 |

| 方法 | インターネット調査 |

| 人数 | ■スクリーニング調査:2,000名(男性:1,326、女性:674) ■本調査:108名(男性:85、女性:23)42.6%は60歳以上男性 |

| 機関 | アイブリッジ株式会社 |

自動車保険の基本補償内容

自動車保険の補償とひとくちに言っても、種類が多くて用語も複雑で難しいです。見積りを取るだけでも大変ですよね。

事故経験者に聞いた「使った補償」「役立った補償・付けておけば良かった補償」をお伝えするにあたり、まず、自動車保険の基本補償内容について理解しておく必要があります。

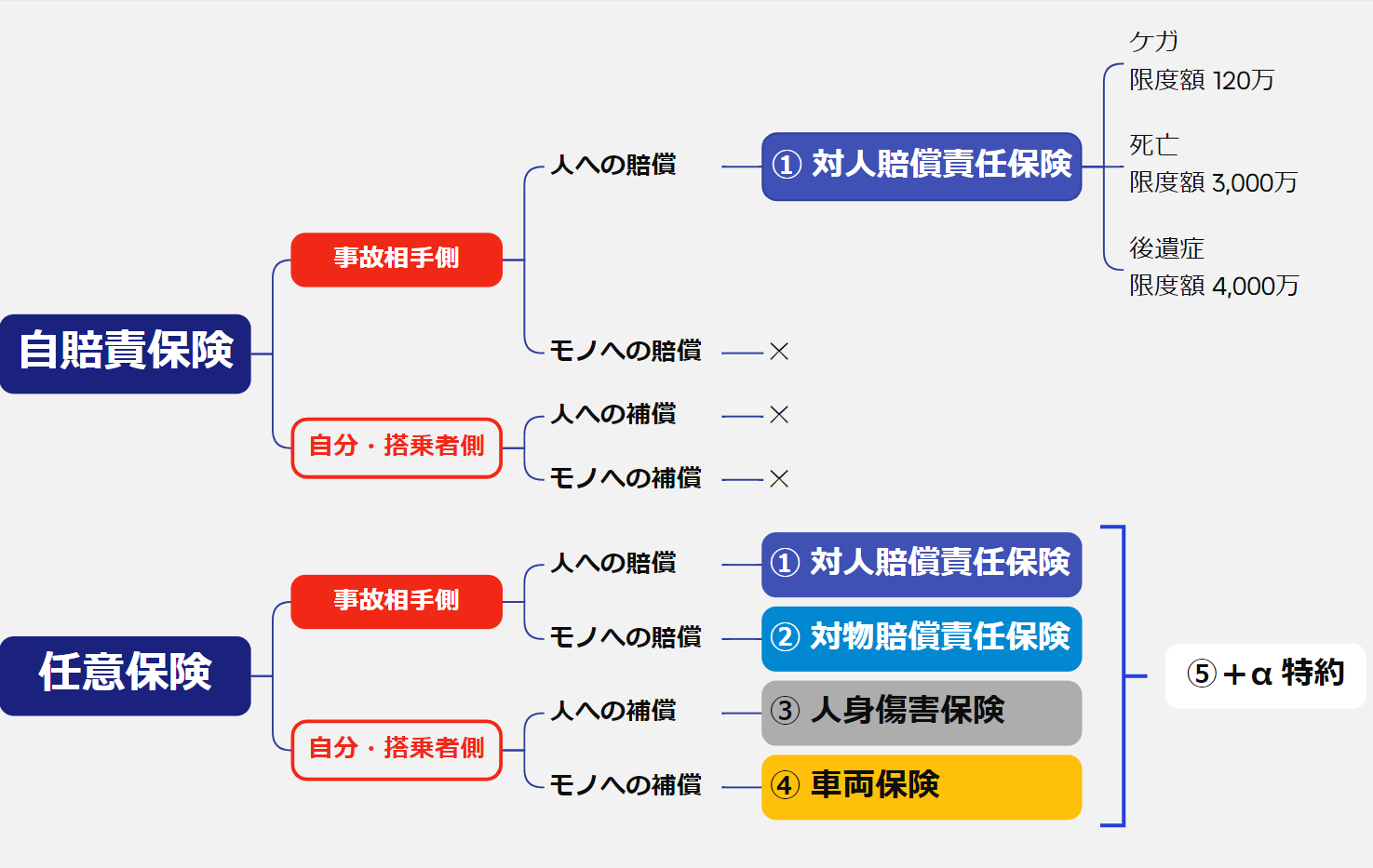

下図は、自動車保険の種類と補償範囲を示したものです。①~④が自動車保険の4つの基本補償と呼ばれるものです。

自動車保険の種類と補償の範囲

(①~④が基本補償)

| 自賠責保険 | 強制加入の自動車保険。 補償範囲は相手を死傷させてしまった場合のみ(対人賠償責任保険)。補償限度額が定められている。 |

|---|---|

| 任意保険 | 任意加入の自動車保険。 ①~④が基本補償。 ①対人賠償責任保険:相手を死傷させてしまった場合の慰謝料や治療費などの補償 ②対物賠償責任保険:相手の車やモノを壊して損害を与えてしまったり、それに伴う営業損失があった場合の補償 ③人身傷害保険:自分や同乗者がケガをしてしまった場合の治療費など ④車両保険:自分の車やモノを壊してしまった場合 ⑤+α特約 |

アンケート①:使った補償

では、自動車事故に遭った人達は、自動車保険の何の補償を使ったのでしょうか。

事故経験者アンケートの詳細はこちら

| 対象 | 3年以内に自動車事故に遭い、自分が加入している自動車保険の保険金請求をした事がある人 |

| 手法 | インターネット調査 |

| 期間 | ■スクリーニング調査: 2024年3月12日 ■本調査: 2024年3月18日~3月31日 |

| 調査機関 | アイブリッジ株式会社 |

| 調査内容 | ■スクリーニング調査(男女2000人) Q1: 現在、自動車保険に加入していますか Q2: 過去3年以内に、自動車事故に遭いましたか Q3: ご自身が加入している自動車保険の保険金を請求しましたか Q4: 保険金を請求した保険会社の名前を教えてください(単一選択) ■本調査(男女108人) Q1: 事故当時、保険金の請求をした自動車事故について教えてください Q2: 事故当時、保険金の請求は、誰(何)に対する賠償・補償をするために行いましたか(複数選択可)。 Q3: 事故当時「保険会社に保険金の請求をした補償」および「利用した特約・サービス」について教えてください(複数選択可) Q4: 車両保険は、具体的にどのような事故内容で保険金が適用になりましたか Q5:車両保険の特約について、以下のどの内容が適用になりましたか(複数選択可) Q6:事故後に「あって良かった」「役立った」と感じた補償や特約・サービスを1つ挙げ、その理由も教えてください。 Q7:事故後に「付けておけば良かった」「今後付けておくべきだ」と感じた補償や特約・サービスを1つ挙げ、その理由も教えてください Q8-1:保険金を請求した保険会社の、事故後対応について満足度を聞かせてください(1~4すべてにチェック) Q8-2:保険金を請求した保険会社の、事故後対応について満足度を聞かせてください(事故対応担当者の対応) Q8-3:保険金を請求した保険会社の、事故後対応について満足度を聞かせてください(事故調査・認定の結果) Q8-4:保険金を請求した保険会社の、事故後対応について満足度を聞かせてください(保険金請求から支払いまでのプロセスやスピード) Q9:前問(Q8)の回答1~4について、それぞれ理由を教えてください |

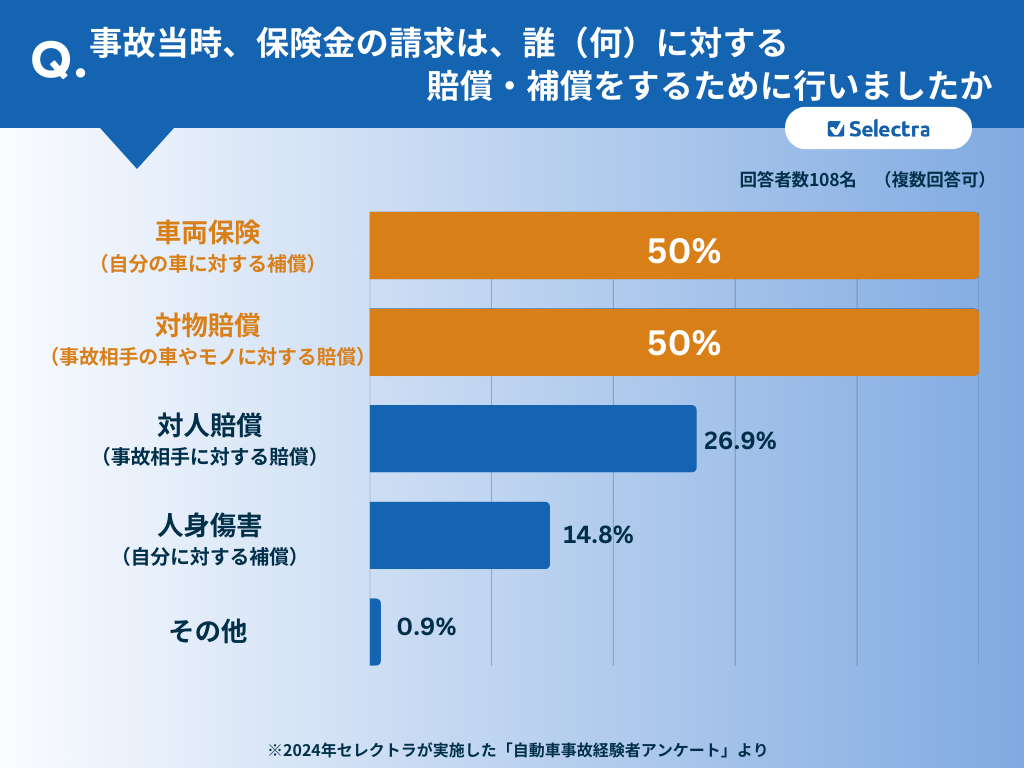

2人に1人が「対物賠償」「車両保険」を使った

※複数回答可としているため、各数値は各保障に対して「利用した」と答えた回答者の割合となります

上のグラフを見ると、 自動車保険の基本補償4つと言われる「対人賠償」「対物賠償」「人身傷害」「車両保険」のうち、「対物賠償」「車両保険」の保険金請求をした人が、それぞれ50%ずついることがわかります(アンケート回答者108人中54名ずつ)。

「車両保険」の利用率が高い

今回のアンケートで明らかになったのは、車両保険の補償を利用している人が多いことです。(108人中54名、50%の利用率)

以下の表の通り、一般的に「車両保険」の付帯率は、加入必須と言われている「対人賠償」や「対物賠償」の付帯率と比較すると低くなります。

自動車保険(任意保険)基本補償4つの付帯率

| ①対人賠償 | 75.4% |

|---|---|

| ②対物賠償 | 75.5% |

| ③人身傷害 | 71% |

| ④車両保険 | 46.5% |

※引用元:自動車保険の概況 2022年度版(2023年4月発行)| 損害保険料率算出機構

なぜ車両保険の付帯率が高くないのかというと、以下の理由が考えられます。

・保険料が高くなる

・評価の低い車に付帯するメリットがわからない

車両保険の必要性については、車両保険はいらない?専門家の見解と基礎知識で解説していますので、参考にしてください。

\ 無料!3分で完了/

車両保険料を数社比較する

車両保険に加入している人は多くないものの、実際の事故では車両保険の補償を利用している人が半数いることがわかりました。

通常、車両保険は適用すると等級が下がります。そのため「付帯していても(等級を下げないために修理費は自費で賄うなどして)今回の事故では利用しなかった人」がいる可能性もあり、車両保険が適用され得る場面はもっと多いことが推測されます。

「対人賠償」と「対物賠償」は必須

「対人賠償」の利用率が26.8%、「対物賠償」の利用率が50%との結果が出ました。

しかし、自動車保険のおすすめ補償内容を探している方は、この2つの補償「対人賠償」と「対物賠償」は、補償利用率に着目する必要はなく、無制限で加入必須と考えて良いでしょう。

この2つの補償は、自動車保険の基本補償4つに該当していて「事故相手の死傷」や「事故相手の車」に対する補償です。

一般的に、自動車の事故で損害賠償責任を負うと、自賠責保険(強制加入)だけでは補償が不足する可能性があり、相手の車やモノを壊したときの損害賠償責任は補償されません。自動車保険(任意加入)に加入していなければ、高額な自己負担が生じる恐れがあります。

\ 保険料はいくら?/

無料の一括見積もりを取る

以下の表は、物損事故によって億単位の損害賠償が認定された事例です。

| 認定 総損害額 | 裁判所 | 被害物件 |

|---|---|---|

| 2億6135万円 | 神戸地裁 | 積荷 (呉服・洋服・毛皮) |

| 1億1798万円 | 大阪地裁 | トレーラー |

| 1億1347万円 | 千葉地裁 | 電車 |

出典:2022年度版 自動車保険の概況(損害保険料率算出機構)

事故の7割は追突事故と衝突事故

アンケート回答者108人に聞いた、自動車事故の具体的な内容についても確認してみましょう。

事故の内容:事故当時、保険金の請求をした自動車事故について教えてください

自動車事故の内容について自由に記述していただいた回答を、スマートマネーライフ編集部で分類したところ、おおよそ7割の回答が、

・他の車に追突した、追突された

・他の車との衝突

・自転車と接触した

などの「追突事故」と「衝突事故」に分類されました。

ここでは、自動車事故における「追突」と「衝突」の違いについても明らかにしておきます。

| 追突事故 | 後続車が前方の車両に接触する事故のこと |

|---|---|

| 衝突事故 | 二つ以上の物体が互いに接触する事故。車両同士だけでなく、車両と歩行者や障害物などとの接触も含まれる。 |

では「追突事故」や「衝突事故」は、どのような状況で起こり得るものなのでしょうか。以下は回答の抜粋です。

追突事故に遭った事例

橋の交差点で、前の車が発進したと思い込んで後ろからぶつかった

(47歳・男性/宮城県)

信号待ちで止まっている時、相手が後ろから追突してきて前の車にも追突した

(49歳・女性/茨城県)

一般優先道路で、相手が一旦停止後、左後ろから進入追突された

(64歳・男性/滋賀県)

衝突事故に遭った事例

ドラッグストアの駐車場で駐車する際、バックで他の車に衝突した

71歳・男性/京都府

近所の交差点付近で、脇見運転で他の車と衝突した

(62歳・男性/宮崎県)

信号のない交差点で、一時停止違反の車と出会い頭に衝突した

(65歳・男性/愛知県)

追突・衝突事故の多さについては、内閣府が発表した「令和5年版交通安全白書」でも言及されています。

「令和4年中の交通事故発生件数を事故類型別にみると,追突が最も多く,次いで出会い頭衝突が多くなっており,両者を合わせると全体の約6割を占めている」

今回のアンケートの結果が、例外ではないことがわかります。

※引用元:令和5年版交通安全白書 | 内閣府

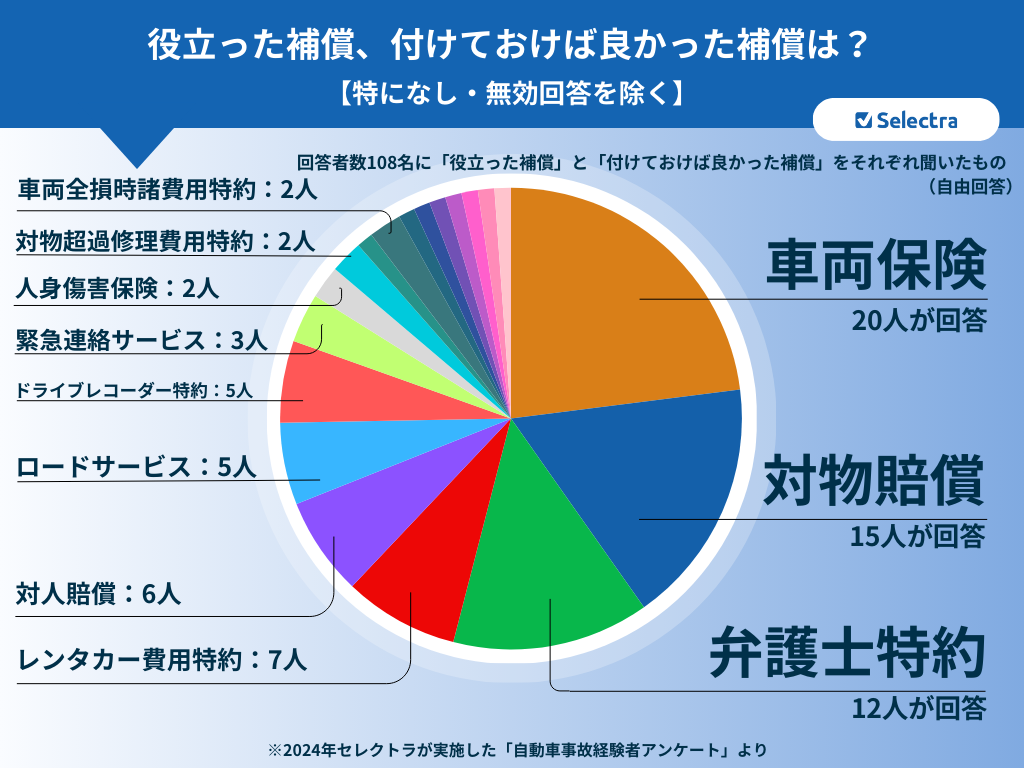

アンケート②:役立った補償・付けておけば良かった補償3選

事故経験者アンケートでは、自動車保険で「役立った補償」、逆に「付けておけば良かった補償」についても聞き込みを行いました。

※自由に記述していただいた回答を、スマートマネーライフ編集部で分類。回答者の約6割が「特になし」「無効回答」。回答者が自動車保険の一般利用者で、補償名や補償内容の専門知識がない中で、記述回答をするのが難しかったことが要因として考えられる

「役立った補償」は回答者の約5割、「付けておけば良かった補償」は回答者の約3割の人が、具体的な補償名で答えてくれました。

つまり、自動車事故に遭って自動保険を利用した2~3人に1人が

・使った補償に満足した

・付帯の必要性を感じる補償があった

と言えます。

事故経験者だからこそわかるリアルな声と共に、3つの補償および付帯を検討する際のポイントについて確認しましょう。

1位:車両保険

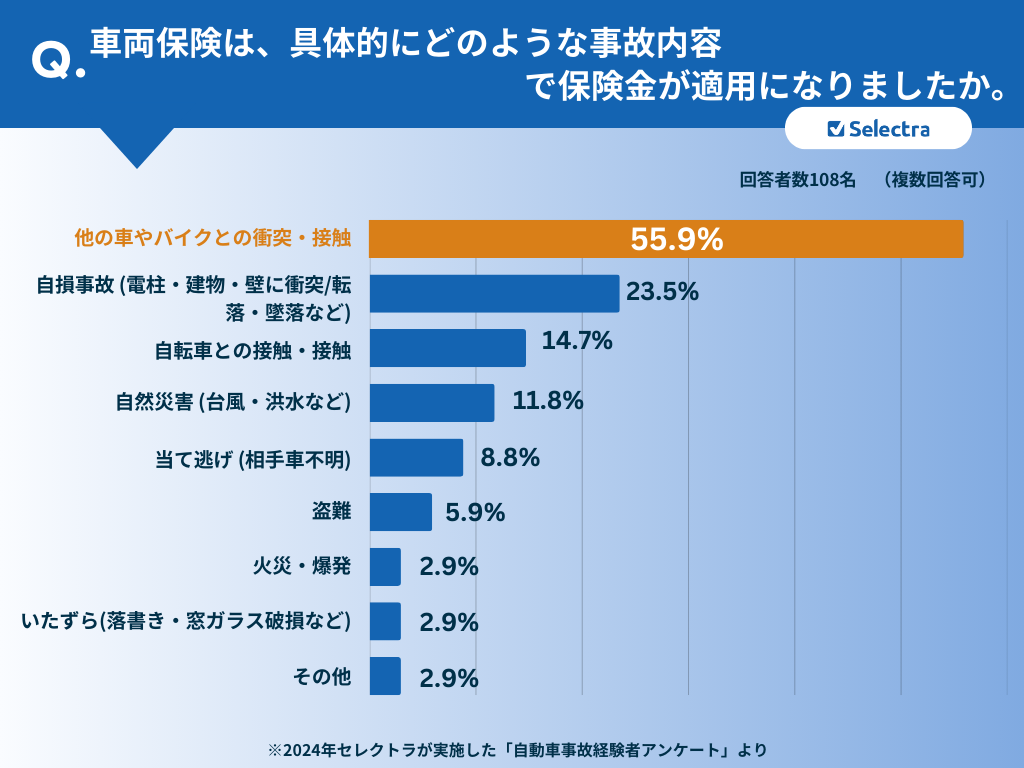

車両保険(一般タイプのみ、特約は除く)を適用したと回答した人は34人いました。そのうち19人が「他の車やバイクとの衝突・接触」「自損事故」と回答しており、上述の「追突・衝突事故率の高さ」に連動して車両保険の補償を利用している人が多いことがわかります。

車両保険(一般タイプ)を利用した人のうち約60%(20名)が、この補償が「役立った」または「付けておけば良かった」と回答しました。

車両保険が「役立った」と回答した理由

バンパー交換と凹み修理の費用が高かった事故内容:スーパーの駐車場で買い物が終わって、車をバックさせて通路側に出るとき、反対側からバックしてきた車と衝突した

(74歳・男性/群馬県)

なかったら費用が莫大になっていた事故内容:右折してきた車とぶつかった

(44歳・男性/秋田県)

車両保険を「付けておけば良かった」と回答した理由

自分の車の修理代は自費になってしまったので事故内容:コンビニの駐車場で、後方を良く確認していなく他の自動車に衝突した

(63歳・男性/石川県)

車両保険:付帯を検討する際のポイント

車両保険は、保険料が高くなるため付帯を迷う補償ですが「保険料を抑えるために補償を削る」という安易な判断はしないように気をつけましょう。

そもそも保険自体が不測の事態に備えるものです。車両保険は、車の軽微な損害(へこみや傷)の修理費用ではなく、全損時の金銭リスクまで想定して検討しましょう。

車両保険の付帯を検討する際に確認すべきこと、知っておくべきことを解説します。

貯蓄や余裕資金があるか

高額な修理費用や、全損事故で新たに車を買う場合の購入費用を、問題なく支払う十分な余裕資金があれば、車両保険は必要ないかもしれません。

ローンの残高はどれくらい残っているか

自動車ローン残高が多く残っている場合は、車両保険に加入した方が良いでしょう。

車が全損になって新たに車を購入した場合、ローンを新たに組めたとしても、全損した車のローン残債と新たに購入した車の「2重ローン」となる可能性があります。新たに車を購入しなくても、廃車になった車のローンを払い続けなければいけません。

車の時価額はどれくらいか

新車を購入したばかりだと、新車は車自体の価値が高いため修理費も高額になります。修理費を貯蓄だけでは賄えない可能性が高いので、車両保険に加入した方が良いでしょう。

保険料を安くする方法がある

車両保険の保険料を抑える合理的な方法は、補償範囲の広い一般条件を選択して、免責金額(自己負担額)を高くする方法です。

①免責金額(自己負担額)を設定する

修理代の一部を自己負担するという考え方です。10~20万円程度の修理では保険を使わないと割り切れる場合、免責金額(自己負担額)を設定して保険料を節約できます。免責金額が高ければ高いほど、保険料は安くなります。

②補償範囲を限定する

車両保険は、補償範囲の広い一般条件と限定されたエコノミー条件があります。自損事故には車両保険を使わないという場合、エコノミー条件で保険料を抑えることも可能です。

③一括見積りを取って複数社で比較する

自分に必要な補償を見つけるために複数社の比較をすることは、無駄な出費を抑えることにもつながります。以下の表は、大手損保とネット損保で、車両保険を付けた場合(あり)と付けなかった場合(なし)の年間保険料の違いをあらわしたものです。

例:45歳20等級の年間保険料相場

| 保険会社タイプ | 車両保険 | 増額割合 | |

|---|---|---|---|

| あり | なし | ||

| 大手損保 | 45,460円 | 23,840円 | 1.9倍 |

| ネット損保 | 27,240円 | 15,160円 | 1.7倍 |

関連記事:車両保険で悩む100人の質問にファイナンシャルプランナーが回答車両保険はいらない?専門家の見解と基礎知識

2位:対物賠償

対物賠償:事故経験者アンケートの結果

対物賠償を使った人(特約も含む)は、108人中54人いました。そのうち役立ったと回答した人は14人、付けておけば良かったと回答した人は1人でした。

対物賠償が「役立った」と回答した理由

相手が悪いにも関わらず、7対3で相手の修理代を払わなければならないため事故内容:一般優先道路で相手が一旦停止後、左後ろから進入追突される

(64歳・男性/滋賀県)

雪で滑っても過失割合は、100%なので、 対物制限はあったほうが良いと思います。事故内容:雪で滑って、追突しました

47歳・男性/岐阜県)

保険会社同士の交渉となり、余計な時間を取られることがなかった事故内容:銀行の駐車場でバックしてる時に死角から出てきた車両とぶつかった

(61歳・男性 青森県)

対物超過修理費用特約

対物賠償に関連する特約に、対物超過費用特約があります。自動車保険の見積もりを取ると「対物賠償」の項目で必ず出てくる特約です。

今回のアンケートで、108人中26人がこの補償を利用したと回答しており、特約の中でも利用率が高いので、事故事例と共に付帯を検討する際のポイントも解説します。

対物超過修理費用特約とは

自動車保険の基本補償である対物賠償に、オプションとして付けられる特約のひとつ。 車の修理費と時価額の差額を補償するもの。相手の車の修理費が時価額を超え、対物賠償保険では十分に補償できない場合に、一定の限度額まで保険金が出る。

この特約は、保険会社によっては自動でセットされている場合もありますが、選択できる保険会社もあります。

対物超過修理費用特約が「役立った」と回答した理由

こちらの過失割合が100%で相手は車を修理して乗り続けることを望んでおり、車の修理費用が時価額を上回ってしまったので助かった事故内容:近所の交差点でアイスバーンで滑ってブレーキが利かなくなって追突

(47歳・女性/埼玉県)

対物超過修理費用特約を「付けておけば良かった」と回答した理由

多年装甲車で評価額が修理額より低かった。保険会社から知らされていなかった。事故内容:交差点で信号の見落とし、車同士の衝突

(75歳・男性/栃木県)

対物超過修理費用特約:付帯を検討する際のポイント

上記の事故事例の通り、事故相手の車の時価を超える修理費は法律上の賠償責任がないため、対物補償では補償できません。最近は、年式の古い車が多くなり、修理費がその車の時価額を上回ることも少なくないようです。

相手方が賠償金に納得せず、示談交渉が長引くケースもあります。精神的なストレスを減らす手段をできるだけ用意しておきたい方には、本特約がおすすめです。

関連記事:賠償金が思ったより少ないと納得できない被害者は多い

対物超過修理特約とは:対物賠償の理屈と感情

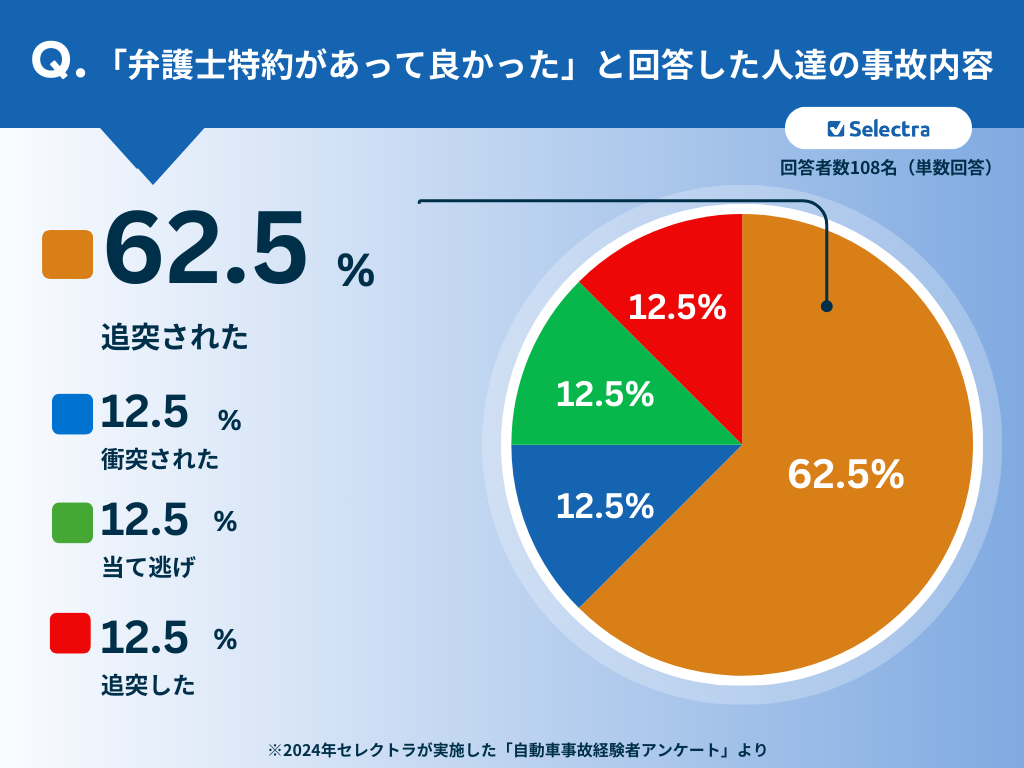

3位:弁護士特約

弁護士特約は、前述の自動車保険の種類と補償の範囲では「⑤+α特約」にあたる補償です。

弁護士特約とは

自動車保険の基本補償に、オプションとして付けられる特約のひとつ。契約者やその家族、契約車両に乗っている人が自動車事故の被害者になった場合に、相手に対して損害賠償を請求するための弁護士費用などを補償するもの。

今回の事故経験者アンケートでは、弁護士特約を使った人が108人中12人おり、そのうち10人が「役立った補償」と回答している満足度の高い補償と言えます。

弁護士特約を使った事故事例

事故内容は、以下の通り「追突された・衝突された」が約6割を占めます。

事故内容の分類基準はこちらをクリック

| 追突と衝突の分類 |

|---|

追突:後続車が前方の車両に接触する事故 衝突:二つ以上の物体が互いに接触する事故。車両同士だけでなく、車両と歩行者や障害物などとの接触も含まれる |

追突した・追突された/衝突されたの分類 |

事故相手の過失(不注意や運転ミス)によって引き起こされた事故を「された」に分類した(過失割合は不問) |

もらい事故に巻き込まれ、自分には過失がない場合、自分の保険会社が事故相手と示談交渉を進めることは、法律上できません。

しかし、自分自身が交渉をするとスムーズに進まないことが多いです。相手方が過失を認めようとしなかったり、想定した金額よりも低い賠償金を掲示されることもあるからです。

弁護士特約が「役立った」と回答した理由

もらい事故だったため、全て弁護士に任せたのでこちらの言い分が十分に映されて良かった事故内容:駐車場に駐車する際バックで他の車に衝突した

(71歳・男性/京都府)

裁判の時役立った事故内容:相手の車に気づき8秒以上停止していたところ、相手が擦って(しかも2回)逃げた

(51歳・女性/広島県)

交渉の負担が減った事故内容:居眠り車に追突された

(28歳・男性/神奈川県)

弁護士特約を「付けておけば良かった」と回答した理由

弁護士に任せてやってくれるから事故内容:信号待ちで、脇見運転で前にも追突した。

(55歳・男性/岐阜県)

長期間にわたってストレスを抱えることもあるため、専門家である弁護士に示談交渉の代行を依頼できて助かったと感じる人が多かったようです。

\ 保険料はいくらになる?/

無料の一括見積もりを取ってみる

弁護士特約:付帯を検討する際のポイント

弁護士特約には2タイプある

①自動車事故型(自動車事故に限定)

②自動車・日常生活事故型(自動車事故+日常生活全般での事故も補償)

既加入保険の補償内容と重複がないか確認する

弁護士特約は自動車保険以外の保険商品でも取り扱っています。

補償の対象は、記名被保険者とその家族、または契約車に搭乗していた人です。つまり、自分自身または家族が、弁護士特約を付帯した保険に既に契約している場合、補償内容が重複する可能性があります。補償内容が重複していても、損害額を超える保険金を受け取ることはできないので、加入前に必ず確認しましょう。

補償額に上限がある

多くの保険会社では、弁護士費用として補償される金額の上限は300万円と設定されており、300万円を超えた部分は自己負担となります。

刑事裁判で使える弁護士特約もある

刑事事件でこの特約が使える保険会社が2社だけあります(東京海上・損保ジャパン)。多くの保険会社は民事上の損害賠償請求に対してのみ、この特約が使えます。

関連記事:

弁護士費用特約とは?

番外編:その他特約

事故経験者が「役立った」「付けておけば良かった」補償として回答してくれた、その他の特約も紹介します。「特になし」「無効回答」を除き、2人以上の回答があった補償をグラフにしたものです。

車両全損時諸費用特約

車両保険の支払対象となる事故で契約車両が全損となったときに、廃車や車の買替にかかる諸費用として保険金が支払われる特約。支払われる保険金は車両保険金額の10%(20万円限度)となっている保険会社がほとんど。

ドライブレコーダー特約

保険会社より支給されるドライブレコーダーが事故の衝撃を感知して安否確認デスクに自動通報し、保険会社のオペレーターが事故の初期対応をサポートする特約。ドライブレコーダーの記録によって相手との交渉もより迅速になる。

まとめ

「自動車事故に遭い、自動車保険を利用した事がある人」108名を対象に行ったアンケートでわかったことと、アンケート結果をふまえたスマートマネー編集部の自動車保険おすすめ補償内容をまとめました。

自動車事故経験者アンケートでわかったこと

結果

- 2人に1人が対物賠償と車両保険を使った

- 役立った補償・付けておけば良かった補償は、対物賠償・車両保険・弁護士特約

考察

事故事例を見ると、

- 相手からの賠償が受けられない

- もらい事故なのにこちらの費用負担がある

- 自分自身で示談交渉が必要

といったケースにおいて、金銭的な負担だけではなく「精神的な負担やストレス」を軽減する役割として、補償が機能していることを確認できました。

おすすめ補償内容を探す際には、足元の保険料の安さだけに着目することなく、最悪の事態となった時の精神的ダメージやストレスを想定した上で、補償を選びましょう。

自動車保険おすすめの補償内容

最後に、事故経験者アンケートの結果をふまえた、スマートマネーライフ編集部の自動車保険おすすめ補償内容です。| ①対人賠償 | 無制限 |

|---|---|

| ②対物賠償 | 無制限 |

| (対物超過費用特約) | 付帯(示談交渉をスムーズにするため) |

| ③人身傷害 | 3000万円~無制限 |

| ④車両保険 | 一般条件(車が全損した時を想定して新車買替の余裕資金がない場合は) |

| (弁護士費用特約) | 付帯(火災保険など他の保険で付帯していない場合は) |

| (ロードサービス) | 付帯 |

\ 保険料はいくらになる?/

無料の見積もりを取ってみる

- ポイント

- 自動車保険の基本補償①~④を理解する

- 対人賠償・対物賠償は無制限で加入必須

- 車両保険と弁護士特約の必要性は高いが、検討する際の確認ポイントあり

※車両保険の確認ポイント

※弁護士特約の確認ポイント