本記事は一部アフィリエイトプログラムによる収益を得ています。

本記事は【広告】を含みます。

保険会社名公開【2026年】自動車保険ワーストランキング―プロ178名が「選ばなかった」理由とは?

更新日

2026年は、損保大手各社による自動車保険料の一斉値上げ(6〜8%増)が実施され、損保大手各社による6〜8%の一斉値上げが実施され、「無事故なのに保険料が上がる」という事態が当たり前になっています。

こうした環境下では、「なんとなく継続」は、家計にとって大きな損失につながりかねません。

そこでお金のプロ(FP・会計士等)300名への調査から、プロが検討した結果「あえて選ばなかった理由」を徹底集計。選ばれなかった保険会社も実名公表します。

\ コスパの良い自動車保険を見つける/

3分で入力完了、無料一括見積もりへ

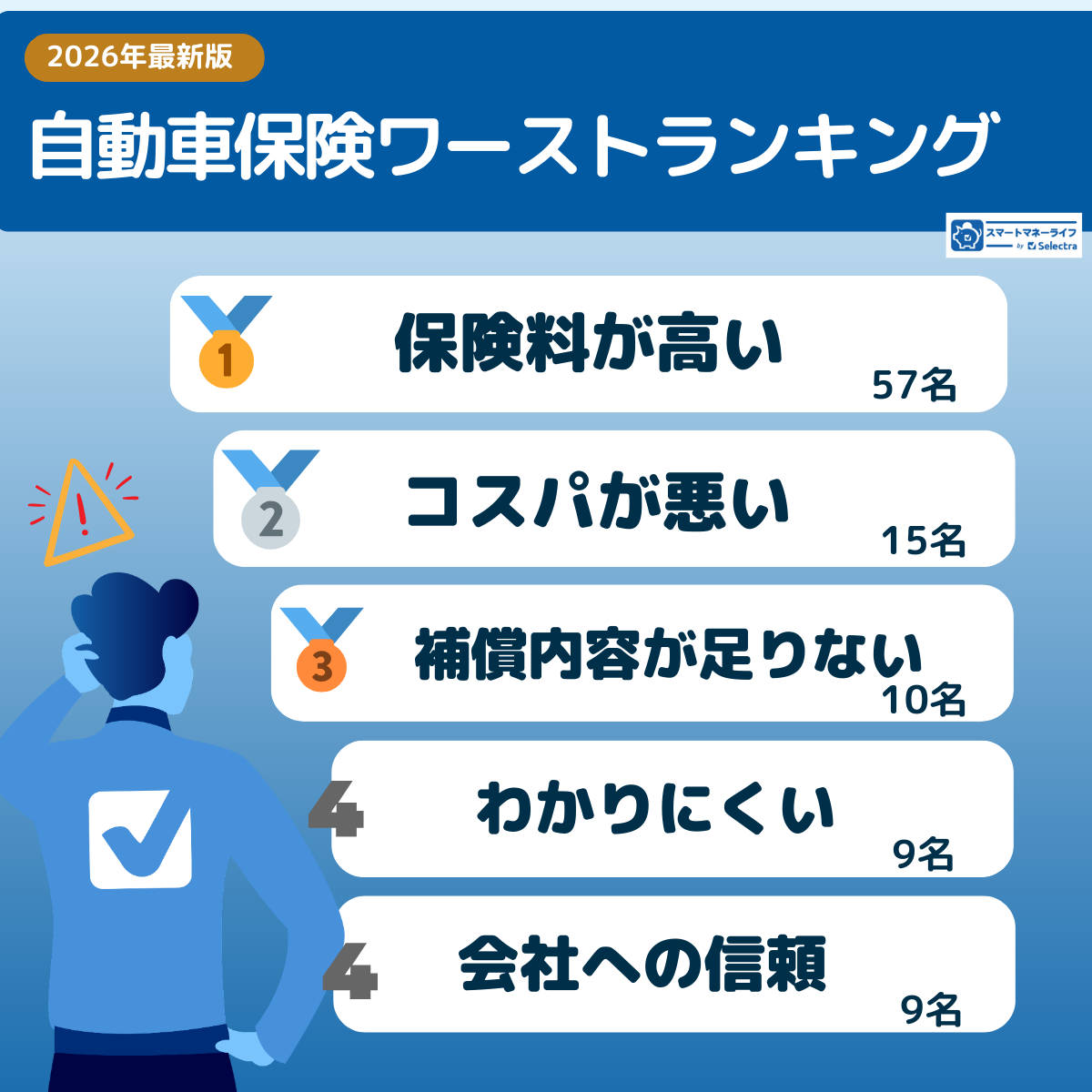

自動車保険ワーストランキング―プロが「選ばなかった理由」TOP5

そこで本章では、お金の専門家300名への調査の中から、「実際に複数社を比較検討したうえで、あえて選ばなかった保険会社とその理由」を回答した178名の声をもとに、「プロが選ばなかった=ワーストランキング”」として整理しました。

【プロの共通認識】 ワーストランキング上位の理由は「不満」ではなく「冷静な比較の結果」です。「高い」「足りない」「わかりにくい」保険は、プロの選択肢から真っ先に消去されます。

ワーストランキングは「不満度」ではなく「比較の結果」

本ランキングは、単なるクレームや印象評価ではありません。 比較検討の土俵に上がった上で、最終的に落選した理由であり、「保険の中身・価格・分かりやすさ」を冷静に見極めた結果といえます。

\ 最安値の自動車保険を見つける/

3分で入力完了、無料一括見積もりへ

1位 保険料が高い

「保険料が高い」

「無事故なのに更新で値上げされた」

「比較したら、他社の方が明らかに安かった」

ワーストランキングの1位は「保険料が高い」でした。

2026年は、損保大手を中心に自動車保険料の引き上げ(6〜8%程度)が実施され、

「これまでと同じ保険を更新しただけで、負担が増えた」と感じている契約者も少なくありません。

自動車保険は、車を運転する限り毎年必ず支払う固定費です。

そのため、保険料が高い状態を放置すると、長期的には数万円〜数十万円単位の差になることもあります。

プロが「選ばなかった理由」として、保険料の高さが最も多く挙げられたのは、

値上げ局面だからこそ、価格差がより明確に見えるようになったためといえるでしょう。

自動車保険は「代理店型」と「ネット型」に分かれる

自動車保険は、大きく「代理店型損保」「ネット型(ダイレクト型)損保」の2つに分類されます。 この違いは、保険料水準に直結する重要なポイントです。

なぜ保険料に差が出るのか?

代理店型損保は、保険代理店を通じて契約者に保険を販売します。

一方、ネット型損保は、契約者がインターネットを通じて保険会社と直接契約します。

この「販売経路の違い」により、人件費や店舗運営費、販売手数料といったコスト構造が異なり、結果として保険料のレベルにも差が生じます。

また、「走行距離」や「年齢」に応じて細かく保険料を算出するため車の使用頻度に応じた合理的な保険料を提供していることも特徴です。

代理店型損保とは

保険代理店を通じて自動車保険を販売する保険会社です。

主な保険会社: 東京海上日動火災保険・損保ジャパン・三井住友海上火災保険・あいおいニッセイ同和など

ネット型損保とは

インターネットを通じて、個人が直接保険会社と契約できる保険会社です。

主な保険会社: アクサダイレクト・東京海上ダイレクト損保・SBI損保・SOMPOダイレクト・ソニー損保・チューリッヒ保険・三井ダイレクト損保・楽天損保など

表は右にスクロールできます

2026年の保険料が安い保険会社はここ!

| 順位 | 保険会社名 | 特徴 | 保険料目安 20代9等級 車両保険あり | 保険料目安 40代20等級 車両保険あり | 見積もり |

|---|---|---|---|---|---|

| 1位 | チューリッヒ保険(ネット専用) | 業界最安値水準 「ネット専用」に特化することで圧倒的な安さを実現 充実のロードサービス :安くてもロードサービスの質が高い おすすめ:20代〜50代まで幅広く安い | 5万円前半 | 3万円前半 | 見積もりへ |

| 2位 | 三井ダイレクト損保 | コンシェルジュ対応 契約内容を相談できる手厚いサポート体制 MS&ADグループ 三井住友海上などと同じ大手グループの安心感 おすすめ: 補償選びに迷う人 | 5万円前半 | 3万円前半 | 見積もりへ |

| 3位 | 楽天損保 | 楽天ポイントが貯まる: 楽天カード払いでポイント2倍、ネット割最大30%など特典が豊富 ALSOKかけつけ無料付帯 事故現場に警備員が駆けつけるサービスが無料付帯 おすすめ: 楽天経済圏ユーザー | 5万円後半 | 2万円後半 | 見積もりへ |

| 4位 | SBI損保 | 誰でも安い 20代や新規(6等級)など、通常高くなる層でも割安 プレミアムロードサービスː 3年以上継続もしくはSBI損保契約者はサービス内容がグレードアップ おすすめ: 継続するほどお得 | 5万円後半 | 3万円前半 | 見積もりへ |

| 5位 | おとなの自動車保険 | 自由なカスタマイズ 車両保険などを細かく選べて、無駄な保険料をカットできる SOMPOグループ×ALSOK: 大手損保のノウハウと現場急行サービスで安心 おすすめ:補償の自由なカスタマイズ | 6万円後半 | 3万円後半 | 見積もりへ |

セレクトラジャパンが調べた自動車保険会社のランキングです。ランキングの前提条件など詳細は 「2026年最新安くておすすめの自動車保険」で掲載しています。

自動車保険は年齢や等級などの条件で保険料が変わることに注意が必要です。ランキングが必ずしもあなたの条件に一致するとは限りませんので、 各年代の安い保険会社は年代ごとの関連ページや自動車保険の一括見積もりから確認しましょう。

2位 コスパがよくない

ワーストランキングの2位は「コスパがよくない」でした。

プロは、単に「保険料が安いかどうか」だけで判断していません。支払う保険料に対して、補償内容や付帯サービスが見合っているかを、かなり厳しく見ています。

たとえ保険料が他社比較で最安値でなくても、「補償内容が充実している」「付帯サービスが実用的」「事故対応に安心感がある」と感じられれば、「コスパがよい保険」と評価されます。

逆に、保険料に対して“得られる価値”が少ないと判断された場合、コスパが悪いと評価されます。 コスパの判断基準は人それぞれです。どの要素を重視するかは、契約者ごとに異なります。 そのため、「この保険が必ずコスパが悪い」という単純な話ではありません。

しかしプロの視点では、 同じ条件で比較したときに割高に感じるかどうかが明確な判断軸になっています。

コスパよく保険料を比較するには一回の情報入力で複数社の見積が届くサービスがおすすめ。 たった3分の情報入力で一気に複数社の保険料が比較できる一括見積もりを活用しましょう。 \最安値の保険料を見つける/

自動車保険の無料一括見積もり

ネット損保基準で見た「コスパ評価」

コスパの感じ方には個人差がありますが、ネット型損保を基準に比較した場合、特に次のようなポイントで差が出やすくなります。

弁護士費用特約のコスパ

弁護士費用特約は使う頻度こそ高くありませんが、 もらい事故など、相手方との交渉が必要な場面で非常に重要な補償です。

スマートマネーライフが調査した事故経験者165名へのアンケート調査でもその重要性が明らかになっています。

弁護士費用特約を付けても保険料の上昇が抑えられている保険会社は、 「必要な補償を無理なく追加できる=コスパがよい」と評価されやすくなります。

弁護士費用特約を付けても安い保険会社

| 順位 | 保険会社名 |

|---|---|

| 1位🥇 | チューリッヒ保険 ネット専用自動車保険 |

| 2位🥈 | 三井ダイレクト損保 |

| 3位🥉 | SBI損保 |

ランキングの前提条件など詳細は 「2025年最新安くておすすめの自動車保険」で掲載しています。

ファミリーバイク特約のコスパ

原付や125cc以下のバイクに家族が乗る場合、ファミリーバイク特約の有無と価格差はコスパ判断の大きなポイントです。 家族全員が対象になりますし、バイク保険を別途契約する必要がない非常に使い勝手の良い特約です。

ファミリーバイク特約を付けて安い保険会社ランキング

| 順位 | 保険会社名 |

|---|---|

| 1位🥇 | おとなの自動車保険 |

| 2位🥈 | 楽天損保 |

| 3位🥉 | 三井ダイレクト損保 |

ランキングの前提条件など詳細は 「2025年最新安くておすすめの自動車保険」で掲載しています。

事故現場かけつけサービスのコスパ

保険会社によっては、事故現場かけつけサービスが無料で契約者全員に付帯されます。

このサービスは、万が一事故が発生した場合、訓練されたALSOKやセコムなどのセキュリティ隊員が、事故現場に駆けつけて現場で契約者をサポートをしてくれます。実際の利用価値が高く、プロからの評価も高くなりやすいポイントです。

- 安全確保

- 救急車の手配

- 現場の写真撮影

事故を起こした現場では第三者のALSOKやセコムが必要な手続きを仲介サポートしてくれるので、余計なトラブルを引き起こさずに済みます。

事故現場かけつけサービスが無料で付帯されている保険会社

- 損保ジャパン:ALSOK

- おとなの自動車保険:ALSOK

- 楽天損保:ALSOK

- ソニー損保:セコム

- 東京海上ダイレクト:セコム

- セコム損保:セコム

プロが見ているのは「安さ」ではなく「納得感」

「コスパがよくない」と判断された保険会社に共通するのは、 保険料に対する納得感が得られにくい点です。 2026年のように保険料が全体的に上がる局面では、「いくら払って、何が得られるのか」をより明確に意識する必要があります。

3位 補償内容

ワーストランキングの3位は「補償内容の手厚さ」でした。 コメントとして多かったのは、「欲しい補償がなかった」「必要な特約が付けられなかった」という声です。

なお、自動車保険の基本補償と呼ばれる以下の4つは、 どの保険会社でも大きな違いはありません。

- 対人賠償保険

- 対物賠償保険

- 人身傷害保険

- 車両保険

しかし実際には、車両保険の補償範囲の考え方や、付帯できる特約の種類・条件によって、補償の「手厚さ」に差が出てきます。

プロが「補償内容が足りない」と判断したのは、こうした細かい部分で希望に合わなかったケースが多いといえます。

補償に関する具体的な不満コメント

「新価特約が付けられなかった」

「自転車事故に関する補償がなかった」

「家族構成や生活スタイルに合う特約が選べなかった」

特に指摘の多かったポイントを解説します。

具体例1.新価特約が付けられない

新価特約とは、車両保険の対象となる事故によって、車が全損となり使用できなくなった場合

盗難され、発見されなかった場合などに、新車保険金額を限度として買い替え費用を補償する特約です。

通常の車両保険では、事故時点の車両保険金額(時価額)が支払われるため、購入から間もない新車でも、 自己負担が発生することがあります。

そのため、新車を購入したばかり、ローン残高が多いといった人にとって、新価特約は非常に重要な補償です。

この特約が付けられない、あるいは付帯条件が厳しい保険会社は、「補償内容が足りない」と判断されやすくなります。

具体例2.ファミリーバイク特約が手薄

家族が原付や125cc以下のバイクに乗る場合、ファミリーバイク特約の内容にも差があります。

保険会社によっては、人身傷害型は付帯できないといった違いがあり、名前は同じでも、実際の補償に差がある」ことがあります。

ファミリーバイク特約:自損型と人身傷害型

ファミリーバイク特約には「自損型」と「人身傷害型」の2種類があり、補償範囲が大きく異なります。

| 事故の状況 | 自損型 | 人身傷害型 |

|---|---|---|

| 単独事故・相手に過失がない場合 | ◯ 補償あり | ◯ 補償あり |

| 相手がいて過失がある事故 | × 補償なし | ◯ 補償あり |

アクサダイレクトとチューリッヒ保険(ネット専用)は「人身傷害型」は選べません。

4位 わかりにくい・複雑

「いまいちわからない」

「情報が少ない」

「仕組みが不安」

「ネットが複雑」

保険料や補償内容に大きな不満がなくても、「内容をきちんと理解できない」「仕組みに不安が残る」という理由で、加入を見送ったケースが多く見られます。

ネット損保は「自分で判断・自分で手続き」が前提

ネット型損保は、基本的に自分で進める必要があります。

- 見積もり取得

- 補償内容の選択

- 特約の追加・削除

- 申込み手続き

操作が複雑、補償がきちんと入っているか判断できないといった場合、 「安いのは分かるが、理解できないまま加入するのは不安」と感じやすくなります。

この心理的ハードルが、「わかりにくい・複雑」という評価につながっています。 このような場合、代理店型損保を選ぶのが、十分に合理的な選択ですといえます。

事故時や補償内容の確認で、「すぐに聞ける人がいる」という安心感を重視する人には、代理店経由の契約が向いています。

ネット損保でも「サポートを使えば不安は減らせる」

一方で、ネット損保でも コンシェルジュサービスやカスタマーセンターを活用すれば、わかりにくさは大きく軽減できます。 「ネットは不安だけど、保険料は抑えたい」という人は積極的に活用してみましょう。

さらに、ネット型でありながら、代理店や対面サポートを併用できる保険会社もあります。

- ソニー損保

- 楽天損保:ALSOK

「ネット型の保険料水準」と「人による説明の安心感」を両立したい人には、 こうした保険会社も選択肢になります。

4位 信頼性が不安視

プロであっても、「周りに加入している人がいなかった」「会社としての安心感・実績が見えにくい」といった理由から、加入を見送るケースが見られました。

特に自動車保険は、事故対応という“いざという時”の対応力が重要ですので、会社としての継続性や信頼感を重視する傾向は根強くあります。

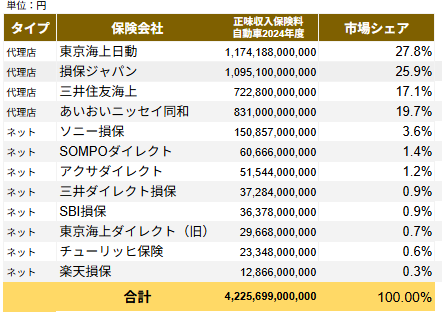

2026年の自動車保険市場を、保険会社別の規模(正味収入保険料ベース)で見ると、ネット型損保の中ではソニー損保が常にトップクラスに位置しています。

【実名公開】プロが選ばなかった理由:保険会社別まとめ

専門家から指摘のあった各保険会社について比較検討した専門家が選ばななかった理由についてコメントを紹介します。回答者の個人のコメントです。

代理店型(大手損保)への指摘

東京海上日動

「担当者が親切ではなかった」(38歳埼玉県男性 FP)

「電話対応が良くなかったから。」(57歳神奈川県 損害保険募集人)

「補償内容に不満を感じた」(48歳愛知県男性 アクチュアリ―他)

三井住友海上

「保険代理店に、親しい人がいなかったから。」(68歳埼玉県男性 損害保険募集人)

「費用対効果が良くなかったから。」(48歳東京都 証券アナリスト)

損保ジャパン

「価格の高さ」(36歳高知県県男性 証券アナリスト)

「内容が複雑。」(51歳大阪府 公認会計士)

あいおいニッセイ同和

「詳しい話(説明)が十分にできなかった」(48歳石川県男性 アクチュアリー)

「補償条件の割には高額であったため。」(55歳愛知県男性 中小企業診断士)

ネット型(ダイレクト型)へのプロの指摘

ソニー損保

「よくわからず、サイトも複雑でメリットがないし保険料が高い」(66歳東京都男性 公認会計士)

「保険料が高めだった。」(67歳茨城県男性 FP)

おとなの自動車保険

「保険料がやや高かったから」(55歳広島県男性 損害募集人)

「継続しようとしたら、無事故なのに保険料が上がった」(51歳千葉県男性 FP)

アクサダイレクト

「もともと契約していたが値上げした」(48歳東京都男性 証券アナリスト)

「保険料が高い。」(56歳東京都男性 税理士)

SBI損保

「前年に比べて保険料が格段に高くなっていたから」(67歳和歌山県男性 税理士)

「保険料が比較して高かったから。」(61歳千葉県男性 FP)

チューリッヒ

「補償内容を合わせて比較したら、保険料が少し高かった。」(52歳大阪府男性 FP)

「認知度が低い」(39歳北海道男性 FP)

三井ダイレクト損保

「いまいちわからないから」(48歳兵庫県男性 金融窓口サービス技能士 )

「他社の方がいざと言うときに役立ちそうだと思ったから」(55歳山口県女性 FP)

専門家が選ばなかったワーストランキングから学ぶ、失敗しない自動車保険の選び方

ここまで、専門家300名が「選ばなかった理由」をもとにした自動車保険ワーストランキングを見てきました。

この章では、その結果を踏まえて、自動車保険の選び方を解説します。

1.重視するポイントを決める

自動車保険を選ぶ際に後悔しないためには、自分にとっての重要ポイントの明確化が必要です。保険料や補償内容など、自分が重視するポイントを認識しておきましょう。

保険料重視の場合

とにかく保険料を抑えたい場合は、険料の安い保険会社を起点に比較する方法が有効です。

- 各保険会社の公式サイトで個別に見積もりを取る

- 自動車保険の一括見積もりを使い、同条件で一気に比較する

特に自動車保険の無料一括見積もりを使えば、条件をそろえた状態で保険料差が可視化されるため、

「高い保険を選んでしまった」という失敗を防ぎやすくなります。

補償重視の場合

自動車保険の基本補償(対人賠償・対物賠償・人身傷害・車両保険)はどの保険会社も大きな差は出ません。

補償名が同じだから安心」と判断せず、補償内容・条件・金額まで確認して比較することが重要です。 会社ごとに差が出やすいポイントをまとめました

- 車両保険の補償や金額、免責条件

- 特約(新価特約、ドライブレコーダー特約)など

- ロードサービスの範囲(レッカー移動無料距離、宿泊費、交通費上限、バッテリー上がり救出の回数)など

- その他のサービス(医療費補償、事故初期かけつけなど)

コストパフォーマンス重視の場合

多くの人にとって本音なのが、「安さも補償も、どちらも大事」というケースでしょう。

その場合は、下記の流れで比較する方法がおすすめです。

- 自分に必要な補償を整理する

- その条件で一括見積もりを取得す

- 保険料・補償内容・保険会社の特徴を総合的に比較する

複数社を相対的に比較することで、「この条件なら納得できる」という判断がしやすくなり、契約後の満足度も高まります。

2.手続きの注意ポイント

保険選びも大切ですが、実際に保険を切り替える際にどんなスケジュールで進めたらよいのか?注意したい点は何か?というポイントをて説明します。

手続きスケジュール

保険選びと同じくらい重要なのが、 切り替え手続きのタイミングと注意点です。

自動車保険の見直しは、満期日の2か月前から検討開始するのが理想です。

多くの場合、満期日の約2か月前に更新案内がメールや郵送で届きます。そのタイミングで、現在の補償内容を確認、条件を見直し、見積もりを取得という流れで進めると、余裕を持って判断できます。

満期に注意

現在の保険が満期を迎えているのに、次の自動車保険に加入していない状態は避けましょう。満期日から8日以上空いてしまうと、6等級にリセットされます。新しい保険の始期日が満期日=新保険の始期日になるよう必ず調整しましょう。

まとめ:ワーストランキングから見えた「避けるべき自動車保険」

専門家が選ばなかった理由を整理すると、 避けるべき自動車保険の特徴が見えてきます。

- 保険料が高い

- 価格に対して補償やサービスが見合わない

- 自分に必要な補償が用意されていない

- 内容が分かりにくく不安が残る

中でもやはり、「保険料の高さ」は最も気にされているポイントでした。 現在、自動車保険は十数社以上存在し、私たちは自分の条件に合った保険を選べる環境にあります。

もし少しでも不満や違和感があるなら、一度立ち止まって比較してみることが、 後悔しない保険選びへの近道です。

調査回答者:厳選された「300名の金融・保険のプロ」

本ランキングの信頼性を担保するため、回答者は以下の厳しい条件を満たす金融専門家300名に限定しました。

1. 高度な専門知識を持つ「保有資格」

回答者の多くは、家計とリスク管理のプロであるファイナンシャル・プランナー(CFP・AFP100名、FP技能士1級・2級 89名)となりました。 次に、証券外務員(一種・二種)63名、DCプランナー19名、貸金業務取扱主任者 19名など実務系資格者。その他アクチュアリー(正会員・準会員)26名、公認会計士23名、税理士25名と高度専門職の資格所有者となります。

2. 「自動車保険の知識」を問う事前テスト

単に資格を持っているだけでなく、「車両保険無過失特約」に関する専門的な設問を含む事前スクリーニングを実施。自動車保険の仕組みを理解している回答者のみを選抜しました。

3. 公平性を期すための除外条件

企業の団体保険や、保険会社関係者としての加入者は調査対象から除外。「自らの知識に基づき、一般の選択肢の中から比較検討して契約している」個人としてのリアルな判断が本調査に反映されるよう回答者を抽出しています

アンケート概要

アンケート調査の概要は下表のとおりです。

| アンケート調査 | |

|---|---|

| 調査期間 | 2026年1月15日~1月19日 |

| 調査対象 | 金融関連の資格を保有している300名(男性250名・女性50名) スクリーニング調査9,000名 |

| 調査方法 | インターネット調査 |

| 調査機関 | アイブリッジ株式会社 |

| 本調査設問内容 | 1.【現在加入している保険会社】 現在加入している任意保険(自動車保険)の保険会社名をご回答ください。 ※複数台自動車をお持ちの方は、最も使用頻度の高い自動車の自動車保険をお選びください。 ※複数台所有している方は主に使用している自動車の保険会社名をご回答ください。 2.【加入の決め手】 現在の保険会社に加入を決めた理由を、重要度の高い順にご回答ください。 ※重要視する選択肢から、1位〜3位までランキング形式でお答えください。 3.【加入の決め手】 Q2で「特約もしくは補償内容で魅力的なものがあった」とご回答された方に質問です。具体的な特約もしくは特約名となぜ魅力的だったかについて具体的に教えてください。 4.【項目別満足度】 現在加入している保険について、以下の項目について5段階評価をお願いします。 5.【比較検討した他社】 現在、加入している保険会社の他に比較・検討した保険会社があれば1社ご回答ください。 6.【不採用の理由】 Q6で選択した自動車保険会社を、最終的に「選ばなかった理由(決め手に欠けた点)」を教えてください。 7.【現在の保険への加入経緯】 現在ご加入中の自動車保険について、直前の自動車保険契約の状況として最も近いものをお選びください。 8.【専門家として】 近年ネット型損保への乗り換えを検討するユーザーが増えています。 現在代理店型の自動車保険に加入している人が、将来ネット型へ切り替える際に見落としやすい補償の注意点と、その対策を教えてください。 |