本記事は一部アフィリエイトプログラムによる収益を得ています。

本記事は【広告】を含みます。

自動車保険の平均相場‐10社の保険料を徹底調査(18歳・20代・30代・40代・50代)

更新日

車の保険料の相場・平均はいくら?この記事では自動車保険会社10社の平均保険料を相場として、年額・月額を徹底調査。安心感のある大手損保の相場と、合理的で安さが魅力のダイレクト型損保の相場の2種類に分けて紹介します。はじめての自動車保険や更新保険料の比較に、ぜひ参考にしてください。

自動車保険の相場を知るには?? |

ファイナンシャルプランナー

記事監修:水上克朗

CFP(日本FP協会認定)、 1級ファイナンシャルプランニング技能士、 DC(確定拠出年金)プランナー。 2023年日本FP協会「くらしとお金のFP相談室」相談員。 日本FP協会東京支部スキルアップ委員会(講師・相談・執筆研修)運営委員(2022年~)。著書に「50代から老後の2000万円を貯める方法」 (アチーブメント出版)、「見るだけでお金が貯まる賢者のノート」(自由国民社)が ある。

監修日:2024年1月25日

年代別:自動車保険料の相場一覧

自動車保険の保険料は条件によって大きく変わります。そのため相場をつかむことはなかなか難しいのが正直なところです。

そこで、スマートマネーライフは18歳、20代、30代、40代、50代それぞれにアンケートを実施し、各年代の「等級」と、「車種」を調査しました。アンケート結果を相場の見積もり条件の参考にして、自動車保険会社10社の見積もりから各年代の相場を調べました。

補償内容は基本の補償である対人賠償・対物賠償を「無制限」で設定し、人身傷害は「3000万円」と最低限の補償をベースにしています。

車両保険は保険料に大きく影響しますので、車両保険のありなし2パターンの相場を紹介します。

まずは大手損保とネット損保をまとめた全10社の自動車保険平均相場を紹介します。ただしネット型損保は大手損保に比べて保険料が割安になる傾向があります。後半では大手損保とネット損保に分けた相場を年代ごとの相場から紹介しています。

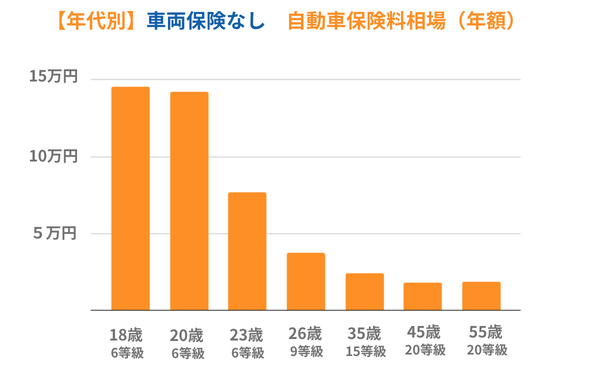

年代別保険料相場:車両保険なし

| 年代 | 一括払い(年額) 車両保険なし | 月々払い(月額) 車両保険なし | |

|---|---|---|---|

| 18歳 | ¥147,800 | ¥13,430 | |

| 20歳まで | ¥148,000 | ¥13,450 | |

| 21歳以上~25歳まで | ¥74,500 | ¥6,700 | |

| 26歳以上 | ¥34,200 | ¥3,250 | |

¥21,100 | ¥2,040 | ||

¥16,900 | ¥1,600 | ||

¥16,400 | ¥1,540 | ||

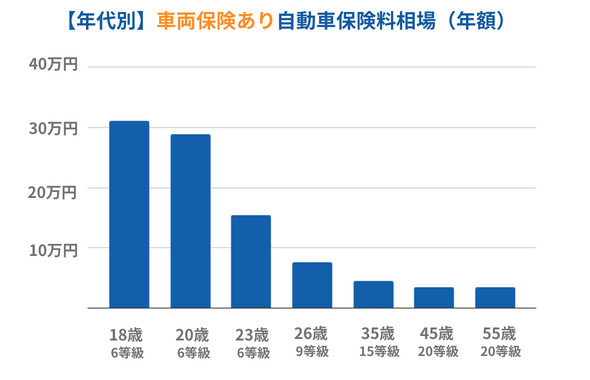

年代別保険料相場:車両保険あり

| 年代 | 一括払い(年額) 車両保険あり | 月々払い(月額) 車両保険あり | |

|---|---|---|---|

| 18歳 | ¥325,300 | ¥29,650 | |

| 20歳まで | ¥291,100 | ¥26,170 | |

| 21歳以上~25歳まで | ¥144,400 | ¥12,690 | |

| 26歳以上 | ¥62,000 | ¥5,760 | |

¥39,500 | ¥3,730 | ||

¥30,900 | ¥2,900 | ||

¥30,700 | ¥2,860 | ||

🚗相場保険料の見積条件を確認する

| 年齢・等級・免許 | 18歳・6等級・グリーン 20歳・6等級・グリーン 23歳・6等級・ブルー 26歳・9等級・ブルー 35歳・15等級・ゴールド 45歳・20等級・ゴールド 55歳・20等級・ゴールド |

| 運転者の情報 | 運転者範囲:10代・20代本人限定、その他の年代本人配偶者限定 年齢条件:21歳以上、26歳以上、30歳以上等 |

| 車の情報 | 車種:軽自動車(安全装置等なし) 初度登録:2020年10月 地域:神奈川県 年間走行距離:5,000km超 |

| 補償条件 | 対人賠償・対物賠償:無制限 人身傷害:3000万円(搭乗中のみ) その他保険会社毎自動セットの補償 ※車両保険ありの場合 保障範囲:一般条件 保険金額:20代125万円/30代150万円/40代115万円/50代90万円 免責金額:5万円‐10万円 |

| 見積取得保険会社 | 【代理店販売型大手損保】東京海上日動火災保険株式会社・損害保険ジャパン株式会社 【ネット販売型ダイレクト損保】アクサ損害保険株式会社・イーデザイン損害保険株式会社・SBI損害保険株式会社・セゾン自動車火災保険株式会社・ソニー損害保険株式会社・チューリッヒ保険会社・三井ダイレクト損害保険株式会社・楽天損害保険株式会社 |

🤔相場の計算方法は? 自動車保険の見積条件を一定にして、保険会社10社の自動車保険料を算出しました。10社の見積もり保険料の平均保険料を相場としています。

- 全年代の相場から見える自動車保険料の傾向

- 18歳~20代前半の自動車保険料相場は高くなる

- 等級が低いほど自動車保険料相場は高くなる

- 車両保険をつけると保険料相場は高くなる

\ 無料!3分で完了/

自動車保険

一括見積もりへ

自動車保険料は何で決まる?保険料決定の基礎知識

自動車保険の保険料は、対象者がどのくらいの確率で保険を使うか?ということを様々な項目から確認します。これによって個人および自動車のリスクの違いで保険料が不公平にならないように、項目ごとに保険料率区分を用意しています。 具体的に確認される項目例は下記の通りです。(保険料に反映される料率は保険会社によって異なります。)

- 自動車の種類(使用目的・車種)

- 契約台数

- 自動車の型式

- 自動車の安全性能

- 自動車の初度登録(自動車が生産されて初めて検査を通過した年月)からの経過期間

- 契約の支払限度額

- 運転者の年齢(年齢条件)

- 過去の事故歴(ノンフリート等級)

- 運転者の範囲(運転者限定)

出典:損害保険料率算出機構|2022年自動車保険の概況‐自動車保険の料率区分

これらの項目は人や車によって違うため、自動車保険の見積もりは100人100通りと言われますが、ここでは特に次の3つの要素に絞って解説します。

1.運転する人と運転頻度

保険の対象になる車を運転する人は誰か?ということは、自動車保険の見積もりでは必ず質問されます。

運転する人の範囲と年齢:

🤔運転する人の範囲とは?

自動車保険の保険料の見積もりでは、保険の対象になる自動車を運転する人は、誰か?という確認があります。運転する人の範囲が広ければ広いほど保険料は高くなりますので、限定できる場合は「運転者の限定条件」を設定することで保険料を抑えられます。

| 運転者するのは? | 1.主に運転する人(記名被保険者) | 2.1の配偶者 | 3.1か2と同居している親族 | 4.1か2と別居している未婚の子 | 左記以外の親族・友人・知人 |

|---|---|---|---|---|---|

| たとえば… | あなた | あなたの妻または夫 | あなたもしくは配偶者と同居している父 | 一人暮らししているあなたの娘や息子 | あなたのお友達など家族以外 |

| 【限定条件】 限定なし | 〇 | 〇 | 〇 | 〇 | 〇 |

| 【限定条件】 家族限定 | 〇 | 〇 | 〇 | 〇 | ✖ |

| 【限定条件】 夫婦限定 | 〇 | 〇 | ✖ | ✖ | ✖ |

| 【限定条件】 本人限定 | 〇 | ✖ | ✖ | ✖ | ✖ |

出典:イーデザイン損保|1.補償される運転者の範囲を見直して節約

🤔運転する人の年齢とは?

保険料相場の表からわかるとおり自動車保険は18歳〜26歳頃までの保険料は高い傾向があります。これは警視庁の事故の統計データから、18歳~20代前半は交通事故を起こす確率が高いことが明らかになっているためです。

そのため運転する人が若いと、保険を使う確率が高いとみなされて保険料も高くなります。

そこで自動車保険の見積もりでは、記名被保険者(保険契約の主体になる人)の年齢とともに、配偶者や同居の家族(あなた・あなたの配偶者・あなたもしくは配偶者と同居している親族)が運転する場合は、その中でいちばん若い年齢を確認して、設定した年齢未満の人は運転しないという条件を付けることで保険料を抑えることができます。

| 年齢条件(記名被保険者・配偶者・同居の子ども) |

|---|

| 全年齢補償 21歳以上補償 26歳以上補償 30歳以上補償 35歳以上補償 |

※26歳以上の補償区分は保険会社によって異なります

ポイント運転者限定と年齢条件の関係

運転者に条件をつける場合は、まず 「運転者の範囲」で補償したい運転者を決めて、 その範囲の中で一番若い人の年齢に合わせて年齢条件を設定しましょう。

運転者の範囲を「限定なし」にしている場合でも、30歳以上補償を付けることができます。 あなた・あなたの配偶者・同居している未婚の子が、30歳以上であればもちろん補償の対象ですが、別居中の未婚の子(あなたと別居している娘・息子)や友人・知人などは年齢を問わずに補償対象になります。

一方、運転者を「本人・配偶者(夫婦)限定」にして、30歳以上補償を付けた場合はどうなるでしょうか。

この場合は、限定した以外の人は補償対象になりません。つまりあなたと別居している娘・息子や友人・知人は対象外となります。

運転者限定と年齢条件の関係は保険会社によって違いがある。

そのため、自動車保険の運転者に条件を設定する場合は、必ず補償範囲を確認しましょう。

運転頻度と距離:

自動車保険の見積もりでは、車を「日常生活」で使用しているのか、「通勤」で使用しているのか、「業務」で使用しているのか? さらにネット型自動車保険はより合理的に保険料を算出するため「年間走行距離」はどれくらいか?といった質問があります。

| あまり乗らない | 3,000km以下 |

|---|---|

| 近所の買い物・週末の買い物など | 5,000km 以下 |

| 通学・通勤(片道30分くらい) | 7,000km以下 |

| 休日レジャー・時々旅行 | 9,000km以下 |

| 通勤・通学(片道1時間くらい) | 11,000km以下 |

| 毎日の通勤に加えてレジャー旅行など | 16,000km以下 |

出典:ソニー損保|契約距離区分

2・等級(とうきゅう)

自動車保険には「等級制度」というシステムがあり、契約する人の事故履歴が等級(1等級~20等級 + 事故あり係数or事故なし係数)で確認されます。「等級」はどの保険会社も利用している自動車保険共通のシステムで、保険会社が変わっても契約する人の等級は変わりません。

はじめて自動車保険に加入した人は,自動的に6等級になります

保険契約の1年間が無事故だったら・・・

😊翌年の契約から1等級上がります。

保険契約の1年間で事故保険を使ったら・・・

😞翌年の契約で3等級~1等級下がります。

3.車両保険

自動車保険(任意保険)の主な目的は、自分の運転によって、「他人を傷つけてしまった。もしくは死亡させてしまった。」「他人の車やモノを壊してしまった」場合の「法律で課せられる賠償金」をカバーすることが重要な役割です。

上記に加えて、「自分の車」の損害をカバーすることもできます。事故で自分の車が全損や盗難などの被害に遭った場合に、自動車のカバーする補償があります。

保険加入者の内、車両保険の加入率は46.5%ですので、全ての人が加入している補償ではありません。しかし車がないと生活に困る。新車でローンを組んでいる。といったような人とっては重要な補償です。

相場からもわかる通り、車両保険を付帯すると、その分保険料も高くなります。相場では「一般条件」という補償範囲で見積もりをしましたが、カバー範囲を狭めてより保険料を抑えられる「限定条件」という契約も可能です。

| 一般条件 | 限定条件 | |

|---|---|---|

| 電柱・ガードレール・自転車に衝突 | 〇 | ✖ |

| 当て逃げ | 〇 | ✖ |

| 車庫入れ失敗 | 〇 | ✖ |

| 転覆・墜落 | 〇 | ✖ |

| 車との衝突 | 〇 | 〇 |

| 火災・爆発 | 〇 | 〇 |

| 飛来物・落下中の物と衝突 | 〇 | 〇 |

| 盗難 | 〇 | 〇 |

| 台風・洪水・高潮 | 〇 | 〇 |

| 地震・噴火・津波 | ✖ | ✖ |

年代別:自動車保険料の相場詳細と保険料を安くするポイント

自動車保険料がどのようにして決まるか確認したところで、各年代別に自動車保険料の相場と保険料を安くするポイントについて解説していきます。

また、相場といっても代理店を通して販売する大手損保と、インターネットから加入できるダイレクト型損保では保険の販売方法が違います。販売にかかるコストに差があるため、両者は保険料のレベルも違います。そのためここでは「大手損保」と「ネット型損保」の相場に分けて紹介します。

大手損保とは❓

保険代理店を通して自動車保険を販売する保険会社です。

東京海上日動火災保険・損保ジャパン・三井住友海上火災保険・あいおいニッセイ同和

ネット(ダイレクト)型損保とは❓

インターネットを通じて個人が直接保険会社と契約ができる保険会社です。

アクサダイレクト・イーデザイン損保・SBI損保・セゾン自動車火災保険・ソニー損保 チューリッヒ保険・三井ダイレクト損保・楽天損保など

18歳:自動車保険料の平均相場(年額・月額)

18歳は自動車保険にはじめての加入となるため自分で自動車保険に加入する場合は6等級からスタートとなります。また前述のとおり

| 18歳6等級 車両保険なし | 大手損保 | ネット型損保 |

|---|---|---|

| 年一括払い (月額・月払い) | ¥138,710 (¥12,130) | ¥151,480 (¥14,290) |

| 18歳6等級 車両保険あり | 大手損保相場 | ネット損保相場 |

|---|---|---|

| 年一括払い (月額・月払い) | ¥324,970 (¥28,430) | ¥325,510 (¥30,880) |

🤔18歳の保険料を安くするには?

1.車両保険はつけない:

保険料の比較から明らかですが、車両保険をつけないと保険料は軽減できます。一方で新車だったり、車がなくては生活できない場合など、車が全損した場合に被害が大きいと車両保険必要になりますので、自分の状況を検討しましょう。

2.補償は基本補償を中心に:

必要最低限の基本補償を中心に選ぶことで、保険料を抑えながら基本的なカバーを確保できます。ただし、自身の運転状況や予算に合わせた適切な補償を見極めたうえで検討してみましょう。

3.運転者の範囲を限定する:

契約の車を運転する人に制限をかけることで保険料を削減できます。自分しか運転しないことが明確な場合は「本人限定」にすることでより保険料が抑えられます。

4.保険会社を選ぶ:

18歳の場合は契約を引き受けられない保険会社があります。まずは複数の保険会社の見積もりを比較して各社の保険料を比較してみましょう。さらに一般的に保険料の安いネット型損保でも、18歳では大手損保と保険料がほぼ同じ水準のため、代理店でのサービスも期待できる大手損保での契約をおすすめします。

5.親の自動車保険に追加する:

特に18歳は家族の保険契約を利用すると、個別に契約するよりも割安になることが多いです。等級が高い親の保険契約の運転者範囲に18歳を追加することで、18歳が単独で保険契約をするより保険料は節約できます。

6.高い等級を譲ってもらう:

同居の家族の保険契約の記名被保険者を18歳に変更することで、その等級を譲り受けることができます。高い等級であれば同条件であっても保険料を安くできます。

20代:自動車保険料の平均相場(年額・月額)

自動車保険では、運転者の年齢を限定することで保険料が割安になります。20代は、21歳以上・26歳以上と年齢を制限することで保険料が抑えられますので、相場は3パターン( 21歳未満、 21歳以上、 26歳以上)紹介します。

🔎【独自調査】20代の自動車保険事情(回答者:30名)

■等級:9~13等級

■車種:軽自動車55%

回答者のうち25歳以上が83%を占めていたため、自動車保険に加入してからしばらく経っていると考えられ、保有等級は、9等級から13等級が多いようです。その他にも「等級はわからない」「家族の契約」という回答も多く、自動車は運転するものの、自分の契約ではない20代は多いようです。

車種は軽自動車55%・普通車22%・コンパクトカー22%という結果になりました。

調査機関:株式会社マクロミル

パターン .20歳・6等級の自動車保険相場の詳細(年齢制限:なし)

20歳はどの保険会社も年齢制限を適用することができません。なるべく保険料を抑えるために運転者は「本人限定」としています。等級ははじめての加入する自動車保険として6等級の相場を紹介します。

| 20歳・6等級 車両保険なし | 大手損保相場 | ネット損保相場 |

|---|---|---|

| 年一括払い (月額・月払い) | ¥138,710 (¥12,130) | ¥150,610 (¥13,980) |

| 20歳・6等級 車両保険あり | 大手損保相場 | ネット損保相場 |

|---|---|---|

| 年一括払い (月額・月払い) | ¥296,980 (¥25,980) | ¥289,100 (¥26,260) |

パターン .23歳・6等級の自動車保険相場の詳細(年齢制限:21歳以上)

23歳になると21歳以上の年齢制限が適用できます。なるべく保険料を抑えるために運転者は「本人限定」としています。等級ははじめての加入する自動車保険として6等級の相場を紹介します。

| 23歳・6等級 車両保険なし | 大手損保相場 | ネット損保相場 |

|---|---|---|

| 年一括払い (月額・月払い) | ¥83,820 (¥7,340) | ¥72,200 (¥6,440) |

| 23歳・6等級 車両保険あり | 大手損保相場 | ネット損保相場 |

|---|---|---|

| 年一括払い (月額・月払い) | ¥173,310 (¥15,170) | ¥137,140 (¥11,710) |

パターン .26歳・9級の自動車保険相場の詳細(年齢制限:26歳以上)

26歳は26歳以上の年齢制限が適用できるため、以前にくらべて保険料はより安くなります。20代前半ではじめて自動車保険に加入して順調に無事故で等級を重ねた9等級の相場を紹介します。

| 26歳9等級 車両保険なし | 大手損保相場 | ネット損保相場 |

|---|---|---|

| 年一括払い (月額・月払い) | ¥44,630 (¥3,910) | ¥31,640 (¥3,030) |

| 26歳9等級 車両保険あり | 大手損保相場 | ネット型損保相場 |

|---|---|---|

| 年一括払い (月額・月払い) | ¥86,930 (¥7,610) | ¥55,800 (¥5,150) |

🤔20代の保険料を安くするには?

1.車両保険は要検討:

車両保険をつけないと保険料は削減できます。しかし新車をローンで購入していたり、車を通勤に使っている場合は、車が全損した場合に被害が大きいため車両保険必要になりますので必要性のを考えて判断しましょう。

2.補償は基本補償を中心に:

対人・対物賠償・人身傷害の基本補償はきっちりとカバーすることで保険料は削減できます。オプション補償や特約は、付帯する場合としない場合を比較して検討しましょう。

3.運転者の範囲を限定する:

契約の車を運転する人の範囲を限定することで保険料を削減できます。自分や配偶者しか運転しないことが明確な場合は「本人限定」にすることでより保険料が抑えられます。

4.運転者の年齢を限定する:

契約の車を運転する人の年齢を制限することで保険料を抑えられます。、年齢が若いほど事故率が高いという統計データがあるため、保険料も比例して運転する人が若いほど保険料は高くなります。

どの保険会社も21歳以上、26歳以上と年齢区分を適用することができますので、運転する人が明確な場合はなるべく設定しましょう。

5.保険料の安い保険会社を選ぶ:

複数の保険会社の見積もりを比較して、保険料が安い会社を選ぶことも重要です。ただし、単純に保険料のみで判断せず補償内容も比較したうえで検討しましょう。

6.親の自動車保険に追加する:

20代前半であれば、すでに等級の高い家族の保険契約に自分も追加してもらうことで割安になることが多いです。21歳以上や26歳以上など年齢制限で保険料が安くなる時期にはじめて加入するという方法もあります。

7.高い等級を譲ってもらう:

同居家族の保険契約の記名被保険者を20代に変更することで、その等級を譲り受けることができます。高い等級であれば年齢が若くても保険料を抑えられます。

20代までの若年層は保険料の安さ追求も大事ですが、事故時のサポートも重要な検討項目になります。保険会社によっては任意保険にALSOKやセコムの隊員が事故現場に駆けつけるサービスが無料で付帯されています。事故現場でやるべきことを訓練された隊員がサポートしてくれますので、事故対応が不安な方はこのようなサービスがある保険会社を選ぶこともできます。

事故現場駆け付けサービスのあるネット専用保険会社

事故の初期対応が不安な方にはセコムやALSOKが現場位に駆けつけてくれる自動車保険がおすすめです。

30代:自動車保険料の平均相場(年額・月額)

30代は20代に比べて、26歳以上、30歳以上、35歳以上と保険会社が設定する年齢条件を適用できるようになるため、20代比べて保険料は安くなります。

🔎【独自調査】30代の自動車保険事情(回答者:61名)

■等級:20等級41%、16~18等級21%

■車種:普通車36.4%、軽自動車32%

30代の保有等級は、20等級が41%、16等級~18等級の高い等級が21.3%となりました。無事故で等級を積み重ねて20等級もしくは20等級間近という年代といえます。

車種は軽自動車32%・普通車36.4%・コンパクトカー30.9%という結果になりました。

調査機関:株式会社マクロミル

35歳15等級の自動車保険相場

30代の見積もりは35歳の見積もりを紹介します。30歳以上、35歳以上の年齢制限を適用して、運転者は「夫婦限定」としています。15等級の相場を紹介します。

| 35歳15等級 車両保険なし | 大手損保相場 | ネット型損保相場 |

|---|---|---|

| 年一括払い (月額・月払い) | ¥29,160 ( ¥2,550) | ¥19,060 ( ¥1,880) |

| 35歳15等級 車両保険あり | 大手損保相場 | ネット型損保相場 |

|---|---|---|

| 年一括払い (月額・月払い) | ¥57,470 (¥5,010) | ¥35,070 (¥3,300) |

🤔30代の保険料を安くするには?

1.車両保険は要検討:

車両保険は保険料に大きく影響します。しかし30代ともなると家族の送り迎えや、車を通勤に使っていたりと、車が使えなくなった場合にすぐに買いかえられるよう車両保険が必要になりますので慎重に検討しましょう。

2.補償は基本補償を中心に

対人・対物賠償・人身傷害の基本の補償を中心に保険を設計することで、保険料は抑えられます。ファミリーバイク特約や弁護士費用などオプション補償は付帯する場合としない場合を比較して検討しましょう。

3.運転者の範囲を限定する

自分や配偶者しか運転しないことが明確な場合は、運転者の範囲を「本人・配偶者限定」にすることでより保険料が抑えられます。

4.運転者の年齢を制限する 30歳以上、35歳以上

車を運転する人の年齢を制限することで保険料が割り引かれます。保険会社によっては30歳以上、35歳以上と年齢区分を適用することができますので、運転する人が決まっている場合はこれらの区分を設定すると安くなります。

5.保険料の安い保険会社を選ぶ

車の保険は1年契約のため、毎年満期がやってきます。自動車保険は満期での乗り換えでペナルティが発生することはないため、更新のたびに複数の保険会社の見積もりを比較して乗り換えることもできます。その際の注意点としては、保険料だけで判断せず一括見積もり等を利用して補償内容を揃えた上で比較検討しましょう。

40代:自動車保険料の平均相場(年額・月額)

40代は30代と比較しても、より保険料が安くなり全世代のなかでも一番保険料が安くなる年代とも言えます。保険会社によっては40代が最安値となり50代、60代と徐々に保険料がわずかにアップしていく傾向があります。

🔎【独自調査】40代の自動車保険事情(回答者:55名)

■等級:20等級半数以上

■車種:普通車36%、軽自動車32%

スマートマネーライフがアンケートを行った結果、40代の保有等級は、20等級が67.3%、16等級~18等級の高い等級が10.8%となりました。回答者のうち、半数以上が20等級に到達しています。

車種は軽自動車32%・普通車36%・コンパクトカー31%という結果になりました。

45歳20等級の自動車保険相場

40代の見積もりは45歳20等級の見積もり相場を紹介します。年齢制限は30歳以上、35歳以上と各保険会社で設定できる最大値。運転者は夫婦限定としています。

| 40歳20等級 車両保険なし | 大手損保相場 | ネット損保相場 |

|---|---|---|

| 年間一括払い (月額・月払い) | ¥23,840 (¥2,090) | ¥15,160 (¥1,410) |

| 45歳20等級 車両保険あり | 大手損保相場 | ネット損保相場 |

|---|---|---|

| 年間一括払い (月額・月払い) | ¥45,460 (¥3,980) | ¥27,240 (¥2,500) |

🤔40代の保険料を安くするには?

1.車両保険は要検討

車両保険は保険料に大きく影響します。車のローンが残っていたり、生活で車が必須な場合はすぐに買いかえられるよう車両保険が重要になりますので、慎重に検討しましょう。

2.補償は基本補償を中心に

対人・対物賠償・人身傷害の基本の補償を中心に保険を設計することで、保険料は抑えられます。ファミリーバイク特約や弁護士費用などオプション補償は付帯する場合としない場合を比較して検討しましょう。

3.運転者を限定する

車を運転する人が決まっている場合は運転者を限定すると保険料が安くなります。例えばこの条件を「本人・配偶者限定」とした場合、友人など限定した運転者以外の人が運転した場合は保険適用できなくなりますので、設定する場合は注意が必要です。

4.運転者の年齢を制限する

車を運転する人の年齢区分を適用することで保険料は安くなります。40歳の場合はほぼ全ての保険会社で制限できる最大割引ができる区分が適用できます。ただしこの条件を設定すると設定年齢以下の人が運転した場合は保険適用できなくなりますので注意が必要です。

5.保険料の安い保険会社を選ぶ

40代は保険料が一番安くなる時期で、特にネット型損保はメリットのある保険料を提供しています。自動車保険は乗り換えでペナルティが発生することはないため、更新時に複数の保険会社の見積もりを比較することで保険料を抑えられます。比較する際は一括見積もりで補償内容をきちんと揃えた上で比較しましょう。

50代:自動車保険料の平均相場(年額・月額)

50代も40代に引き続き保険料が安くなる年代といえます。しかしこどもが運転をはじめて、親の契約に追加するようになると、今まで抑えられていた保険料が高くなる可能性があります。

🔎【独自調査】50代の自動車保険事情(回答者:29名)

■等級:20等級90%以上

■車種:普通車30%、軽自動車33%

スマートマネーライフが30代の男女29名にアンケートを実施した結果、50代の保有等級は、20等級が93.1%となりました。回答者のほぼ全員が20等級に到達しています。その他の回答者も17等級、18等級と高い等級にいることがわかります。

車種は軽自動車33%・普通車30%・コンパクトカー30%という結果になりました。

55歳20等級の自動車保険相場

50代は55歳の自動車保険見積もりを紹介します。ほとんどの方が最高等級に達しているため20等級、運転者は夫婦限定としています。

| 55歳20等級 車両保険なし | 大手損保相場 | ネット損保相場 |

|---|---|---|

| 年間一括払い (月額・月払い) | ¥22,650 (¥1,990) | ¥14,790 (¥1,390) |

| 55歳20等級 車両保険あり | 大手損保相場 | ネット損保相場 |

|---|---|---|

| 年間一括払い (月額・月払い) | ¥44,190 (¥3,870) | ¥27,370 (¥2,520) |

🤔50代の保険料を安くするには?

1.車両保険は要検討

自動車保険は保険料に大きな影響を与えます。車のローンが残っていたり、生活で車が欠かせない場合は、すぐに車を買い換えられるように車両保険が不可欠です。検討する際には慎重に判断しましょう。

2.補償は基本補償を中心に

基本の対人・対物賠償・人身傷害補償を中心に保険を設定することで、保険料がおさえられます。ただし50代になると運転するようになったばかりの子も自分の保険に加えることがあるかと思います。その場合はリスクも高くなるためファミリーバイク特約や弁護士費用などのオプション補償など必要性と保険料を比較して検討しましょう。

3.運転者の範囲を限定する

運転者を制限することで保険料を削減できます。ただし「本人・配偶者限定」の条件を設定すると、免許取り立ての子どもの運転は保険が適用されなくなりますので、更新のたびに検討しましょう。

4.運転者の年齢を制限する

運転者の年齢区分を設定することで、保険料を安くすることができます。こちらも運転者の範囲限定と同様に、設定した年齢より若い免許取り立ての子どもなどが運転する場合は保険が適用されませんので、更新のたびに検討しましょう。

5.保険料の安い保険会社を選ぶ

50代はもともと保険料が安い時期ではありますが、子どもの運転などで今までより割高になる可能性があります。ネット型損保の場合、新規加入だと割引が適用される保険会社もありますので、一括見積もりで補償内容を揃えて保険料を比較しましょう。

まとめ:自分の保険料はいくら?

保険料の相場では、各年代の等級のアンケートをとり多数の等級で見積もりを取りました。しかし人によって等級は様々です。 さらに車両保険のありなしや必要な補償は違います。

自動車保険の見積もりは自動車保険一括見積もりをおすすめします。3分の情報入力で、数社の保険料見積を一気に取得できるので、無料で自動車保険料相場も確認できます。さらに急ぐ場合はそのまま申込にもすすめる便利なサービス。 是非利用してみてください。

保険相談先を比較する

ショップ相談型

オンライン相談型