本記事は一部アフィリエイトプログラムによる収益を得ています。

本記事は【広告】を含みます。

駐車場での当て逃げ被害-自動車保険選びから対処法まで

更新日

自動車事故には、誰に当てられたのかわからない「当て逃げ」事故があります。駐車場の当て逃げ被害額は5万円~10万円。当て逃げ経験者がなくて後悔したものは「車両保険」と「ドライブレコーダー」でした。車両保険事故件数の約10%を占める当て逃げ事故の対処や保険の使いどころについて詳しく説明します。

目次

当て逃げ事故の特徴と被害の実態

まず当て逃げ事故とはどんな事故を指すのでしょうか?また自分が加害者になった場合どのような罰則があるのでしょうか。当て逃げ事故の特徴について解説します。

当て逃げ事故とは?

車を運転して事故を起こしたドライバーが事故現場から立ち去ることを指します。 人を死傷させて立ち去った場合は「ひき逃げ」。 他人の車、電柱、建物など自分の所有物以外を損傷させて走り去った場合は「当て逃げ」となります。

当て逃げは物損事故

人を死傷させると人身事故となりますが、当て逃げは物損事故として警察では処理されます。

捜査について口コミや経験談を調査したところ、警察は「ひき逃げ」の場合はかなり徹底的に捜査しますが、 「当て逃げ」の捜査はひき逃げほど徹底した捜査には至らないようです。

現場では、必ず警察を呼んで事故証明をもらいましょう。そして保険を使うかどうかは別として自分の保険会社に報告しましょう。

物損事故で重要なのは証拠

物損事故と言っても大切な車が傷つけられるのですから、被害者としては泣き寝入りはしたくありません。

物損事故で重要なものは「証拠」となります。

証拠とは代表的なものはドライブレコーダー、次に店頭についている防犯カメラなどの情報です。どちらにしても、当たった瞬間の動画と「車のナンバー」が捉えられれば、証拠になるといえます。

当て逃げの罪・罰則罰金

🤔当て逃げを起こした場合、どのような責任が課せられる?

当て逃げ事故の問題は「立ち去ってしまった」ことではなく、 道路交通法で定められている「事故報告の義務」と「危険防止措置の義務」を怠ったことで罰せられます。

道路交通法の該当箇所を要約すると、下記のように定められています。

【道路交通法第72条第1項】

交通事故発生時、運転者等は即座に停止し、負傷者救護や危険防止の措置を講じ、警察官または最寄りの警察署に事故詳細を報告しなければならない。(要約:スマートマネーライフ編集部)

出典:法令検索|道路交通法

もう少し具体的に、民事責任と刑事責任と行政責任を整理しましょう。

とにかく、だれかの車に当ててしまった場合は、きちんと報告すれば民事責任のみ負うことになります* 。しかし車を止めずに走り去るり、危険防止の対応もせず警察に報告しないと刑事・行政責任の罰則が与えられます。

| 民事責任 | 刑事責任 | 行政責任 | |

|---|---|---|---|

| 去った | 〇 | 〇 | 〇 |

| 申告した | 〇 | - | - |

| 内容 | 被害者に生じた損害を賠償 ・車の修理費用 ・代車費用 など | ・報告義務違反:3ヵ月以下の懲役または5万円以下の罰金 ・危険防止等措置義務違反:1年以下の懲役または10万円以下の罰金 | ・危険防止等措置義務違反:違反点数5点 ・安全運転義務違反:違反点数2点 |

*他人の所有する建造物を損壊させた場合には、運転過失建造物損壊罪に該当する可能性もあります。

出典:ベンナビ交通事故|物損事故の違反点数はゼロ|罰金や処罰に対する知識まとめ

当て逃げは駐車場でよく起こる

当て逃げは被害者が遅れて車の損害に気づくことになります。そのため車が止まっている駐車場などで起こることが多い事故といえます。

特に駐車場の角地に止めている場合は、車が右左折する場所になるため当てられる可能性が大きいといえます。

駐車場で当て逃げされたら犯人は特定できる?

駐車場で当ててしまった本人がきちんと申告・事故報告をしてくれればいいのですが、 駐車場での当て逃げの場合は被害者がいないためそのまま走り去ってしまうケースが多いです。

残ったものが傷だけである場合、犯人の特定が非常に難しくなります。結局犯人がわからない、証拠もない状態で車の傷は当てられた側が修理することとなり、 痛い出費で泣き寝入りとなってしまいます。

犯人が逃げた後でも、警察が物損事故として捜査するためには証拠が必要になります。証拠の鍵になるのはドライブレコーダーです。

当て逃げとドライブレコーダー

当て逃げをした車のナンバーが写っていれば、 相手が割り出せるため修理代の請求が可能になります。ただし、駐車中は電源が切れていたり、死角に当てられてしまうという可能性もありますのでドライブレコーダー選びには注意が必要です。

🤔ドライブレコーダがない、もしくは証拠が映っていなかった場合は?

周囲の防犯カメラを確認してみる。

コンビニの駐車場や、コインパーキングの監視カメラなど現場付近に監視カメラがあれば管理者に頼んで映像を確認してみるという手もあります。

駐車場で当て逃げされた?その後どうなる?

犯人は見つかるのか?見つからないのか?当てられた傷の修理はいったいいくらなのか?駐車場での当て逃げの実態は気になるところです。

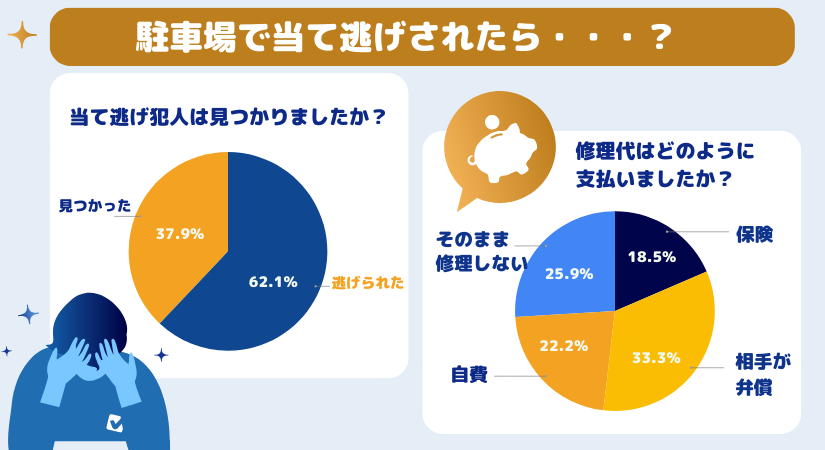

そこでセレクトラは駐車場て当て逃げされた経験のある30名にアンケート調査を実施しました。当て逃げ被害者のリアルな経験談を紹介します。

- 経験者調査まとめ

- 泣き寝入りは過半数

- 車の修理は「そのまま」もしくは「自費」

- 保険は使いたくても使えない

- あればよかった機能・補償は「ドライブレコーダー」と「車両保険」

泣き寝入りは過半数

「当て逃げされたら、泣き寝入りするしかない」とよく聞きますが、現在はドライブレコーダーが普及してきた影響か、 当てた相手が見つかった回答者が37%いました。 必ずしも当て逃げで泣き寝入りする人は圧倒的多数ではないことがわかります。

車の修理は「そのまま」もしくは「自費」

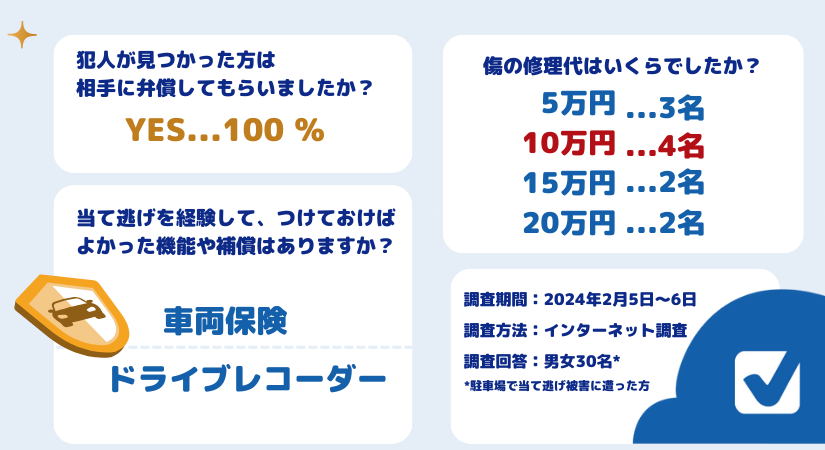

犯人が見つかった方は、全員

さらに自腹金額は最高20万円〜最小5万円とでした。 自分は何も悪くもないのに5万円でも支払いたくないというのが本当のところだと思います。

修理代に保険・・使いたくても使えない

自費の回答者には「車両保険を付けていなかった」「保険の免責金額内の修理代だった」「翌年の保険料が心配だった」といった回答もあり、 保険を使いたくても使えない事情を抱えた回答者もみられました。

質問:修理代に保険を使いましたか?

傷があまり目立たなかったからと保険を使うと以後の保険料が心配だから。 — はてな 滋賀県67歳男性

車両保険入っていなかった —ブルちん 静岡県71歳男性

いいえ、免責があるから —小ライス大盛!愛知県54歳男性

あればよかった車両保険・ドライブレコーダー

当て逃げ事故を経験した回答者につけておけばよかった😢と後悔している機能や補償について確認したところ、 車両保険とドライブレコーダーが挙げられました。

車両保険は付帯すると保険料が上がります。ドライブレコーダーもコストがかかってしまいます。急な出費は絶対避けたい。 新車で傷つけたくない。などの場合は検討してみる価値はあるようです。

傷の修理は少し待って

自分の車の傷は物的証拠になります。 警察や保険会社の調査員が確認した後、対処法が決まったら修理するようにしましょう

番外:当て逃げ事故にはこんなパターンもある

当て逃げ被害者の回答にはありませんでしたが、 犯人が特定できても相手の状況によっては請求できないケースもあるのです。

犯人を特定できたが相手に請求できない

せっかく相手が見つかっても、相手が無保険・支払い能力がない場合は、自腹もしくは自分の保険金で傷を修理することになります。

💡相手が判明していて、車両無過失特約(等級プロテクト特約)が保険契約についている場合、自分の車両保険で車の修理をしても等級ダウンを避けられます。

当て逃げに備えるための保険選択

次に当て逃げの被害でかかるコストと保険について解説します。まず、車両保険を付けていればかならず当て逃げ事故に対応できるのでしょうか?

実は車両保険を付けていても契約内容によっては、保険が使えない場合があります。さらにせっかく保険が使えても翌年の保険料が上がってしまうということもあるのです。

当て逃げ事故と車両保険のポイントは下記のとおりです。

- 車両保険で当て逃げ事故は対象になる?

- 車両保険に免責金額の設定がある?

- 車両保険を使ったら翌年の保険料が上がる?

🚗ついていたらより助かる:弁護士費用特約と車両無過失事故特約(しゃりょうむかしつじことくやく)

それでは順に解説していきます。

車両保険で当て逃げ事故は対象になる?

当て逃げ事故の傷を保険でカバーしようと思ったらまず「車両保険」に入っている必要があります。

保険には下表のとおり4つの基本補償があり、車両保険はその一つです。

| 基本補償 | 保険が守ってくれるリスク |

|---|---|

| 対人賠償責任保険 | 相手を死傷させた場合の賠償金 |

| 対物賠償責任保険 | 相手の車やモノを破壊した場合の賠償金 |

| 人身傷害保険 | 自分が死傷した場合の治療費費用など |

| 車両保険 | 自分の車が壊れた場合の修理費用など |

自分の車の損害補償である車両保険は、どの保険会社もオプションで選べるようになっています。 当て逃げは自分の車の傷の修理代金ですので、車両保険の契約を指定していればカバーすることができます。

しかし、車両保険は保険会社が保険金を支払う可能性が高い保険ですので、 車両保険を付けると、毎年払う自動車保険料は高くなります。 そのため車両保険の加入率は、約66.5パーセント*程度にとどまっています。

*出典:セゾン自動車火災保険|車両保険

車両保険の補償範囲-当て逃げはカバーできる?

車両保険は一般条件(フルカバー)で契約すると、車両保険を選択しない場合に比べて保険料が倍近く高くなることがあります。

そのため各保険会社は車両保険の対象になる事故の範囲を小さくすることで、💴保険料が割安になるプランも用意されています。

この補償範囲が小さいプランをエコノミー条件・限定条件・車対車+Aと呼びます。

「当て逃げ」は通常一般条件の車両保険が付いていればカバーされます。注意点はエコノミー条件の契約です。

エコノミーという名称は同じでも、当て逃げ(相手のわからない車両損害)が保険の対象になるかどうかの補償範囲は保険会社によって違います。当て逃げをカバーしたい場合は必ず車両保険の契約範囲を確認してください、

| 当て逃げが補償対象になる保険会社 | 当て逃げが補償対象外の保険会社 |

|---|---|

| ・東京海上 ・損保ジャパン ・あいおいニッセイ同和 ・三井住友海上 ・ソニー損保(2024年1月1日以降始期) ・三井ダイレクト損保 ・楽天損保 ・イーデザイン損保 | ・ソニー損保(2023年12月31日以前始期) ・セゾン自動車火災保険 ・アクサダイレクト ・チューリッヒ保険 ・SBI損保 |

*傷をつけた相手が不明の事故を指します。

(2024年2月6日時点にスマートマネーライフ編集部が調べた保険会社の情報です。)

🤔当てた相手が判明した場合は?

当てた相手が申告した。もしくは相手のナンバーから加害者が判明した場合は、「当て逃げ」ではなく「車対車の衝突事故」となります。

「車対車の衝突事故」は一般条件(フルカバー)はもちろん、エコノミー条件でもカバー可能です。 相手がわかっている場合はまず相手に損害賠償を求めます。 そのため相手の保険(対物賠償)でカバーされるのが一般的です。

相手が無保険かつ支払能力がなかった場合等に、自分の車両保険を適用します。

車両保険に免責金額の設定がある?

当て逃げが補償される保険契約であれば、次に免責金額を確認しましょう。 免責金額とは、ある一定の金額までは保険適用をしないという契約です。

免責金額を高めに設定すると保険料は安くなりますので、車両保険を付けた場合の保険料を抑える方法の一つになります。

車両保険1回目は5万円、2回目は10万円といったように免責金額(=自己負担額)を設定することができます。

経験者の修理代を確認したとおり当て逃げによる修理金額は5万円~20万円ですので、ちょうど免責金額の範囲を超えるかどうかの損害といえます。

車両保険を使ったら翌年の保険料が上がる?

自動車保険は「等級制度」を利用して、契約者ごとに事故歴を管理しています。 そのため保険を適用した人はリスクの高い契約者とみなされ保険料が高くなります。

当て逃げ事故は3等級ダウン事故

当て逃げで自動車保険を使うと、翌年の等級は「3等級ダウン」となります。

保険契約は、記名被保険者の等級が高ければ高いほどリスクが小さいとみなされ、 保険料が割引かれるため、等級が下がる🚗👇いうことは、保険料が上がる💴👆ことになります。

保険を使った場合、翌年度は3等級ダウンした上で、事故あり係数適用期間が3年加算されます。

次に車両保険に加入した年間保険料50,000円無事故10等級の場合を条件にして「3等級ダウンした場合」と、「無事故の場合」で保険料のインパクトを確認してみます。

| 経過年数 | 3等級ダウン事故 | 無事故 |

|---|---|---|

| 翌年 | 事故あり7等級 | 無事故11等級 |

| 80,000円 | 48,000円 | |

| 2年目 | 事故あり8等級 | 無事故12等級 |

| 79,000円 | 46,000円 | |

| 3年目 | 事故あり9等級 | 無事故13等級 |

| 76,000円 | 43,500円 | |

| 事故後3年 合計保険料 | 235,000円 | 139,000円 |

シミュレーション引用:ソニー損保|保険料を使うと、どれくらい保険料が高くなるの?

車両保険を使うべきか?

結論 差額は3年で96,000円。10万円の修理なら自腹。20万円の修理なら使った方が良いという判断ができます。

保険の使用で等級がダウンすることを考えると、保険金を使わない方が得という可能性もあります。 車両保険は支払われる保険金と、等級ダウンにより今後増額するであろう保険料をシミュレーションして判断しましょう。

ついていたらより助かる:弁護士費用特約・車両無過失事故特約

次に幸いにも当て逃げの犯人が見つかった場合について説明します。

まず、あなたが駐車していた自分の車にぶつけられた場合には、あなたに過失はありません(=無過失)。 あなたが無過失の場合は、あなたの保険会社は示談に入れません。そのため自分で示談する必要があります。

⚖️弁護士費用特約

たとえば任意保険に入っていない相手。連絡をしてこない相手などの場合は弁護士費用特約があると示談を弁護士に任せられるため安心です。

弁護士費用特約は保険を使用しても等級が下がらないノーカウント事故となります。

もしも相手が現場で判明した場合は、現場から離れたあとも確実に連絡がとれる状態にしましょう。

- 事故相手に確認すること

- 名前と電話番号を聞く

- 相手の保険会社にその場で連絡をしてもらう

- 車のナンバーを記録する

- 免許証の写真を撮らせてもらう

弁護士費用特約を付けても「安い」保険会社

編集部が全10社の保険会社の見積もりを計算しました。車両保険フルカバーに加えて弁護士費用を付帯しても 保険料が安い保険会社は下記の3社となりました。

| 順位 | 保険会社 | 年間保険料 |

|---|---|---|

| 1位 | セゾン自動車火災保険 おとなの自動車保険 見積もりへ | 105,580円 月々9,590円(12回) |

| 2位 | SBI損保 見積もりへ | 105,900円 月々9,510円(12回) |

| 3位 | アクサダイレクト 見積もりへ | 111,090円 月々10,180円(12回) |

誰でも運転できて、何歳でも運転できる条件となりますので年間保険料が10万円を超えていますが、「本人・配偶者限定」「30歳以上限定」などの条件を付けることで さらに安くなりますので、自動車保険の一括見積もりでより安くなる条件で見積を確認してみてください。

😮💨車両保険無過失事故特約

ここまで何度か説明した通り、 車両無過失事故特約とは、自分に過失のない事故で車両保険を適用しなければならくなった場合、 保険を受かっても等級ダウンしない(ノーカウント)特約です。

ただし、この特約は「当て逃げ」のように相手自動車が不明な場合には適用されません。 相手の自動車、およびその運転者または所有者が確認できた場合の事故に限り使える特約です。

そのため、犯人がわかっているのに弁償してくれないといったような場合で、 傷の修理は自分の車両保険でカバー。等級はダウンさせないという対応が可能です。

こちらの特約は、どの保険会社にもあるわけではなく、一部の保険会社に限られますので注意が必要です。

| 車両無過失事故特約が自動セットされる保険外会社* |

|---|

| ・東京海上 ・損保ジャパン ・あいおいニッセイ同和 ・三井住友海上 ・セゾン自動車火災保険 ・楽天損保 ・イーデザイン損保 |

*車両保険を付帯した場合 (2024年2月6日時点にスマートマネーライフ編集部が調べた保険会社の情報です。)

まとめ:当て逃げにあったら?

いかがでしたでしょうか。最後に当て逃げにあったら対処法のポイントをまとめました。当て逃げは避けられない事故といえます。だからこそもし起こった場合にどう対処するべきか対処法を知っておくと、後悔のない対応ができるはずです。

当て逃げに合った場合の対処法

- 警察に通報し、事故証明をもらう

- 事故現場や車両の状態を記録

- ドライブレコーダーもしくは、目撃者や近くの防犯カメラも確認

- 保険料のアップも加味して保険を使うかどうか見極める

当て逃げに備える保険の選び方

- ドライブレコダーを検討

- 車両保険は「当て逃げ」カバーのある補償内容を選ぶ

- 万が一、相手が見つかったら弁護士費用特約が助かる

- 車両無過失事故特約があるとより安心

事故車は損傷が大きい場合、修理費用が高額になりがちです。

事故車の売却先にお悩みの方は、事故車買取専門の「タウ」にご相談ください。