本記事は一部アフィリエイトプログラムによる収益を得ています。

本記事は【広告】を含みます。

【2026年】50代自動車保険の年間・月額平均相場 - ネットと大手の相場も詳しく紹介

更新日

50代の自動車保険をパターン別に平均相場を紹介します。類似の見積もり条件でも大手保険会社の相場とネット型保険会社の相場は変化します。保険料見積もり評価の目安にしてください。

目次

50代年間・月額保険料の平均相場

50代の月額保険料の相場は条件によって変化します。そのため一つの保険料を提示できませんが、車両保険を付けた場合と付けない場合の相場を紹介します。

| パターン | 車両保険 なし | 車両保険 あり |

|---|---|---|

| 20等級 夫婦で利用 | 年間約15,000円 月々1,400円 | 年間約39,000円 月々3,600円 |

| 親子で車1台 運転する人 年齢制限なし | 年間約40,000円 月々3,700円 | 年間約110,000円 月々10,000円 |

| セカンドカー 7等級 | 年間約25,000円 月々2,400円 | 年間約51,000円 月々4,800円 |

🚗相場保険料の見積条件を確認する

| 年齢・等級・免許 | 55歳・20等級・ゴールド 51歳・7等級・ゴールド(セカンドカー) |

| 運転者の情報 | 運転者範囲:本人・配偶者限定/制限なし(親子1台) 年齢条件:30歳以上/制限なし(親子1台) |

| 車の情報 | 車種:普通車 初度登録:2021年10月 地域:神奈川県 年間走行距離:5,000km超 |

| 補償条件 | 対人賠償・対物賠償:無制限 人身傷害:3000万円(搭乗中のみ) その他保険会社毎自動セットの補償 ※車両保険ありの場合 補償範囲:一般条件 保険金額:240万円/145万円(セカンドカー) 免責金額:5万円‐10万円 |

| 見積取得保険会社 | 【代理店販売型大手損保】三井住友海上火災保険株式会社・損害保険ジャパン株式会社 【ネット販売型ダイレクト損保】アクサ損害保険株式会社・イーデザイン損害保険株式会社・SBI損害保険株式会社・SOMPOダイレクト保険株式会社・ソニー損害保険株式会社・チューリッヒ保険会社・三井ダイレクト損害保険株式会社・楽天損害保険株式会社 |

\ 無料!3分で完了/

自動車保険

無料一括見積もりへ

ネット型保険会社と大手損保の年齢別相場比較

保険会社には、保険料安く抑えられるネット販売型の保険会社と、代理店を介して契約する代理店型保険会社の2種類があります。この2タイプは保険料相場に差があるため、ここでは2つに分けて相場を紹介します。

ネット販売型:

インターネットで個人が直接契約できる保険会社

代理店販売型:

カーディーラーや修理工場、ほけんの窓口などの保険代理店を通して契約する保険会社

インターネットで個人が直接契約できる保険会社

代理店販売型:

カーディーラーや修理工場、ほけんの窓口などの保険代理店を通して契約する保険会社

また、類似条件で保険料の安い保険会社も紹介しますので、業界最安値もぜひ参考にしてください。

55歳夫婦で利用│保険料相場と安い保険会社

55歳夫婦で1台普通車を共有するパターンの相場です。

| パターン | 車両保険 なし | 車両保険 あり |

|---|---|---|

| ネット型損保 | 年間約14,000円 月々1,300円 | 年間約34,600円 月々3,200円 |

| 大手損保 | 年間約22,000円 月々1,900円 | 年間約59,100円 月々5,000円 |

| 55歳20等級 本人・配偶者限定│保険料の安い保険会社 車両保険あり |

|---|

|

親子で1台(運転する人、年齢制限なし)│相場と安い保険会社

親子で自動車を共有する場合は家族限定という制限もできますが、念のため、運転者・年齢制限なしの補償範囲の広い場合の相場を紹介します。

| パターン | 車両保険 なし | 車両保険 あり |

|---|---|---|

| ネット型損保 | 年間約35,400円 月々3,200円 | 年間約97,900円 月々8,700円 |

| 大手損保 | 年間約58,100円 月々5,000円 | 年間約162,200円 月々14,100円 |

| 55歳20等級 運転者・年齢制限なし│保険料の安い保険会社 車両保険あり |

|---|

セカンドカー│相場と安い保険会社

子どもの運転によって、新しい自動車保険契約をする場合を想定。セカンドカー割引の条件が揃えば7等級から契約可能です。

| パターン | 車両保険 なし | 車両保険 あり |

|---|---|---|

| ネット型損保 | 年間約22,600円 月々2,200円 | 年間約45,100円 月々4,300円 |

| 大手損保 | 年間約34,500円 月々3,000円 | 年間約72,900円 月々6,300円 |

| 51歳7等級 本人・配偶者限定│保険料の安い保険会社 車両保険あり |

|---|

|

特約を付けた場合の相場はいくら?

子どもと同じ自動車で自動車保険の契約範囲を広げる場合、子どもが想定外の事故に遭った場合を想定して、弁護士費用特約やファミリーバイク特約もぜひ検討しましょう。

弁護士費用特約│相場と安い保険会社

弁護士費用特約とは

自動車事故などで被害者になった場合、損害賠償請求を弁護士に委任する弁護士費用や、法律相談費用をカバーします。

自動車事故での弁護士費用か、日常生活もカバーできるか選べます。相場は「自動車事故のみ」で算出しています。

| パターン | 車両保険 なし | 車両保険 あり |

|---|---|---|

| ネット型損保 | 年間約39,600円 月々3,600円 | 年間約102,160円 月々9,100円 |

| 大手損保 | 年間約62,500円 月々5,420円 | 年間約166,600円 月々14,500円 |

| 55歳20等級 限定なし弁護士費用特約あり│保険料の安い保険会社 車両保険あり |

|---|

ファミリーバイク特約│相場と安い保険会社

ファミリーバイク特約とは

原付など(125CC以下のバイク)で起こった事故を人身傷害型の契約と同じ範囲でします。借りたバイクでも、複数台でもカバーされるので原付に乗る可能性のある家族がいる場合は加入を検討しましょう。

相場は「人身傷害型」で算出しています。

| パターン | 車両保険 なし | 車両保険 あり |

|---|---|---|

| ネット型損保 | 年間約56,100円 月々5,000円 | 年間約118,700円 月々10,600円 |

| 大手損保 | 年間約83,400円 月々7,200円 | 年間約187,540円 月々16,300円 |

| 55歳20等級 限定なしファミリーバイク特約あり│保険料の安い保険会社 車両保険あり |

|---|

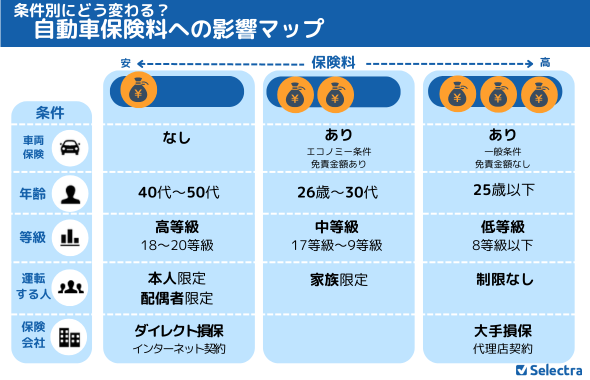

自動車保険料に影響する条件

これまで確認した通り、自動車保険の保険料はさまざまな要因が絡み合って決まります。そのため、保険見積もりを取る際には多くの点を確認する必要があり、保険料も個々の条件によって異なります。

保険料に影響を与える要素は多数ありますが、特に保険料に大きな影響を与える項目を図にまとめました。縦軸には保険契約時の条件を示し、横軸には保険料を示しています。右に進むほど保険料が高くなることを示しています。。

\ 無料!3分で完了/

自動車保険

無料一括見積もりへ

車両保険は?

相場の表でも明らかなとおり、車両保険は自動車事故で使用する確率が高い補償のため、ある場合とない場合では保険料が倍ほど変わります。

車両保険は事故で車が全損。使えなくなった場合のことを考えて、一般条件で付帯しておくことをお勧めします。なぜなら車の再購入費用数百万円と車両保険を付帯することによる保険料の値上がり分では、再購入費用の方が断然大きいからです。

より詳しい車両保険の必要性については、専門家の吉野祐一さんのQ&Aを参考にしてください。

年齢・等級は?

自動車保険の保険料は年齢毎の事故率が反映されています。若い方が事故を起こしやすいため、同じ20代でも21歳と28歳では21歳の方が保険料が高くなります。

さらに等級が高ければ高いほど保険料は安くなります。

スマートマネーライフの調べでは、50歳の90%は最高等級20等級の保持者でしたので、50代は年齢・等級ともに最安値レベルの自動車保険を享受することができるといえます。

子どもに等級を譲ってセカンドカー契約として7等級から契約する場合は、7等級の相場を確認してみてください。

運転する人は?

自動車保険は自動車を特定して契約します。そのため、その自動車を運転する可能性がある人は誰か?という点も事故に遭うリスクと関係しますので保険料に影響します。

契約者だけもしくは配偶者だけが運転する場合は保険料が割安になりますが、誰でも運転できる契約にすると保険料は高くなります。

子どもが新たに運転する場合は、保険料は割高になりますが家族限定・もしくは運転者の制限なしとする必要があります。

保険会社の種類は?

自動車保険を販売している会社は、大きく代理店を通して保険に加入する代理店型保険会社と、インターネットで契約できるダイレクト型保険会社の2種類あります。

代理店型保険会社は大手損保ですが、代理店のコストがあるため保険料は高めになります。一方ダイレクト型保険会社は割安の保険会社です。

ダイレクト型保険会社と代理店型保険会社の相場の違いもパーターン別にまとめています。

50代が任意保険を安く抑える方法

50代は年齢・等級の面で保険料が安くなる条件が揃っています。それでも保険料が気になる場合は、車両保険の免責金額を上げる、保険会社毎に保険料を比較する。といった方法で安くなる可能性があります。

✓車両保険の免責金額を上げる

✓保険料見積もりを比較する

✓年間一括払いで支払う

車両保険の免責金額を上げて安くする

車両保険の保険料を抑えるために、効果的なのは免責金額を設定することです。免責金額とは設定した金額までは保険金を請求することができません。

10万円や20万円の免責金額を設定すると、その金額の損害までは自費になりますので、保険会社としては支払う保険金やコストを抑えられるため免責金額を設定しない場合に比べて保険料は安くなります。

免責金額の高額設定ができる保険会社はこちらです

おとなの自動車保険

車両安い保険会社を選ぶ

車両保険をカスタムできる保険会社

【セゾン自動車火災保険】おとなの自動車保険は車両保険の選択肢が充実。最大割引13,600円|

🏢車両安い保険会社を選ぶ

【アクサダイレクト】車両保険を付けた保険料が特に安い。最大割引20,000円

【SBI損保】業界最安値水準ながらも補償は充実。最大割引14,500円

保険会社の見積もりを比較する

相場で紹介した通り同じ条件でも、代理店販売型の大手損保と、ネット販売型のダイレクト損保では、ダイレクト損保の方が安くなります。

ダイレクト損保は、販売代理店がない。年齢で小刻みに保険料を設定している。走行距離で保険料を調整する。といったことができます。

そのため大手損保より合理的に保険料を算出できる点から割安になります。

ただし注意点としては、18歳~20歳。もしくはよく車に乗る方で、年間走行距離が1万キロ以上ある場合は、大手損保の方が安くなる場合があります。必ず自分の条件で見積を取ってみましょう。

年間一括払いで保険料を支払う

自動車保険料は年間保険料を一括で払える場合と、月払いで払う場合があります。月払いの方が管理コストがかかるため年間一括支払い保険料より高くなります。

また、スマートマネーライフが確認した業界最安値の保険料であるチューリッヒネット専用自動車保険は年間一括払いのみ契約可能です。資金に余裕がある場合は一括を検討しましょう。

まとめ:50代の自動車保険 月額平均相場

20代の自動車保険は高額になりがちですが、上記の方法を活用することで、保険料を抑えることができます。

自分のライフスタイルや予算に合った保険を選び、安心して運転を楽しんでください。

また、不要な車の処分を検討している方は、廃車買取の「ハイシャル」にご相談ください。