本記事は一部アフィリエイトプログラムによる収益を得ています。

本記事は【広告】を含みます。

【2026年】ネット自動車保険おすすめできない?プロ300人が指摘するデメリット

更新日

2026年、家計を直撃する固定費の中でも、特に年々重くなっているのは自動車保険料です。2025年から続く大手損保4社の値上げラッシュを受け、安価な「ネット型(ダイレクト型)」への関心が高まっています。

しかし、いざ検討を始めると「安かろう悪かろうなのでは?」「事故の時に困るのでは?」という不安から、踏み切れない方も多いのではないでしょうか。

そこで本記事では、以下2つのデータから「安さ」で選ぶ前に知っておくべきデメリット・注意点は何か。あなたはネット型損保が向いているか。おすすめできるかどうかをファイナンシャルプランナーの宇野氏のコメント共に紹介します。

\ネット損保をすぐ比較するなら/

3分で完了、無料一括見積もりへ

- ネット型加入者100名への本音アンケート(推奨度)

- お金の専門家300名への独自調査(ネット損保乗り換えのデメリット・注意点)

目次

そもそも何が違う?代理店型とネット型の「仕組みと手間の差」

ネット型が「おすすめできない」と言われる背景を正しく理解するために、まずは代理店型との違いを整理しましょう。

1. 保険料が決まる「仕組み」の違い

自動車保険は、その販売スタイルによって大きく2つに分類されます。

- 代理店型(従来型・代理店型)

- 特徴:カーディーラーや保険代理店を介して契約します。

- メリット:対面で相談でき、手続きを「お任せ」できる安心感があります。

- コスト:保険料に「代理店手数料」が含まれるため、ネット型に比べ割高になります。

- 主な会社:東京海上日動、損保ジャパン、三井住友海上など。

- ネット型(ダイレクト型)

- 特徴:ネットを介して保険会社と直接契約します。

- メリット:代理店手数料や書類コストをカットしているため、保険料が割安です。

- コスト:自分で補償内容を確認し、手続きをすべて自分で行う必要があります。

- 主な会社:ソニー損保、アクサダイレクト、SBI損保など。

2. 「どこまで自分でやるか」の具体例

「ネット型は面倒」と言われる具体的なポイントは、契約から事故対応までの「自分で行う範囲」にあります。

| 代理店型 | ネット型 | |

|---|---|---|

| 見積もり | 代理店が提示 | ネットで確認 |

| 契約 | 代理店が代行(書類記入・押印要) | ネット申し込み |

| 変更手続き | 代理店が代行(書類記入・押印要) | ネット手続き |

| 支払い | 口座振替・コンビニ払い・クレジットカードなど多様 | クレジットカード・コンビニ払いのみなど制限あり |

| 更新 | 代理店から連絡・見積書提示 条件変更は代理店相談 | 保険会社から連絡・見積書提示 条件変更はインターネットで対応 |

| 事故対応 | 代理店が保険会社の窓口になることが多く、代理店の担当者と対面相談も可能 | 自分で保険会社とLINEやメールでやり取り。保険会社との面談は場合による。 |

\ネット損保をすぐ比較するなら/

3分で完了、無料一括見積もりへ

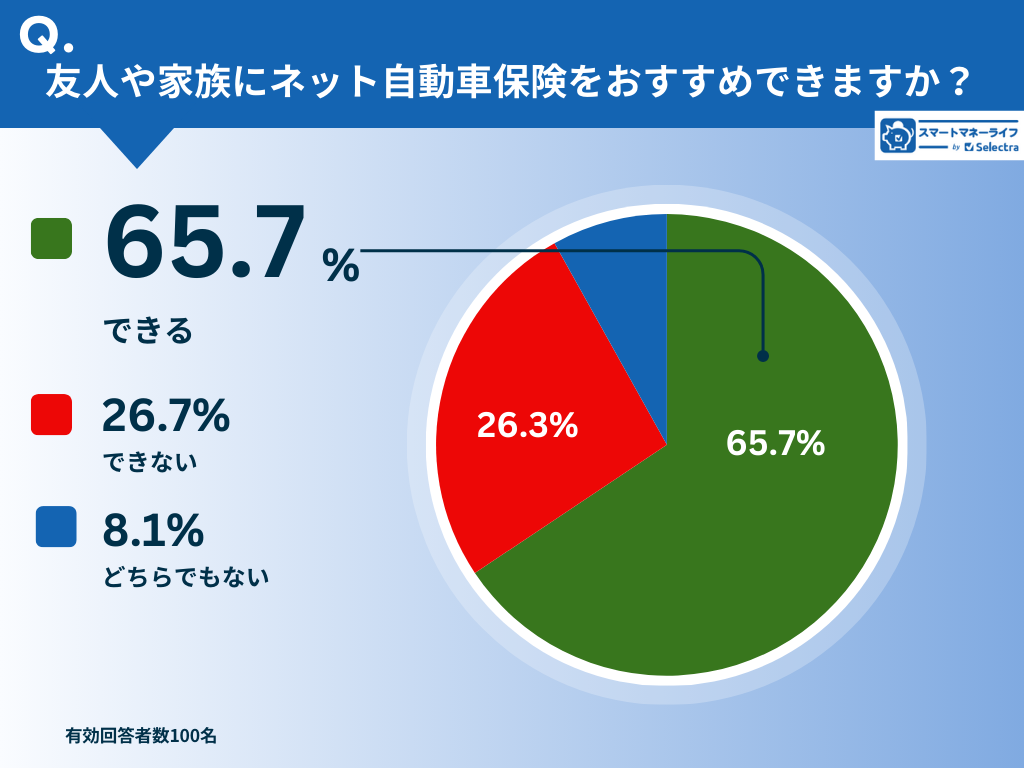

【100名調査】加入者100名に聞いた「家族や友人にネット型をすすめられますか?」

加入者100名に「友人や家族におすすめできるか」を聞いたところ、意外な結果が出ました。

100名本音アンケート調査▼

| アンケート調査 | |

|---|---|

| 調査期間 | 2025年2月初旬 |

| 調査対象 | 【ネット型(通販型)自動車保険】に加入している方100名 |

| 調査方法 | インターネット調査 |

| 調査機関 | 株式会社マクロミル |

| 設問内容 | ネット型自動車保険を選んだ理由を教えてください。(複数選択可) 加入した保険会社を教えてください。 相談してよかったと思えることはありましたか?(提案内容や担当者の態度など) 友人や家族にネット型自動車保険をおすすめできますか? おすすめできる・おすすめできないの理由を教えてください。 |

おすすめできる:65.7%

おすすめできない:34.3%

約6割以上が満足している一方で、3人に1人は「手放しではすすめられない」と感じています。その理由をさらに調査すると、圧倒的に多かった回答が 「人による」という回答でした。

これは「おすすめできない」と答えた人たちが共通して「個人の好みの問題」と考えているためといえます。 では、ネット型への乗り換えで求められる「個人の好み」とは具体的に何を指すのか。お金の専門家300名への調査から、その正体を解明します。

【専門家300名調査】「ネット自動車保険」乗り換え時の3つのデメリット・注意点

「ネット型は安いけれど、万が一の時に本当に大丈夫なのか?」 そんな不安を解消するために、私たちは「お金に関する高度資格を持つプロ」300名に、自らもネット型を選んでいるのか、選んでいるのなら何をデメリットと認識し、注意しているのかを徹底調査しました。

まず、ネット損保は専門家の間では圧倒的に選ばれています。一般的にはまだ少数派と言われるネット型が、プロの世界では常識となりつつある実態が見えてきました。

\更新が迫っていても、見積もりからそのまま申込/

3分で完了、無料一括見積もりへ

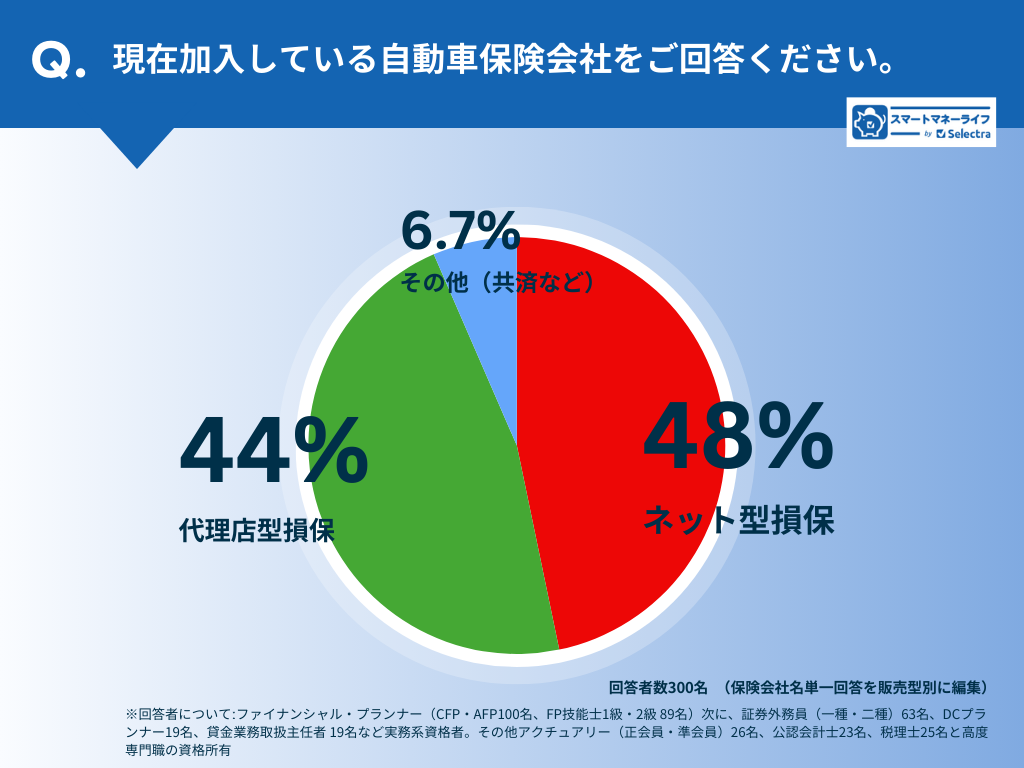

お金プロの約半数が「ネット型」を選択している事実

自動車保険市場全体におけるネット型損保のシェア(正味保険料ベース)は、依然として10%に満たない状況です。しかし、専門家300名への調査では、48.0%と約半数が「ネット型」を選択しているという驚きの結果が出ました。

市場シェアと専門家の選択率にこれほどの違いがあるのはなぜでしょうか。その理由は、専門家がネット型を選ぶ動機を調査したデータに現れています。

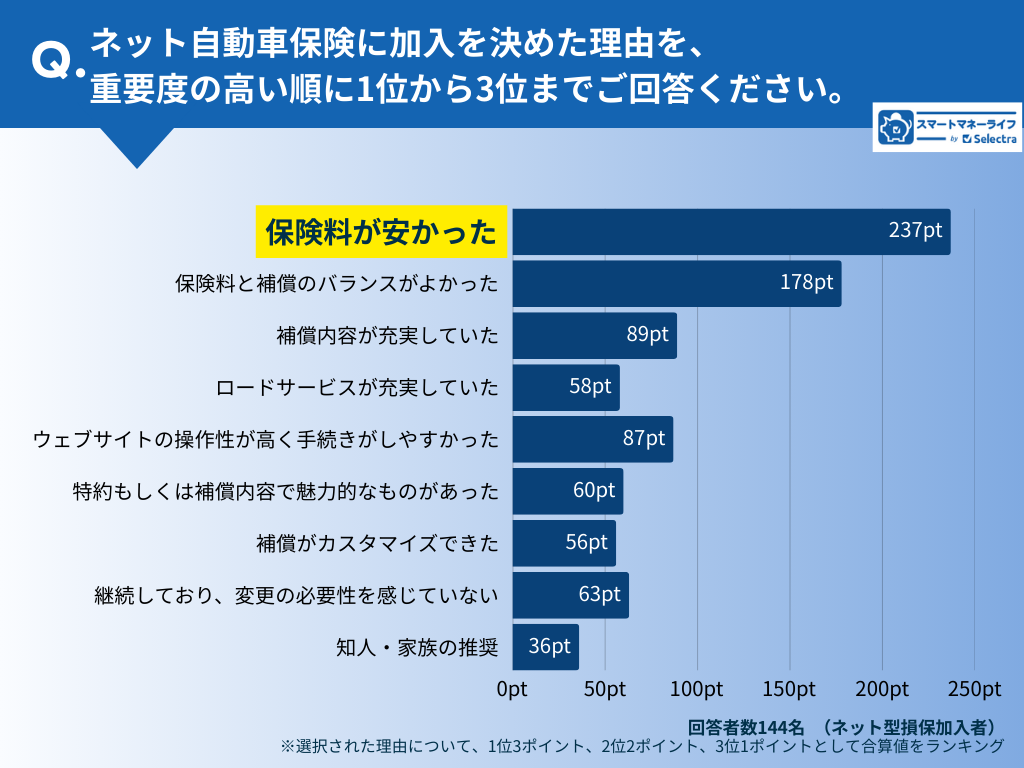

ネット型を選んだ理由の第1位は「保険料が安かった」こと。これは一般ユーザー100名への調査結果とも一致します。

安さを重要視する一方で、プロが理解した上で受け入れている「ネット型のデメリット・注意点」とは具体的に何なのか。乗り換え前に必ず知っておくべき3つのポイントを解説します。

お金の専門家300名アンケート調査▼

| アンケート調査 | |

|---|---|

| 調査期間 | 2026年1月15日~1月19日 |

| 調査対象 | 金融関連の資格を保有している300名(男性250名・女性50名) スクリーニング調査9,000名 |

| 調査方法 | インターネット調査 |

| 調査機関 | アイブリッジ株式会社 |

| 本調査設問内容(抜粋) | 【現在加入している保険会社】 現在加入している任意保険(自動車保険)の保険会社名をご回答ください。 ※複数台自動車をお持ちの方は、最も使用頻度の高い自動車の自動車保険をお選びください。 ※複数台所有している方は主に使用している自動車の保険会社名をご回答ください。 【加入の決め手】 現在の保険会社に加入を決めた理由を、重要度の高い順にご回答ください。 ※重要視する選択肢から、1位〜3位までランキング形式でお答えください。 【専門家として】 近年ネット型損保への乗り換えを検討するユーザーが増えています。 現在代理店型の自動車保険に加入している人が、将来ネット型へ切り替える際に見落としやすい補償の注意点と、その対策を教えてください。 |

注意点1:事故対応における「サポートの深さ」の差

ネット型でも「事故対応」は行われますが、代理店型のような「専任担当者による伴走」はすべてのネット損保には期待できません。また、事故時の対応も基本はオンラインもしくは電話になります。 専門家は、有事の際のサポートが代理店に比べて「事務的」になりがちな点を危惧しています。

専門家の指摘:

- 「担当者が固定されず連絡頻度が少ないなど、事故対応の深さに差が出ることがある」(回答74 FP税理士 岐阜県男性 ネット型加入)

- 「代理店だと割とどんな時でも話が付いたりして融通が利くけどネット型は決まりきった時間や手順でないと手続きができないので融通が利かなくて不便に感じることがある。なので事前にチェックするとすれば会社の営業時間や営業体制、担当者制かどうかをチェックするべき」(回答156 大阪府男性 証券外務員 ネット型加入)

解説:

ネット型は、効率化のために「チーム制」で対応することが多く、電話のたびに担当者が変わることも珍しくありません。代理店型なら「いつもの担当者」があなたの不安を汲み取ってくれますが、ネット型では「自分で進捗を確認し、主張すべきを主張する」能動的な姿勢が求められます。

事故対応に担当者がつくネット損保を厳選するなどするか、最初から「事務的なやり取り」を割り切って進められる人でないと、有事の際に強いストレスを感じることになります。専任担当者がつくネット損保▼

注意点2:「補償重複」や「特約外れ」が起こる可能性

ネット型は、自分一人で見積画面を操作します。そのため、プロの目があれば回避できるはずの「無駄な支払い」や「肝心な時の補償不足」に気づかないリスクは多数の専門家が指摘する注意点です。

専門家の指摘:

- 「弁護士費用特約と個人賠償責任保険の重複もしくは付帯忘れ。現契約の保険証券と徹底した睨めっこが必要です。」(回答233 岡山県男性 損害保険募集人 代理店型加入)

- 「ネット型の自動車保険は安い・手続きが早いというメリットが強い一方で、代理店型から切り替えるときに“気づかないまま補償が弱くなる”ケースがよくある。 代理店が対面で補償を厚めに組んでくれていた分、ネット型では自分で選ばないと抜け落ちることがあるからで、 見落としポイントを押さえておくと満足度が高い切り替えができるのではないかと思う。 」(回答107 東京都男性 公認会計士 ネット型加入)

解説:

自動車保険には、家族の誰か一人が入っていれば全員をカバーできる特約がいくつかあります。自動車保険だけではなく、火災保険などでも同様の特約があります。

代理店型では世帯全体の契約を見て無駄を省く「最適化」が行われますが、ネット型はあくまで「その1台」単位での契約。 「安くしたつもりが、実は不要な特約を二重払いしていた」、あるいは「当たり前についていると思っていたロードサービスが実は外れていた」という点には特に注意を払う必要があります。ネット損保加入前の問い合わせ先▼

注意点3:自己判断という心理的コスト

「安さ」の対価は、情報を自分で読み解き、すべての判断を自分で行うという必要性です。専門家は、この「目に見えない手間」が多くの契約者にとって大きなハードルになると指摘しています。

専門家の指摘:

- 「事前の説明がないので、約款をしっかり確認」(回答285 東京都男性 FP 共済加入)

- 「担当者の説明がないので自分で説明を理解するしかない。勘違いや誤った解釈に要注意。」(回答146 東京都男性 金融窓口サービス技能士 代理店型加入)

- 「画面上で入力するので特約等の見落とし重複があっても書類上完了してしまうことがある」(回答292 FP 茨城県男性 ネット型加入)

解説:

ネット型は、多くの選択肢の中から自分に最適なプランを「自ら組み立てる」仕組みです。見積画面に並ぶ項目を一つひとつ確認し精査するには、一定の集中力と時間を要します。

この「最終的な補償内容を自分で決定する」というプロセスを、「自分の意思で合理的に選べている」と前向きに捉えられるか、あるいは「判断ミスが怖くて負担に感じる」か。という点には注意が必要です。

専門家300名の視点と、加入者100名のリアルな本音。ネット型自動車保険は、決して「安かろう悪かろう」ではありません。しかし、安さの裏には「管理費や人件費を削り、ユーザー自身が作業を代行する」という合理的な仕組みがあります。

あなたがネット型で後悔しないために、監修者の宇野氏が指摘するポイントを確認します。

監修者に聞く、ネット型自動車保険との「正しい付き合い方」

記事監修

宇野 源一

大学卒業後、大手メーカー系自動車ディーラーに就職。その後、金融業界の業務・教育支援を行う会社に転職し、法人営業に従事しながら、2級ファイナンシャル・プランニング技能士、AFP資格を取得。2018年よりライターとしても活動。FP視点でのカーライフを提案することが得意。

ネット型自動車保険は、保険料が代理店型と比べると格段に安いのが大きな特徴です。しかし、「自分自身で補償内容を判断し、決める必要がある」ため、一定の知識がないと、いざという時に十分な補償が受けられない場合があります。

ネット型の見積もり画面には、おすすめプランが用意されることが多いですが、一番安いプランを安易に選ぶのは危険です。 事故の際に「免責(自己負担金)」で大きな出費が発生したり、逆に手厚くしすぎて「家族の保険と特約が重複し、無駄金を払う」といったケースもよく見られます。

加入前にオペレーターへ相談することも可能です。少しでも気になることがあれば確認し、ご自身に最適なプランで加入しましょう。

宇野氏のコメントにある「オペレーター」について、ネット損保各社は、代理店型に負けない手厚いカスタマーサービスやコンシェルジュ機能もアピールしています。

「自分一人で決めるのが不安」という方こそ知っておきたい、最新のサポート体制についても触れておきましょう。

ネット損保のサポート体制

専門家の指摘にあった注意事項をカバーするため、ネット損保各社丁寧かつ契約者に寄り添ったオペレーター体制を準備しています。

加入前の丁寧な個別相談 見積もり画面で手が止まった際、チャットや電話で「今の補償内容で重複はないか?」「この特約は本当に必要か?」をプロに直接相談できるサービスを多くの会社が導入しています。

LINEやアプリによる「見える化」した事故対応 事故後の進捗が不安という声に応え、現在の対応状況(相手方との交渉記録など)をスマホでいつでも確認できるシステムが主流に。中にはLINEで担当者と直接メッセージのやり取りができる損保もあり「今、何が起きているか」がリアルタイムに把握できます。

ALSOK・セコム等の警備員駆けつけサービス 「現場に誰も来てくれない」という不安を解消するため、多くのネット損保が大手警備会社と提携。事故現場に警備員が急行し、安全確保や写真撮影を代行してくれるサービスを無料提供している損保もあります。

ネット型損保別:デメリット対策早見表

| 会社名 | 加入前相談 | 現場かけつけ | LINE事故対応 | 担当制 |

|---|---|---|---|---|

| ソニー損保 | 0120-919-928 9:00-18:00 (平日・土日休日問わず) LINE/メールも可 | 〇 セコム | 〇 | 〇 |

| SBI損保 | 0800-8888-581 9:00-18:00 (年末年始を除く) チャット/メール/LINEも可 | ✖ | 〇 | △ チーム |

| おとなの自動車保険 | 0120-55-0107 9:00-17:30 (年末年始を除く) チャット/フォームからも可 | 〇 ALSOK | 〇 | △ チーム |

| アクサダイレクト | 0120-277-742 平日 9:00-18:00 土日祝 9:00-17:00 | ✖ | 〇 | △ チーム・対面 |

| 三井ダイレクト | 0120-834-321 9:00-18:00 (年末年始を除く) メールも可 | ✖ | 〇 | 〇 |

| 東京海上ダイレクト (旧イーデザイン) | 0120-649-722 9:00-18:00 (年末年始を除く) チャット/メールも可 | 〇 セコム | ✖ | 〇 |

| チューリッヒ スーパー自動車保険 | 0120-860-599 9:00-17:00 (年末年始を除く) メールも可 | ✖ | 〇 | △ チーム |

| チューリッヒ ネット専用 | ✖ | ✖ | 〇 | △ チーム |

| 楽天損保 | 0120-115-603 AI対応 フォーム/SMSも可 | 〇 ALSOK | ✖ | - 明記なし |

※各保険外会社の公式ウェブサイトの情報をスマートマネーライフにて編集(2026年2月)

ネット自動車保険が「おすすめできる人」「おすすめできない人」の決定的な違い

以下は専門家300名の調査と監修者のアドバイスを整理した判断基準です。

ネット型自動車保険が「おすすめできない人」

事故の対応をオンラインや電話だけではで進められない人:

現場での振る舞いや、示談交渉のアドバイスを「顔の見える担当者」に求めている方

補償内容のセルフチェックを「リスク」と感じる人:

特約の重複確認や、証券の読み込みを自分で行うのが不安・面倒だと感じる方

「担当者の顔が見える」ことへの信頼を最優先したい人:

対面での説明や、長年の付き合いによる安心感を重視したい方

ネット型自動車保険が「おすすめできる人」

2026年の値上げに対し、年間数万円の固定費を確実に削りたい人:

今の証券を横に置き、一つずつ条件を突き合わせる手間を惜しまない方)

「20等級・ゴールド免許・30〜50代」など事故リスクが低い人:

リスクが低いため、過剰なサポートに高い手数料を払う必要性が薄い方

LINEやアプリ、コンシェルジュ相談を「便利」と感じる人 :

わざわざ店舗に出向くよりも、スマホ一台で隙間時間に進捗確認や相談を済ませたい合理派の方

ネット損保の最大メリット保険料―【検証】乗り換えで一体「いくら安くなる?」2026年最新相場

「自己責任の手間」をかける価値があるのか?41歳・20等級のモデルケースで比較します。

ここでは、ネット自動車保険の保険料が特に安くなる場合に、代理店型自動車保険と比べていくら安くなるのか紹介します。

| 41歳20等級 車両保険なし | 代理店自動車保険 相場 | ネット自動車保険 相場 |

| 年間一括払い (月額・月払い) | 27,000円 (2,300円) | 16,000円 (1,500円) |

| 41歳20等級 車両保険あり | 代理店自動車保険 相場 | ネット自動車保険 相場 |

| 年間一括払い (月額・月払い) | 51,000円 (4,400円) | 29,000円 (2,700円) |

🚗相場保険料の見積条件を確認する

| 運転者の情報 | |

|---|---|

保険始期 | 2026年3月1日 |

| 使用目的 | 通勤・通学 |

年間走行予定距離 | 5,000km超 |

車種 | 軽自動車:スズキワゴンR MH95S 初度登録2022年10月(共通) |

補償内容 | |

対人・対物賠償 | 無制限 |

人身傷害 | 3000万円(搭乗中のみ補償) |

| 搭乗者傷害 | なし |

車両保険 | なし ※ありの場合 【保険金額】 軽自動車:115万円 【免責・補償範囲】 共通:免責5万円‐10万円・一般条件 |

ロードサービス | あり |

その他の特約 | 自動セットされる特約・サービス以外は付帯しない |

割引内容 | |

運転者の年齢 41歳 | 30歳以上、31歳以上、35歳以上 保険会社毎の年齢区分から各年齢で適用できる最大の制限を設定 |

運転者の範囲 | 本人・配偶者限定 |

免許の色 | ゴールド |

その他の割引 | ・新規インターネット割引 ・証券未発行割引 ・新車割引 |

見積取得先 | |

| 【代理店自動車保険】三井住友海上・損保ジャパン 【ネット自動車保険】アクサダイレクト・チューリッヒ保険(ネット専用自動車保険)・SBI損保・ソニー損保・楽天損保・イーデザイン損保・SOMPOダイレクト・三井ダイレクト損保 | |

結論: 代理店型で「車両保険なし」の見積もり金額相当で、ネット型なら「フルカバーの車両保険」まで付けられる保険料相場です。

結論:2026年の値上げ対策として「検討」は必須

ネット自動車保険は、すべての人におすすめできるわけではありません。しかし、300名の専門家調査が示す通り知識を持って正しく選べば、補償の質を落とさずに大幅な固定費削減が可能なのも事実です。

自動車保険は2025年、2026年と値上げを続けています。実際ネット損保に加入してる専門家144名の内、約30%は代理店損保からの乗り換えでした。

ネット型は『おすすめできない』のではなく、300人の専門家の注意ポイントを潰せば、合理的な保険選択といえます。

失敗しないためのステップ

- 現在の証券・契約内容を確認する: 記憶で入力せず、必ず証券番号や特約を見る。

- 一括見積もりで比較する: 1社だけでなく複数社見て、ロードサービス等の違いを確認。

- 不明点は躊躇せず電話する: ネット型でも加入前の電話相談は丁寧です。「今のこの補償と同じにしたい」と伝え、違いが出る場合は説明してもらいましょう。

まずは「おすすめできない」という噂の裏側にあるリスクを理解した上で、今のあなたの条件でいくら安くなるのか、各社のプランを比較することから始めてみてください。

次は、あなたの条件で「ネット型にした場合の節約額」を具体的にシミュレーションしてみませんか?

\ 比較するなら、無料一括見積もり/

3分で完了、いますぐ条件入力へ