プロミスの金利は高い?- 利息計算方法と金利・利息の下げ方を解説

プロミスの金利はどのくらいなのか、また他社に比べて高いのか、安いのか確認しました。

| 💡この記事で分かること ✅プロミスの金利は2.5%~18.0%(実質年率)-上限金利は他の大手消費者金融と横並び |

プロミスのカードローンの商品解説 - 金利・申込条件など全体像をチェック

プロミスは、圧倒的な知名度を持つ老舗の消費者金融です。三井住友フィナンシャルグループのグループ企業でSMBCコンシューマーファイナンスが運営しています。

プロミスの金融庁の認可を得て運営されている老舗の貸金業者です。法外な金利を課すような闇金では決してありません。

プロミスでは、最短3分融資、30日無利息サービス、在籍確認の電話基本なし、カードレスもOKなど、 "かゆいところに手が届く"サービスを提供しており人気です。

|

プロミス (公式サイト) |

|

|

| |

|---|---|

| 🤗キャンペーン | ・はじめて契約の方にVポイントを1,000ポイントをプレゼント |

| 🔢金利(年率) | 2.5%~18.0%(年率) |

| ⏱️最短融資 |

3分 *申込み時間や審査によっては希望に添えない場合があります。 |

| 🈚無利息期間 |

30日間 利用条件:初回利用、メールアドレス登録およびWeb明細利用登録すること |

| 💴借入限度額 | 最大800万円 |

| 📜必要書類 |

・本人確認書 ・収入証明書類(50万以上の借入の場合) |

| ✅申込対象年齢 | 満18歳以上74歳以下 |

| 👨🎓学生 |

・18歳から ・学生でもバイトなどで安定した収入があること |

| 👩🦰女性専用窓口 |

〇 ・レディースキャッシング(詳しくはこちら) |

| 👩🦱専業主婦 | x |

| 🔙返済方法 | 口座振替/提携ATM/銀行振込/スマホアプリ |

| ✨ポイント |

・返済日が選べる(5日・15日・25日・末日) ・プロミスATM・三井住友銀行ATMの利用なら手数料がかからない |

プロミスの金利は、2.5%~18.0%(実質年率)です。上限金利については、他の大手消費者金融と変わりません。

そもそも消費者金融は、銀行のカードローンに比べると金利は少し高めです。融資スピードなどで利便性で多少劣っても、可能な限り金利が低い方がいい、信用情報には自信がある、という人は銀行のカードローンも選択肢になるでしょう。

詳しくは以降の章で解説していきます。

金利の正しい知識 - 金利についておさらい

金利とは何か、どういう仕組みなのか確認しておきましょう。

利息制限法で上限金利は決まっている - これより高いところはNG

金利は法律で上限が定められています。カードローン会社はこれより高く金利を設定することはできません。

法定金利は借りる額に応じて以下の通り定められています。

| 借入額 | 金利 |

|---|---|

| 10万円未満 | 上限20%まで |

| 10万-100万円未満 | 上限18%まで |

| 100万円以上 | 上限15%まで |

この法律に定められた金利以上の利率を設定している貸金業者は、行政処分の対象となります。いずれにしても、このようなカードローン会社は利用は避けなければなりません。

プロミスの金利(利率)は、2.5%~18.0%(実質年率)です。上限金利の20%を超えていませんし、100万円以上の借入になれば、金利は15%ないしはそれ以下になります。

| 借入金額 | 上限金利 |

|---|---|

| 10万円未満 | 年17.8% |

| 10万円以上 100万円未満 | 年17.8% |

| 100万円以上 | 年15.0% |

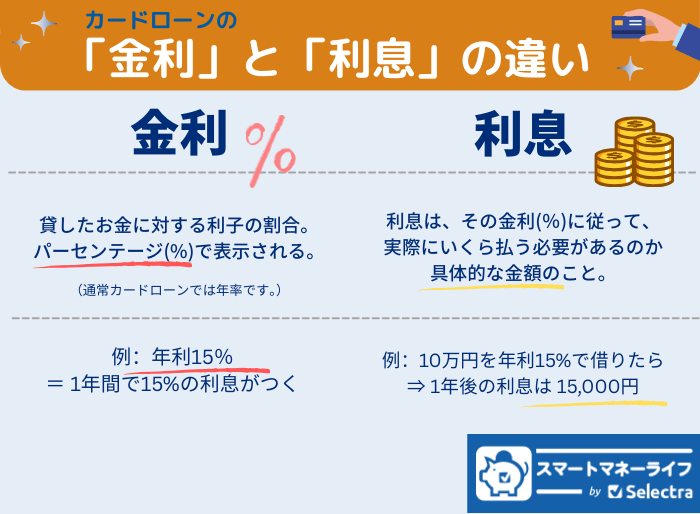

金利と利息の違い

金利も利息も、借り手が貸し手に支払う、お金を借りることへの「レンタル料」と考えられます。

金利は、%(パーセンテージ)で表示されます。(%を利用する点においては「利率」ともいうことができますが、利率という言葉はお金以外のことにも利用されます。)

利息は、その金利(%)に従って、実際にいくら払う必要があるのか具体的な金額のことを指します。

仮に、18%の「金利」でお金を借りても、借入額と何日借りたかによって「利息」は変わります。

金利は借りる人・借りる額によって異なる

実際に適用される金利は、「借りる額」、「借り手の信用度(収入・過去の履歴)」などで決定されます。

また、「借りる額」に関しては、額大きいほど、適用される金利は低くなることが一般的です。

プロミスの上限金利を見てもその傾向は確認することができます。

「信用度」に関しては、過去にプロミスを利用して、遅延せずに完済した人などは、 優良顧客として金利が優遇される可能性があります。

ただし、まったくはじめての申込みの場合は、上限金利が適用されることが一般的です。また、最初から高い額の借入はできないと考えれます。

借りる額に関しては、借入額(限度額)が高いほど、金利は低くなることがほとんどです。

最終的なプロミスから適用される金利は、申し込みを行い、審査をうけることで確認することができます。

| 審査スピードの速いプロミス

|

プロミスの金利はいくら?高いのか?

プロミスの金利(利率)は、2.5%~18.0%(実質年率)です。

金利は借りる人、借りる額によって異なると説明しましたから、高いのかどうなのか判断しにくいと思うかもしれません。

こういう場合は、上限金利を比較してみましょう。

はじめて借りるときは上限金利が適用されることが一般的だからです。

プロミスの金利は高くない - 上限金利は他の大手消費者金融と横並び

はじめて借りる場合は、上限金利が適用されるという傾向を考え、大手消費者金融の中で上限金利と比較をしてみます。

プロミスの金利は他の大手消費者金融と変わりなし

プロミスの金利はその他の大手の消費者金融(レイク、モビット、アイフル)とほぼ同じです。

プロミスの金利が突出して高いわけではないと言えることが分かります。

プロミスの金利が高いといわれる理由 - 消費者金融の金利は業界全体では高め

「プロミスの金利が高い」、という言葉をみかけることがあります。

これは、消費者金融がそもそもカードローン業界全体の中では、高めの金利設定となっていることが由来と考えられます。

事実、カードローン業界全体では、銀行、信販系のカードローンの金利よりも、 比較的消費者金融の金利は高めに設定されています。

消費者金融の金利が全体的に高めなのはなぜ?

消費者金融は、コールセンターが充実している、融資スピードが速い、土日も稼働している、在籍確認の電話などない、などサービスが充実しています。

このように利便性が高い分、金利も少し高めになっていると考えられます。

銀行のカードローンの金利は低めに設定されている

カードローンは、消費者金融以外にも、銀行や信販系の会社も提供しています。

これらのカードローンは全体的に消費者金融よりも金利が低く設定されています。

すべての銀行系・信販系のカードローンの金利がプロミスのような消費者金融の金利より必ず低いわけではありませんので、その点は注意しましょう。

プロミスの無利息サービスなら利息はかからない

プロミスをはじめて利用するならば、30日無利息サービスが利用できます。その期間は利息なしでお金を借りることが可能です。

仮に30日のうちに返済ができたならば、文字通り利息は0円となります。

また、30日中に返せなくても、その間は利息はかからず、31日目から利息がかかるため、やはりお得です。できるならば、30日の間になるべく、元金を減らしておくと良いでしょう。

プロミスの30日無利息は、はじめて利用する方が対象で、かつメールアドレスの登録とWeb明細利用の登録が必要となります。

万が一、滞納すると30日無利息は途中でも終了となります。プロミスの30日無利息サービスを最大限利用するには無理のない返済計画が大切です。

| プロミスのちょっといいところ 👍 無利息期間が「借入日」の翌日からのカウントスタート |

|---|

プロミスでは、30日のカウントが「借入日」の翌日から始まります。 *プロミスの「30日間無利息サービス」は利用条件があります。 |

プロミスの金利を他社と実際に比較

プロミスの金利は、大手消費者金融の中では上限金利が最も低いが、銀行系のカードローンではさらに金利の低いところもある、と説明しました。

より具体的に比較をしているので、参考にしてみてください。

【実際借りるなら?】- 借入額が低く、急いでいるならプロミスが良い

総合的に考えて、借入がそこまで高くなく、急いでいるならば、審査がスピーディーなプロミスやその他大手消費者金融の利用が効率的といえます。

銀行系カードローンは審査がやや厳しいとされていますので、時間に余裕があり、個人信用情報にまったく課題がない人などは、検討の価値ありです。

大手消費者金融の金利とプロミスの金利を比較

プロミスの金利をその他大手の消費者金融と比較してみましょう。ここでは、大手消費者金融をプロミスを含む、レイク、アイフル、アコム、モビットとします。

以下の比較表から、プロミスの金利は上限金利が最も低いことが分かります。

一般的に借りる額が低い場合、はじめて利用する場合は、上限金利が適用されると考えられています。

ですから該当する方は、プロミスの金利が最安になる可能性が高いと言えます。

| 消費者金融名 | 金利 |

|---|---|

プロミス | 2.5%~18.0%(実質年率) (公式サイトで確認) |

レイク | 4.5%~18.0%(実質年率) (公式サイトで確認) |

アイフル | 3.0%~18.0% (公式サイトで確認) |

アコム | 2.4%~17.9% (公式サイトで確認) |

モビット | 3.0%~18.0% (公式サイトで確認) |

中規模消費者金融の金利とプロミスの金利を比較

知名度のある中規模の消費者金融会社とプロミスの金利を比べてみましょう。

借りる金額により、金利が異なりますので、一概にはいえませんが、金利幅だけみると、プロミスの金利の方が低いことが分かります。

| 消費者金融名 | 金利 |

|---|---|

プロミス | 2.5%~18.0%(実質年率)% (公式サイトで確認) |

セントラル | 1万円~100万円未満:4.80%~18.00% 100万円~300万円:4.80%~15.00% (公式サイトで確認) |

フタバ | 1~10万円未満:14.959%~19.945% 10~50万円:14.959%~17.950% (公式サイトで確認) |

銀行系のカードローンの金利をプロミスの金利を比較

全体的に、プロミスよりも銀行の方が金利が良いことが分かります。

銀行のカードローンは審査のスピードなど、利便性は、消費者金融には劣ります。急いでいる場合は、消費者金融の方がニーズに適っているかもしれません。

審査も一般的により厳しいとされているので、万が一審査に落ちた場合の第二候補も用意しておく方が安心です。

よくある疑問にお答えします! |

| 消費者金融名 | 金利 |

|---|---|

プロミス | 2.5%~18.0%(実質年率)% (公式サイトで確認) |

住信SBIネット銀行カードローン | 年2.64%~年14.94% (年0.5%金利優遇:年2.14%~年14.94%) (金利優遇あり。借入額別の金利詳細を公式サイトで確認) |

三井住友銀行カードローン | 1.5%~14.5% (借入額別の金利詳細を公式サイトで確認) |

三菱UFJ銀行カードローン(バンクイック) | 1.4%〜14.6% (借入額別の金利詳細を公式サイトで確認) |

楽天銀行カードローン | 1.9%~14.5% 楽天会員 - 金利半額キャンペーン中 (公式サイトで確認) |

みずほ銀行カードローン | 2.0%~14.0% (借入額別の金利詳細を公式サイトで確認) |

auじぶん銀行(じぶんローン) | 1.48%~17.5% auユーザー向けの特別金利あり (金利の詳細を見る - 公式サイトで確認) |

東京スター銀行カードローン | 1.5%~14.6% (30日無利息) (公式サイトをみる) |

セブン銀行カードローン | 12.0%-15.0% (借入額別の金利詳細を公式サイトで確認) |

横浜銀行カードローン | 1.5%~14.6% (公式サイトをみる) |

福岡銀行カードローン | 1.9%~14.6% (借入額別の金利詳細を公式サイトで確認) |

愛媛銀行カードローン | 4.4%~14.6% (借入額別の金利詳細を公式サイトで確認) |

常陽銀行カードローン | 1.5%~14.8% (借入額別の金利詳細を公式サイトで確認) |

その他のカードローンの金利とプロミスの金利を比較

消費者金融、銀行のカードローン以外、カードローンを提供している業者とプロミスの金利を比較してみました。

信販系のカードローンでも、全体的に金利はプロミスよりも低いことが分かります。

| 消費者金融名 | 金利 |

|---|---|

プロミス | 2.5%~18.0%(実質年率) (公式サイトで確認) |

| Fマネーカード

| 3.0%~13.8% 金利優遇あり(公式サイトで確認) |

JCB CARD LOAN FAITH(フェイス) | 1.30%~12.50% (借入額別の金利詳細を公式サイトで確認) |

au PAY スマートローン | 2.9%~18.0% (公式サイトをみる) |

セゾンファンデックス | 6.5%~17.8% (公式サイトをみる) |

dスマホローン | 3.9%~17.9% ドコモユーザー優遇金利:0.9%~17.9% (公式サイトをみる) |

クレジットカードのキャッシングと比較

お持ちのクレジットカードのキャッシング枠を使えば、カードローンと同じように現金を借りることができます。

金利(利率)と借りられる額は、すでに確定していますから、自分のアカウントにログインして確認してみましょう。(ご自身がクレジットカードを申し込んだときに審査があり、それに基づき決定されています。)

一般的にクレジットのキャッシングの金利は、消費者金融のカードローンと同様に18%です。無利息サービスの提供はありません。

手軽さでは、クレジットカードのキャッシングにはかないませんが、 プロミスの方が金利が低く、お得であることが分かります。

| 消費者金融名 | 金利 | キャッシング枠 |

|---|---|---|

| 楽天カード キャッシング | 18% | 1万円~90万円 |

| Amazonカード(三井住友カード) | 18% | 10万円~50万円 |

プロミス - 利息の計算方法

カードローンの金利は通常「年率」で記載されています。プロミスも同様です。

「年率」ですから、1年(365日)借りた場合の金利ですので、借りた日数に応じて計算をする必要があります。

具体的にみてみましょう。

例えば、10万円をプロミスの上限金利(18%)で借りた場合の利息を計算してみましょう。

計算式は、「借りた額 × 利率 ÷365日 × 利用日数 = 利息」です。

| 借入期間 | 利息 | 計算式 |

|---|---|---|

| 7日借りた場合 | ★341円 | 10万 x 0.180 ÷ 365 x 7日 |

| 30日借りた場合 | ★1,463円 | 10万 x 0.180 ÷ 365 x 30日 |

| 60日借りた場合 | ★2,926円 | 10万 x 0.180 ÷ 365 x 60日 |

このように計算をします。ただし、基本的に返済は1カ月に1回のスペースで行いますので、60日後に返すというケースはありません。

特に借入額が大きければ、複数回に分けて返済しますね。その場合は、徐々に、残額は減っていきます。 利息は、あくまで残高に対してかかりますから、同じ金利でも残金が減れば、利息も減っていきます。

具体的にいくら借りて、何回で返すか、によっても合計で支払うべき利息は変わってきます。利息を確認するベストな方法は、プロミスの提供しているシュミレーションを利用する事です。

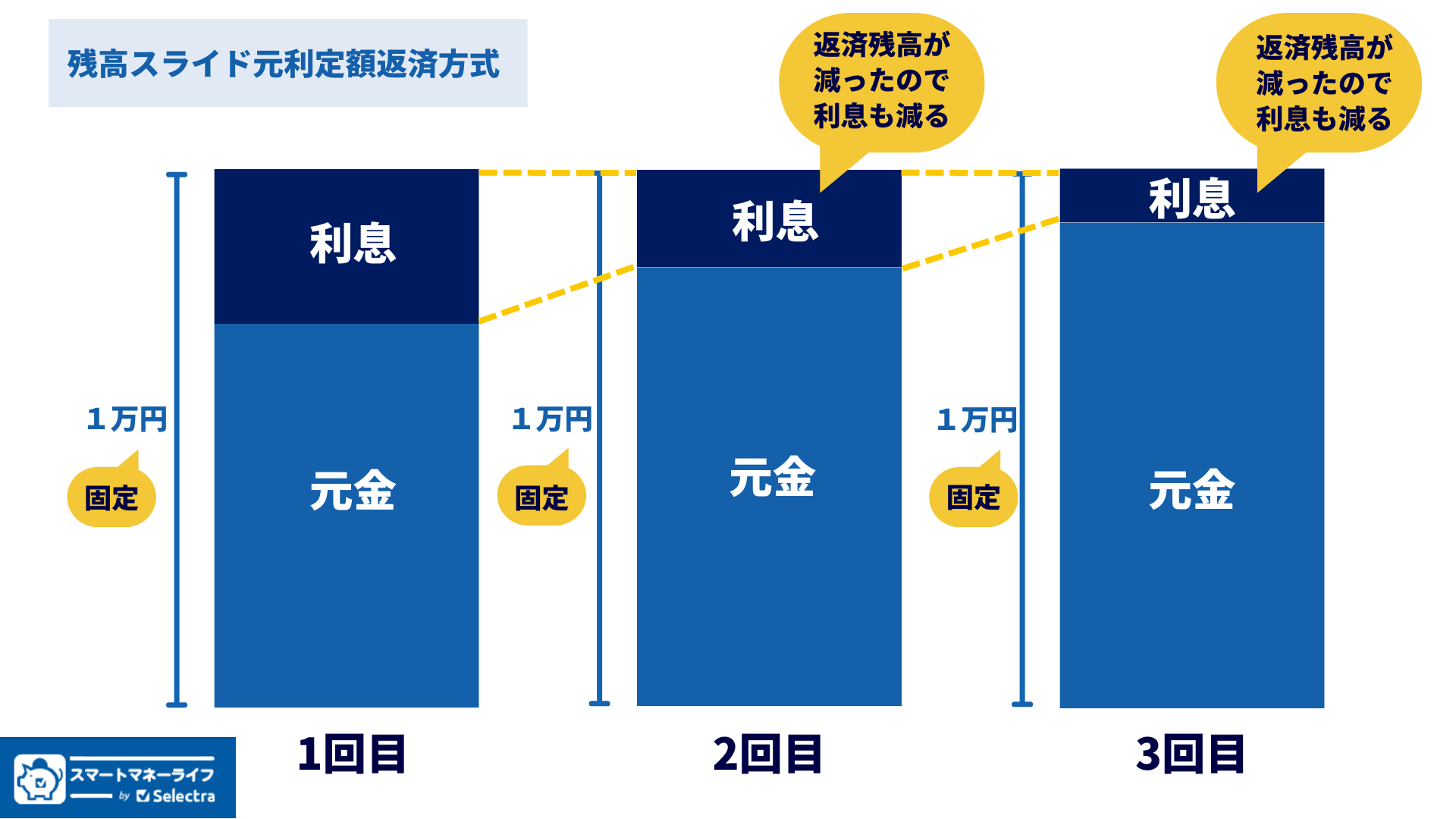

プロミスの返済方式 - 「残高スライド元利定額返済方式」とは?

「返済方式」は毎回の返済額を決めるルールのことです。

プロミスでは、返済方式として、「残高スライド元利定額返済方式」を採用しています。

この返済方式の特徴は、①残高に対してのみ利息がかかり、②元金と利息を含めて基本的に毎回同じ額(定額)を返済するという点です。

ただし、この毎回同じ額(定額)は、残高に対して段階的に変わり(スライドする)します。次の項で詳しく解説します。

「残高スライド元利定額返済方式」で、毎月の返済金額はこのように決まる

プロミスへの毎月の返済額は、残高により、以下の方法で計算し決定されます。

返済額の決定方法に%が利用されているため、金利と混同してしまいそうですが、これは金利(年率)とは別のものです。

あくまで、毎月の返済額を決定するための計算式です。

| 借り入れ後残高 | 返済額 | 返済回数 |

|---|---|---|

| 30万円以下 | 借入後残高 × 3.61% (1,000円未満切り上げ) | ~36回 |

| 30万円超過~100万円以下 | 借入後残高 × 2.53% (1,000円未満切り上げ) | ~60回 |

| 100万円超過 | 借入後残高 × 1.99% (1,000円未満切り上げ) | ~80回 |

毎月の最低返済額を決めると計算式ともいえます。ここで計算される数字よりも、 それよりも低い額を返済することはできません。

具体的に毎月の残高ごとの最低返済額については、プロミスの最低返済額の項で一覧を確認することができます。

多めに払えなら、もっと多く払うことは可能です。また、余裕がある月だけ毎月の決められた額とは別にさらに返済をすることも可能です。

参照元:プロミス公式サイトURL:https://cyber.promise.co.jp/APD02X/APD02X07

残高が50万円なら「毎月の返済額」はいくら?

上記のプロミスの返済方式に沿って、実際に50万残高がある場合の毎月の返済額がいくらになるのか確認してみましょう。

50万円以下ならば、お借入後残高 × 2.53%となっていますから、毎月の返済額50万円 x 2.35で%、13,000円となります。

毎月返済しなければならない額は、13,000円というわけです。

徐々に借入額が減り、残高が30万以下、仮に10万円になったとします。その場合は、10万円 x 3.61%で4,000円(3,610円,1,000円未満切り上げ)となります。

毎月返済しなければならない額は、4,000円に変わりました。

このように残高に応じてスライド式に返済額が決まります。

プロミスでお金を借りた場合の利息・毎月の返済額をシュミレーション

一番気になるのは、具体的な毎月の返済額と返済回数、そして、トータルで払う利息でしょう。

これは、プロミスのシュミレーションを利用すれば、簡単に確認することができます。もう、借りたい額が決まっているのであれば、シュミレーションをしてみるのが便利です。

最終的な金利は審査を受けてみないと分かりません。ここでは、各借入額の上限金利でシュミレーションをしてみましょう。

はじめての借入だど上限金利が採用される事が高いですし、上限金利ですから、これより低くなることはあっても高くなることはありません。

返済計画を見極めるのに最適といえます。

以下では、具体的にシュミレーションした数字をみていきましょう。

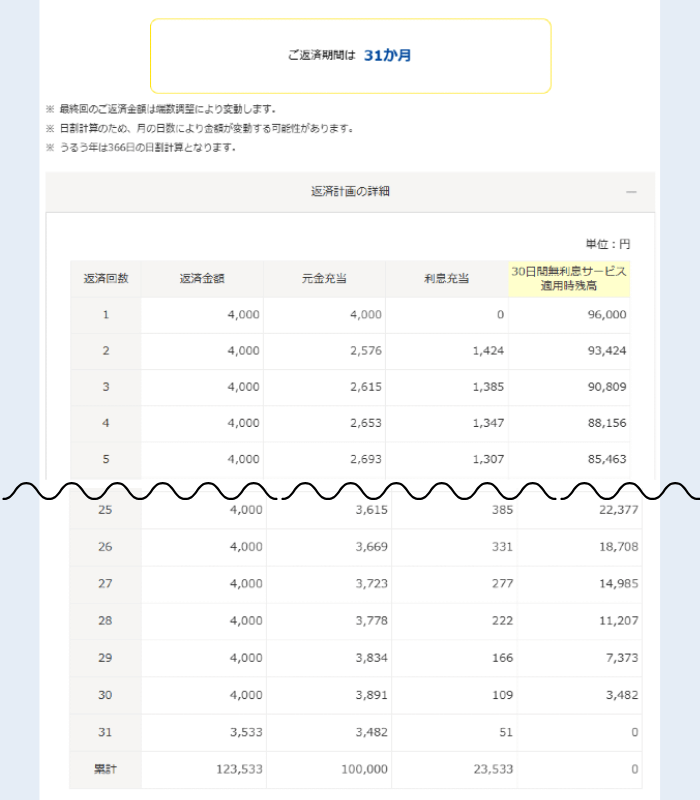

プロミスで10万円を借りて毎月のミニマムの返済額を返済した場合の返済回数・利息

プロミスで10万円借りて、毎月4,000円返すとします。

金利は、審査を受けてみないと分かりませんが、ここではプロミスの上限金利の18.0%で計算してみます。

また、初めての利用なので30日無利息が適用になったとします。

シュミレーション結果

- 返済期間:31ヶ月

- 利息の累計:★23,533円

仮に、毎月もう少し多く返せる、そんな方のために、次に毎月の返済額をあげてシュミレーションしてみます。(同じシュミレーションはプロミスのサイトでも可能です。)

次の項を参考にしてください。

プロミスで10万円を借りて毎月8,000円返済した場合の返済回数・利息

プロミスで10万円借りて、毎月8,000円返すとします。(多めに返すことは可能です。)

金利は、審査を受けてみないと分かりませんが、ここではプロミスの上限金利の18.0%で計算してみます。

また、初めての利用なので30日無利息が適用になったとします。

シュミレーション結果

- 返済期間:14ヶ月

- 利息の累計:★9,623円

上記のような結果になりました。毎月4,000円を31ヶ月かけて返すよりも、トータルで払う利息はだいぶ下がります。

毎月返済できる額は人それぞれです。無理のない額で返済を行いましょう。遅延しないことがなによりも大切です。

プロミスのサイトで、希望の額でシュミレーションが可能です。

プロミスで50万円を借りて毎月ミニマムの返済額を返済した場合の返済回数・利息

プロミスで50万円借りて、毎月13,000円返すとします。(50万円借りた場合の、毎月の最低返済額:13,000)

金利は、審査を受けてみないと分かりませんが、ここではプロミスの上限金利の18.0%で計算してみます。

また、初めての利用なので30日無利息が適用になったとします。

シュミレーション結果

- 返済期間:57ヶ月

- 利息の累計:★229,175円

プロミスのサイトで、希望の額でシュミレーションが可能です。

プロミスで50万円を借りて毎月20,000円返済した場合の返済回数・利息

プロミスで50万円借りて、毎月20,000円返すとします。50万円借りた場合の、毎月の最低返済額は13,000ですが、20,000円返せることが分かったので20,000円に設定してみます。

金利は、審査を受けてみないと分かりませんが、ここではプロミスの上限金利の18.0%で計算してみます。

また、初めての利用なので30日無利息が適用になったとします。

シュミレーション結果

- 返済期間:31ヶ月

- 利息の累計:★117,722円

プロミスのサイトで、希望の額でシュミレーションが可能です。

プロミスで100万円を借りて毎月24,000円返済した場合の返済回数・利息

プロミスで100万円借りて、毎月24,000円返すとします。(100万円借りた場合の、毎月の最低返済額:13,000)

金利は、審査を受けてみないと分かりませんが、ここではプロミスの上限金利の15.0%で計算してみます。(100万円の場合、上限金利は15.0%です。)

また、初めての利用なので30日無利息が適用になったとします。

シュミレーション結果

- 返済期間:59ヶ月

- 利息の累計:395,597 円

プロミスのサイトで、希望の額でシュミレーションが可能です。

プロミスの返済方法 - いろいろ選べる

返済方法とは、「どのような手段でお金を返すか?」ということです。プロミスは以下のような手段で返済をすることが可能です。

プロミスで選べる返済方法

- 口座振替

- 提携ATM

- 銀行振込

- スマホアプリ

あらゆる手段そろっていますので、自分の都合のいい方法で返済をすることができます。

どの返済方法でも構いませんが、延滞はしないようによく注意することが肝心です。

プロミスでなるべく利息を抑えてお金を借りる方法

金利が下がれば、払うべき利息が下がり、負担も軽減されます。ただし、残念ながら自分の意思だけでは金利は下げることはできません。

ただし、利息をなるべく抑える事は実質的に可能です。どのような方法があるか具体的に2つ紹介します。

①無利息サービスを利用する

プロミスは、はじめての利用者を対象に30日無利息サービスを提供しています。

30日の間に返済ができてしまったならば、0円でお金が借りれた、利息なしでお金が借りれることになります。

30日以内に返せなくても、その間は利息がかからず、31日目からかかります。

無利息サービスがないよりもちろん利息がお得になります。

| プロミスのちょっといいところ 👍 無利息期間が「借入日」の翌日からのカウントスタート |

|---|

プロミスでは、30日のカウントが「借入日」の翌日から始まります。 *プロミスの「30日間無利息サービス」は利用条件があります。 |

②余裕があれば追加返済利用して多めに返す

利息は残高に対してかかります。残高が減れば、同じ金利でも返すべき利息は少なくなります。

簡単な数字でみると、500円の10%は50円ですが、100円の10%は10円です。このように差はあきらかです。

ですから、プロミスで採用されている「残高スライド元利定額返済方式」で決定される毎月の返済額よりも、多めに払える場合は、追加返済するのが得策です。

多めに払って、 残高を速く減らしていけば、それだけトータルで払う利息も減ります。

延滞はしないように、無理のない範囲で検討してみましょう。

ATMを利用するならATM手数料にも注意!

ATMを使って、借入、返済するなら三井住友銀行ATMを利用しましょう。手数料は無料です

プロミスの提携ATMには、セブン銀行ATM、ローソン銀行ATM、イーネット、ゆうちょ銀行などありますが、三井住友銀行ATM以外の利用には手数料がかかります。

数百円でも手数料を払うのはもったいないですから、よく確認しましょう。

プロミスの金利を下げる方法

金利は低くできるのなら、それに越したことはありません。返済の負担減に貢献してくれます。

具体的に金利を下げる方法を紹介します。自分の場合は難しいと感じる場合は、「プロミスの利息を下げる方法」の章を参照してください。

そちらの方が取り組みやすいかもしれません。

申請して「利用限度額/借入可能枠」を増やす

増枠申請して、借りられる限度額を増やすことができたら、金利を下げれる可能性があります。

通常金利は、利用限度額があがると、下がるようになっているケースがほとんどです。

プロミスの上限金利も、100万未満ならば、 金利は年18.0%ですが、100万以上になれば年15.0%になります。

利用限度額が50万の人が100万に枠を増やすことができるならば、このように金利を下げることが可能というわけです。(限度額を100万にしても、実際に借りる額は自由に決められます。)

「利用限度額/借入可能枠」を増やすのに必要なこと

利用限度額を増やす場合は、まずプロミスに増枠の申請をします。利用限度額の増額は、Webの会員ページから申込ができます。

50万円以内であれば、最短1分で回答がもらえますが、50万以上の増額の場合は、収入証明書の提出も必要ですし、少し時間がかかることもあります。

また、以下のような条件が申請しても、審査を通過することは極めて低いため、確認をしておきましょう。

- 延滞なく返済を続けている

- 収入が増えている(最大でも年収の3分の1までしか利用限度額は増えない)

滞りなく返済を続けていることはとても重要なポイントです。プロミス以外にも借入がある場合は、同様に延滞なく返済ができているかどうか需要です。

加えて、収入が増えていることもポイントになります。

というのも、総量規制の点から、年収の3分の1以上増枠されることはないためです。収入が増えていなくても、最初の審査で、年収に余裕があるのに、十分な限度額を得られなかった場合は増枠できるチャンスは高いでしょう。

プロミスがおすすめの人

プロミスの利用がおすすめの人は以下のような人です。

即日融資など急いでいる人

急いでいるなら、プロミスが断然おすすめです。

即日融資など、スピードを求めるなら、とにかく消費者金融を第一に考える必要があります。

消費者金融の大きなメリットの1つはなんといってもそのスピードですので、それを利用する手はありません。

そして大手消費者金融の中でも、 最短3分で融資ともっと高い融資速度を掲げているのがプロミスです。

| 消費者金融名 | 速さ |

|---|---|

| プロミス | 最短3分 審査を受ける |

| SMBCモビット | 最短15分 審査を受ける |

| アイフル | 最短18分 審査を受ける |

| アコム | 最短20分 審査を受ける |

| レイク | Webで最短10分※ 審査を受ける |

●5社のいずれの会社も、申込み時間や審査によっては希望に添えない場合があります。申込の曜日・時間帯によっては翌日以降になる場合もあります

※レイク:21時(日曜日は18時)までのご契約手続き完了(審査・必要書類の確認含む)で、当日中にお振込みが可能です/一部金融機関および、メンテナンス時間等を除きます

お金を借りることを周りの人に知られたくない人

誰にも知られずお金を借りたいならばプロミスは最適です。

お金を借りるのを「職場に感づかれたくない」場合は、職場に在籍確認の電話が基本的にない"カードローンを選ぶ必要があります。

また、「一緒に住んでいる家族にバレたくない場合」は、郵便物やローンカードの発送のないカードローン会社を選ばなくてはなりません。

どちらの要件も満たしているがプロミスです。 誰に知られずにお金を借りることができます。

関連記事: カードローンで在籍確認がないところは?職場への電話なしならドコ?

他のカードローンの審査に落ちてしまった人

銀行のカードローンなど、他のカードローンの審査で落ちてしまった人はプロミスを試してみましょう。

審査項目は主にチェックする事項は各社共通してるものの、全貌は極秘で知ることができません。

各社、審査内容と柔軟性には差異がありますから、他社で落ちた場合もプロミスに申し込めば審査に通る可能性はあります。

特に、一般的に、銀行のカードローンの方が消費者金融よりも、審査がより厳しいとされていますので、 特に銀行のカードローンの審査に通らなかった人にはプロミスはおすすめです。

プロミスが向いていない人

プロミスの利用があまり向いていない人、もしくは他のローンを検討した方がいい人を具体的にあげてみましょう。

急いでいない人、3つの重要審査項目に大きな課題がない人

審査に若干時間かかっても構わない。また、審査で重視される、主な3項目にこれといった大きな課題がない人は、プロミスのような消費者金融ではなく、銀行などの比較的金利の低いカードローンを申し込んでみると良いでしょう。

3つの重要な審査項目に課題はない?

- 個人信用情報

⇒ 滞納をしていない。など - 属性

⇒ 安定した収入がある。勤続年数が長い。規模のある企業で働いている。など - 返済能力(返済比率)< ⇒ 借入希望額が年収に対してどのくらいか。余裕があるか。/span>

関連記事: 銀行のカードローンのおすすめランキング | 金利・顧客満足度など比較・採点

車を買う、結婚費用などお金を使う利用目的が決まっている人

お金を借りる目的が決まっているならば、「目的別ローン」の方が良いかもしれません。

目的別ローンならば、提出すべき書類は増えますが、金利がカードローンよりも低く設定されているので、検討する価値はあります。

マイカーローン、ウェディングローンなどが有名ですが、他にも色々な目的別ローンが存在しますから、調べてみると良いでしょう。

プロミスの申込・審査方法

プロミスの申し込みはWebかアプリからがおすすめ

プロミスの申し込みは、①Webから、②アプリをダウンロードしてアプリから、③プロミスの店舗、④プロミスの無人契約機で行うことができます。

はじめての人は、プロミスの無利息サービスを利用することができます。条件は、利用が始めてであることに加え、「メールアドレスの登録」と「Web明細利用の登録」です。

スピードと申込の手軽さを考えると①Webから、もしくは②アプリを使った申込みが良いでしょう。

50万未満の借入ならば、必要提出書類は、免許書などの身分証明書の提出だけです。50万以上の借入を希望する場合は、身分証明書に加え、収入証明書が必要になります。

審査の重要項目3つを確認

カードローン会社は、多角的、総合的にチェックして融資の可否を判断します。プロミスに限らずカードローンの 審査方法・審査内容は、極秘事項で詳細は公開されていません。

しかしながら、一般的に、その中でも特に審査で重視されている大きな3つのチェック項目というのは分かっています。

消費者金融に限らず、銀行のカードローンでも、以下のような点がチェックされます。

カードローン審査-3つの重要なチェック項目

- 個人信用情報

- 属性

- 返済能力(返済比率)

関連記事: 【現役銀行員が解説】銀行のカードローンの審査は厳しいのか?

プロミスでの借入と金利 - よくある質問

プロミスでの借入と金利に関してよくある質問にお答えします。

プロミスは闇金(ヤミキン)ではない?

プロミスは闇金ではありません。金融庁に登録をしており、法定金利の内で業務で行っています。

消費者金融(貸金業)は、営業所の住所により、財務局長か都道府県知事のどちらかに登録しなければいけません。また、貸金業者は、消費者金融でも銀行でも法定金利の15%~20%で金利を設定する必要があります。 この2つを守っていない貸金業者が一般的に「闇金」と呼ばれています。

繰り返しになりますが、プロミスはこれに該当しません。プロミスは、三井住友銀行などを傘下におく三井住友ファイナンシャルグループを親会社とする消費者金融会社です。ルールに則って運営している貸金業者です。

返済が遅れるとどうなる? - ヤバいことがおきる?遅延損害金はどのくらい?

返済が遅れると以下のような、主に以下のようなネガティブなことが起きます。

- 自分の個人信用情報にネガティブな情報が残ってしまう。(結果的に将来的なローンの借入に影響を及ぼすことがある。)

- 督促状が届くことがある。(家族にお金を借りていることを秘密にしている場合は、バレるリスクがある)

- 遅延損害金がかかる

延滞の記録が残ってしまうと、メリットが何もありません。返済期日に遅れそうな場合は、必ず事前にプロミスに連絡をしましょう。

ただし、「怖い人が直接家にきて、お金の回収を迫る」、といったようなことはおきませんので、その点に関しては安心しください。

プロミスの延滞利息(遅延損害金)

プロミスでは、延滞をすると返済日の翌日から「遅延損害金」が発生します。延滞損害金は、延滞利息や遅延利息とも呼ばれますが、すべて同じもので、遅れたことによるペナルティです。

遅延損害金は、通常の利息とは別にさらにかかるものです。ただし、残金すべてにかかるわけではなく、滞納している額に対してかかります。

プロミスの遅延利率は、20.0%(実質年率)です。仮にその月の返済額が1万円であれば、この20.0%をかけて計算します。

例えば30日延滞したならば、 1万円 x 20.0% x 30日 (10,000 x 0.20 ÷ 365 x 30 = 164)かかります。

私はプロミスでいくら借りられる?例えば100万円借りれる?

いくらまで借りることができるかどうかは、「年収」などのその人の属性と「他に借入がないか」に関係があります。

プロミスのような消費者金融は、「総量規制」の対象となるため、年収の3分1以上お金を貸すことはできません。(消費者保護を目的とした規制で、借りすぎを防ぐために定められています。)

ですから、100万借りるには、最低でもその3倍、300万の年収があり、他からの借入がないことが最低限クリアすべき条件になります。

他にも審査項目はありますし、プロミスでまったく実績がない新規のお客様の場合は最初からたくさんお金を借りることはできないと考えられます。

このため、「いくら借りれる?100万借りれる?」への正確な回答は、 「人によって異なる、100万円借りるための最低限の年収があっても、実績がないと最初から100万円借りるのは少しハードルが高い」というのが正確な答えです。

プロミスで借りたい - 自分の金利はいくら?

実際にプロミスからいくらの金利で借入ができるかどうかは、申込をし、審査をうけてみないと分かりません。

最終的な金利は、「借入限度額」と「信用情報」によって変わるので、人により異なります。

しかしながら、だいたい50万円までの借入で、かつはじめて利用する場合は、上限金利の17.8%になる可能性が大です。

プロミスの女性用のカードローン(プロミスレディース)は金利が安いの?

プロミスでは、女性向けのローン、プロミスレディースの提供があります。

しかし、プロミスのその他のカードローンに比べて金利が低く設定されているのかといえば、そうではありません。

大きく異なる点は「相談窓口」です。レディの場合、女性専用の電話番号が用意されており、オペレーターも女性という環境が整えられています。

残念ながら、女性だからといって、金利が優遇されるわけではありませんが、相談しやすくなっているので便利ともえいます。

関連記事: 女性におすすめカードローン3選 レディースローンのメリット・デメリット・注意点も分かる

プロミスの最低返済額

プロミスの最低返済額は、「残高スライド元利定額返済方式」に則って計算されます。

残高ごとに最低返済額を一覧にすると以下の通りとなります。

| 借入残高 | 毎月の返済額 |

|---|---|

| 1万~2万円 | 1,000円 |

| 3万~5万円 | 2,000円 |

| 6万~8万円 | 3,000円 |

| 9万~11万円 | 4,000円 |

| 12万~13万円 | 5,000円 |

| 14万~16万円 | 6,000円 |

| 17万~19万円 | 7,000円 |

| 20万~22万円 | 8,000円 |

| 23万~24万円 | 9,000円 |

| 25万~27万円 | 10,000円 |

| 28万~30万円 | 11,000円 |

| 31万円 | 8,000円 |

| 32万~35万円 | 9,000円 |

| 36万~39万円 | 10,000円 |

| 40万~43万円 | 11,000円 |

| 44万~47万円 | 12,000円 |

| 48万~50万円 | 13,000円 |

| 審査スピードの速いプロミス

|

-->