学費・教育費のためのローン・奨学金利用に関するアンケート独自調査【2025年2月実施・対象者200名】

子どもの大学進学・専門学校進学には、授業料だけでなく、受験料・入学金など、様々なお金がかかります。実家を離れるかどうかや、進学先にもよりますが、まとまった出費が必要になります。

では、多くの家庭はどのように学費を工面しているのでしょうか?お金にまつわる話は、気軽に相談できる相手がみつからず、家庭内だけでお悩みの方も少なくありません。

\ 相談しにくいお金の悩みを専門家が解決! /

マネーキャリアの無料相談予約へ

そこで、本メディア、スマートマネーライフでは、 奨学金や民間の教育ローンなど、進学費用の負担方法に関する実態を探るため、子どもの進学のために「お金を借りたことがある」方200人を対象に独自にアンケート調査を行いました。

子どもの進学のために「お金を借りたことがある」方200人を対象にアンケート調査 |

返済に負担を感じている人からは切実な生の声が寄せられています。また、「こうすれば良かった・・・」という経験者ならではの貴重な意見もご覧いただけます。また、民間のローンはどのように選んだのかについても参考にして頂けます。 |

※ 本記事では、基本的に、貸与奨学金、公的なローン、民間ローンすべてを含め「学費のためにお金を借りる」としています。一方、区別が必要な箇所では明記を行っています。

※また、高校卒業後の進学先すべてを対象に調査を行いました。

📝アンケートの調査概要について

| アンケート調査 | |

|---|---|

| 調査期間 | 2025年2月5日~2月7日 |

| 調査対象 | 過去5年内に、子どもの高等教育以上の学費・教育費のために以下を利用したことのある男女200名 - ローン(民間・公的含む) - 貸与奨学金(返済必要な奨学金。無利子・有利子含む) スクリーニング調査5,000名 |

| 調査方法 | インターネット調査 |

| 調査機関 | アイブリッジ株式会社 |

| 設問内容(本調査) | 1.一人のお子様に対して、実際に利用した貸与奨学金・ローンの種類はどれですか?利用したものが複数ある場合は、すべてお選びください。 2.借りたローンもしくは貸与奨学金(返済義務のあるもの)は、主にどの目的のために利用しましたか? 3.貸与奨学金/ローンのいずれか、もしくは両方を利用された方にお伺いします。返済について負担を感じていますか?/感じていましたか? 4.返済について負担を感じている理由を具体的にお聞かせください。 5.民間のローンを(も)利用された方にお伺いします。なぜ民間のローンを利用しましたか?理由をお聞かせください。 6.民間のローンを(も)利用した方にお伺いします。そのローンを選んだとき、家族以外の誰かに相談しましたか?それとも自分達(夫・妻)だけで決めましたか? 7.民間のローンを(も)利用した方に引き続きお伺いします。金利を比較するために、複数のローンに申し込みましたか? 8.民間のローンを(も)利用した方に引き続きお伺いします。審査にはどのくらい時間がかかりましたか? 9.民間のローンを(も)利用したことがある方に引き続きお伺いいたします。 民間のローンの利用してみて、よく分からなかったこと、戸惑ったこと、こうしておけば良かったと思ったこと、を教えてください。 具体的にご記入ください。 10.「学費のためにお金を借りたという経験」に関してお伺いします。ご自身の感情・考えに最も近いものを選んでください。3つまでお選びいただけます。当てはまるものがない場合はその他に具体的にご記入をお願いします |

| 設問内容(スクリーニング) | 1.過去5年内に、お子様の高等教育以上の学費・教育費のために以下を利用してお金を借りたことがありますか? - ローン(民間・公的含む) - 貸与奨学金(返済必要な奨学金。無利子・有利子含む) 2.「いいえ」とお答えになった方(子どもの学費・教育費のためにローンや返済義務のある奨学金を利用しなかった方)にお尋ねします。 利用しなかった理由はなんでしょうか?最もあてはまるものを1つお答えください。 3.どちらの教育のためにローンを組みましたか? 4.お子様一人に対していくら借りましたか?返済義務のある奨学金やその他ローンなど複数借り入れた場合は、合計の金額を教えてください。 5.お子様の学費のために奨学金(返済義務のある)を含め、ローンなどでお金を借りたことの・ある方、ない方、両者にお聞きしています。子どもの学費・教育のためのローンを検討中の方にアドバイスするなら、どのようなことを伝えますか? 良かったこと、後悔していることなど、ご経験に基づいてご記入ください。 |

アンケート調査概要 閉じる

マネーキャリアFP無料相談

家計の悩みも・お金の悩みも選び抜かれたFPが解決!

マネーキャリアの無料相談予約へ

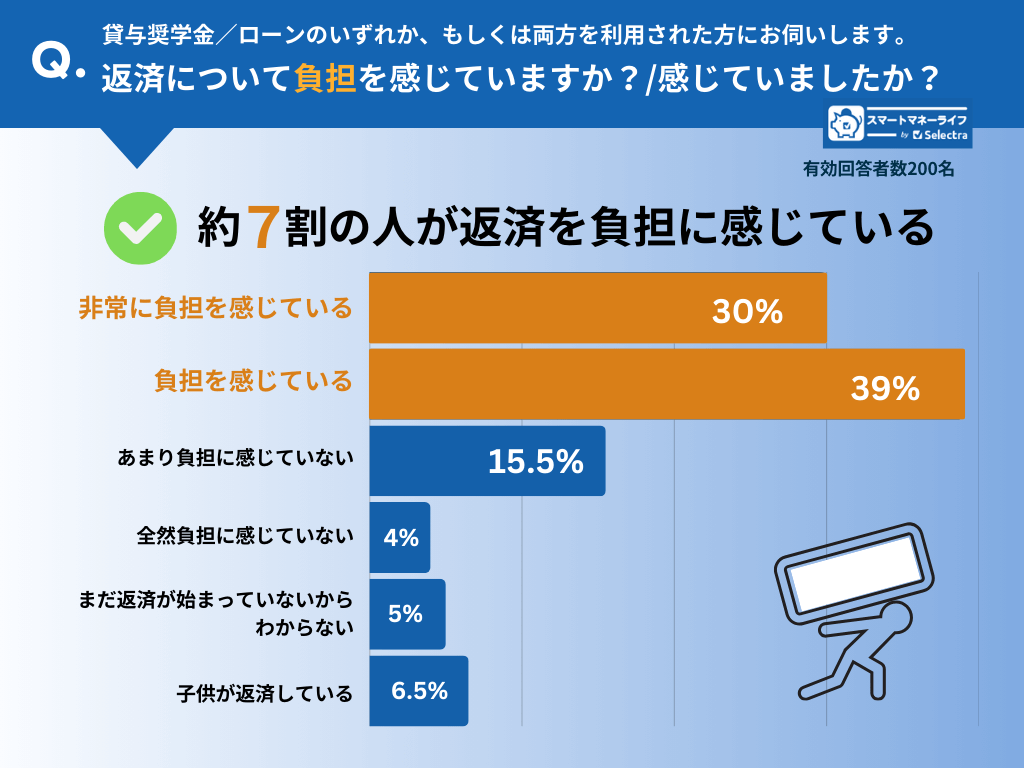

奨学金・ローンの返済 - 負担度はどのくらい?

7割の人が「返済に負担を感じている」と回答

奨学金・ローンの返済問わず、学費のためにお金を借りた方がどの程度返済に負担を感じているか調査を行いました。

「非常に負担を感じている」・・・30%、「負担を感じている」・・・39%という結果となり、度合の違いはあれ負担に感じている人が全体で約7割いることが分かりました。

注目! 興味深い点として、「負担に感じる」という回答と世帯収入が必ずしも、比例しないことが分かりました。(年収に関する情報は以下でグラフ化はされていません。)十分な収入のある方でも、「非常に負担に感じている」と回答する人もいました。

世帯収入に限らず、どのくらい借入を行うかが負担の度合に大きな影響与えると想像することができます。

負担に感じている理由は? 奨学金・ローンの返済に負担に感じている人の声

「日々の趣味・楽しみを犠牲にしていると感じる」、「物価高で厳しい」

学費の返済を「非常に負担に感じている」「負担に感じている」と回答した人を対象に、具体的などのような点で負担を感じているか、自由回答で答えていただきました。

いずれの回答も、返済を負担に感じ、また不安を抱えている気持ちが切実に感じられます。

他にもたくさんコメントを回答いただきましたが、ここでは一部を抜粋してご紹介いたします。

返済額や条件についての不安

毎月の返済額は大きくないが、年数が長いため 今現在になっても出費が継続していること。

(北海道、57歳男性、会社員、借入額:100万~200万円未満、世帯年収:200万〜300万未満)

返済額は少ないけど返済期間が長くて困っている

(東京都、56歳男性、会社員、借入額:200万~300万円未満、世帯年収:500万〜600万未満)

銀行のローンは最初利息のみの返済だが卒業後元本の返済が始まり大変になった。

(神奈川県、62歳男性、会社員、借入額:300万~400万円未満、世帯年収:1,200万〜1,500万未満)

金利が高くなったのと物価が上がったのに給料が上がらない、むしろ税金とか社会保険で取られて減っているため、生活自体が苦しい。

(宮城県、56歳男性、会社員、借入額:50万~100万円未満、世帯年収:600万〜700万未満)

銀行の教育ローンは、子どもが卒業してから元金を含んだ返済になるが、大学在学中にも、利息部分は、毎月返済になっており、大学が東京に行っており、生活費や家賃もかかるため、かなりの仕送りになり、自分の生活費を切り詰める必要がある。そうした毎月のお金と、大学の費用が、4月と9月に必要であるため、かなり大変である。

(香川県、65歳男性、会社員、借入額:200万~300万円未満、世帯年収:800万〜900万未満)

生活への影響についての不安

自分の趣味にお金が使えない

(愛知県、58歳男性、会社員、借入額:50万~100万円未満、世帯年収:900万〜1,000万未満)

一定期間、返済を繰り返していくというのは、気分的に、負担が大きい。生活費がその分、目減りしていくので、楽しさが半減します。

(兵庫県、65歳男性、会社員、借入額:100万~200万円未満、世帯年収:500万〜600万未満)

毎月の返済金額が多く、家計の負担なり外食や趣味などの負担を減らささずを得ない。

(兵庫県、54歳男性、会社員、借入額:50万~100万円未満、世帯年収:1,000万〜1,200万未満)

生活を切り詰めないと厳しい

(東京都、41歳男性、会社員、借入額:400万〜500万未満、世帯年収:400万〜500万未満)

収入や経済状況についての不安

物価高の為生活するのに精一杯

(大阪府、47歳女性、会社員、借入額:300万~400万円未満、世帯年収:1,000万〜1,200万未満)

増税、増税で苦しすぎる

(大阪府、49歳、会社員、借入額:50万円未満、世帯年収:500万〜600万未満)

物価の上昇に見合う収入の上昇を見込めなかったため、教育ローンの返済について考えるたびに大変不安な気持ちになった。

(富山県、65歳女性、会社員、借入額:200万~300万円未満、世帯年収:800万〜900万未満)

収入や経済状況についての負担世帯収入が下がったため、苦しい。

(静岡県、55歳女性、パート・アルバイト、借入額:100万未満、世帯年収:100万未満)

将来についての不安

将来の不安 世帯収入減及び物価上昇により老後資金が溜まらない

(兵庫県、64歳男性、会社員、借入額:50万~100万円未満、世帯年収:800万〜900万未満)

老後資金が減るような気がする

(愛知県、68歳男性、会社員、借入額:50万~100万円未満、世帯年収:900万〜1,000万未満)

\ 選び抜かれたFPに無料でお金の相談 /

マネーキャリアの無料相談予約へ

子ども一人あたりの借入額 - だいたい子ども一人あたりどのくらいの金額を借りている?

実際に借りた額は、子ども一人あたりいくらなのか調査しました。

100-200万円未満が最も多く、24.3%、続いて、200万~300万円未満が19.8%となっています。

ここでは、進学先の学校が公立か、私立かなど、問わずに一人あたりの借入を聴取しています。学校・学部によっても借入額は異なる可能性があります。

なかには、借入額が500万円以上の人もいました。これは、医学部のように高額な学費のかかる大学の場合と想像ができます。

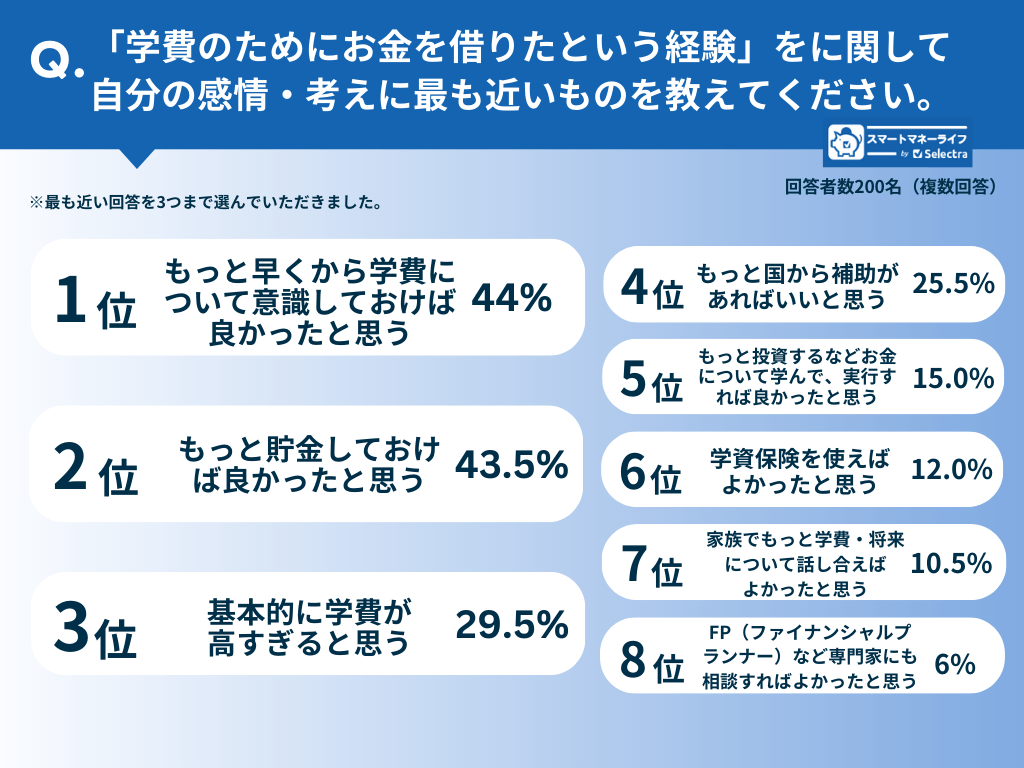

子どもの学費のためにお金を借りた人が感じたこと・思ったことトップ8

早めのアクションが大切。資産運用(学資保険)に関して後悔する声も。

子どもの学費のためにお金を借りた方にその経験を通して、思っていること、後悔していることなどについて聞きました。

「早めに準備をしておけば良かった」、という回答が最も多く1位、続いて、2位は「 もっと貯金しておけば良かったと思う」、そして3位は、「そもそも学費が高すぎるという意見」となりました。

他にも、投資などすればよかった、学資保険を使えば良かったといった 資産運用に関する意見もありました。

また、「家族でもっと話し合えば良かった」や「FPなど専門家へ相談すれば良かった」というような相談方法や情報収集に関して後悔している声も少なからず見受けられました。学資保険を利用すれば良かったという声もありました。

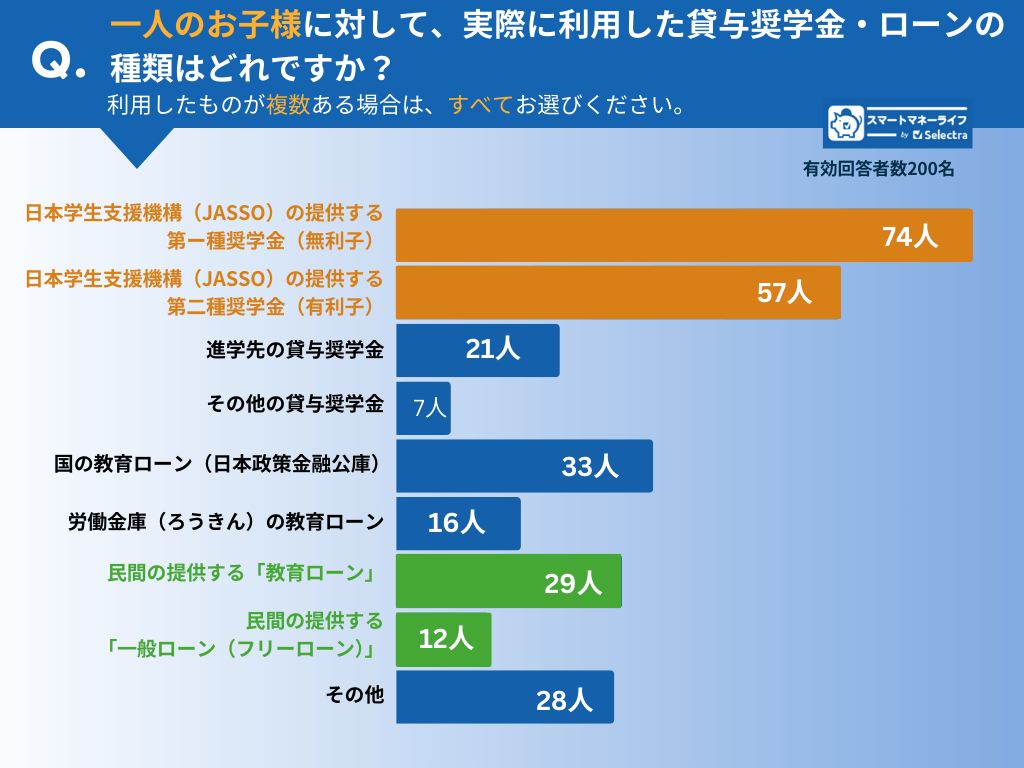

進学のためのお金はどこから借りた?

奨学金だけではなく、民間のローンも併用する家庭もあり

学費のためにどこからお金を借りたのか、借入先に関するアンケート結果を詳しくみていきます。

進学のためにお金を借りるといえば、一般的には奨学金がまっさきに浮かびます。

やはり、一番多い借入先は、無利子の日本学生支援機構(JASSO)の提供する第ー種奨学金で74人、続いて、同じく日本学生支援機構(JASSO)の提供する有利子の奨学金で、57人という結果となりました。

一方で、奨学金に加え、 民間の教育ローンの利用もしている人が一定数いることが分かりました。

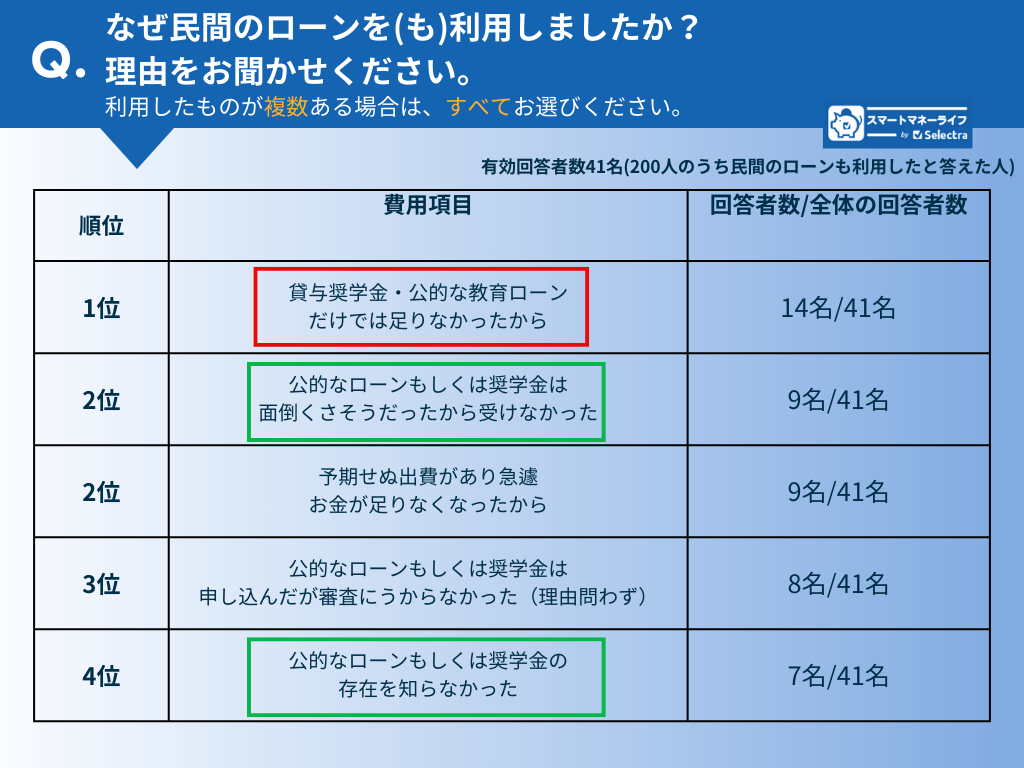

なぜ民間のローンも(を)利用しましたか?

民間ローンの利用は奨学金や公的ローンだけでは「足りない」から

続いて、民間のローンも(を)利用した人(200名中該当者41名)を対象に、なぜ民間のローンも利用したのかその理由を聞きました。

最も多い理由は「貸与奨学金・公的な教育ローンだけでは足りなかったから」でした。

学費は、奨学金や公的なもので賄おうと思っていたのに、それでも足りずに民間のローンも利用せざるを得ないケースがあることが分かりました。

注目! 一方で、奨学金を知らなかった、奨学金は面倒だから利用しなかったという声もありました。

学費のためにお金を借りるならば、まずは「日本学生支援機構の奨学金」

日本学生支援機構(JASSO)の提供する奨学金は、無利子のものもありますし、有利子のものでも、民間のローンよりも金利が低く抑えられています。

ですから、学費のためにお金を借りる必要があるならば、日本学生支援機構(JASSO)の提供する奨学金がもっともおすすめです。(名義は学生本人になります。)

続いて、金利が低いのは、国の教育ローン(日本政策金融公庫)となります。

利息を抑えたいならば、上記の順で借入を検討していくのが推奨されます。

学費・教育費のために民間のローンの利用について

学費のために奨学金だけではなく、銀行をはじめとする民間のローンを利用している人はどのように、ローン会社を選んだのでしょうか?

アンケート回答者全200名のうち、民間のローンも(を)利用した人と回答した41名を対象に、民間ローン選びと申し込みに関して調査をしました。

以下からは民間のローンの利用に関する調査結果の紹介になります。

- どうやってそのローンを選んだ?誰に相談した?

- 金利を比較するため複数のローンに申し込んだ?

- 審査結果が出てくるまでどのくらい時間かかった?

- 民間のローンを組んでみて、こうすればよかった、と後悔していることある?

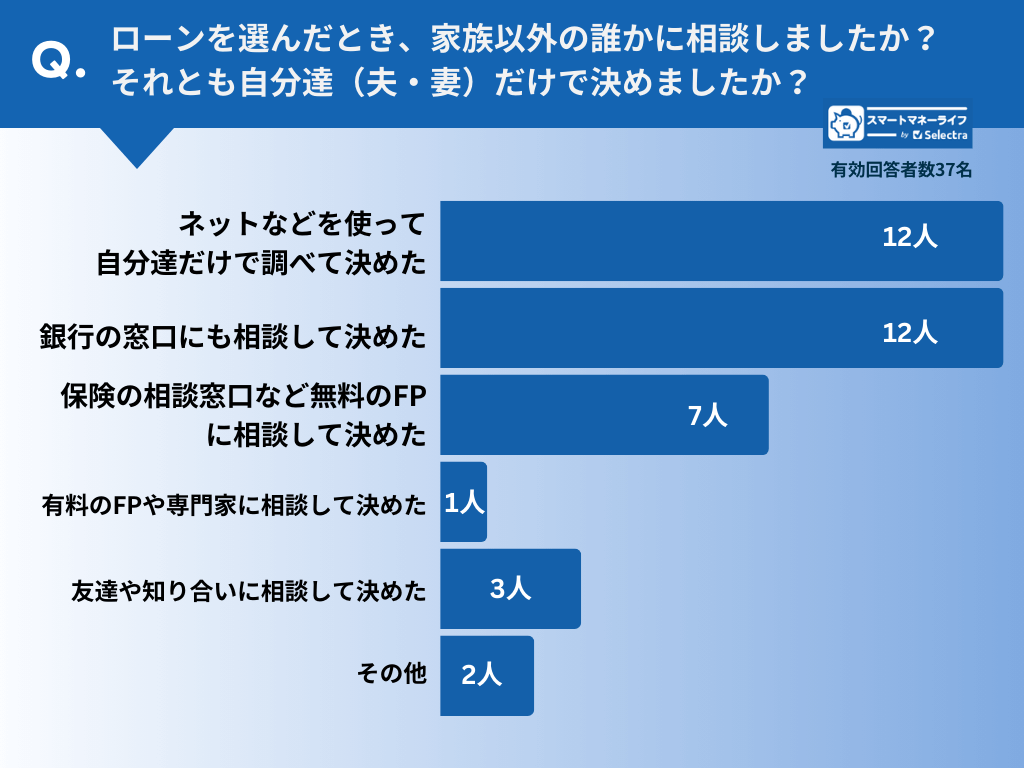

どうやってそのローンを選んだ?誰に相談した?

「自分達だけで調べた」、「銀行の窓口で相談した」と答える人が最も多い一方で、FP(ファイナンシャルプランナー)を利用した人もいることは興味深い点です。近年FPという職業の知名度があがっていることが影響していると考えられます。

FP相談窓口としては、保険会社などが運営している無料のものもありますが、もちろん有料で相談を行っている方もたくさんいます。

FPへの相談方法

こんな方法でFPに相談することができます。オンラインで相談できるケースも増えており便利です。

- 保険会社や銀行の無料相談

- 自治体やNPOの無料相談

- 有料で独立系FPに相談する

複数のFPの意見も聞く、意見を鵜吞みにせず自分でも調べるといった姿勢が大切です。これにより納得できるローン選びや学資保険ができる可能性が高まります。

\ いますぐ予約!お金のセカンドオピニオン /

マネーキャリアの無料相談予約へ

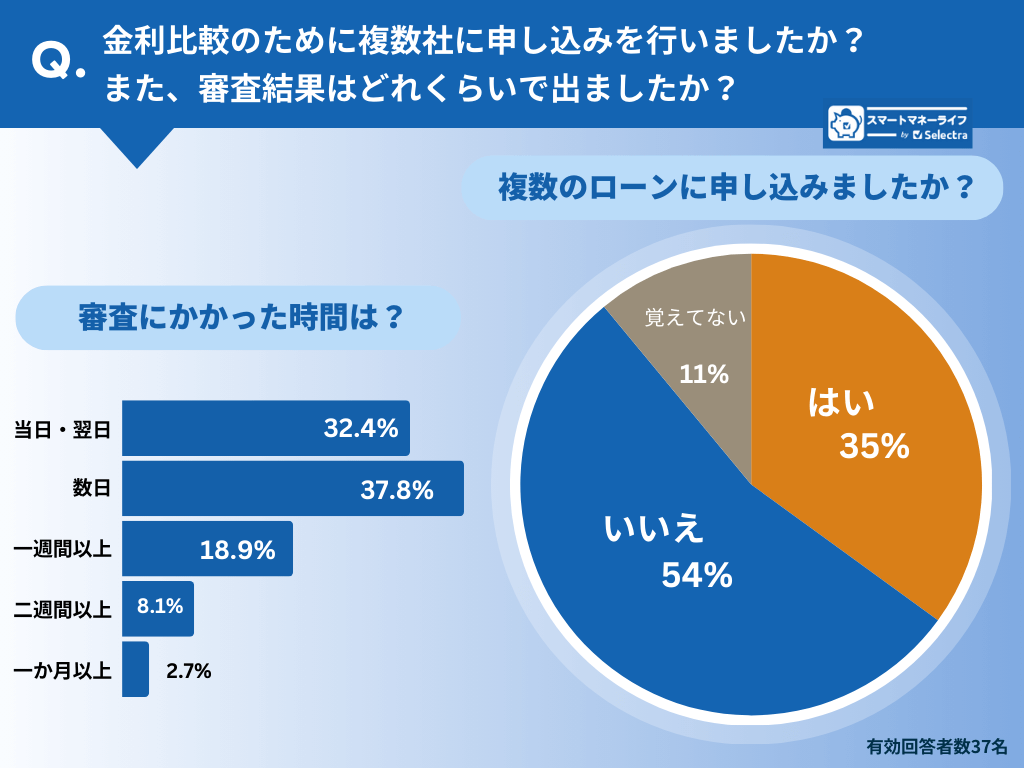

金利を比較するため複数のローンに申し込んだ?

民間のローンを(も)利用した方を対象に、金利比較の為に複数のローンに申し込んだかをききました。結果は、「はい」・・・35%、「いいえ」・・・54%となり、複数申し込んだ方よりも、申し込まなかった人が上回る結果となりました。

金利は実際に借り入れをしたい額によるのはもちろん、金利は、銀行・貸金業者により異なります。

どの金利が適用され、いくらまで借りられるか最終的な回答を得るには、申し込んで審査を受ける必要があります。

審査結果が出るまでどのくらい時間かかった?

銀行、信用金庫など民間のローンを利用した人に、審査が出るまでにどれくらいかかるか調査しました。

「当日・翌日」・・・32.4%、「数日」・・・37.8%と、多くの場合数日で審査結果は出ています。ただし、きわめて少数ですが、一カ月以上かかった人もいることが分かりました。

1カ月以上かかるのは、非常にまれなケースです。しかしながら、仮に、書類に不備などあれば、審査は遅れてしまいます。

当然のことではありますが、申し込みでは正確な情報を間違えないように記入し、有効な書類をそろえて提出することが最短で審査結果を得るにはとても重要なポイントです。

銀行など民間ローンの利用で推奨されること

①複数申し込むならば期間を集中させず2~3社に抑える

一度に、たくさんの銀行・貸金業者に借り入れを申し込むのは、審査に影響が出る可能性があるとされ、推奨されていません。

しかしながら、より低い金利を探すために、2~3社申し込むのは問題ありません。ただし、短期的で連続申込はしない方が良いでしょう。

②各社審査基準は異なる - 万が一のケースも想定して

審査基準は、大部分は共通していますが、細かくは銀行・貸金業者により異なります。

つまり、A社では受かったが、B社では審査に通らなかった、というケースもありえます。あらゆる事態に備えて、やはり早めに準備を始めるのが理想的です。

民間のローンを利用してみて、こうすれば良かった、と後悔したことは?

学費のために民間ローンを利用したことのある方に、「こうすれば良かった」と思っていることについて自由回答で答えていただきました。

「幅広く調べればよかった」、「もっと金利を比較をすれば良かった」という声が多く見られました。

借入額が高ければ、僅かな金利差でも最終的に支払う利息に差が出てきます。なるべく金利の低いところを選ぶに越したことはありません。

上記でも紹介した通りですが、金利は各社異なります。2-3社の金利を比較できたならば、納得して契約がしやすくなるでしょう。

メインバンクを中心に検討しがち、もう少し広い視点(公的を含む。)で考えた方がよかったかも・・・

(東京都、70歳男性、無職)

もっと専門機関に行って調べれば良かった

(東京都、69歳男性、無職)

他社と比較検討をしなかったので、次回は比較検討して決めたい。

(福岡県、69歳男性、無職)

もっと金利の比較をすればよかった

(宮城県、56歳男性、無職)

子どもの学費のためのお金どうすればよい?-アンケート結果から分かること

今回のアンケート結果から、将来的に子どもの学費のためにお金を借りる可能性のあるご家庭は、どのようなことを意識しておけばいいのかまとめました。

①早めの準備・情報収集

アンケートによらずとも容易に想像できるポイントですが、やはり、 「もっと早く準備しておけばよかったという声」が目立ちました。

お子様がまだ小さくても、将来どのくらい学費がかかるのか、ざっくりと情報収集をしたり、簡単なシミュレーションをしたりすることが重要であることが分かります。早めの準備に越したことはありません。

② 貯金・資産管理/積極的な資産運用

もっと「貯金しておけば良かった」という声も多く見られました。関連した内容として、以下のような意見も寄せられました。

- 「もっと投資するなどお金について学んで、実行すれば良かったと思う」

- 「FP(ファイナンシャルプランナー)など専門家にも相談すればよかったと思う」

- 「学資保険を使えばよかったと思う」

今の時代、定期預金だけではお金を効率よく増やすことが難しくなっています。定期金利の利率は最近若干上がったとはいえ、超低金利であることは変わりありません。このため、お金を増やすためには、投資を含めた資産運用を積極的に考える必要があります。

幸いに、一昔前よりも専門家に相談しやすい環境が整っています。YouTubeなどで無料で投資について学ぶことも可能です。NISAに代表されるように、税の優遇措置もあります。このように、投資も以前よりハードルの低いものになっています。

学費について気になったのなら、家計全体の資産管理を見直すいい機会ともなるでしょう。

「とにかく、とっかかりが持てない」、「何から始めていいか分からない」という方は、FPに相談してみるというのも一つの方法です。また、一人だけの意見に頼らず、複数名相談してみるのも有効です。

マネーキャリアFP無料相談

家計の悩みも・お金の悩みも選び抜かれたFPが解決!

マネーキャリアの無料相談予約へ

政治的関心

「基本的に学費が高すぎる」、「国からの補助が必要」、「税金が高すぎる」というコメントも見逃せません。

学費の問題は、家庭の自己努力だけで対応できる範囲を超える部分もあり、行政レベルでの改善が求められるのは言うまでもありません。

そのため、教育に関する政治的な動きをチェックし、関心を持ち続けることも、長期的に学費の負担を少しでも軽くするために重要なポイントであるといえます。