本記事は一部アフィリエイトプログラムによる収益を得ています。

本記事は【広告】を含みます。

退職金運用ランキング4選│自分に合った運用方法を見つけるためにやっておくべきこと

更新日

退職金を手にし、銀行から勧誘を受けて「何か資産運用しなければいけない」「でもどの商品で運用するのがおすすめ?」と焦っている方も多いのではないでしょうか。

本記事では、退職金運用のおすすめ4選をランキング形式でご紹介。「勧誘されるがままよくわからない商品を契約」という失敗を避けるために、あなたに本当に合った退職金の運用方法を見つけるお手伝いもします。ぜひ参考にしてください。

- 本記事でわかること

- 退職金運用ランキング4選:代表的な方法をメリット・デメリットと共に解説

- 退職金の運用方法を決める前にやっておきたい「お金の色分け」と「リスク許容度の確認」

- 退職金の運用方法を決める前に知っておきたい注意点

- 退職金の運用方法をプロに無料相談してみるのも手:「ほけんの窓口」で特に評判の良い25店舗を紹介

\保険だけじゃない、退職金運用の相談も/

ほけんの窓口

公式サイトから無料相談予約

目次

保険だけじゃない。退職金の運用は

ほけんの窓口のFPに無料で相談できる

✔ 全国650店舗以上、知名度No.1

✔ 年間相談件数97万件

✔ 相談は何度でも無料

退職金の運用:代表的な運用方法4つをランキングで紹介

退職金の運用におすすめしたい方法4つをランキング形式で紹介します。このランキングは、一般的にリスクが低く、値動きのブレ幅が少ない方法を順番に並べました。

退職金運用ランキング・おすすめ4選

運用方法4つとリスク度合いはこちらを確認

\ 退職金の運用は焦らず慎重に /

ほけんの窓口

公式サイトでプロに無料相談予約

1位:退職金専用の定期預金

退職金を特定の期間(通常1年以内)預けることで、通常より高い金利が適用される定期預金。銀行が提供するキャンペーン商品の一種で、退職者限定の優遇金利が特徴。

退職金専用定期預金は、各銀行で条件が異なります。事前に必ず確認しましょう。

退職金専用の定期預金で注意すること

●優遇金利は期間が限られ、期間経過後は通常金利に戻る

●金利の優遇を受けるために、以下のような条件がある場合が多い

・投資信託などとセットで契約すること

・年金受給口座を設定すること

・一定金額の口座残高があること

・住宅ローンの契約があること

メリット

- 元本保証がある

- 急に資金が必要になっても換金しやすい

- 特別金利が適用されるため通常の定期預金より有利

デメリット

- 投資信託や株式に比べてリターンが低い

- 優遇金利が終了すると通常の金利に戻る

- 物価上昇(インフレ)には弱く資産価値が目減りする

\退職金定期預金は安全、でも安心?/

ほけんの窓口

公式サイトでプロに無料相談予約

2位:個人向け国債

国にお金を貸すこと。国が資金調達のために発行する債券を個人が購入する。利子が定期的に支払われ、満期が来たら額面金額を受け取ることができる。変動金利型や固定金利型などの種類があり、最低金利が保証されている。

メリット

- 国(日本)が発行しているので安全性が高い

- 定期預金よりは金利が高い

- 変動金利型や固定金利型を選べる

デメリット

- 元本は保証されていない(国が破綻したら返済されない可能性)

- 投資信託や株式などと比べてリターンは低い

- 1年未満の中途換金はペナルティあり

3位:投資信託

投資家から集めたお金を一つの大きな資金としてまとめ、運用の専門家が株式・債券・不動産などに投資する金融商品。一定のコストを払って投資対象の選定をプロにお任せでき、少額から始められる。

メリット

- 資産分散・通貨分散・時間分散を簡単にできる

- 少額から始められる

- 税制優遇制度(NISAやiDeCo)を活用可能

デメリット

- 購入手数料や信託報酬などのコストがかかる

- 市場の変動により元本割れの可能性

- 解約に一定日数かかる

- 商品数が多すぎる

\退職金運用は慎重に、プロに助言を/

ほけんの窓口

公式サイトでプロに無料相談予約

4位:個別株式

企業に出資して株主になる運用方法。値上がり益で高いリターンを期待できるが価格変動が大きく、元本保証はないので長期保有が推奨される。

メリット

- 値上がり益で高リターン、配当金や株主優待も期待できる

- 長期投資でインフレ対策に有効

- 税制優遇制度(NISA)を活用可能

デメリット

- 価格変動が大きく、保有中は元本割れのリスク

- まとまった資金、一定の金融知識や経済知識が必要

- 売買手数料がかかる

\退職金運用は慎重に、プロに助言を/

ほけんの窓口

公式サイトでプロに無料相談予約

退職金運用ランキングを見る際に気をつけたいこと

- リスクが低いから安心というわけではない

リスクが低いということは、リターンも低いということです。定期預金の通常金利(1年)が1%以下の日本では、100万円を預けて1年後に受け取る利息は1万円以下です。一方で、ここ数年は物価上昇率が2%近くあるため、数年前までは100万円だったものが今年は102万円に値上がりしていることも珍しくありません。つまり、同じ100万円を出しても買えなくなるものが増えているのです。100万円を定期預金に預けていると、100万円という数字は減らなくとも価値が目減りする現象が起きているのです。 - おすすめの運用方法は人それぞれ

退職金を受け取る時の「金融資産・収入・家族構成・金融知識・投資経験」などは、人それぞれ異なります。そのため「今あるお金を守って増やしていくかを決める判断基準」もそれぞれ異なることを念頭に置きましょう。

\自分に合う退職金運用法を知りたい/

「ほけんの窓口」のFPに無料相談

退職金運用:運用方法を決める前にやるべきこと

退職金運用におすすめの方法をランキングで紹介しましたが、これらの商品でどのように組み合わせて保有するかは、人によって異なります。ここでは、退職金運用方法や具体的な商品を決める前にやっておくべき、お金の色分け・リスク許容度の把握について説明します。

退職金は老後資金を支えるものです。今までの貯蓄とあわせて、いかに守り、増やすかが大事になってきます。

①お金の色分けをする

「退職金」だけに目を向けるのではなく「これまでの貯蓄」とあわせたすべての金融資産を、目的ごとに短期・中期・長期の3つに色分けしましょう。

引用元:知るぽると 金融広報中央委員会(日本銀行情報サービス局内)

目的ごとに短期・中期・長期の3つに色分けします。

| 目的 | 期間 | 使途 | 重視すること | 運用方法 |

|---|---|---|---|---|

| つかう | 短期資金 | 日常の生活費・急な出費 | 流動性 | 普通預金 |

| まもる | 中期資金 | 2~3年以内に使うと決まっているお金 | 安全性 | 退職金専用定期預金・個人向け国債 |

| ふやす | 長期資金 | 当面使う予定のないお金・老後資金 | 収益性 | 投資信託・個別株式など |

3つに色分けができたら、短期資金は流動性を重視して普通預金に預けておきましょう。中期資金は安全性を重視して、(退職金専用)定期預金や個人向け国債を選ぶのが良いでしょう。

\お金の色分けはプロと一緒に/

「ほけんの窓口」のFPに無料相談

②しばらく放っておける資金の中でリスク許容度を決める

長期資金に振り分けたお金こそが、時間をかけて収益性を重視できる部分ですので、多少リスクを取って投資信託や株式に投資することをおすすめします。

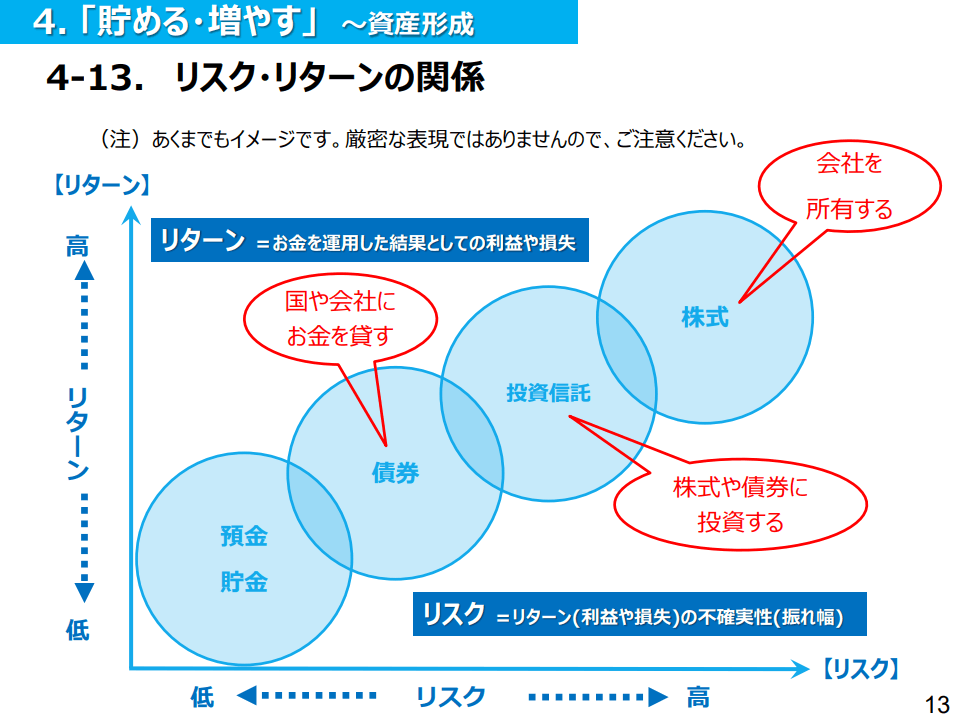

リスクとは

資産運用を行う上でのリスクとは、リターンを得る(目標の金額に到達する)までの値動きのブレ幅(ストレス度合い)のことです。リスクとリターンは相関関係にあり、リスクが低ければリターンも低く、リスクが高ければリターンも高くなります。

| リスク | お金が増えるまでに値段が上下する度合い |

|---|---|

| リターン | どれだけお金が増えたかという結果 |

リスク許容度

まず、長期資金に割り振ったお金ををどれくらい増やしたいか(リターンの目標)を決めます。そして、どのくらいの値動きのブレ幅(=リスク)までなら冷静でいられるか、自分の生活や性格もふまえて考えます。判断材料として、以下の項目に当てはまる数が多ければ多いほど、リスク許容度は高いといえます。

- リスク許容度を決める判断材料の例

- 子供は独立している

- ローン返済が残っていない

- 介護資金は準備できている(万一の時に換金しやすい資産)

- 投資経験がある

- 退職金以外の金融資産が十分にある

上記の判断材料で、

・すべてが当てはまった場合→リスク許容度:高

・2~3個が当てはまった場合→リスク許容度:中

・どれも当てはまらなかった場合→リスク許容度:低

というふうに、資産運用をしている間の値動きによって感じるストレスに対する耐性や許容範囲が見えてくるはずです。

\ 退職金運用でリスクは取りたくない /

「ほけんの窓口」のFPに無料相談

退職金運用:リスク許容度別3パターン・投資信託の分散投資

お金の色分けで「長期資金」に振り分けたお金を、投資信託や株式で運用することをおすすめしました。ここでは、投資信託で運用する場合のポートフォリオを、リスク許容度別に紹介します。一般的なリスク度合いを基準に作成されたポートフォリオですので、一例として参考にしてください。

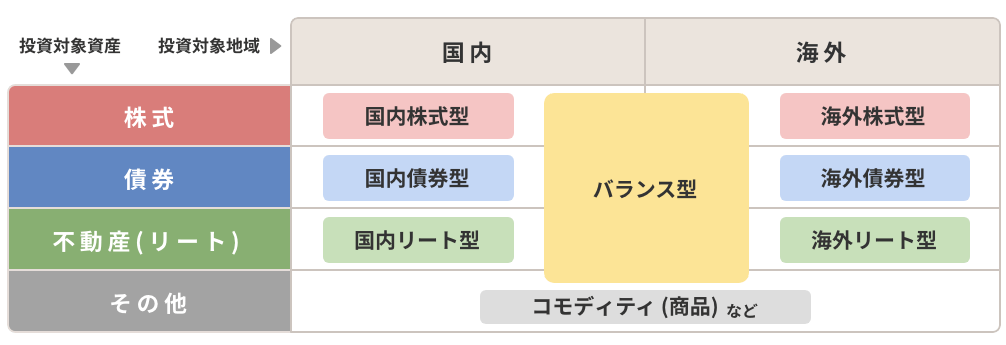

投資信託は6,000本近くあり、投資対象とする資産・地域が単一の商品、複数の商品、あらかじめバランスよく組み合わされた商品もあります。

引用元:野村證券 | 投資信託の種類

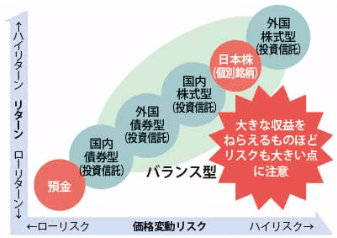

投資対象である資産や地域によって、リスクとリターンの度合いが変わってきます。

資産は債券よりも株式の方が、地域は国内よりも外国の方がリスクとリターンが高くなります。

引用元:知るぽると 金融広報中央委員会(日本銀行情報サービス局内) | あなたに合った退職金の運用方法を考える

前章で確認したリスク許容度の「高・中・低」ごとに、投資信託で投資する対象の組み合わせを変えることができます。

リスク許容度別のポートフォリオ例

- リスク許容度:高

- リスク許容度:中

- リスク許容度:低

リスク許容度:高

| 投資対象 | 配分比率 |

|---|---|

| 外国株式 | 25% |

| 国内株式 | 25% |

| 外国債券 | 25% |

| 国内債券 | 25% |

外国債券・国内債券・国内株式・外国株式が25%ずつ。株式が全体の半分を占めるバランス型ポートフォリオです。大きなリターンを狙える分、値動きのリスクも高めです。

リスク許容度:中

| 投資対象 | 配分比率 |

|---|---|

| 外国株式 | 10% |

| 国内株式 | 20% |

| 外国債券 | 15% |

| 国内債券 | 55% |

債券(外国・国内)が全体の7割を占め、リスクを抑えながら、株式で適度なリターンを狙うポートフォリオです。安定をメインに、成長を適度に狙いたい人向けです。

リスク許容度:低

| 投資対象 | 配分比率 |

|---|---|

| 外国株式 | 0% |

| 国内株式 | 0% |

| 外国債券 | 20% |

| 国内債券 | 80% |

すべてを債券に投資するポートフォリオで、リスクが最も低い設計です。ただし、大きなリターンは期待しにくく、資産を安全に運用したい方向けです。

引用元:知るぽると 金融広報中央委員会(日本銀行情報サービス局内) | あなたに合った退職金の運用方法を考える

プロへの相談も可能

投資信託の商品選びや個別株式の商品選択は、一定の金融知識・商品知識が必要ですので一人で行うのは簡単ではありませんのでプロへの相談をおすすめします。ひとりで情報収集を行っている方にとっても、ベテランの客観的なアドバイスが役立つこともあります。

保険だけじゃない。退職金の運用は

ほけんの窓口のFPに無料で相談できる

✔ 全国650店舗以上、知名度No.1

✔ 年間相談件数97万件

✔ 相談は何度でも無料

退職金運用:税金のはなし

退職金をどのように運用して増やしていくかに関心が向きがちですが、退職金を受け取る際や、退職金を運用して利益が出た際の税金について理解しておくことも大切です。この章では以下について解説します。最低限の知識として理解しておきましょう。

この章では以下について解説します。

- 退職金を受け取る時は税制優遇を受けられる

- 退職金の運用で利益が出たら課税される

- 退職金の運用は税制優遇が受けられるNISA活用がおすすめ

退職金を受け取る時は税制優遇を受けられる

退職金を一括で受け取ると、税金がかかります。退職所得控除(※)が適用されて所得税が軽減してもらえます(年金形式で分割して受け散る場合は課税方法が異なる)。

例えば、30年同じ会社に勤めて2,000万円の退職金を受け取った場合、課税の対象となる部分が250万円にまで減額されます。長年勤続した人にとって、退職金は税金面で大きな優遇を受けられる所得なのです。

※退職所得控除と計算方法はこちら

●退職所得控除とは?

退職金は所得のひとつなので通常税金がかかります。しかし長年働いた成果として受け取る特別なお金であるため、通常の給与などと比べて税金が優遇されています。この優遇を退職所得控除と呼びます。

●退職所得控除の計算方法

「 勤続年数20年超: 800万円 + 70万円 × (勤続年数 - 20年) 」

●例:退職金2,000万円/勤続年数30年の場合

①退職所得控除額:1,500万円「800万円+70万円×(30年-20年)」

②退職所得額:250万円「(2,000万円-1,500万円)×1/2」

③所得税額:25万円「250万円×10%-9万7,500円」

※所得税率は超過累進税率をもとに決まります

※この他に復興所得税や住民税もかかります

退職金控除の改正議論の動向を要チェック

2024年12月現在、退職金控除の条件や優遇制度の見直しが議論されています。改正が実施される場合、控除の適用範囲や税負担が変わる可能性がありますので、最新情報を確認しましょう

退職金の運用で利益が出たら課税される

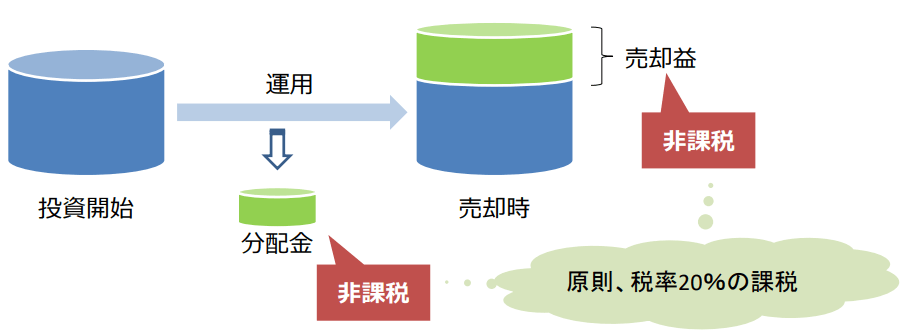

退職金を受け取った後、そのお金を元手に定期預金や投資を始める場合、以下の利益が出た場合は、通常20.315%の税金が課税されます。儲け(=利益)には原則、税金がかかるものなのです。

| 利息 | 定期預金や個人向け国債を満期まで保有して得た利益 |

|---|---|

| 分配金・配当金 | 投資信託や株式を運用している間に得られる利益 |

| 売却益 | 投資信託や株式を売却して得られる利益 |

退職金の運用は税制優遇が受けられるNISA活用がおすすめ

NISAは、株式や投資信託の運用益や売却益が非課税になる税制優遇の制度です。

2024年からは、新しいNISA制度に移行し、非課税枠が年間360万円、生涯非課税枠が1,800万円に拡大され、今や国民の5人に1人が加入しているというデータもある、個人の資産運用の促進を狙った国策のひとつです。

NISA(少額投資非課税制度)の概要

| 成長投資枠 | つみたて投資枠 | |

|---|---|---|

| 年間投資枠 | 240万円 | 120万円 |

| 非課税保有期間 | 無制限 | 無制限 |

| 投資対象 | 個別株式・投資信託等 | 長期の積立・分散投資に適した一定の投資信託 |

大切な退職金を守り、さらに増やしていくために、税制優遇制度を賢く活用しましょう。

\ 退職金運用では失敗したくない /

「ほけんの窓口」のFPに無料相談

退職金運用:注意したいこと3選

①健康や介護費用への備えを万全に

退職後は健康リスクが高まり、医療費や介護費用が増える可能性があるため、資産を流動性の高い状態で保つ必要があります。お金の色分けをする際には、収入面や健康面でのリスクも考慮し、万一の時に備える資金を余裕を持って確保することが大切です。

\ 自分にはどんなリスクがあるか知りたい /

ほけんの窓口

公式サイトでプロに無料相談予約

②勧誘されるがまま、よく理解しないままでは始めない

退職金が入金になると、銀行から勧誘が来ます。退職金のようなまとまった資金の入金は、彼らにとってはビジネスチャンスですから、勧誘自体は悪いことではありません。

ここで気をつけたいのは、

・何だかよくわからないけど定期預金にしておくよりお得そうだから

・放っておけば増えるみたいだから

・いつも担当してくれてる担当だから大丈夫だろう

と、商品のしくみやリスク度合いを十分に確認・理解しないまま、良い部分だけを見て、おすすめされるままに資産運用を始めてしまうことです。

\ 退職金運用は、無知が一番こわい /

ほけんの窓口

公式サイトでプロに無料相談予約

このような事態を防ぐためにも、前述の通り、お金の色分けによって運用に回してリスクを取れる資金がどれくらいであるかを把握し、その資金のリスク許容度の把握(=値動きの幅をどこまで受け入れられるかを確認すること)によって値動きのブレ幅に対する許容範囲が理解できていれば、自分の資産運用における軸が固まり、勧誘や多くの情報に振り回されてしまうことを防ぐことができます。

③ひとつの銘柄やハイリスク商品だけに集中投資しない

「卵をひとつのカゴに盛るな」という格言があります。資産運用をする際の分散投資の重要性を言いあらわしており、1つの会社の株式だけに投資するよりは複数社に分散し、少なくとも全部が割れる(倒産して価値がゼロになる)心配を減らす目的があります。

資産クラス(国内株式、外国株式、債券、REITなど)や、地域(国内・海外)ごとに、値動きが異なる資産で運用を行なうことで、資産全体の価格変動リスクをおさえ、長期的には安定的な収益が期待できるというわけです。

関連:リスク許容度別投資信託の分散投資

退職金運用:なぜ必要なのか?

退職後にゆとりある生活を続けていくためには「資産寿命を延ばすことが必要」と言われています。 これは言い換えると、預貯金だけではなくお金に働いてもらう資産運用も必要になったからです。 なぜ退職金運用が必要なのかを2つの点から解説します。

退職後の人生は長い

「人生100年時代」という世界的な著書「LIFE SHIFT」が提唱した言葉が一般的になりました。日本においては、下記の通り超高齢社会であることを表す数値が出ています。

65歳以上の人口割合:2024年は総人口の29%、3年後には30%を超える

65歳の平均余命:男性は19,44年、女性は24,30年

これは、退職後に少なくとも20〜25年生きる可能性が高いことを意味します。長生きは喜ばしいことですが、同時に、退職金をはじめとした金融資産の寿命を延ばしてお金や健康面に備える必要性が高まっています。

物価高

この数年でモノの値段が上がっているのは、誰もが実感していることでしょう。

例えば、スターバックスのトールラテは2019年初めに410円だったのが、2024年初めには495円です。またロングセラーの菓子「カントリーマアム」については、中身が小さくなったと言われるようになって久しいです。これは「金額は変わらないのに中身が減った」という、シュリンクフレーションと言われる実質的な値上げです。

食品の値上げ数は、2023年が3万品目以上、2024年が1万品目以上、2025年も1,000品目以上の値上げが決まっている

2025年度以降の消費者物価は年2%くらいずつ上がるペースになる見込み

低金利

一方で、銀行で1年間定期預金に預けても、その金利はメガバンクで0.125%、ネットバンクの優遇金利で0.4~0.6%程度しか付きません。

関連:差が出る!【2024年10月最新】定期預金はどこがいい?金利の高いおすすめ銀行ランキング

つまりこれは、資産の増えるスピード(銀行の金利)が、物価の上昇スピード(消費者物価)に追い付いていないということになります。

銀行の定期預金は、元本が保証される「安全性」はありますが、資産価値が目減りしているため、それだけでは「安心」とは言えないのです。

そのため、今の日本においては、預貯金以外の方法も加えて資産運用をして、お金に働いてもらう必要がある、と言われているのです。

\ 大切な退職金を物価上昇から守りたい /

ほけんの窓口

公式サイトでプロに無料相談予約

退職金運用:無料でプロに相談できる先

退職金運用には、金融知識や情報知識、リサーチ力、そのために費やす時間も必要です。それらをひとりでこなすのは簡単ではありません。豊富な経験のあるプロに無料相談してみることをおすすめします。

とは言っても、どこで相談すれば良いか、迷ってしまいますよね。そんな時は、会社の規模や知名度、相談件数も業界最高水準の「ほけんの窓口」をおすすめします。保険に限らず、退職金をはじめとした資産運用についても相談に乗ってくれます。

保険だけじゃない。退職金の運用は

ほけんの窓口のFPに無料で相談できる

✔ 全国650店舗以上、知名度No.1

✔ 年間相談件数97万件

✔ 相談は何度でも無料

他の保険相談と評判比較

いわゆる保険相談窓口は「ほけんの窓口」以外にも複数あります。店舗でも雰囲気が違うと思いますので、それぞれの保険相談窓口が総じてどのような口コミ・評判で評価をつけられているか比較してみました。

検証方法 Google map の店舗毎についている口コミの平均と、口コミの数を並べた表が下記のとおりです。それぞれランダムに表示された100店舗を抜き出し・平均評価数と口コミ・評判数を確認しています。

| 保険ショップ名 | ほけんの窓口 | ほけんの110番 | イオン保険相談 |

|---|---|---|---|

| 最高5点 | 4.7点 | 4.6点 | 4.3点 |

| 口コミ数 | 13,332件 | 2,946件 | 930件 |

ほけんの窓口は他社に比べてダントツで口コミ数が多くさらに点数も高いといえます。

評判が特に良い25店舗

ここでは、良い評判の中でも特段いい評価がついているほけんの窓口直営店舗を調査しました。具体的にはGoogle口コミ「★5」もしくは「★4.9」で口コミ総数250件前後の全国店舗を一気に紹介します。

| 所在地 | 予約URL | 評価★/口コミ数 |

|---|---|---|

| 北海道札幌 | 白石店 | ★4.9 184件 |

| 青森県青森市 | シーナシーナ青森店 | ★4.9 427件 |

| 宮城県大崎市 | 古川店 | ★4.9 418件 |

| 千葉県印西市 | イオン千葉ニュータウン店 | ★4.9 585件 |

| 埼玉県越谷市 | イオンレイクタウンmori店 | ★4.9 145件 |

| 東京都北区 | ララガーデン赤羽店 | ★4.9 237件 |

| 東京都世田谷区 | 桜新町店 | ★5 89件 |

| 東京都港区 | 青山通り表参道店 | ★5 96件 |

| 東京都墨田区 | 錦糸町北口店 | ★4.9 381件 |

| 東京都江東区 | カメイドクロック店 | ★4.9 119件 |

| 東京都練馬区 | 練馬駅前店 | ★4.9 499件 |

| 東京都八王子市 | セレオ八王子店 | ★4.9 420件 |

| 神奈川県川崎市 | 武蔵小杉西口駅前店 | ★4.9 326件 |

| 山梨県中巨摩郡 | イオンモール甲府昭和店 | ★5 209件 |

| 愛知県名古屋市 | イオンモール名古屋茶屋店 | ★4.9 240件 |

| 京都市 南区 | イオンモールKYOTO店 | ★5 134件 |

| 大阪府吹田市 | ららぽーとEXPOCITY店 | ★5 159件 |

| 大阪市北区 | リンクスウメダ店 | ★4.9 654件 |

| 大阪市阿倍野区 | あべのand店 | ★4.9 540件 |

| 大阪府堺市 | 鳳店 | ★4.9 412件 |

| 大阪府岸和田市 | 岸和田店 | ★4.9 528件 |

| 山口県山口市 | 山口小郡店 | ★4.9 372件 |

| 北九州市戸畑区 | 戸畑駅前店 | ★5 99件 |

| 福岡市中央区 | 福岡天神支店 | ★4.9 304件 |

| 福岡県春日市 | 春日星見ヶ丘店 | ★4.9 320件 |

\ 保険だけじゃない、退職金の相談も /

ほけんの窓口

公式サイトから無料相談予約

退職金の運用相談ができる先は以下の通り複数あります。それぞれのメリット・デメリットや、担当者が変わる頻度、個別対応レベルなどの観点から比較しました。

| 銀行・郵便局 | 信託銀行 | 証券会社 | プライベートバンク | 独立系FP | IFA | |

|---|---|---|---|---|---|---|

| 相談料 | 無料 | 無料※ | 無料 | 無料※ | 有料 | 無料 |

| 担当者変更の頻度 | 中~高 | 低~中 | 中~高 | 低 | 低 | 低 |

| 担当者の専門度 | 中 | 高 | 高 | 高 | 中~高 | 高 |

| 主な提案内容 | 定期預金 金融商品全般 ローン | 資産保全承継 不動産管理 信託商品 相続関連 金融商品全般 | 投資信託 株式 | オーダーメイド型運用プラン 複数分野で国際投資 ライフスタイル支援 | 保険や運用を含めた家計の相談(商品の提案は不可) | 投資信託 株式 |

| 個別対応度 | 低~中 | 中~高 | 中~高 | 高 | 高 | 高 |

| メリット | 安心感 拠点が多い | 富裕層向け、資産運用、信託や相続に強い | 投資信託や株式に強い - 取引の利便性 | 超富裕層向けの完全なカスタマイズ対応 | 中立的アドバイス、保険や運用を含めた家計全体の相談が可能 | 中立的アドバイス、金融商品を幅広く提案 |

| デメリット | 資産運用の提案が限定的 自社の取扱い商品を提案 | 最低預入額が高い 提案が資産規模に依存 | 営業色が強い 自社の取扱い商品を提案 | 最低預入額が非常に高い 提案が資産規模に依存 | 相談で費用が発生する | 担当者の専門性が属人的 売買開始後の手数料が割高 |

※以下の比較表は、一般的な傾向をまとめたものです。すべてが以下の通りに該当するわけではありません