本記事は一部アフィリエイトプログラムによる収益を得ています。

本記事は【広告】を含みます。

退職金運用6つのおすすめ | なぜ運用するのか?失敗例や回避法は?詳しく解説

更新日

退職金を受け取った後、あなたはどうしますか?定期預金に置いておく?この記事では「退職金運用の6つのおすすめ」から「失敗の回避策」まで解説。またプロに聞いてみるならどんな相談先があるか?相談先の徹底比較も紹介します。

保険だけじゃない。退職金の運用は

ほけんの窓口のFPに無料で相談できる

✔ 全国700店舗以上、知名度No.1

✔ 年間相談件数125万件

✔ 相談は何度でも無料

目次

保険だけじゃない。退職金の運用は

ほけんの窓口のFPに無料で相談できる

✔ 全国700店舗以上、知名度No.1

✔ 年間相談件数125万件

✔ 相談は何度でも無料

退職金6つのおすすめ運用方法は?

退職金を受け取った世代の資産運用は、現役世代の運用と大きく異なります。定期預金よりは高い利率で運用したいものの、投資期間が不確定な点や、生活費の確保のためにすぐにお金が必要になった際に使える状態にしておくのも重要なポイント。

これらのポイイントをもとに、まずは退職金運用におすすめの6つの方法について説明します。

| 1.退職金定期預金 | 2.個人向け国債 | 3.外貨預金 | 4.投資信託 | 5.株式 | 6.貯蓄型保険 | |

|---|---|---|---|---|---|---|

| 元本保証 | 〇 | △ | ✕ | ✕ | ✕ | △ |

| リスクリターン | 低 | 低 | 中 | 中~高 | 高 | 低~中 |

| 流動性 現金化のしやすさ | 高 | 中 | 中 | 中 | 低 | 低 |

| コスト | なし | なし | 為替手数料 | 購入手数料信託報酬など | 売買手数料など | 手数料内包型(商品による) |

| 最低預入 | 数十万円 | 1万円 | 数万円 | 数千円 | 数万円 | 数十万円 |

| 運用期間 | 1年以内 | 3年以上 | 3~5年 | 5年以上 | 5~10年 | 10年以上 |

| 税制優遇 | なし | なし | なし | NISA iDeCo | NISA | 生命保険料控除 |

退職金運用商品の特徴とメリット・デメリット比較

退職金を運用する上でおすすめの運用方法を6つ紹介します。各商品のメリット・デメリット、商品比較表も参考にしてください。 元本保証やリスクの度合いだけで良し悪しを決めず、前述の通り、自分のお金の色分けとリスク許容度を決めたうえで、それらに合う商品を選びましょう。

1.退職金定期預金

退職金を特定の期間(通常1年以内)預けることで、通常より高い金利が適用される定期預金。銀行が提供するキャンペーン商品の一種で、退職者限定の優遇金利が特徴。

| メリット | デメリット |

|---|---|

元本割れの心配がない 特別金利が適用され、通常の預金より有利 急な資金需要にも対応できる | 他の運用商品に比べてリターンは低い 優遇金利が終了すると通常の金利に戻る 物価上昇(インフレ)には弱く、資産価値が目減りする |

2.個人向け国債

国が資金調達のために発行する債券を個人が購入する。利息が定期的に支払われ、元本保証がある。変動金利型や固定金利型などの種類があり、最低金利が保証されている。

| メリット | デメリット |

|---|---|

元本保証があり、リスクが低い 銀行預金よりは高い利回りが期待できる 変動金利型や固定金利型を選べる | 他の運用商品に比べてリターンは低い 物価上昇(インフレ)には弱く、資産価値が目減りする 1年未満の中途換金はペナルティあり |

3.外貨預金

定期預金をドルやユーロなどの外貨に換えて預金する。日本円と比較して高金利の外貨で預金することで、預入時よりも円安になった際に利益を期待できる。

| メリット | デメリット |

|---|---|

海外の高金利通貨で運用できる 為替差益で利益を得られる可能性 円預金にだけ偏らず通貨分散できる | 為替リスクが大きく、預入中は元本割れの可能性あり 為替手数料がかかる 流動性がやや低く、運用中に簡単に円に戻せない場合がある |

4.投資信託

投資家から集めたお金を一つの大きな資金としてまとめ、運用の専門家が株式・債券・不動産などに投資する金融商品。一定のコストを払って投資対象の選定をプロにお任せでき、少額から始められる。

| メリット | デメリット |

|---|---|

資産運用の基本「資産分散・通貨分散・時間分散」を簡単にできる 少額から始められる 税制優遇制度(NISAやiDeCo)を活用可能 | 購入手数料や信託報酬などのコストがかかる 市場の変動により元本割れの可能性 解約に一定日数かかる場合がある 商品数が多すぎる |

5.株式

企業に出資して株主になる運用方法。値上がり益で高いリターンを期待できるが価格変動が大きく、元本保証はないので長期保有が推奨される。

| メリット | デメリット |

|---|---|

値上がり益で高リターンが期待できる 配当金や株主優待も期待できる 長期投資でインフレ対策に有効 | 価格変動が大きく、保有中は元本割れのリスク 一定の金融知識・経済知識が必要 売買手数料がかかる |

6.貯蓄型保険

保障と貯蓄(運用)を兼ね備えた保険商品。他の金融商品と比べて、コストが高くリターンが劣る可能性はあるが、保険で備えながら資産を増やすことが期待できる。死亡保障や年金受給が可能で、元本割れリスクは少ないが流動性が低い。

| メリット | デメリット |

|---|---|

保障と貯蓄(運用)が一体化している 長期保有すれば元本を上回る可能性が高い 所得税の還付が受けられる(生命保険料控除) | 解約時期によっては元本割れする可能性 流動性が低く、途中解約の場合解約控除がある 外貨建ての場合は為替リスクや保険料が高くなる |

貯蓄型保険、特に個人年金保険は、老後資金の不足を補うための手段としても有効です。

個人年金保険についてさらに詳しく知りたい方は、「あいりん司法書士事務所」の記事もおすすめです。

なぜ退職金運用が必要といわれるのか?

退職後にゆとりある生活を続けていくためには「資産寿命を延ばすことが必要」と言われています。 これは言い換えると、預貯金だけではなくお金に働いてもらう資産運用も必要になったからです。 なぜ退職金運用が必要なのかを3つの点から解説します。

退職後の人生は長い

「人生100年時代」という世界的な著書「LIFE SHIFT」が提唱した言葉が一般的になりました。日本においては、下記の通り超高齢社会であることを表す数値が出ています。

65歳以上の人口割合:2024年は総人口の29%、3年後には30%を超える

65歳の平均余命:男性は19,44年、女性は24,30年

これは、退職後に少なくとも20〜25年生きる可能性が高いことを意味します。長生きは喜ばしいことですが、同時に、退職金をはじめとした金融資産の寿命を延ばしてお金や健康面に備える必要性が高まっています。

物価高

この数年でモノの値段が上がっているのは、誰もが実感していることでしょう。

食品の値上げ数は、2024年が約1.2万品目、2025年が約2.6万品目に達しました。2026年に入って一服傾向があるものの、2026年の予測では1.5万品目ベース。値上げそのものは当たり前となり、食卓の負担増は止まる気配を見せていません。

出典:帝国データバンク|「食品主要195社」価格改定動向調査 ― 2025年通年/2026年見通し

例えば、マクドナルドは2026年2月中旬から、約6割で店頭価格を10~50円値上げすると発表しました。「ビッグマック」の価格は480円から500円に、「マックフライポテト Mサイズ」は330円から350円に引き上げられます。

日本銀行の最新の見通しでは「急激な値上げラッシュは落ち着くが、ジワジワとした上昇が当たり前になる時代」への移行を予測しています。人手不足による賃上げ、サービス価格への転嫁により、2026年〜2027年頃にかけては、景気の回復とともに、日本銀行が目標としている「物価上昇率2%」の緩やかな上昇が続くと見込んでいます。

出典:日本銀行|経済・物価情勢の展望(展望レポート)2026年1月23日

つまりこれは、すでに今2%以上の利率で資産を運用できていなければ、資産の増えるスピードが物価の上昇スピードに追い付いておらず、資産の額面自体は変わらなくとも、資産価値が目減りしていることになるのです。

老後2,000万円問題の真実

少し前に金融庁が「老後資金が2,000万円不足するので、自助努力として資産運用をしてください」と言っているかのような報告書を出したとの報道があり、国民に不安や誤解を与えたとして話題になりました。

ここでいう「老後2,000万円不足」とは、老後に「ゆとりある生活」を送るための不足額の平均値のことです(最低限の生活を送るための不足額のことではない)。

夫65歳以上、妻60歳以上の夫婦のみ無職世帯では、毎月の不足額の平均は約5万円であり、まだ20~30年の人生があるとすれば、不足額の総額は単純計算で1,300万円~2,000万円になる。と述べられています。※1

2023年のデータでは、65歳以上の夫婦のみの無職世帯の毎月の消費支出額の月平均額は 250,959円です ※2。一方で、ゆとりある老後生活をする場合に379;000円が必要というデータがあります。※3

「ゆとりある老後生活」の定義は、人それぞれの価値観や経済状況によって異なりますが、退職後に「資産の寿命を延ばす必要がある」人が大多数であるのは明らかと言えます。

出典:

※1:金融庁|高齢社会における資産形成・管理(令和元年6月3日)

※2:総務省|家計調査報告 〔 家計収支編 〕 2023年(令和5年)平均結果の概要

※3:生命保険文化センター|2022年度「生活保障に関する調査」(2023年3月)

運用失敗!?2つの事例と回避方法

退職金の運用は必要ですが「資産運用をしなければ」とむやみに焦らないことが重要です。 退職金を受け取る世代は、現役世代と比べて資産運用に充てられる期間が短くなり、健康面のリスクも少しずつ高まります。計画して資産運用をしないと、取り返しのつかない損失を被る可能性があります。

退職金の運用でよくある2つの失敗例と、そこから学べる失敗回避のための「退職金運用の前に知っておきたいこと」について確認しましょう。

失敗例1.勧誘されるがまま、よく理解しないままに始めてしまう

退職金が入金になると、銀行から勧誘が来ます。退職金のようなまとまった資金の入金は、彼らにとってはビジネスチャンスですから、勧誘自体は悪いことではありません。

気をつけたい考え方 何だかよくわからないけど定期預金にしておくよりお得そうだから

放っておけば増えるみたいだから

いつも担当してくれてる担当だから大丈夫だろう

失敗の問題点は、商品のしくみやリスク度合いを十分に確認・理解しないまま、良い部分だけ見て、勧められるままに資産運用を始めてしまうことです。

失敗を回避するには?:お金の色分けとリスク許容度の把握

よく理解しないまま運用を始める前に考えておきたいポイントを紹介します。

お金の色分け

まず、自分が持っている資産すべて(退職金以外の金融資産も含む)と、今後の収入額(年金や不労所得も含む)を見える化し、目的ごとに色分けしてみましょう。

| 目的 | 使う時期 | 方法 |

|---|---|---|

| つかう | 日常の生活費・急な出費 | 普通預金 |

| ためる | 2~3年以内に使うと決まっているお金 | 定期預金・個人向け国債 個人年金保険 |

| ふやす | 当面使う予定のないお金、老後資金 | 株式・投資信託・外貨預金外貨建て保険など |

| そなえる | 病気やケガの治療費・介護資金 | 医療・がん保険・介護保険など |

この表の「ふやす」に該当する資金が、資産運用に回せるお金です。自分が望む生活水準と、必要となる資金がどの程度なのかを把握しましょう。

リスク許容度の把握

次に 資産運用に回せるお金の目安がついたら、自分の年齢や退職後のライフプランに応じたリスク許容度を確認しましょう。

リスクとリターンとは

資産運用を行う上でのリスクとは、リターンを得るまで(お金が増えるまで)の値動きのブレ幅(=ストレス度合い)のことです。 リターンはどれだけお金が増えたかという結果です。

リスクが高いほどリターンを得るまでの値動きの幅は大きくなる

預貯金はブレが少なく安心感があるように思えますが、リターンがほぼゼロで物価上昇率が2%ある今、値動きのある「曲線」の資産運用が必要です。

リスクを知ることで冷静になる

資産運用は、買った値段より高く売るのが目的ですが、保有している間の値段はまっすぐ上がるわけではなく上下にブレます。このリスクを理解せずに資産運用をすると、ブレるたびに途中で心配になってストレスがかかり、売ってしまい、結局損をします。ですので、過去のデータから、 「どれくらい下がる可能性があるか」「どのくらいのブレなら許容できるか」を把握して心の準備をすれば「こんなこともある」と覚悟ができて、多少ブレても冷静でいられるようになるのです。

自分のリスク許容度はどうやって決める?

決め方1.将来の目標を決める:どれくらい増やしたいか(リターンの目標)

決め方2.どのくらいの値動きならストレスに耐えられるか:常に冷静でいられるかを自分の性格や生活をふまえて考える

とはいっても、金融商品の数が多すぎたり、複雑な仕組みの商品もあり、商品ごとのリスク度合いを知るのは簡単ではありません。「自分で判断できない!」という方は、 業界経験が豊富なプロに無料相談をすることをおすすめします。

失敗例2.ひとつの銘柄やハイリスク商品だけに集中投資してしまう

「卵をひとつのカゴに盛るな」という格言があります。資産運用をする際の分散投資の重要性を言いあらわしており、1つの会社の株式だけに投資すると全部の株式が割れる(倒産して価値がゼロになる)可能性が高くなります。

失敗を回避するには?:お金の色分けとリスク許容度の把握

分散投資とは、複数の投資先に資産を分散し、卵が全部が割れる(倒産して価値がゼロになる)心配を減らす目的があります。

資産クラス(国内株式、外国株式、債券、REITなど)や、地域(国内・海外)ごとに、値動きが異なる資産で運用を行なうことで、 資産全体の価格変動リスクをおさえ、長期的には安定的な収益が期待できるというわけです。

では、どのような配分で分散すれば良いのでしょうか。

一般的に参考になると言われているのは、私達の公的年金を運用するGPIF(年金積立金管理運用独立行政法人)の基本ポートフォリオです。

| 投資先 | 国内債券 | 外国債券 | 国内株式 | 外国株式 |

|---|---|---|---|---|

| 資産構成割合 | 25% | 25% | 25% | 25% |

出典:年金積立金管理運用独立行政法人|GPIF「基本ポートフォリオの変更について」

なぜGPIFのポートフォリオが参考になるかというと、GPIFが運用する年金積立金は、公的年金制度の一部で、その運用は、将来の年金受給者や現役世代のために長期的観点で行なわれているからです。一般的に退職金を受け取った世代が目指したい安定的な運用に適しているのです。

退職金運用の場合は、さらに安定的な運用が必要な場合も多く、債券の比率を上げたり、金投資を加えるなどでポートフォリオを組むことも可能です(※全ての人に適切安定的な運用が適しているわけではありません)。

自分で配分を決めるのは難しい

とは言っても、数多ある金融商品金融商品の中から。リスク度合いを図って配分を決めるのは簡単ではありません。自分で判断できない!という方は、業界経験が豊富なプロに無料相談をすることをおすすめします。

退職金運用の注意点!現役世代の資産運用とは違う

退職金を受け取った世代の資産運用は、現役世代の運用と大きく異なる要素があります。具体的には以下のポイントに注意が必要です。

運用期間の短さ

退職後は資産運用期間が限られます。若年層に比べて、資産運用に回せる資金が大きくなる一方で、安定的な資産運用を行う上で味方となる「時間」に限りが出てきます。

リスクの高い商品への投資に偏りすぎると短期間で元本割れの可能性が高まり、取り返しがつかなくなってしまうため注意が必要です。そのため退職後は安定的な運用が求められるのです。

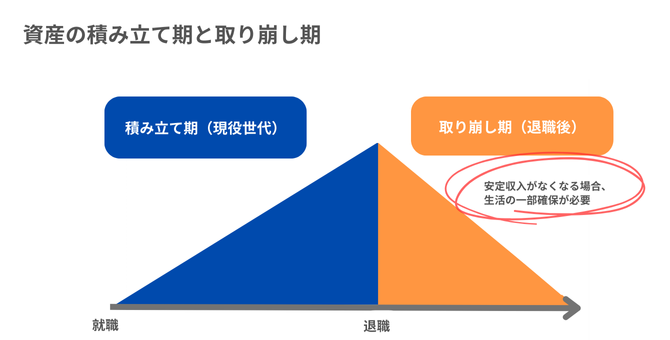

キャッシュフローの確保

退職後は現役世代のように安定した収入がなくなるため、生活費の一部を運用資産から確保する可能性も高くなります。「資金の積立期(現役世代)」と「資金の取り崩し期(退職後)」というライフステージの違いを意識し、お金の色分けをする際には、万一の時に備える資金を余裕を持って確保することが大切です。

画像参照:ソニー生命株式会社

税金と社会保険の影響

現在、退職金には退職所得控除が適用されるため、所得税が軽減されています。

ただし、退職金を元手に運用し、解約して利益確定した場合には通常通り課税されることはは念頭に置きましょう。例えば、投資信託や株式の利益には20.315%の税率が適用されます。

現在、退職金控除の条件や優遇制度の見直しが議論されています。改正が実施される場合、控除の適用範囲や税負担が変わる可能性がありますので、最新情報を確認しながら適切な資金計画を立てることが大切です。

健康や介護費用への備え

退職後は健康リスクが高まる医療費や介護費用が増える可能性があるため、資産を流動性の高い状態で保つ必要があります。お金の色分けをする際には、収入面や健康面でのリスクも考慮し、万一の時に備える資金を余裕を持って確保することが大切です。

退職金の運用相談はどこで?相談先の徹底比較

退職金運用には、金融知識や情報知識、リサーチ力、そのために費やす時間も必要です。それらをひとりでこなすのは簡単ではありませんので、まずプロに相談することをおすすめします。

退職金の運用相談ができる先は以下の通り複数あります。それぞれのメリット・デメリットや、担当者が変わる頻度、個別対応レベルなどの観点から比較しました。

| 銀行・郵便局 | 信託銀行 | 証券会社 | プライベートバンク | 独立系FP | IFA | |

|---|---|---|---|---|---|---|

| 相談料 | 無料 | 無料※ | 無料 | 無料※ | 有料 | 無料 |

| 担当者変更の頻度 | 中~高 | 低~中 | 中~高 | 低 | 低 | 低 |

| 担当者の専門度 | 中 | 高 | 高 | 高 | 中~高 | 高 |

| 主な提案内容 | 定期預金 金融商品全般 ローン | 資産保全承継 不動産管理 信託商品 相続関連 金融商品全般 | 投資信託 株式 | オーダーメイド型運用プラン 複数分野で国際投資 ライフスタイル支援 | 保険や運用を含めた家計の相談(商品の提案は不可) | 投資信託 株式 |

| 個別対応度 | 低~中 | 中~高 | 中~高 | 高 | 高 | 高 |

| メリット | 安心感 拠点が多い | 富裕層向け、資産運用、信託や相続に強い | 投資信託や株式に強い - 取引の利便性 | 超富裕層向けの完全なカスタマイズ対応 | 中立的アドバイス、保険や運用を含めた家計全体の相談が可能 | 中立的アドバイス、金融商品を幅広く提案 |

| デメリット | 資産運用の提案が限定的 自社の取扱い商品を提案 | 最低預入額が高い 提案が資産規模に依存 | 営業色が強い 自社の取扱い商品を提案 | 最低預入額が非常に高い 提案が資産規模に依存 | 相談で費用が発生する | 担当者の専門性が属人的 売買開始後の手数料が割高 |

※以下の比較表は、一般的な傾向をまとめたものです。すべてが以下の通りに該当するわけではありません

関連記事:退職後に生活保護を受けるための条件と手続き方法 | 退職コンシェルジュ