高額療養費制度の見直し2025年8月からどう変わる?今からできる対策は?

速報!

2025年3月7日 石破首相 高額療養費制度 負担上限額 8月の引き上げ見送りを表明しました。秋までに改めて方針決定の予定です。

2025年2月28日の衆議院予算委員会で、石破総理大臣は8月からの高額療養費制度の引き上げを予定通り行う方針を示しました。これにより、治療費の自己負担がこれまでよりも高額になる可能性があります。

特に収入の高い世帯は、国内旅行1回分程度の自己負担額が増えるかもしれません。制度改正の背景を知り、早い段階から治療費の負担増加に備える必要があります。

本記事では、ニュースの概要をまとめるとともに、高額療養費制度の負担上限額引き上げによって、どの程度自己負担が増えるのか解説します。記事後半では治療費を準備するために筆者が実践していることもまとめました。

ニュースの解説

高額療養費制度の見直しをめぐり、政府はひと月あたりの負担額を今年の8月から段階的に引き上げることを発表しました。一方で、来年8月からの引き上げは意見を聞きながら改めて検討する方針を示しています。

今回の高額療養費制度の引き上げに関して、与党は「物価や賃金の上昇を踏まえた一時的なもの」だと主張し、理解を求めています。しかし、立憲民主党は受け入れられないと主張し、8月からの制度引き上げも含めて凍結させることを求めました。

高額療養費制度とは?

そもそも高額療養費制度とは、治療費の自己負担額が一定の水準を超えたときに、それ以上の費用は国が負担してくれる制度のことです。普段私たちが病院で支払っているのは医療費の3割程度ですが、大病を患い治療費が大きくなってしまうと、たとえ3割でも相当な負担となってしまいます。

しかし、高額療養費制度によって、治療費は一定の水準に抑えられています。この制度があることで、誰でも医療サービスを受けやすくなっているのです。

高額療養費制度で保障される金額は、年齢や年収によって異なります。また引き上げられる金額も年齢や年収によって異なるので、今の状況でどの程度影響があるのか確認しなければなりません。

参考記事:高額療養制度とは?

現行の高額療養費制度と2025年8月からの変化

では、高額療養費制度はどのように変化するのでしょうか。第一弾の令和7年(2025年)8月~令和8年7月までの自己負担限度額について解説します。実際に引き上げられる金額は、年齢や収入によって異なります。70歳未満と70歳以上に分けて解説します。

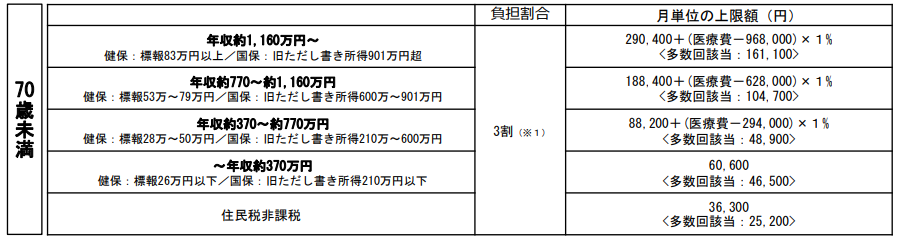

【70歳未満】現行制度と変化について

70歳未満も70歳以上でも年収が高ければ月あたり最大4万円程度上昇する見込みです。

現行の高額療養費制度

自己負担額表の前提 ・「年収」「自己負担限度額」:厚生労働省保険局高額療養費制度を利用される皆様へから要約

・「ざっくりいくらまで支払う必要があるか」:総医療費100万円~300万円で計算した金額を千円単位で四捨五入。

| 年収 | 自分で払う上限金額 (自己負担限度額) | だいたいいくらまで 自分で払う必要があるか。 |

|---|---|---|

| 1,160万円~ 月収83万円以上 | 252,600円+(総医療費-842,000)✖1% | 25万円~27万円 |

| 約770万~約1,160万円 月収53万円~79万円 | 167,400円+(総医療費-558,000)✖1% | 17万円~19万円 |

| 約370万~約770万円 月収28万円~50万円 | 80,100円+(総医療費-267,000)✖1% | 9万円~10万円 |

| ~約370万円 月収28万円~50万円 | 57,600円 | 57,600円 |

| 住民税非課税 生活保護・所得135万円以下など | 35,400円 | 35,400円 |

70歳未満の方は、年収に応じて上限が決まる仕組みになっています。例えば、下記の条件で治療を受けたと仮定しましょう。

年収600万円の40歳

- 40歳│年収600万円(「ウ」の区分)

- ひと月の治療費50万円

- 自己負担15万円

この条件で試算をすると、ひと月の上限額は約8.2万円(※1)となります。本来は50万円の3割負担で15万円の医療費がかかるところを、高額療養費制度があることで8.2万円の支払いで済みます。 約6.8万円の負担を軽減できていますので。インパクトの大きな制度だとわかるでしょう。

同条件で、2025年8月からの変更後はひと月の上限額は約9万円(※2)となります。これにより変更前と比較して毎月8,000円負担が増加することになります。

(※1)80,100円+(500,000円-267,000円×1%)

(※2)88,200円+(500,000円-267,000円×1%)

2025年8月から引き上げられる金額

それでは、引き上げられる金額の詳細について各委任しましょう。

70歳未満の方は、収入の有無にかかわらず全員の上限額が変わります。以下の表を確認して、自分の収入で見直される金額の変化を確認してみてください。

| 年収 | ひと月あたりの上限 | 上昇幅 |

|---|---|---|

| 約1,160万円〜 | 290,400円程度 | 4万円程度 |

| 約770万円〜約1,160万円 | 188,400円程度 | 2万円程度 |

| 約370万円〜約770万円 | 88,200円程度 | 8,000円程度 |

| 〜370万円 | 60,600円 | 3,000円 |

| 住民税非課税 | 36,300円 | 900円 |

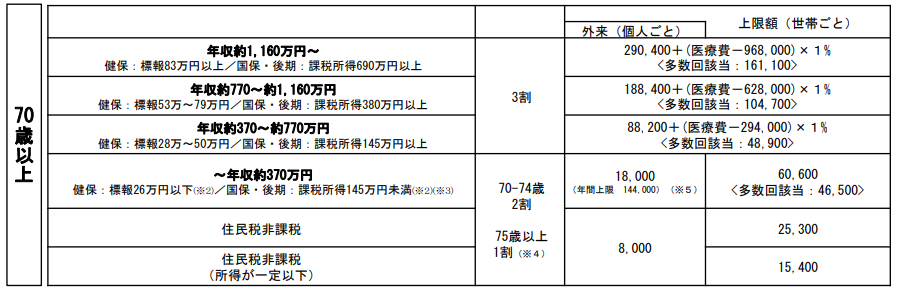

【70歳以上】現行制度と変化

次に70歳以上の場合について解説します。

現行の高額療養費制度

| 年収 | 自分で払う上限金額 (自己負担限度額) | ひと月だいたいいくらまで 自分で払う必要があるか。 |

|---|---|---|

| 1,160万円~ 月収83万円以上 | 252,600円+(総医療費-842,000)✖1% | 25万円~27万円 |

| 約770万~約1,160万円 月収53万円以上 | 167,400円+(総医療費-558,000)✖1% | 17万円~19万円 |

| 約370万~約770万円 月収28万円以上 | 80,100円+(総医療費-267,000)✖1% | 9万円~10万円 |

| 156万円~約370万円 月収26万円以下 | 外来個人18,000円(年14万4千円) 世帯57,600円 | 世帯57,600円 |

| 住民税非課税 | 外来個人8,000円 世帯15,000円もしくは世帯24,600円 | 世帯15,000円もしくは世帯24,600円 |

70歳以上の方は、上記の形式で高額療養費制度を利用できます。例えば、年収160万円の方が下記の条件で治療を受けたと仮定しましょう。

年収160万円の70歳

- 70歳(2割負担)│年収160万円(一般所得の区分)

- ひと月の治療費100万円

- 自己負担20万円

- 治療は外来のみ

この条件で試算をすると、ひと月の上限額は約1.8万円(※1)となります。本来は100万円の2割負担で20万円の医療費がかかるところ、 高額療養費制度があることで約1.8万円の支払いで済みます。 約18万円の負担を軽減できていますので。治療費がかかる高齢者にとっては特に重要な制度といえます。

同条件で2025年8月からの変更後は変化なしとなります。年収が370万円に満たない場合は上昇幅は変更ありません。

(※1)18,000円/年間上限144,000円

2025年8月から引き上げられる金額

2025年8月以降、70歳以上の方は上記のように上限額が引き上げられます。より理解ができるよう、ざっくりとまとめた以下の表を確認してください。

| 年収 | ひと月あたりの上限 | 上昇幅 |

|---|---|---|

| 約1,160万円〜 | 290,400円程度 | 4万円程度 |

| 約770万円〜約1,160万円 | 188,400円程度 | 2万円程度 |

| 約370万円〜約770万円 | 88,200円程度 | 8,000円程度 |

| 〜370万円 | 18,000円 | 変化なし |

| 住民税非課税 | 8,000円 | 変化なし |

70歳以上の方は、2025年8月から上記のように上限額が引き上げられます。 年収370万円までの世帯は上限額に変化はありません。ただし、現役並の所得を得ている方は、8,000円から4万円程度負担が増えます。

参照:NHK首都圏ナビ|高額療養費制度 負担上限額引き上げ方針で自己負担はどうなる?年収別に詳しく2025年8月から開始 2026年8月以降は再検討へ

表からもわかるように、住民税非課税の世帯でも食事1回分程度の負担が増加しています。年収約370万円から約770万円の方は、会食1回分程度の負担が増えます。

年収1,160万円を超える方は、ひと月約30万円の自己負担額がないと高額療養費制度を活用できません。家計に大きなインパクトを与える制度の見直しであることがわかるでしょう。

【再協議】2026年8月以降に引き上げられる金額

2026年8月以降は年収をより細かく分けて、2026年と2027年の2段階で上限額を引き上げる予定でした。しかし、こちらの引き上げは患者団体などと協議をしたうえで、改めて検討する方針を示しています。

今からできる対策は?

少子高齢化や円安が進む中で、今よりも制度がはるかに良くなることは正直言って期待できません。実際、年金制度も改悪が続き、NISAやiDeCoなど「自助努力による準備」が必要な時代に差し掛かっています。

そのため「改善を願いつつ、できる準備はしておく」くらいの意識に変えていくべきではないでしょうか。具体的に、筆者は以下の順番で治療費を準備しようと考えています。

- 固定費を見直して手元に残せる金額を増やす

- 転職・副業・共働きなどで収入を上げる

- それでも準備しきれない部分には保険をかける

第一に、手元にキャッシュを残せる家計を作っています。生活の満足度が下がらない範囲で倹約に努めて、毎月黒字で回るような家計を作り上げています。

利用していないサブスクリプションサービスや払いっぱなしの保険など、見直せる部分はないかチェックしてみましょう。

また、転職や副業などで収入を高めるのもひとつの手です。結婚している方は、無理のない範囲で共働きにして、世帯の収入を高めることも検討してみてください。

ここまでの準備をして治療費を用意できない場合は、医療保険やがん保険で備えると良いでしょう。保険に加入する際はFPに相談し、複数社の保険を比較しながら選ぶとミスマッチを防げます。