アコムで借りたら終わり?【アコムのデメリット】 借入の不安や疑問にお答え

アコムは、スピーディーかつプライバシー重視の利便性の高いカードローンです。利用者数も多く人気です。

アコムで借りても「終わり」ではない理由を分かりやすく説明します。この記事では、なんとなく気になっているアコムでお金を借りることのアレコレがきちんと理解できます。

- この記事で分かること

- アコムでお金を借りてもヤバくない理由8つ

- アコムでお金を借りてもヤバくない ⇒ きちんと返済すればむしろ信用情報にプラス

- アコムならではメリット

- 「アコム 闇金」、「acマスターカード 闇金」という言葉を見かけるのはなぜか?

最短20分で審査回答!

| この記事の執筆者:高柳政道 資産運用・生命保険・相続・終活・ローン・クレジットカードなど、多岐に渡るジャンルの執筆及び監修業務を手掛ける。Xアカウント/Facebookアカウント |

【結論】アコムで借りても「終わり」ではないので心配不要

結論からいえば、アコムでお金を借りると「終わり」というようなことはありません。

アコムは正規の貸金業者であり、コールセンターやアプリなども充実している利便性の高い老舗の消費者金融です。

遅延なく返済することで、信用情報的にはむしろプラスの効果もあります。

より具体的な説明も以下で行っています。参考にしてください。

アコムで借りても終わりでない理由①

お金を借りても信用情報が傷つくことはない

「アコムのような消費者金融からお金を借りること」に関して、何かダメージが生じるのでは?と思う人もいるかもしれません。

しかしながら、「お金を借りること」、「借りたこと」自体が信用情報にネガティブな影響を及ぼすことはありません。

そのようなケースは稀かとは思いますが、むしろクレジットカードを利用した経歴が全くないない、クレジットヒストリーに一切履歴がない方が、むしろ信用上あまり良くありません。

アコムで借りても終わりでない理由②

延滞なく返済している・完済しているならむしろメリット

アコムでお金を借りたあと、延滞することなく返している、もしくは完済しているならば、逆にポジティブな効果があります。

「ポジティブな効果」とは具体的に、将来またローンを利用する際に審査に有利に働く可能性がある、金利が下がる可能性があるなどです。

「きちんとお金を返済している」ということで、信用スコアがあがります。アコムで借りても全く「終わり」ではないことが分かります。

アコムで借りても終わりでない理由③

アコムで借りたからといって他のローンを借りられないことはない

アコムでお金を借りることで「マイカーローンや住宅ローン」が組めなくなるという口コミが目に入ることがあります。

上記までで説明した通り、カードローンの利用者だからといってその他のローンを組めないということはありません。

返済を遅らせずにコツコツと返済し、完済したならば、むしろ 個人信用情報に関していえばプラスにしかなり得ません。

すでにカードローンを利用してて、他のローンの審査を通過できなかった場合、借入額が年収に対して多すぎるなど他の理由が考えられます。

アコムで借りても終わりでない理由④

周りの人に知られず借りられる

アコムでお金を借りると周りの人に知られてしまって「終わり」となる可能性を懸念している人もいるかもしれません。

しかしながら、アコムでお金を借りたことが周りの人に"バレる"ことは十分に防ぐことができます。

お金を借りることが"バレる"可能性のあるルートは主に2つです。1つは、在籍確認の電話が職場にくることで、「感づかれる・勘ぐられる」可能性があること、もう1つは、ローンカードが自宅に届いて、一緒に住んでいる人に分かってしまうことです。

アコムでは、原則お勤め先へ在籍確認の電話がありません。またカードレスで利用が可能です。誰にも知られずに利用が可能です。

アコムで借りても終わりでない理由⑤

アコムは金融庁の認可を受けた正規の貸金業者である

アコムは、金融庁から正式に認可を受けている正規の貸金業者(消費者金融)です。

貸金業者を営むには、財務局か都道府県知事の登録を受ける必要があり、登録せずに活動する貸金業者が俗に「闇金」と呼ばれます。

アコムは「関東財務局長(14)第00022号」として登録されていることが公式サイトでも公開されています。登録された正規の貸金業者は貸金業法を守ったうえでの運営が義務であり、違反すると業務停止命令を受けることになります。

貸金業法から外れた運営をすることはないため、アコムを利用することは安全であるとわかります。

アコムの親会社は、MUFJ

アコムは、株式会社三菱UFJフィナンシャル・グループ(MUFG)の連結子会社です。つまり、アコムの親会社は、MUFJとなります。

アコムで借りても終わりでない理由⑥

法外な金利が貸されることはない

消費者金融からの借入について「高い金利が設定されて完済できなくなる」といったイメージを持っている方がいるかもしれません。

ただ、アコムのような正規の貸金業者の場合、「利息制限法」で決められた金利の上限を超えて利息を請求されることはありません。

アコムの設定金利(年率)は「3.0%~18.0%」です。下記に引用する制限内の金利設定になっています。

| 借入額 | 金利 |

|---|---|

| 10万円未満 | 上限20%まで |

| 10万-100万円未満 | 上限18%まで |

| 100万円以上 | 上限15%まで |

アコムで借りても終わりでない理由⑤

返済できない金額を貸し付けられる心配はない

アコムでお金を借りると、返せなくなるほど借入額が増え「終わる」ということもありません。

アコムのような消費者金融は、「総量規制」の対象であるため、年収の1/3以上お金は貸せないことになっています。

どんどん貸し付けられて、もしくは借りてしまって、返せなくなるということはありません。

アコムはヤバくない・闇金じゃない理由③

"怖いお兄さん"が取り立てにくることはない

テレビや映画の影響で「返済が遅れると怖いお兄さんが取り立てに来る」というイメージを持っている方もいるかもしれません。

アコムを利用しても、漫画やドラマなどでイメージされるような怖い取り立てはこないので安心してください。

貸金業法の21条では以下のとおり、人を脅迫したり、私生活や業務の平穏を害する行為は禁止されています。

生活を脅かすような取り立てはこない

貸金業を営む者又は貸金業を営む者の貸付けの契約に基づく債権の取立てについて貸金業を営む者その他の者から委託を受けた者は、貸付けの契約に基づく債権の取立てをするに当たつて、人を威迫し、又は次に掲げる言動その他の人の私生活若しくは業務の平穏を害するような言動をしてはならない。 (引用元:e-Gov法令検索|貸金業法)

具体的には、脅迫のほか、「訪問した場所から退去しない」「借入した事実を第三者に明らかにする」といった行為は禁止されています。

アコムでお金を借りるシミュレーション

アコムでお金を借りるて返済するまでの具体的なステップをみてみましょう。

こうすることで、"アコムでお金を借りても「終わり」ではない"ことが確認することができます。

①返済額・返済回数を確認

「結局毎月の利息はどれくらい」「何回払うの?」と気になる場合は、アコム公式サイトの返済シミュレーションを利用が便利です。

借りた額に対して、毎月の返済額が分かるので、負担なく返せれるかどうか確認することができます。

最短20分で審査回答!

②無理なく返せるか確認

アコムのシミュレーションを使用して出てきた「毎月の返済額」を確認します。 その金額を毎月遅れることなく返せるかよく検討しましょう。

シミュレーションで出てきた額は、最低返済額と考えることも可能です。その額が遅延せずに返済できるものなのかよく確認する、つまり「計画的な返済計画を立てる」ことが大事です。

③返済方法(どの手段で返すか)を確認

返済方法とは、どういった方法でお金を返すか、ということを意味します。アコムでは以下のような方法で返済が可能です。

返済を忘れることなくきちんと返済できる方法を選ぶことが大切です。

アコムの返済方法 - 豊富な選択肢

アコムで利用できる返済方法は以下の通りです。

手数料や手間を考えるとインターネット返済が便利です。また口座振替にしておけば、支払い忘れを防ぎやすいでしょう。ただし、口座に十分なお金があることが重要です。

| 24時間対応 | 土日祝日可 | 手数料無料 | |

|---|---|---|---|

| インターネット | 〇 | 〇 | 〇 |

| アコムATM | 〇 | 〇 | 〇 |

| 提携ATM | 〇 | 〇 | - |

| 口座振替 | - | - | 〇 |

| 振込 | 〇 | 〇 | - |

アコムで借りる時の注意点-延滞・滞納をしないのがポイント

きちんと返済すれば、「アコムでお金を借りたら終わり」ということはないということが分かりました。

しかしながら、借りても延滞・滞納するのは良くありません。延滞・滞納するとどんなリスクがあるのか確認します。

延滞・滞納は金利を下げるチャンスを逃す、将来のローンによくない

きちんと返済を続けていると信用スコアがあがり、金利を下げてもらえることもあります。しかしながら、延滞・滞納してしまうとそのチャンスを逃してしまいます。

加えて、将来また他のローンを利用するときに、ネガティブな影響を及ぼし、審査に通らない、通っても、高い金利が適用されるといった可能性があります。

遅れなく返済をしているかどうかは、カードローン会社各社、信用情報機関に紹介して確認することができます。

自分の信用情報もCICのような信用情報機関に開示してもらいチェックが可能です。1,000円程度の手数料で簡単に利用することができます。

延滞・滞納すると遅延損害金も払わなくてはいけない

約定返済日を過ぎても返済をしないと、その日数に応じて遅延損害金がかかってしまいます。

延滞利息として20%が、滞納している金額に対して別途かかります。残金すべてににかかるわけではありませんが、日数が過ぎれば額は増えていきますから、十分注意が必要です。

延滞・滞納すると督促状がきて家族に知られる可能性がある

滞納が続くと督促状が家に来ることがあります。

仮に家族に知られないように借入をしていたとしても、督促状が来てしまえば、「バレてしまう」可能性が出てきます。

郵便物は外観から「督促状」とすぐ分かるようなものではありませんが、ACサービスセンターと記載があります。

したがって、ネットで検索すれば、郵便物がアコムからのものであることは容易に分かってしまいます。

家族に知られずに完済したい人はよく注意が必要です。

「アコムでお金を借りると、ずっと返済が終わらない」ということはなない

「アコムでお金を借りると、ずっと返済が終わらないのでは?」とこのように心配する方もいるかもしれません。

この懸念が、「アコムでお金を借りたら終わり」という発想に繋がっているケースもあるはずです。

確かに、 お金を借りたならば、完済を目指すことを意識しておくことが大切です。

いつまでも返済が続き、借入額が減っていかないのは避けなければなりません。

完済に必要なこと、いつまで借金が減らないという状況を避けるためのポイントを確認します。

「完済できない」のはこんな場合 - きちんと完済するために知っておきたいこと

アコムでお金を借りて完済できない人は、完済前に追加で借入してしまい、一向に借入残高が減らないことが考えられます。

「早く完済するなら、一度借りたあとは追加借入しないようする」がとても重要です。

アコムを含むカードローンでは、利用限度額の範囲内であれば何度でも借入可能です。

返済した分は限度額が復活してまた借りられるようになります。

カードローンの特徴的な機能で便利とも言えます。しかし、何度も借りていると完済まで遠のいていつまでも利息を払うことになります。

利息を抑える・完済を早める方法はある

利息負担を積極的に減らすため、可能であれば、以下のような追加の返済を行いましょう。

- 借入残高を1回で全額返済する「一括返済」

- 月1回の返済に追加して返済する「任意返済」

アコムでお金を借りることのデメリット

アコムは正規の貸金業者として安全に利用できることはすでに解説したとおりです。

ただ、他の貸金業者や消費者金融と比べたときにデメリットに感じる部分もあります。

アコムのサービスを納得して利用するためにも、これから紹介するアコムのデメリットも知っておきましょう。

消費者金融なので銀行や信販系カードローンより金利が高い

アコムの金利は法定金利内で設定はされてはいますが、他社と比べてみると特に安く設定されている訳ではありません。

アコムを含め消費者金融は、 利便性が非常に高い分、金利も比較的高めに設定されています。

金利を比較する時は上限金利をチェック

金利を比較する際は、まずは上限金利を確認するのが効率的です。というのも、始めてお金を借りる場合は、最大借入額は50万で、上限金利が採用される事が多いためです。

1~3%のような一けた台の金利(年率)は、800万や1000万円など、高額な融資に採用される年率になります。

このようにみると、消費者金融のアコムは、上限金利が銀行や信販系よりも高めであることが分かります。

ただし、すべての銀行のカードローンが消費者金融より安いとうわけではありません。例えば、PayPay銀行は消費者金融の金利と同じです。

| 金利(実質年率) | |

|---|---|

| アコム | 3.0%~18.0% |

| ayPay銀行カードローン | 1.59%~18.0% |

| NEO BANK 住信SBIネット銀行カードローン 金利優遇あり | 2.49%~14.79% |

| Fマネーカード 学生・子育て中の方一定期間金利優遇 | 3.0%~13.8% |

| 三菱UFJ銀行カードローン「バンクイック」 | 1.8%~14.6% |

| 楽天銀行カードローン | 1.9%~14.5% |

| イオン銀行カードローン | 3.8~13.8% |

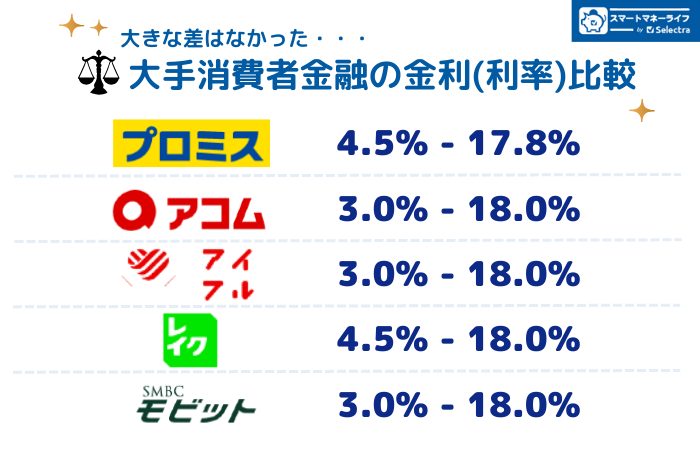

アコムの金利は大手消費者金融とはほぼ同じ

アコムの金利は、大手消費者金融の中で比べると、ほぼ同じ利率(年率)であることが分かります。

消費者金融は、融資スピードが速い、プライバシー重視、アプリが使える、返済方法が豊富、など 痒い所に手が届くサービスで使いやすさが充実しています。

一方でカードローン業界全体としては、金利は比較高めです。

強いていうならば、プロミスの上限金利が、少し低いですが、ほぼ横並びです。

収入の安定性がないとお金を借りられない

アコムに申し込むためにクリアするべき条件は以下のとおりです。 「安定した収入」と明記されており、収入の安定性がないと申し込み条件を満たすことができません。

アコムでお金を借りる条件(公式サイトより引用)

20歳以上の安定した収入と返済能力を有する方で、当社基準を満たす方

例えば、仕事をしていない専業主婦の方や、無職の方の場合は安定した収入がないことから、アコムで融資を受けることはできません。

楽天銀行のカードローンのように専業主婦でも借入のできるカードローンも存在しますので、この点はアコムのデメリットになり得ます。

ただ、会社員や公務員でなくてはいけないということはなく、安定収入があればパート社員やアルバイトでも審査を通過することは可能です。

総量規制の対象なので借りられる金額には制限がある

アコムを含む貸金業者は、 貸金業法で定められた「申込者の年収3分の1を超えて融資できない」という決まり(総量規制)を守る必要があります。

申し込み時点で年収3分の1を超える金額を希望しても、その金額を借りることはまずできません。

また総量規制はアコムからの借入だけでなく、すでにほかで借りている消費者金融のカードローンやクレジットカードのキャッシングなどを含めて年収3分の1までしか借りられません。

年収300万円の人が他のカードローンで50万円、クレジットカードのキャッシングで50万円を借りている場合、新しくアコムで借りることはできません。

総量規制をオーバーして借りれるカードローンもいくつか存在します。オーバーしても借り入れる必要のある人には本点もアコムのデメリットとうつるかもしれません。

ただし、 借りすぎを抑えるために、総量規制が存在しますので、デメリットといいきることはできない点も理解しておきたいポイントです。

最短20分で審査回答!

追加借入ができるのでまた借りてしまう可能性がある

アコムに限らず、多くの消費者金融では、アコムでは利用限度額が残る限り何度でも借入できてしまいます。つまり、返しては借りて、返しては借りて、となってしまう可能性があるわけです。

こうすると、完済できず、いつまでも返済が長引いてしまいます。ですから、借入を何度もしないようにすれば、もちろん予定通り返済は可能です。

アコムのATMは無料だが、提携ATMの利用は有料

アコムでは各金融機関やコンビニに設置された提携ATMを利用して借入や返済の手続きができますが、これらのATMを利用すると手数料が発生します。

1回あたりの金額は以下のとおりです。 ちなみにアコムのATMを利用する場合は無料です。

1回1回の借入や返済で利用するATMの手数料は少額ですが、完済までに何十回と利用しているうちに、費用が高くなってしまうため注意が必要です。

ちなみに、ATM手数料を払いたくないなら、銀行振込で借りるのがおすすめです。自分の銀行口座に振込で融資をしてもらえば、そこから支払いを行う、自分の銀行口座からお金をおろすことができます。

| 取引金額 | 手数料 |

|---|---|

| 提携ATM:1万円以下 | 110円 |

| 提携ATM1万円超 | 220円 |

| アコムのATM | 無料 |

アコムのスマホATMに対応しているコンビニ

スマホATMは、ローンカードがなくてもスマホアプリで手続きすることでコンビニのATMで借入や返済が可能になる機能です。

アコムでは「セブン銀行ATM」「ローソン銀行ATM」の両方でスマホATM機能を利用できます。

大手のコンビニ2社でスマホATMが使えれば、困ることはほとんどないでしょう。

アコムでお金を借りることのメリット

アコムには数々のメリットがあります。大手消費者金融ならではの"痒いところに手が届く"サービスをが充実しています。

ここでは、アコムのメリットとして、以下の4つを解説します。

①最短20分審査・即日での融資が可能

アコムより金利が低いカードローンは銀行を中心に多くありますが、銀行では原則として即日融資ができません。

「今日中にお金を借りたい」と急いでいる方はアコムがおすすめです。

ただし、アコムは審査対応時間が9:00~21:00までとなっています。即日融資を受けるなら、審査対応時間中に契約まで済ませる必要があることを覚えておきましょう。

最短20分で審査回答!

30日間金利0円サービスが利用できる

アコムでは、初回の利用に限り 契約の翌日から30日間の利息負担が0円になる「30日間金利0円サービス」を利用できます。

期間中に完済すれば利息負担は一切なく、30日間で返済できなくても30日分の利息は0円になるためお得です。

この無利息期間を利用することで、初回に限っては銀行カードローンより利息負担を安く抑えることもできます。

電話での在籍確認が原則ない-職場に知られない

アコムでは、審査のときに「お勤め先へ電話による在籍確認」が原則としてありません。

カードローンやクレジットカードの審査では、申込者が申告した会社に本当に在籍しているかを確かめるために「在籍確認」が行われます。

在籍確認の方法は会社への電話連絡が一般的ですが、申込者の提出書類で確認する消費者金融もあります。

アコムでは原則として電話連絡による在籍確認がないため「カードローンを利用することを会社の人にバレたくない」と思っている人に向いています。

原則郵便物がない-家族に知られない

アコムではカードレスという選択肢も用意されています。

カードを自宅に郵送して欲しくないような場合は、アプリやWEB申し込みで完結します。

カードローン会社からの郵便物で家族に知られるのが心配な方には安心です。

土日祝日でも審査を受けて即日融資が可能

即日融資が可能な消費者金融は大手から中小まで多くありますが、なかには土日祝日に申し込めないケースもあります。

アコムでは土日祝日も審査をおこなっており、曜日を問わずに最短即日での融資が可能です。

アコムでは複数の申込方法を選択できますが、土日祝日に即日融資を受けるなら「インターネット」または「自動契約機(むじんくん)」を利用しましょう。

インターネット契約ではカードレス契約による振込やスマホATM、自動契約機ならローンカードを発行したうえでコンビニや銀行のATMで即日融資ができます。

クレジットカードのACマスターカードもむじくんで即日発行

ACマスターカードは、アコムの自動契約機(むじんくん)で申し込むとその場でカードが発行されます。しかも、土日祝日でも即日発行に対応しています。

通常、クレジットカードに申し込むと数日以内に書類が届きます。それに記入して返送後、審査に通れば無事に発行の運びとなります。手元にカードが届くまでおよそ1週間程度は見ておかないといけません。

クレジットカードを急いで作らないといけない事情があると、そんな悠長なことは言っていられませんよね。

「緊急でクレジットカードが必要」「キャッシング付きのクレジットカードが欲しい」という人には、 最短即日発行のACマスターカードがイチオシです。

| アコム

|

「アコム 闇金」、「acマスターカード 闇金」という言葉を見かけるのはなぜか?

アコムが闇金ではないことはあきらかです。では、どうして上記のような言葉をみかけるのでしょうか?

推測ですが、恐らく、「アコムの審査は比較的柔軟である」という噂があるためと考えらえます。審査内容は明らかにされていませんので、アコムは審査が本当に甘いのか確認することはできません。

しかしながら、スマートマネーライフが行った独自のアンケート調査によれば、新社会人の利用したカードローンの第一位にアコムがランクインしています。

新社会人でも利用できた人が多いということは、審査の柔軟性が高い、という現われかもしれません。(審査が甘い、緩いという訳ではありません。)

アコムで借りたら終わりではなく、きちんと完済すればメリットがある

アコムでお金を借りることにはデメリットしかなくて危険ということはありません。貸金業法に基づいた運営をしていることから安全に利用することができることを確認しました。

アコムでの借入でデメリットを感じないためには、計画的に返済して返済遅れを発生させないことが大切です。借りすぎや返済延滞がないように計画的に利用すれば、アコムの便利なサービスを存分に活用して借入できるでしょう。

「アコムで借りたら終わり」ではない ⇒ 延滞なく完済したならむしろメリット

アコムをはじめ消費者金融などで、お金を借りても、延滞なく完済したならむしろプラスになります。信用情報(クレジットヒストリー/クレヒス)に良い履歴となって残ります。将来またお金を借りるとき、ローンを組むとき、審査に通りやすくなる可能性が高まります。

「お金を借りることに」にはマイナスなイメージがつきまといがちです。ですが、信用情報的には、ちゃんと返したなら、逆に良いのです。

ですから、 アコムでお金を借りてもヤバくありません。終わりではありません。

ただし延滞しないように返済していくことが大切です。延滞があった場合は、信用情報にネガティブな情報が残りますから、良くありません。

しかしながら、時間はかかりますが

⇒ 関連項目:『きちんと完済するために必要なポイント』

| アコム

|