新NISAはデメリットしかないと言われる背景│デメリットをふまえておすすめできない人とは?・メリットと賢い活用法も

新NISAの口座数は、2024年末に約2,559万口座。2023年末と比較して434万口座も増加したと公表されています(※)。しかし新NISAは、多くの人の投資を始めるきっかけとなった一方で「デメリットしかない」という声もあります。

背景には、昨今のトランプ関税ショックのような突発的な株価下落で相場が一時的に荒れ、投資初心者が動揺して解約し、損失を確定してしまったケースがあるためです。

本記事では「新NISAがデメリットと解釈されてしまう背景」と共に、メリットとデメリットを整理した上で、新NISA口座をおすすめしない人についても解説。投資初心者の方が無理なく資産形成を進めるためのヒントをお伝えします。

※日本証券業協会│NISA口座の開設・利用状況(2024年12月末時点)

- この記事でわかること

- 新NISAは デメリットしかないと言われる背景と具体的なデメリット5つ

- 新NISAが 向いていない人

- 新NISAは 賢く活用するためのポイントさえ押さえれば、メリットもある

目次

専門家

記事監修:吉野裕一

ファイナンシャルプランナー。FP事務所「MoneySmith」代表。相談者一人ひとりの状況に合わせた丁寧なアドバイスを心がけ、資産運用や保険、住宅ローンなど、幅広い分野の相談に対応。コラムやセミナーなどを通じて、お金の知識を広める活動も行っている。

記事監修者のコメント:

NISAは、2024年に改正されて新NISAとなり、注目を集めました。そもそもNISAは、これまでも行われている投資をより多くの人にも行ってもらいたいという政府の想いから創生された税制優遇制度です。本来の投資の基本(長期・分散・継続)を飛ばして、短期間で利益を出せるとか、大きな利益が出せるという誤った捉え方が、一時的な市場の変動でも失敗したと感じてさせてしまうのだと思います。

投資を行うには「長期」「分散」「継続」が必要です。利益に対して非課税という、長期保有の恩恵を受けられるような行動が大切です。

新NISAはデメリットしかないと言われる背景

2024年に大幅改正された新NISAは、投資初心者の利用を一気に増やした税制優遇制度です。しかしその一方で「デメリットしかない」という声も少なくありません。

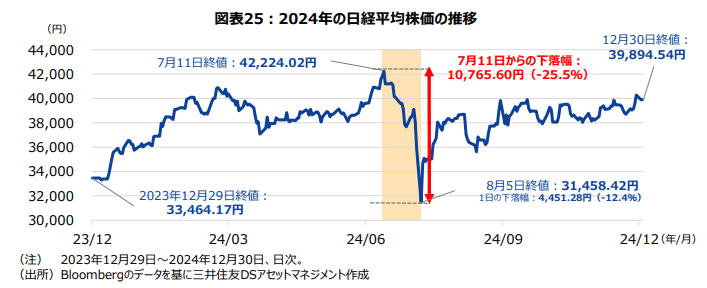

背景のひとつに、2024年8月の株価急落が投資初心者の行動に与えた影響が挙げられます。

- 新NISAはデメリットしかないと言われる背景

- 株価暴落時にパニック売りをして損失を確定した人が多い

- 短期で利益を狙いすぎ、下落に耐えられなかった

- 「相場には良い時も悪い時もある」という前提を理解していなかった

株価急落時の投資初心者の行動

三井住友DSアセットマネジメント(投資信託を運用する会社)が発表した「新NISA白書」によると、2024年8月5日に「令和のブラックマンデー」と呼ばれるほど日経平均株価が急落した時の投資家の行動を調査したところ、静観した人が最も多かった一方で、初心者を中心に「損切り(解約)」に動いた人が目立ったと報告されています。

特に20代女性など若年層にその傾向が強く、売却理由としては、

・たまたま資金が必要だった

・もっと下落すると思った

・投資を続けるのが怖くなった

といった声が多く挙がりました。SNSやネット情報に影響されて判断した可能性も指摘されています。

本当に新NISAのせい?

その後、日経平均株価は急落から回復し、2025年に入ってからは史上最高値を更新しています。一時的な下落に動揺せずに市場に居続けた人は含み益を得られている一方で、パニック売りしてしまった人は損失を確定させてしまったのです。

つまり「新NISAはデメリットしかない」という声は、新NISAそのものが悪なのではなく、相場変動を前提とした「長期投資」の理解が不足していることにあると言えます。

新NISAのデメリットとは?

新NISAのデメリットとして挙げられる点を整理します。

新NISAデメリット 元本割れリスクがある

元本割れリスクとは、投資したお金(元本)が減ってしまう可能性のことです。元本割れリスク自体がデメリットというよりは「元本割れを避けるべき資金を新NISAで運用してしまうと、元本割れしているタイミングでやむを得ず損切りしなければならない可能性があり、デメリットになり得る」と言った方が良いかもしれません。

新NISAは、投資で利益が出た時に非課税になる税金の優遇制度です。ですから、新NISA口座を使用していると言っても元本が保証されるわけではなく、金融商品に投資をすることに変わりはないのです。

金融商品に投資している間は、経済の状況や企業の業績などによって株式市場や為替相場が変動することによって、資産の価格も上下にブレます。値上がりすれば利益が出ますが、値下がりすると元本よりも少ない金額になってしまうことがあります。

前述の通り、2024年8月の日経平均株価大暴落の際に、株式や投資信託に投資している多くの人達の資産が下落しましたが、この現象は、新NISA(非課税口座)を使って投資している人だけではなく、一般の課税口座を使って投資している人にも影響があったことです。

つまり、新NISA口座を使っていても資産の元本割れリスクがあることは理解が必要です。そして、元本割れを避けるべき資金(日常生活費や、2~5年以内に使う目的が決まっているお金)を新NISAでの運用資金に回さないよう気を付けましょう。

新NISAデメリット 損益通算や繰越控除ができない

新NISAで投資をしたあとに売却をして損失が確定した場合、その損失を他の投資によって得られた利益と相殺する「損益通算」や、その損失を翌年以降に繰り越して未来の損益通算に備える「繰越控除」は利用できません。

損益通算と繰越控除とは?

損益通算とは?

複数の商品に投資したあとに売却した場合で、ある商品の利益(売却して確定した利益)と、別の商品の損失(売却して確定した損失)を相殺して利益を減らし、課税対象を減らすしくみのこと。

具体例:

A商品の売却で50万円の利益、B商品の売却で30万円の損失が発生している場合に、損益通算を行うと「50万円(利益)-30万円 (損失)= 20万円(利益の残り)」が課税対象となり、税金の負担を減らせる。

繰越控除とは?

今年、損益通算できなかった損失を、翌年以降に持ち越して、将来の利益と相殺するしくみのこと。

具体例:

ある年に、B商品の売却で30万円の損失を出したものの、他の商品の売却では利益がなかった場合、この30万円の損失を翌年に繰り越し、翌年の利益と相殺できる。損失の繰り越しは最長3年間可能で、継続的に税負担を減らせる。

損益通算や繰越控除は、一般の課税口座内では可能です。しかし、新NISAの非課税口座内では、利益が非課税になる代わりに、損失が出た場合も税務上は「なかったこと」とされて税制上の救済措置がないことがデメリットと言えます。新NISAで投資をする場合には、損失を極力おさえる運用を意識することが大切です。

新NISAデメリット 商品や金額に制限がある

新NISAのつみたて投資枠や成長投資枠では、投資対象商品が決まっていたり、1年間で投資できる金額に上限があります。

新NISAの制限:商品の数

投資対象商品の数は、つみたて投資枠は300本以上、成長投資枠では2,000本以上あります。しかしながら、各金融機関が、それらの中から取扱商品を選んでいることや、新NISAが1人1金融機関でしか取引ができないことを勘案すると、新NISAの商品の選択肢は限られていると言えます。

たとえば、野村證券の新NISAで投資できる商品の取り扱い数は、つみたて投資枠で約20本、成長投資枠で500本弱です。また、成長投資枠における個別株の売買は、証券会社では可能ですが、銀行ではできません。

金融機関ごとの新NISA取扱い商品数

| つみたて投資枠 | 成長投資枠 | ||||

|---|---|---|---|---|---|

| 金融機関 | 投資信託 (売買手数料) | 投資信託 (売買手数料) | 国内株 (売買手数料) | 米国株 (売買手数料) | 米国株以外 (売買手数料) |

| SBI | 269本 (無料) | 1,350本 (無料) | 〇 (無料) | 〇 (無料) | 8ヵ国 (手数料あり) |

| 楽天 | 277本 (無料) | 1,409本 (無料) | 〇 (無料) | 〇 (無料) | 5ヵ国 (手数料あり) |

| 野村證券 | 24本 (購入時無料) | 482本 (商品による) | 〇 (有料) | 〇 (有料) | 3ヵ国 (有料) |

| 三菱UFJ銀行 | 24本 (購入時無料) | 400本 (商品による) | ― | ― | ― |

※2025年9月末、各社公式HPよりスマートマネーライフ編集部調べ

新NISAの制限:年間の投資金額

また、新NISAで投資できる金額は、年間の上限が設けられていて、つみたて投資枠は120万円、成長投資枠は240万円です。これは、一気に多額の資金を投資できる一部の富裕層だけが非課税メリットを享受しないように設けられた制限です。

投資に回せる金額が大きい人にとっては、新NISAで投資できる投資金額が制限されることは、機会損失にもなり得るデメリットと言えます。

新NISAで投資商品の選択肢や投資金額が制限されることは、資産運用初心者にとっては、迷いやリスクを減らすために効果的ですが、投資に慣れていて自分で商品選択までできる人にとっては、柔軟性に欠け、デメリットに感じられるかもしれません。

新NISAデメリット 1人1口座しか開設できない

新NISAは、1人につき1つの金融機でしか口座開設できません。この制限により、新NISAを使って複数の金融機関で、異なる商品を組み合わせて投資することができなくなります。また、特定の金融機関が取り扱う投資信託や株式が魅力的であっても、既に別の金融機関で口座を開設している場合、それらを選択することはできません。

たとえば、金融機関Aがつみたて投資枠で取り扱っている商品と、金融機関Bが成長投資枠で取り扱っている商品に興味があったとしても、金融機関AとBの両方で新NISA口座を開設できないため、どちらかひとつの金融機関を選ばなければなりません。ちなみに、一般的な課税口座であれば、複数の金融機関で投資をすることは可能です。

新NISAが1人1口座であることは、金融機関選びに慎重さが求められるためデメリットになり得ます。しかし、口座を開設する前に商品ラインナップや手数料を比較したり、新NISA口座以外の課税口座を併用することで、デメリットを補うことも可能です。

新NISAデメリット 短期投資には向かない

新NISAは、投資の利益にかかる税金を非課税にすることで、長期的な資産形成を促す制度です。投資に時間をかける長期投資は、複利効果で資産が増える可能性が高まるからです。逆に言うと、新NISAはデイトレーダーやプロの投資家のように「頻繁に売買を繰り返して、短期的に利益を得る投資スタイル」には適していません。

新NISAでは、1年間に投資できる非課税枠(最大360万円)が決まっています。この枠は、一度使うと同じ年に再利用できません。新たな投資には別の非課税枠が必要です。

たとえば、新NISAの成長投資枠で株式Aを200万円購入し、2週間後に10%値上がりしたため売却して20万円の利益を得たとします。その後、株式Aがさらに値上がりし、50%の上昇を記録した場合、売却せずに保有していれば100万円の利益を非課税で得られていたことになります。このように、短期売買では非課税の恩恵を最大限に活用できない可能性が高くなります。

短期売買の場合

株式Aを200万円分購入し、2週間後に10%値上がりして売却 、20万円の利益(非課税枠を200万円使用)。その後、株式Aがさらに値上がりしたが再購入したくても非課税枠200万円分は既に使用済みで利用不可。

長期保有の場合

同じ株式Aを5年間保有。50%値上がりして100万円の利益が出れば、全額非課税で受け取れる。

新NISAは、長期的な資産形成を目的とした制度であり、短期売買で非課税枠を消費すると、デメリットになり得ます。短期で利益を狙う場合は課税口座を活用し、新NISAでは長期保有に適した商品を選ぶことで、両方のスタイルを効果的に使い分けることも可能です。

新NISAの利用が向いていない人

前の章では、新NISAがデメリットになり得るケースを整理しました。ここでは、新NISAのデメリットが足かせとなってしまうような、新NISAでの投資が向いていない人について解説します。

元本保証を求める人

新NISAは、元本割れリスク(投資したお金が減ってしまう可能性)を受け入れられない人、元本保証を優先したい人には向いていません。

新NISAは、投資で利益が出た時に非課税になる税金の優遇制度で、投資信託や株式に投資をすることに変わりはありません。投資信託や株式といった金融商品に投投資している間は、経済の状況や企業の業績などによって株式市場や為替相場が変動することによって、投資している資産の価格も上下にブレます。値上がりすれば利益が出ますが、値下がりすると元本よりも少ない金額になってしまうことがあります。

元本保証を求める人は、新NISA(非課税口座)はおろか、そもそも投資自体が向いていないと言えます。

また、投資に対する意欲が高く、元本割れリスクに対する覚悟がある人であっても、元本保証が必要な資金(短期資金:日常で使うお金、中期資金:2~3年以内に使うと決まっているお金)は、投資に充当すべきではありません。

絶対に減らすべきではない資金は、銀行の定期預金や個人向け国債などの安全性が高い商品を選びましょう。

投資に回せる余裕資金がない人

そもそも、新NISA口座を使う使わないに関わらず、投資に回して良い資金は余裕資金です。ここでいう余裕資金とは当面使う予定のないお金のことです。

自分の持っているお金すべて(現金・貯蓄)を足して、短期・中期・長期の3つに色分けした時に、短期資金(日常で使うお金)・中期資金(2~3年以内に使うと決まっているお金)までしかなく、長期資金(当面使わないお金)まで用意できない場合は、新NISAでの投資は見送るべきです。

新NISAでは、投資信託や株式といった価格変動リスクがある商品で投資をすることになります。価格変動リスクがある商品への投資は、余裕資金で行う必要があります。保有期間中の値動きによるストレスを減らすためです。また急に資金が必要となったタイミングですぐに換金ができない、保有資産額が減少している状態で売却しなければならない、などのリスクも避けなければなりません。

貯蓄に励んでいたり、子育てや教育費で余裕資金(当面使わないお金)まで準備できない人は、まずは短期資金や中期資金の確保を最優先し、余裕ができてから新NISAを始めるのでも遅くはありません。

短期で利益を狙いたい人

投資において短期で利益を狙いたい人とは、株価の上下を利用して頻繁に株の売買を繰り返す人や、短期間で値上がりする株を探し、安く買って高く売ることを目的にする人を指します。このようなデイトレーダーのような人には、新NISAは向いていません。

非課税メリットを十分に活かせない

新NISAの最大のメリットは、運用で得た利益が非課税になることです。しかし、短期売買で得られる利益は少額になる場合がほとんどで、非課税メリットを十分に活かせません。

たとえば、短期売買で1万円の利益を出した場合、非課税で得られる税金の節約は約2,000円(20.315%)程度です。一方で、長期で50万円の利益を得た場合は、約10万円の節税効果があります。

ビギナーズラックは、ほぼない

昨今はSNSなどで、投資を始めたばかりで短期で利益を得たという人の話を耳にする機会もあるでしょう。しかしこれは、たまたま市場全体が上昇していたり、特定のニュースが好材料として反映された結果である場合がほとんどです(フェイクニュースであることも多々あります)。このようなビギナーズラックに期待して投資をすると、大きな失敗を招くリスクがあります。

売買コストがかさむ

短期売買を繰り返すと、取引のたびに発生する売却コストや購入手数料が積み重なり、結果的に運用の成果を下げてしまいます。新NISA口座であっても、株式や投資信託の売却コストや購入手数料はかかるのでコスト負担に繋がります。

例えば、1回の売買コストが500円でも、月10回年間120回行うと6万円のコストが発生します。長期投資では1回の購入だけで済むため、手数料は最小限に抑えられます。

市場のタイミングを読むのは投資初心者には難しい

短期売買では、株価が上がるタイミングで買い、下がる前に売ることが求められます。短期的な市場変動を正確に予測できる人はほとんどいないと言われています。ましてや新NISAで投資を始める投資初心者にとっては不可能でしょう。仮に1回成功しても、毎回同じように利益を得られる保証はありません。

新NISAは、コツコツと長期で複利効果で資産形成をする人が非課税メリットを最大限に享受できる制度です。短期で利益を追求したい人は、新NISAではなく課税口座を活用したり、他の金融商品・手段を選ぶこともひとつの方法です。

新NISAのメリットとは?

新NISAがデメリットになり得るケースを確認してきましたが、そもそも新NISAにはデメリットしかないと言い切って良いのでしょうか。

その答えは「いいえ」です。むしろ新NISAは、投資初心者や長期にわたって資産形成をしたい人にとっては大きなメリットとなる制度です。昨今の物価上昇やインフレ、低金利など投資でお金を守って増やす必要がある環境下で、新NISAの活用は有効と言えます。

新NISAメリット 運用益や売却益の非課税

新NISAのメリットは、何といっても、投資によって得られた利益に対して、本来20.315%の税金がかかるべきところが非課税になることです。物価上昇、低金利が続き投資が不可欠な環境下において、投資をしながら非課税メリットが得られる新NISAのしくみは、投資のハードルを下げ、お金を効率的に増やしていくための助けとなります。

たとえば、新NISAを活用して投資信託を購入し、10万円の利益を得た場合、本来であれば約2万円(10万円 × 20.315%)の税金がかかるため手元に残る利益分は8万円です。しかし、新NISAを使えばこの税金が非課税となり、利益の10万円すべてが手元に残ります。

新NISAは、投資で得られた利益を最大化するための、強力な手段です。ただし、利益が出なければ(=損失が出れば)非課税メリットを享受できないため、リスク分散や長期保有など堅実な投資計画が大切になってきます。

新NISAメリット 非課税期間が無期限

2024年に改正された新NISAでは、非課税期間が無期限になりました。2023年末までの旧NISAでは非課税期間が5年や20年と制限されていましたが、新NISAでは投資商品をずっと非課税枠で保有し続けることが可能です。これにより、長期投資の効果を最大限に活用できるしくみになりました。

たとえば、2024年以前の旧NISAでは非課税期間が決められていたため、非課税期間を過ぎてからも投資信託を保有し続けたい場合には、課税口座へ移管する必要がありました。つまり、値上がり益が出ている場合には、解約すると課税されてしまうしくみでした。

しかし、新NISAでは非課税期間が無期限化されたためその心配がなく、値上がり益や配当金を非課税枠で保有し続けられるため、長期的な資産形成が可能です。

非課税期間を気にする必要がない新NISAは、人それぞれ自分の経済状況やタイミングに合わせた投資をマイペースで行うことができるため、大きなメリットと言えるでしょう。

新NISAメリット 投資初心者が始めやすい

新NISAでは、投資初心者でも取り組みやすい仕組みが整っています。特につみたて投資枠では、金融庁お墨付き商品とも言える運用コストの低い商品が多く設定されていて、少額から投資をスタートできます。

たとえば、毎月1万円をつみたて投資枠で積み立てる場合、年12万円の少額投資でも、販売手数料や運用コストが抑えられること、将来的に利益が出れば非課税メリットも受けられることを勘案すると、無駄なコストを削った効率的な資産運用と言うことができます。

新NISAは、投資する時期や、金額、商品を分散できるため無理する必要がないこと、また非課税で資産形成できることが、投資初心者にとって非常に大きなメリットです。

新NISAとは?その前に知っておくべきこと

NISAとは、一部の金融商品(上場株式や投資信託)に投資をして利益が得られた場合、その利益に税金がかからないようになる税制優遇制度のことです。「新NISA」「旧NISA」と区別して呼ばれるのは、2024年に大幅な改正があったためです。

新NISA・旧NISA・NISA、何が違う?

新NISAと呼ばれるのは、2014年に始まったNISAが2024年に改正されたためです。

新旧制度を比較する際に、改正前のNISAを「旧NISA」、改正後のNISAを「新NISA」と呼びます。単純に「NISA」と呼ばれるときは「新NISA」のことを言ってると解釈して問題ないでしょう。

- 新NISAとは?

- 投資をして得られた利益が非課税になる税制優遇制度のこと

- 非課税の対象は、株式投資信託や上場株式への投資をして得られた利益

そもそも投資の利益には税金がかかる

NISAについて解説するにあたり、前提として理解しておくべきことがあります。それは「そもそも投資で得られた利益に対しては20.315%の税金がかかる」ということです。

たとえば、100万円の投資をして、10万円の利益が出て110万円まで値上がりしているとします。この取引を解約したら、売却益10万円として利益が確定することになります。この10万円の20.315%(約2万円)の税金を支払わなければなりません。

NISA口座を通して投資をして利益が出た場合、この利益にかかる税金は非課税になります。投資に対する利益に税金がかかる前提を理解していなければ、新NISAのメリットやデメリットについて理解することができません。

NISAは商品ではなく、制度のこと

NISAについて解説するにあたり、もうひとつ理解しておくべきことがあります。それは「新NISAは金融商品ではなく税制優遇制度である」ということです。「NISAで投資」「NISAを開設」という言葉がひとり歩きし、NISAという金融商品があると勘違いしている方もいるかもしれません。

NISAそのものは投資の枠組みに過ぎず、実際の投資で利益が出るか損失が出るかは、私たちが選ぶ金融商品に依存します。と言っても、投資をする金融商品なら何でも良いというわけではありません。

NISAを使える金融商品は限られている

| 金融商品 | NISA使用の可否 |

|---|---|

| 上場株式 | 〇(条件あり) |

| 投資信託 | 〇(条件あり) |

| FX | × |

| 債券 | × |

| 不動産 | × |

| 預金 | × |

新NISAとは?

そもそもNISAとは、株式投資信託や上場株式に投資をして、利益(売却益や配当)が出た場合の税金が非課税になる制度であることは前に述べた通りです。ここでは簡単に新NISAのポイントを整理します。

なぜNISA?「貯蓄から投資へ」

NISAは、政府が国民の資産形成を促すために用意した税制優遇の制度です。

低金利、物価上昇、少子高齢化で公的年金の構造(現役世代が働いて年金保険料を払って年金受給世代を支えるしくみ)が崩れ始めていることなどを背景に、政府は国民の自助努力を促しています。ここでいう自助努力とは「ゆとりある老後生活を送るためには、公的年金だけでは不足する可能性が高いので、貯蓄だけではなく投資をしてお金を育ててくださいね」という意味です。

自分で投資をして利益が出た分については税金の負担を減らして、国民の投資に対するハードルを下げてくれている、というわけです。

新NISAの概要

| つみたて投資枠 | 成長投資枠 | |

|---|---|---|

| 非課税の対象 | 株式投資信託や上場株式の利益 | |

| 対象商品※ | 長期の積立・分散投資に適した投資信託 (つみたてNISA適格商品) | 上場株式、株式投資信託など |

| 対象商品の数※ | 343本(2025年9月1日時点) | 2,000本以上 |

| 年間投資枠 | 120万円 | 240万円 |

| 生涯投資枠 | 総額1,800万円(うち成長投資枠1,200万円) | |

| 非課税期間 | 無制限 | |

| 対象年齢 | 18歳以上の日本居住者 | |

| 購入方法 | 積立 | 一括・分割・積立 |

※対象商品や数は、金融機関によって異なります

つみたて投資枠と成長投資枠

新NISAには2つの枠があり、つみたて投資枠と成長投資枠に分かれます。

つみたて投資枠で投資できる商品は「長期の積立・分散投資に適している」と金融庁が厳選した低コストで安全性の高い一定の投資信託です。投資できる金額の上限は年間120万円です。

成長投資枠で投資できる商品は「株式投資信託や上場株式」で、つみたて投資枠で購入できる商品よりもハイリスク・ハイリターンの商品が揃っています。投資できる金額の上限は年間240万円です。

つみたて投資枠での投資は、初心者および安定性の高い投資向け、成長投資枠での投資が中級~上級者およびリスクを取れる投資向けと言えます。

新NISAを賢く活用するためのポイント

新NISAのデメリットやメリットを比較したり、どの金融機関を選べば良いか調べることも大切ですが、その前にやっておくべきことについて解説します。

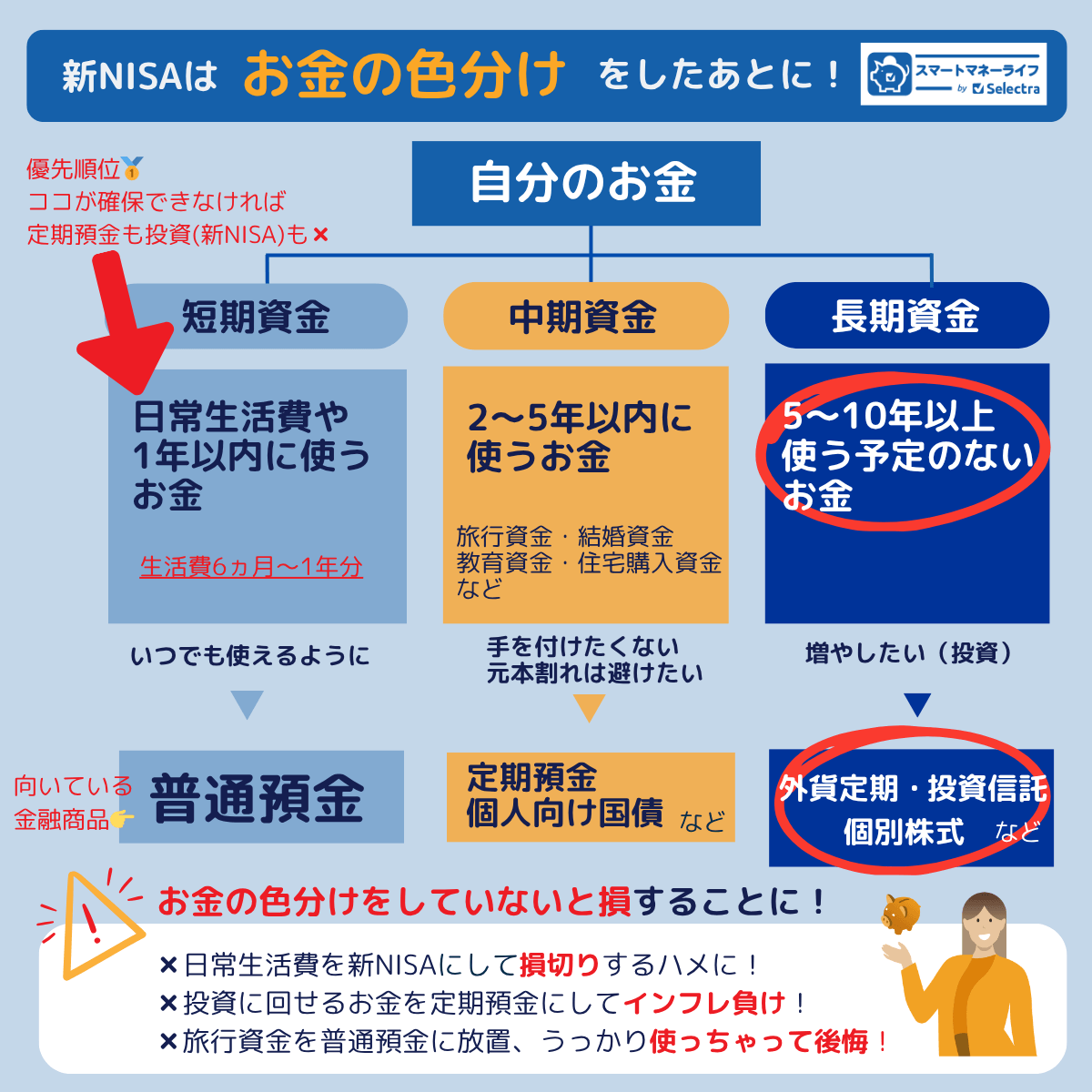

お金の色分け(短期・中期・長期)

お金の色分けとは、自分のお金すべてを、3つの目的別に分けることです。この色分けをすることで、目的ごとにどの金融商品を選べば良いか、明確にすることができます。

新NISAのデメリットやメリットを比較したり、新NISAはやめておけ!という経験者の意見を聞いたり、どの金融機関を選べば良いか調べることも大切ですが、

「新NISAで投資した方がよいお金を、タンス預金や銀行預金に放置してしまう」

「新NISAでは投資しない方がよいお金で、投資を始めてしまう」

など、自分のお金の目的と手段(新NISA)のミスマッチを防ぐことはもっと大切です。

目的によって手段(金融商品)は違う

「短期→中期→長期」の順番に資産形成していきます。

| 期間 | 目的 | 手段 | 重視すること |

|---|---|---|---|

| 短期資金 | 日常の生活費・急な出費 | 普通預金 | 流動性 |

| 中期資金 | 2~5年以内に使うと決まっているお金 | 定期預金 | 安全性 |

| 長期資金 | 10年以上は使う予定のないお金・老後資金 | 投資信託・個別株式など | 収益性 |

短期資金は普通預金、中期資金は定期預金がおすすめ

短期資金(日常で使うお金)として普通預金に確保しておきたいお金の内容は、以下の通りです。

・毎月の生活費×約6か月分(家賃や住宅ローン+光熱費+食費など)

・1年以内に使うことが決まっているお金

・急な出費への備え

例えば、毎月の生活費が15万円である場合、定期収入のあるサラリーマンの方は最低90万円以上、フリーランスの方は150万円以上は、短期資金(日常で使うお金)として、流動性・換金性の高い普通預金に入れておいた方が良いでしょう。

中期資金は、使う目的と時期が決まっているお金なので、無駄な浪費を避けたい一方で、元本割れの可能性がある投資も避けたいです。定期預金や個人向け国債などの安全性を重視した金融商品を選びましょう。

長期資金で新NISAを使うのがおすすめ

長期資金に振り分けたお金は、余裕資金と言い換えることができます。時間をかけて収益性を重視できる部分ですので、多少リスクを取っても投資信託や株式に投資することをおすすめします。

つまり新NISAを賢く活用したいのがこの余裕資金です。この中で、さらにリスク許容度(値動きのブレ幅を受け入れられる許容範囲)によって、投資信託や株式の中で商品の選択が必要です。

新NISAで迷ったら専門家に相談

「余裕資金はあるが投資が初めてでリスクが怖い」「何を選べばよいかわからない」という方は、まずは無料でプロに相談してみることをおすすめします。

数多ある金融機関や商品の中から、自分に合ったものを選択することは簡単ではありません。業界経験が豊富なプロの意見を参考にして背中を押してもらうことも、機会損失を避けて賢く新NISAを活用するための方法と言えます。

新NISAの始め方

新NISAを始めるには、口座開設から商品購入までのステップを簡単に紹介します。

どこでできる?

新NISAの口座は、銀行、証券会社、郵便局など、金融機関で開設できます。店舗でもオンラインでも申し込みが可能です。特に、ネット証券やネット銀行は手数料が安く手続きも簡単です。

気を付けたいのは、金融機関によって、取扱商品や各種手数料が異なる点です。金融機関選びに迷ったら、プロに無料相談するのも有効な方法です。

誰ができる?

新NISAは、日本に住んでいる18歳以上の人が利用できます。ただし、1人1金融機関での口座開設、というルールがあり、複数の金融機関で口座開設はできません。

何を用意する?

口座開設には、主に以下の書類が必要です。

新NISA口座開設に必要なもの

- 本人確認書類(運転免許証、パスポートなど)

- マイナンバー確認書類(マイナンバーカード、通知カードなど)

- 銀行口座情報(購入資金の引き落としに必要)

所要時間はどれくらい?

金融機関によりますが、ネット証券では申請から1~2週間程度で手続きが完了します。