消費者金融でお金を借りるデメリット・何か"ヤバい"ことがあるのか解説

消費者金融のデメリット-お金を借りると"ヤバい"のか?

「消費者金融でお金を借りる」、「消費者金融はヤバい?」

こう書いてしまうと、いきなり不安に感じるかもしれません。しかし「消費者金融でお金を借りようかな?でも大丈夫なのかわからない」と感じてこの記事を読んでいる人もいるでしょう。

そこでまずお伝えします。

消費者金融でお金を借りることには、もちろんデメリットはあります。

「お金を借りること」全般のデメリットと共通している面もあれば、消費者金融だけに特有のデメリットもあるのです。

しかし計画的に返せるなら大きなデメリットはないので、消費者金融でお金を借りるのは"ヤバいこと"ではありません。

そこでこの記事では、まずお金を借りることの全般にあるデメリットと、消費者金融特有のデメリットを解説します。

また消費者金融でお金を借りるときの注意点にも触れますので、消費者金融でお金を借りる検討をしている人は参考にしてください。

- この記事で分かること

- デメリットを理解して、計画的に借りれば消費者金融でお金を借りることは「ヤバい」ことではない ⇒ 延滞なく完済したら信用情報的にプラス◎

- お金を借りることに共通するデメリット

- 消費者金融でお金を借りるデメリット

- 消費者金融でお金を借りるメリット

- 消費者金融でお金を借りる時に注意すべき点。こうすれば"ヤバい"ことはない

| この記事の執筆者:加藤隆二 そのため審査のポイントからメリット・デメリットまで、カードローンには精通していると自負しています。多数メディアでも執筆(参考) 続きを見る |

目次

もっと見る 閉じる

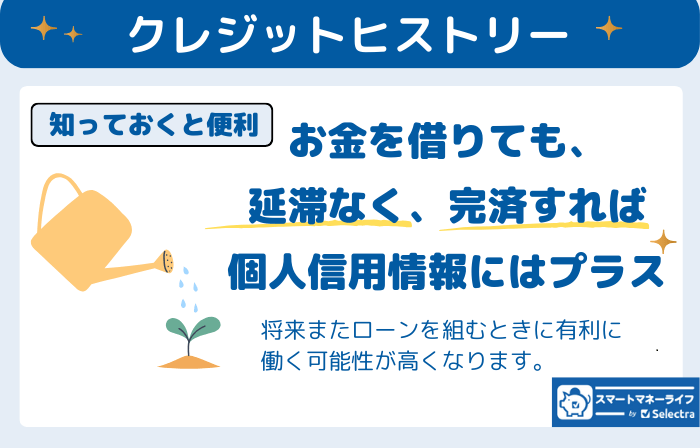

延滞なく完済したら「信用情報的」にはプラスになる

個人信用情報としては、ローンでお金を借りても、延滞なく完済したら、プラスになります。クレジットカードの利用でも同様に、良いクレジットヒストリー(信用履歴)となります。

お金を借りたことで、個人の心象レベルとしては、後ろめたく感じる人がいるかもしれません。

しかし、 個人信用情報の世界ではプラスの情報となり、将来のローンで有利に働く可能性が高まります。

自分の信用を積み上げるつもりで、毎月滞りなく返済することが大切です。

「お金を借りること」と「消費者金融でお金を借りる」デメリットの違い

まずお金を借りること全般でデメリットと考えられる点を考えてみましょう。これは消費者金融でお金を借りることにも共通しています。それと同時に、消費者金融だけが持つ特有のデメリットもあるので、その違いや内容を知るところからはじめていきます。

お金を借りることと一言で言っても、多くの種類があります。まず消費者金融(消費者金融のローン商品やカードローン)は当然ながらお金を借りることです。

また銀行カードローン、住宅ローン、マイカーローンといったローン全般もお金を借りることに該当します。

さらにクレジットカードにおけるキャッシングもお金を借りることであり、まとめると「借金をする」ということになります。

では、これらに共通するデメリットを考えてみましょう。

「お金を借りること」のデメリット

お金を借りること全般に関するデメリットについて、3つ解説します。

- お金を借りるデメリット1.利息が増える〜借りたお金より多く返さなければいけない

- お金を借りるデメリット2.信用に傷がつくリスクを抱えることになる〜返済が遅れるなどで「個人信用情報」にマイナス

- お金を借りるデメリット3.返せないと”ヤバい”〜返済できなくなれば失うものが大きい

お金を借りるデメリット1.利息が増える〜借りたお金より多く返さなければいけない

お金を借りる場合は利息がつきます。当たり前といえば当たり前ですが、タダ(無利息)でお金を貸すようなところはありません。

|

|

|

消費者金融大手や銀行カードローンには、初めての借入れなどの条件を満たせば一定期間の借入れ利息がゼロになる「無利息期間」といった特典もあります。 その期間は利息がかかりません。例えば、この無利息期間中が返済ができたならば、「実質無料でお金を借りれた」ということになります。 大手消費者金融ならば、プロミス、アコム、アイフル、レイクで同様のサービスを行っています。クリックすると公式サイトに行きます。 |

したがって、お金を借りるということは、借りた金額(「元本・がんぽん」「元金:がんきん」と表現します)に利息(利子)を足して、つまりお金を借りたなら、借りたお金より多く返さなければいけないのです。

そのためには自分が貯めてきたお金(貯蓄、資産)と、自分が手にできるお金(給料:労働による賃金や配当など)から借金の返済に回すことになります。

そしてお金を借りる場合は借りる金額が大きいほど、金利が高いほど、そして借りる期間が長いほど支払う利息は大きくなります。

🔢利息にどれくらい払うのか?【具体的に計算】

お金を借りて家や車を勝った場合、だいたいどのくらい金利を払うのか見てみましょう。

- 例1)住宅ローン・借入額3千万円・利息年0.5%・35年返済の場合(金利変動はないと仮定)

⇒ 総返済額は32,707,500円で利息として約270万円を支払うことになる

- 例2)マイカーローン・借入額200万円・利息年2.0%・5年返済の場合(金利変動なしと仮定)

⇒総返済額は2,103,300円で利息として約10万円を支払うことになる

このようにシミュレーションしてみると、お金を借りるということは借りた元本より最終的に多く支払うことがイメージしやすくなると思います。

お金を借りるデメリット2.信用に傷がつくリスクを抱えることになる〜返済が遅れるなどで「個人信用情報」にマイナス

お金を借りたら、その後はもちろん返済が必要です。

この返済が遅れると「個人信用情報」にネガティブな記録が残り、新しい借入れの審査でマイナスに影響する恐れがあります。

そのためお金を借りたら、決められた返済日には必ず返済できるように注意が必要です。

ここで「個人信用情報」と書きましたが、せっかくの機会なので個人信用情報について詳しく解説したいと思います。

個人信用情報に関する情報や記事は数多くありますが、筆者から見ると必ずしも正確に事実を伝えているものばかりだと思えません。

そこで個人信用情報を取り扱う専門の会社(「指定信用情報機関」と呼びます)の公式HPなどの説明をもとに、脚色をなるべく加えずにわかりやすく説明します。

【解説】「個人信用情報」とは?どこが管理しているの?

「個人信用情報」とは、クレジットカードや割賦販売、各種ローン等の契約について、契約内容や支払い状況等の客観的な取引事実を登録した個人の情報です。

🏢3つの指定信用情報機関

信用情報を扱うのは3つの「指定信用情報機関」と呼ばれる専門の会社です。

| CIC (CREDIT INFORMATION CENTER) |

クレジット会社が共同出資して設立した指定信用情報機関で、主にクレジットカードや銀行系カードローン、カーローンなどの信用情報を扱う |

|---|---|

| JICC (Japan Credit Information Reference Center) |

消費者金融や信販会社などノンバンク系の各種ローンや、カードローンなどの情報を扱う |

| KSC (全国銀行個人信用情報センター) |

住宅ローンやカーローンなど銀行系のローン情報を扱う |

ℹ️個人信用情報の内容

個人信用情報の内容は大別すると①申込情報、②利用記録、③クレジット情報の3つです。

(ここではCICの定義する信用情報*1を例に解説しますが、他の個人信用情報も基本的には同じ内容です。)

原則として融資の審査では、このた3つの個人信用情報が全てチェックされます。

たとえば、銀行の住宅ローン審査でクレジットカード(CIC)や消費者金融(JICC)の個人信用情報も確認します。ただしその場合も対象となる審査の情報は漏れなくチェックしますが、他の信用情報は必要最低限のもの、といったレベルです。

たとえば消費者金融の審査ならJICCの個人信用情報を詳細にチェックし、クレジット系のCICと銀行系のKSCは参考といった具合です。

ただしどの個人信用情報をどこまで調査するのか?などは審査上の極秘事項なので、公開されていません)

3つの個人信用情報について詳しく説明します。

①申込情報

申込情報とは、クレジットカードや各種ローンを申込した記録のことです。短期間で同時に複数の申し込みをすると、申込情報がまとめて記録されることになります。

こうなると審査段階で、この人はお金に困っているのではないか?などと審査にマイナス作用してしまうことがあり、これを俗に「申し込みブラック」と呼びます。

②利用記録利用記録とは、クレジットカードやローンの再調査など、加盟する業者が再チェックをしたときの記録です。たとえば契約期限で自動更新するカードローンなどの定例的な再調査などが該当します。

③クレジット情報このクレジット情報が、個人信用情報で最も審査に影響する部分になります。

具体的には審査に通って契約されたクレジットカードやローンの契約内容(契約金額、返済期間など)や、借入の利用や返済といった利用状況が記録されています。

特に返済状況については、①「延滞」:返済日に入金がなく、支払いが滞納した。②「保証履行」(代位弁済:返済不可能になったので、カードローンの保証会社が一括して残債務を立替払いする。あとは保証会社と返済について話し合っていく)が毎回記録されます。

さらに自己破産などもあわせ、こうしたネガティブな記録を「異動(JICCでは「異動参考情報」)」と総称しています。この「異動」が個人信用情報に残っていると、原則として新しい借入の審査に通るのはほぼ不可能です。

「ブラックリストに載っている」の正確な意味

上記で説明したように、異動があることを俗に「ブラックリストに載っている」とも表現されます。

現実には、「ブラックリスト」といったものは存在せず、あくまで表現の中だけの話*2です。

このような点を考慮し、まとめの章で消費者金融利用では注意すべきポイントを紹介しています。

お金を借りるデメリット3.返せないと”ヤバい”〜返済できなくなれば失うものが大きい

「お金を借りたら返さなければいけない」

わかっていてもそれができなくなる時もあります。そこで、借りたお金を返すために他で借りて、返したあとで空きワクができればまた借りて、といった繰り返しで、やがて返済が重複して身動きできなくなるのが多重債務と言われるものです。

もちろん、お金を借りると必ず多重債務になるわけではありません。ただ、借りた瞬間から多重債務に陥るリスクが生じることになる点は、デメリットと言えます。

そして、借りたお金が返せなければ担保にしていた土地や家があれば手放すことになりますし、自己破産をすれば生活面でもさまざまなダメージを受けることになります。

「消費者金融でお金を借りる」デメリット~メリットもあわせて

ここでは、特に「消費者金融で」お金を借りるデメリットを確認します。

消費者金融でお金を借りることにはメリットもありますので、一緒にメリットも見ることにしましょう。

| メリット | デメリット |

|---|---|

消費者金融のメリット1.早い〜申し込みから融資利用までスピーディー🏎️

申し込みから審査回答まで早いのがメリットの1つ目です。

消費者金融では審査のシステム化、IT化が進んでいて申し込みがあると迅速に審査ができる仕組みができています。そのため審査回答は原則申し込み当日と、消費者金融大手はスピードを競っています。

またネット完結できるところが多く、申し込みから融資利用までネット経由で手続きできます、この点もスピードアップの理由で、最短では申し込みから審査回答は数分で、融資利用も1時間以内といったところもあります。(申し込みをスタートした時間や、審査によっては時間がかかる場合もあります。

消費者金融のメリット2.やさしい〜審査が柔軟☝️

システム化されて早いことに加えて、審査が「やさしい」のも消費者金融の大きなメリットです。

「やさしい」という意味は、総合的に柔軟な審査をしてくれると言った意味で、銀行などに比べると審査に通りやすい傾向があります。

ただしあくまで柔軟というだけです。たとえば一部記事や宣伝などで「審査が無い消費者金融◯選」とか「必ず審査に通る消費者金融系カードローンはこれ!」といった表現を見かけます。

しかし消費者金融も必ず融資審査をしますし、結果的に審査に通過できない人もいます。

消費者金融のメリット3.カンタン〜「借りる」「返す」が便利🤗

借りたり返したりが、時間や曜日にあまり制限されずいつでもできるカンタンなところも消費者金融のメリットです。

消費者金融の中でもそれぞれ、差異がありますが、特に大手消費者金融では、以下のような方法で借入、返済が可能です。

|

|

消費者金融のデメリット1.金利が高め

消費者金融は銀行融資などと比べると、金利が高めになります。

これはまぎれもない事実で、この点は消費者金融のデメリットでも大きい部分です。しかしこの項の冒頭で「銀行融資などと比べると、金利が高め」と表現した通りで、比較すると高いという意味であり、上記したように利便性が高いというメリットがあるから金利も高めともいえるのです。

つまり絶対的に高い、不当に高いということではなく、低金利な融資よりは金利が高いとも表現できますので、必ずしもデメリットだけとは言い切れません。

消費者金融のデメリット2.返済を滞納すると個人信用情報に傷がつく

これも消費者金融のデメリットとして、よく言われることです。もう少し詳しく考えてみましょう。

確かに消費者金融の返済を滞納すると個人信用情報にネガティブな記録が残り(前述・個人信用情報)個人信用情報に傷がつくことも事実です。

しかしこの点は借入全般に言えることなので、必ずしも消費者金融だけに限ったデメリットとは言えません。

👹「消費者金融」=怖い人が取り立てにくる?

また消費者金融だからと言って、返済が遅れた時の取り立て、督促が厳しくなるようなこともありません。

こちらも、確かに昭和の頃はいわゆる「サラ金」と呼ばれた当時の消費者金融では、一部の悪質な業者が苛烈な取り立てをしたり、違法な督促行為で検挙されたりといった事例がありました。

このため「消費者金融=悪」といったイメージが広がって、消費者金融は取り立てが怖いと感じる人がいるかも知れません。しかし現在では、消費者金融大手もテレビコマーシャルなどで認知度は上がり、また「貸金業法」などの法律で規制されています。

詳しくは、金融庁のヤミ金対策法*3のページでも確認することができます。

違法な業者には注意

説明した通り、消費者金融を利用しても、違法な取り立てなどはありませんので安心してください。

ただし「ヤミ金」といった違法な業者は、文字通り違法なので取り立ても法律などは守ることもなく、厳しく違法な場合があるので注意が必要です。

繰り返しとなりますが、しかし消費者金融は正規に登録を受けた貸金業者であり、ヤミ金や街金など違法な業者とは全く違います。

消費者金融のデメリット3. 総量規制の対象になり、借入れに上限ができる

「個人が消費者金融からお金を借りると総量規制で借り入れの上限が決まってしまう。そのため上限を超えた借り入れができなくなる」と、この点をデメリットと説明している記事もあります。

しかしこの総量規制は借りすぎを防ぐ目的で制定されたものです。

ですから、「消費者金融は、総量規制で借りれる額に上限がある、これがデメリット」とするのは、表現が極端だと感じています。必ずしもデメリットとは言えないでしょう。

「総量規制」とは?- 正しい理解の為に

総量規制とは、個人が一人で貸金業者から借りる総額に、制限を設ける規制のことです。

概略は「貸金業者から個人が借り入れできるのは年収の3分の1まで」というもので、消費者金融を含む貸金業者からの借り入れが該当します。

銀行などは貸金業者ではない(金融機関)ので、総量規制の対象外です。したがって銀行の住宅ローンなどは総量規制の対象にはなりません。

繰り返しますと、消費者金融からお金を借りると総量規制の対象になり、年収の3分の1を超える借り入れ利用は原則としてできなくなります。

消費者金融と銀行のカードローン・どちらを選ぶべきか?

お金を貸してくれるところは、よく聞く消費者金融以外にも、銀行のカードローンなどがあります。

消費者金融からお金を借りる場合に、銀行など金融機関とどちらにするべきか考えるかもしれません。

そこで銀行系カードローンの基本事項を説明したあとで、消費者金融と銀行カードローンをいくつかのポイントで比較して考えましょう。

銀行カードローンの基本事項

銀行も消費者金融と同じように、カードローンを融資商品として積極的に展開しています。

銀行カードローンの特徴は「低金利・大きな利用限度」と言えます。

銀行カードローンの金利は最低年1%台からと、低金利をアピールしています。借入限度も最大で1千万円までと大きな金額でも対応できます。

メリット・デメリットが違うので状況次第

銀行カードローンと消費者金融カードローンはどちらにも魅力があります。そのため選択は自分次第で、優劣はありません。

たとえば金利で考えた場合は銀行カードローンでは年1.9%台からで、消費者金融カードローンの年3.0%台からと比べれば、確かに低金利です。しかし実際に何%の金利が適用されるのかは審査によりますので、すべての人が低金利で利用できるとは限りません。

また消費者金融カードローンはネット完結可能で、融資利用も最短で1時間以内など便利さとスピードでは銀行カードローンより優位にあります。加えて、「無利息サービス」の充実もしていますし、「職場に在籍確認の電話をしない」というメリットもあります。

どちらも一長一短あり、両者に決定的な優劣はないと言えます。現在の状況と借りる額によって、優劣が変わるとも言えます。消費者金融で審査を受けた後、銀行カードローンの審査を受けてみる、時間に余裕があれば、逆にまずは銀行カードローンをうけてみる、というのも1つの方法です。

【結論】計画的に利用できれば、消費者金融はヤバくない〜まとめ

この記事では、消費者金融のメリット・デメリットや銀行カードローンとの比較などを解説しました。

そこから考えると【結論】計画的に利用ができれば消費者金融はヤバくないと結論付けることができます。

ただし、そのためには以下の2点に注意していきましょう。

①「無理のない返済」で"ヤバくない"

自分の収入と出費を把握して、無理のない返済になる借り入れを考えましょう。

そのためには借りる金額によって毎回返済額がいくらになるか?シミュレーションを活用するのが便利です。

シュミレーションは、消費差金融公式HPなどにあり、簡単に試すことができます。

「複数の会社から借りない」で"ヤバくない"

不必要に複数の会社から借りないようにしましょう。自己管理ができなくなると、あっという間に多重債務に陥る危険性があります。

また、万が一、多重債務になったり、お金が返せなくなったら、金融庁の相談窓口*4などに連絡をしましょう。

4ːキャッシングやローン返済でお困りの方へ 借金問題は解決できます。まずは相談を!

返済は遅れないように、それでも遅れるときは前もって連絡を

毎月決まった日の自動引落など、返済には遅れないようにしましょう。返済日の当日ではなく、その前日に残高が足りているかチェックすることをおすすめします。

またどうしても返済が遅れてしまいそうなときは、前もって連絡しておけば督促などの連絡は配慮してもらえるケースもあります。

この記事が皆さんの参考になれば幸いです。

消費者金融のデメリット-お金を借りると"ヤバい"のか?

「消費者金融でお金を借りる」、「消費者金融はヤバい?」

こう書いてしまうと、いきなり不安に感じるかもしれません。しかし「消費者金融でお金を借りようかな?でも大丈夫なのかわからない」と感じてこの記事を読んでいる人もいるでしょう。

そこでまずお伝えします。

消費者金融でお金を借りることには、もちろんデメリットはあります。

「お金を借りること」全般のデメリットと共通している面もあれば、消費者金融だけに特有のデメリットもあるのです。

しかし計画的に返せるなら大きなデメリットはないので、消費者金融でお金を借りるのは"ヤバいこと"ではありません。

そこでこの記事では、まずお金を借りることの全般にあるデメリットと、消費者金融特有のデメリットを解説します。

また消費者金融でお金を借りるときの注意点にも触れますので、消費者金融でお金を借りる検討をしている人は参考にしてください。

- この記事で分かること

- デメリットを理解して、計画的に借りれば消費者金融でお金を借りることは「ヤバい」ことではない

- お金を借りることに共通するデメリット

- 消費者金融でお金を借りるデメリット

- 消費者金融でお金を借りるメリット

- 消費者金融でお金を借りる時に注意すべき点。こうすれば"ヤバい"ことはない

| この記事の執筆者:加藤隆二 そのため審査のポイントからメリット・デメリットまで、カードローンには精通していると自負しています。多数メディアでも執筆(参考) 続きを見る |

目次

もっと見る 閉じる

「お金を借りること」と「消費者金融でお金を借りる」デメリットの違い

まずお金を借りること全般でデメリットと考えられる点を考えてみましょう。これは消費者金融でお金を借りることにも共通しています。それと同時に、消費者金融だけが持つ特有のデメリットもあるので、その違いや内容を知るところからはじめていきます。

お金を借りることと一言で言っても、多くの種類があります。まず消費者金融(消費者金融のローン商品やカードローン)は当然ながらお金を借りることです。

また銀行カードローン、住宅ローン、マイカーローンといったローン全般もお金を借りることに該当します。

さらにクレジットカードにおけるキャッシングもお金を借りることであり、まとめると「借金をする」ということになります。

では、これらに共通するデメリットを考えてみましょう。

「お金を借りること」のデメリット

お金を借りること全般に関するデメリットについて、3つ解説します。

- お金を借りるデメリット1.利息が増える〜借りたお金より多く返さなければいけない

- お金を借りるデメリット2.信用に傷がつくリスクを抱えることになる〜返済が遅れるなどで「個人信用情報」にマイナス

- お金を借りるデメリット3.返せないと”ヤバい”〜返済できなくなれば失うものが大きい

お金を借りるデメリット1.利息が増える〜借りたお金より多く返さなければいけない

お金を借りる場合は利息がつきます。当たり前といえば当たり前ですが、タダ(無利息)でお金を貸すようなところはありません。

|

|

消費者金融大手や銀行カードローンには、初めての借入れなどの条件を満たせば一定期間の借入れ利息がゼロになる「無利息期間」といった特典もあります。 その期間は利息がかかりません。例えば、この無利息期間中が返済ができたならば、「実質無料でお金を借りれた」ということになります。 大手消費者金融ならば、プロミス、アコム、アイフル、レイクで同様のサービスを行っています。クリックすると公式サイトに行きます。 |

したがって、お金を借りるということは、借りた金額(「元本・がんぽん」「元金:がんきん」と表現します)に利息(利子)を足して、つまりお金を借りたなら、借りたお金より多く返さなければいけないのです。

そのためには自分が貯めてきたお金(貯蓄、資産)と、自分が手にできるお金(給料:労働による賃金や配当など)から借金の返済に回すことになります。

そしてお金を借りる場合は借りる金額が大きいほど、金利が高いほど、そして借りる期間が長いほど支払う利息は大きくなります。

🔢利息にどれくらい払うのか?【具体的に計算】

お金を借りて家や車を勝った場合、だいたいどのくらい金利を払うのか見てみましょう。

- 例1)住宅ローン・借入額3千万円・利息年0.5%・35年返済の場合(金利変動はないと仮定)

⇒ 総返済額は32,707,500円で利息として約270万円を支払うことになる

- 例2)マイカーローン・借入額200万円・利息年2.0%・5年返済の場合(金利変動なしと仮定)

⇒総返済額は2,103,300円で利息として約10万円を支払うことになる

このようにシミュレーションしてみると、お金を借りるということは借りた元本より最終的に多く支払うことがイメージしやすくなると思います。

お金を借りるデメリット2.信用に傷がつくリスクを抱えることになる〜返済が遅れるなどで「個人信用情報」にマイナス

お金を借りたら、その後はもちろん返済が必要です。

この返済が遅れると「個人信用情報」にネガティブな記録が残り、新しい借入れの審査でマイナスに影響する恐れがあります。

そのためお金を借りたら、決められた返済日には必ず返済できるように注意が必要です。

ここで「個人信用情報」と書きましたが、せっかくの機会なので個人信用情報について詳しく解説したいと思います。

個人信用情報に関する情報や記事は数多くありますが、筆者から見ると必ずしも正確に事実を伝えているものばかりだと思えません。

そこで個人信用情報を取り扱う専門の会社(「指定信用情報機関」と呼びます)の公式HPなどの説明をもとに、脚色をなるべく加えずにわかりやすく説明します。

【解説】「個人信用情報」とは?どこが管理しているの?

「個人信用情報」とは、クレジットカードや割賦販売、各種ローン等の契約について、契約内容や支払い状況等の客観的な取引事実を登録した個人の情報です。

🏢3つの指定信用情報機関

信用情報を扱うのは3つの「指定信用情報機関」と呼ばれる専門の会社です。

| CIC (CREDIT INFORMATION CENTER) |

クレジット会社が共同出資して設立した指定信用情報機関で、主にクレジットカードや銀行系カードローン、カーローンなどの信用情報を扱う |

|---|---|

| JICC (Japan Credit Information Reference Center) |

消費者金融や信販会社などノンバンク系の各種ローンや、カードローンなどの情報を扱う |

| KSC (全国銀行個人信用情報センター) |

住宅ローンやカーローンなど銀行系のローン情報を扱う |

ℹ️個人信用情報の内容

個人信用情報の内容は大別すると①申込情報、②利用記録、③クレジット情報の3つです。

(ここではCICの定義する信用情報*1を例に解説しますが、他の個人信用情報も基本的には同じ内容です。)

原則として融資の審査では、このた3つの個人信用情報が全てチェックされます。

たとえば、銀行の住宅ローン審査でクレジットカード(CIC)や消費者金融(JICC)の個人信用情報も確認します。ただしその場合も対象となる審査の情報は漏れなくチェックしますが、他の信用情報は必要最低限のもの、といったレベルです。

たとえば消費者金融の審査ならJICCの個人信用情報を詳細にチェックし、クレジット系のCICと銀行系のKSCは参考といった具合です。

ただしどの個人信用情報をどこまで調査するのか?などは審査上の極秘事項なので、公開されていません)

3つの個人信用情報について詳しく説明します。

①申込情報

申込情報とは、クレジットカードや各種ローンを申込した記録のことです。短期間で同時に複数の申し込みをすると、申込情報がまとめて記録されることになります。

こうなると審査段階で、この人はお金に困っているのではないか?などと審査にマイナス作用してしまうことがあり、これを俗に「申し込みブラック」と呼びます。

②利用記録利用記録とは、クレジットカードやローンの再調査など、加盟する業者が再チェックをしたときの記録です。たとえば契約期限で自動更新するカードローンなどの定例的な再調査などが該当します。

③クレジット情報このクレジット情報が、個人信用情報で最も審査に影響する部分になります。

具体的には審査に通って契約されたクレジットカードやローンの契約内容(契約金額、返済期間など)や、借入の利用や返済といった利用状況が記録されています。

特に返済状況については、①「延滞」:返済日に入金がなく、支払いが滞納した。②「保証履行」(代位弁済:返済不可能になったので、カードローンの保証会社が一括して残債務を立替払いする。あとは保証会社と返済について話し合っていく)が毎回記録されます。

さらに自己破産などもあわせ、こうしたネガティブな記録を「異動(JICCでは「異動参考情報」)」と総称しています。この「異動」が個人信用情報に残っていると、原則として新しい借入の審査に通るのはほぼ不可能です。

「ブラックリストに載っている」の正確な意味

上記で説明したように、異動があることを俗に「ブラックリストに載っている」とも表現されます。

現実には、「ブラックリスト」といったものは存在せず、あくまで表現の中だけの話*2です。

このような点を考慮し、まとめの章で消費者金融利用では注意すべきポイントを紹介しています。

お金を借りるデメリット3.返せないと”ヤバい”〜返済できなくなれば失うものが大きい

「お金を借りたら返さなければいけない」

わかっていてもそれができなくなる時もあります。そこで、借りたお金を返すために他で借りて、返したあとで空きワクができればまた借りて、といった繰り返しで、やがて返済が重複して身動きできなくなるのが多重債務と言われるものです。

もちろん、お金を借りると必ず多重債務になるわけではありません。ただ、借りた瞬間から多重債務に陥るリスクが生じることになる点は、デメリットと言えます。

そして、借りたお金が返せなければ担保にしていた土地や家があれば手放すことになりますし、自己破産をすれば生活面でもさまざまなダメージを受けることになります。

「消費者金融でお金を借りる」デメリット~メリットもあわせて

ここでは、特に「消費者金融で」お金を借りるデメリットを確認します。

消費者金融でお金を借りることにはメリットもありますので、一緒にメリットも見ることにしましょう。

| メリット | デメリット |

|---|---|

消費者金融のメリット1.早い〜申し込みから融資利用までスピーディー🏎️

申し込みから審査回答まで早いのがメリットの1つ目です。

消費者金融では審査のシステム化、IT化が進んでいて申し込みがあると迅速に審査ができる仕組みができています。そのため審査回答は原則申し込み当日と、消費者金融大手はスピードを競っています。

またネット完結できるところが多く、申し込みから融資利用までネット経由で手続きできます、この点もスピードアップの理由で、最短では申し込みから審査回答は数分で、融資利用も1時間以内といったところもあります。(申し込みをスタートした時間や、審査によっては時間がかかる場合もあります。

消費者金融のメリット2.やさしい〜審査が柔軟☝️

システム化されて早いことに加えて、審査が「やさしい」のも消費者金融の大きなメリットです。

「やさしい」という意味は、総合的に柔軟な審査をしてくれると言った意味で、銀行などに比べると審査に通りやすい傾向があります。

ただしあくまで柔軟というだけです。たとえば一部記事や宣伝などで「審査が無い消費者金融◯選」とか「必ず審査に通る消費者金融系カードローンはこれ!」といった表現を見かけます。

しかし消費者金融も必ず融資審査をしますし、結果的に審査に通過できない人もいます。

消費者金融のメリット3.カンタン〜「借りる」「返す」が便利🤗

借りたり返したりが、時間や曜日にあまり制限されずいつでもできるカンタンなところも消費者金融のメリットです。

消費者金融の中でもそれぞれ、差異がありますが、特に大手消費者金融では、以下のような方法で借入、返済が可能です。

|

|

消費者金融のデメリット1.金利が高め

消費者金融は銀行融資などと比べると、金利が高めになります。

これはまぎれもない事実で、この点は消費者金融のデメリットでも大きい部分です。しかしこの項の冒頭で「銀行融資などと比べると、金利が高め」と表現した通りで、比較すると高いという意味であり、上記したように利便性が高いというメリットがあるから金利も高めともいえるのです。

つまり絶対的に高い、不当に高いということではなく、低金利な融資よりは金利が高いとも表現できますので、必ずしもデメリットだけとは言い切れません。

消費者金融のデメリット2.返済を滞納すると個人信用情報に傷がつく

これも消費者金融のデメリットとして、よく言われることです。もう少し詳しく考えてみましょう。

確かに消費者金融の返済を滞納すると個人信用情報にネガティブな記録が残り(前述・個人信用情報)個人信用情報に傷がつくことも事実です。

しかしこの点は借入全般に言えることなので、必ずしも消費者金融だけに限ったデメリットとは言えません。

👹「消費者金融」=怖い人が取り立てにくる?

また消費者金融だからと言って、返済が遅れた時の取り立て、督促が厳しくなるようなこともありません。

こちらも、確かに昭和の頃はいわゆる「サラ金」と呼ばれた当時の消費者金融では、一部の悪質な業者が苛烈な取り立てをしたり、違法な督促行為で検挙されたりといった事例がありました。

このため「消費者金融=悪」といったイメージが広がって、消費者金融は取り立てが怖いと感じる人がいるかも知れません。しかし現在では、消費者金融大手もテレビコマーシャルなどで認知度は上がり、また「貸金業法」などの法律で規制されています。

詳しくは、金融庁のヤミ金対策法*3のページでも確認することができます。

違法な業者には注意

説明した通り、消費者金融を利用しても、違法な取り立てなどはありませんので安心してください。

ただし「ヤミ金」といった違法な業者は、文字通り違法なので取り立ても法律などは守ることもなく、厳しく違法な場合があるので注意が必要です。

繰り返しとなりますが、しかし消費者金融は正規に登録を受けた貸金業者であり、ヤミ金や街金など違法な業者とは全く違います。

消費者金融のデメリット3. 総量規制の対象になり、借入れに上限ができる

「個人が消費者金融からお金を借りると総量規制で借り入れの上限が決まってしまう。そのため上限を超えた借り入れができなくなる」と、この点をデメリットと説明している記事もあります。

しかしこの総量規制は借りすぎを防ぐ目的で制定されたものです。

ですから、「消費者金融は、総量規制で借りれる額に上限がある、これがデメリット」とするのは、表現が極端だと感じています。必ずしもデメリットとは言えないでしょう。

「総量規制」とは?- 正しい理解の為に

総量規制とは、個人が一人で貸金業者から借りる総額に、制限を設ける規制のことです。

概略は「貸金業者から個人が借り入れできるのは年収の3分の1まで」というもので、消費者金融を含む貸金業者からの借り入れが該当します。

銀行などは貸金業者ではない(金融機関)ので、総量規制の対象外です。したがって銀行の住宅ローンなどは総量規制の対象にはなりません。

繰り返しますと、消費者金融からお金を借りると総量規制の対象になり、年収の3分の1を超える借り入れ利用は原則としてできなくなります。

消費者金融と銀行のカードローン・どちらを選ぶべきか?

お金を貸してくれるところは、よく聞く消費者金融以外にも、銀行のカードローンなどがあります。

消費者金融からお金を借りる場合に、銀行など金融機関とどちらにするべきか考えるかもしれません。

そこで銀行系カードローンの基本事項を説明したあとで、消費者金融と銀行カードローンをいくつかのポイントで比較して考えましょう。

銀行カードローンの基本事項

銀行も消費者金融と同じように、カードローンを融資商品として積極的に展開しています。

銀行カードローンの特徴は「低金利・大きな利用限度」と言えます。

銀行カードローンの金利は最低年1%台からと、低金利をアピールしています。借入限度も最大で1千万円までと大きな金額でも対応できます。

メリット・デメリットが違うので状況次第

銀行カードローンと消費者金融カードローンはどちらにも魅力があります。そのため選択は自分次第で、優劣はありません。

たとえば金利で考えた場合は銀行カードローンでは年1.9%台からで、消費者金融カードローンの年3.0%台からと比べれば、確かに低金利です。しかし実際に何%の金利が適用されるのかは審査によりますので、すべての人が低金利で利用できるとは限りません。

また消費者金融カードローンはネット完結可能で、融資利用も最短で1時間以内など便利さとスピードでは銀行カードローンより優位にあります。加えて、「無利息サービス」の充実もしていますし、「職場に在籍確認の電話をしない」というメリットもあります。

どちらも一長一短あり、両者に決定的な優劣はないと言えます。現在の状況と借りる額によって、優劣が変わるとも言えます。消費者金融で審査を受けた後、銀行カードローンの審査を受けてみる、時間に余裕があれば、逆にまずは銀行カードローンをうけてみる、というのも1つの方法です。

【結論】計画的に利用できれば、消費者金融はヤバくない〜まとめ

この記事では、消費者金融のメリット・デメリットや銀行カードローンとの比較などを解説しました。

そこから考えると【結論】計画的に利用ができれば消費者金融はヤバくないと結論付けることができます。

ただし、そのためには以下の2点に注意していきましょう。

①「無理のない返済」で"ヤバくない"

自分の収入と出費を把握して、無理のない返済になる借り入れを考えましょう。

そのためには借りる金額によって毎回返済額がいくらになるか?シミュレーションを活用するのが便利です。

シュミレーションは、消費差金融公式HPなどにあり、簡単に試すことができます。

「複数の会社から借りない」で"ヤバくない"

不必要に複数の会社から借りないようにしましょう。自己管理ができなくなると、あっという間に多重債務に陥る危険性があります。

また、万が一、多重債務になったり、お金が返せなくなったら、金融庁の相談窓口*4などに連絡をしましょう。

4ːキャッシングやローン返済でお困りの方へ 借金問題は解決できます。まずは相談を!

返済は遅れないように、それでも遅れるときは前もって連絡を

毎月決まった日の自動引落など、返済には遅れないようにしましょう。返済日の当日ではなく、その前日に残高が足りているかチェックすることをおすすめします。

またどうしても返済が遅れてしまいそうなときは、前もって連絡しておけば督促などの連絡は配慮してもらえるケースもあります。

この記事が皆さんの参考になれば幸いです。