新社会人・一人暮らしの2人に1人が金欠経験あり!💴お金事情を先輩社会人にアンケート ~ どうやって切り抜けた?カードローンの利用は対策の第3位に【2025年3月実施 独自調査】

本メディア、スマートマネーライフでは、過去5年間のうちに新社会人として一人暮らしをした経験のある約(2,173名)を対象に、社会人としての最初の数年間の「懐事情」を調査しました。

結果的に、やはり社会人として最初の数年は金銭的にかなり厳しいということが分かりました。お金がない時の対処方法としては、3位に「カードローンを利用した」という回答があり、厳しい現実がうかがえます。

入社した4月にお給料が出るわけではないので、特にフレッシャーズは、ある程度お金に余裕を持たせる努力が非常に重要と言えそうです。

過去5年間に新社会人の経験のある人を対象(2,173名)にお金に関する独自アンケート |

📝アンケートの調査概要について

| アンケート調査 | |

|---|---|

| 調査期間 | 2025年3月4日~3月12日 |

| 調査対象 |

スクリーニング調査4,000名 |

| 調査方法 | インターネット調査 |

| 調査機関 | アイブリッジ株式会社 |

| 設問内容(本調査) | 1.カードローンを利用した理由を教えてください。 2.カードローンを利用した目的として、最も当てはまるものを1つ選んでください。 3.実際にいくら借りましたか?またそれは借入を希望していた額でしたか? 4.どちらのカードローンを利用しましたか?当てはまるものを選んでください。リストにない場合は『その他』を選び、具体的にご記入ください。 5.カードローンを申しむ際にによくわからないと思ったこと、わかりづらいと思ったことがあれば教えてください。 6-1.カードローンの実際の利用に関して、以下の4つの項目の感想として最もはてはまるものを選んでください。-申し込み 6-2.カードローンの実際の利用に関して、以下の4つの項目の感想として最もはてはまるものを選んでください。-審査 6-3.カードローンの実際の利用に関して、以下の4つの項目の感想として最もはてはまるものを選んでください。-契約から実際の借入 6-4.カードローンの実際の利用に関して、以下の4つの項目の感想として最もはてはまるものを選んでください。-返済 7.カードローンのどの点が想像と違ったと感じましたか?以下の3つの点から、特に強く感じるもの1つ選び、自由にご記入ください。 ----------------------------------- 1.想像より良いと思った点 2.想像より悪いと思った点 3.上記の範疇以外の点 ----------------------------------- |

| 設問内容(スクリーニング) | 1.直近5年以内に新社会人として一人暮らしで生活をしていた方にお聞きします。新社会人としての最初のおおよそ1-3年のうちでお金が足りない、お金が足りなくて困ったことはありましたか? 2.Q1の質問ではいと答えた人に質問します。お金が足りなくなった主な理由を教えてください。 3.お金が足りない時どのようにして乗り切りましたか?最もあてはまる選択肢を1つお選びください。 4.お金に困った際にカードローン以外の方法で解決した方にお尋ねします。カードローンを利用しなかった理由を教えてください。 5.新社会人だった頃の自分に対して、お金に関するアドバイスが今できるなら、どんな言葉をかけると思いますか? 例えば、過去の自分に『これをやっておけばよかった!』『これを避けるべきだった!』とアドバイスするとしたら? 貯金・節約・収入アップ・クレジットカードの使い方、ライフスタイル、資産運用など、どんな観点でも自由にお書きください。 |

アンケート調査概要 閉じる

一人暮らし新社会人 - 47%が「お金に困ったことがある」と回答

最も多い理由は「想定よりも給料でやりくりするのが厳しかった」

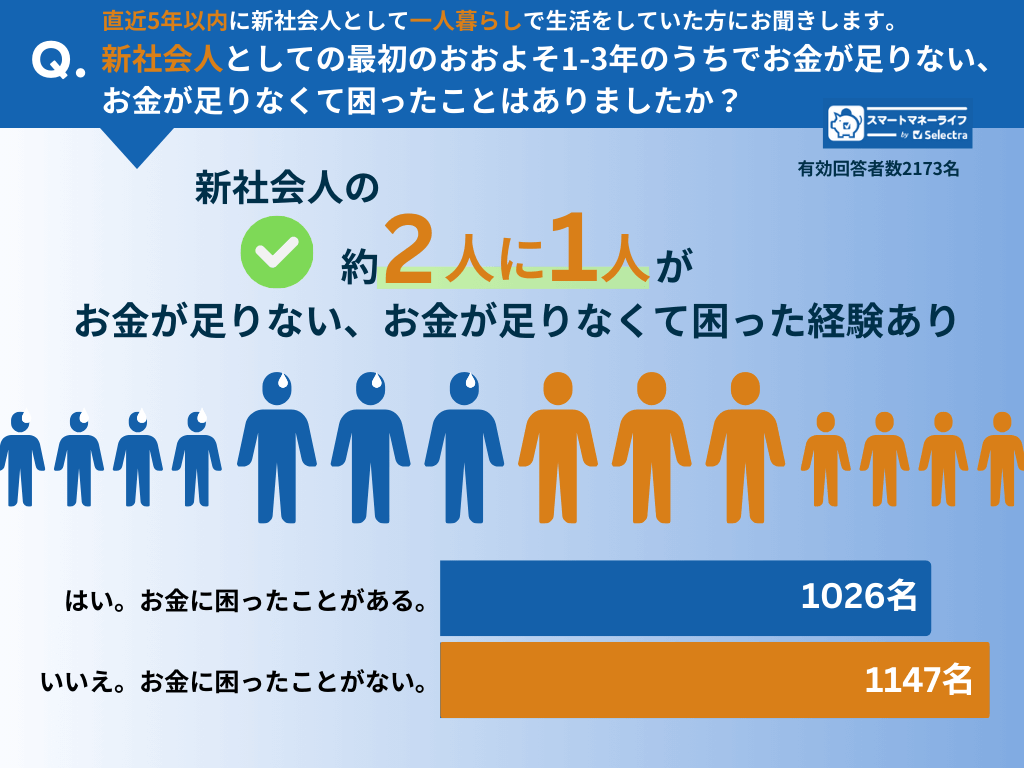

過去5年間に新社会人の経験のある人を対象に、新社会人としての最初の数年でお金に困ったことがあるか独自にアンケートを行いました。

その結果、有効回答者2173名のうち、1,026名が「お金に困ったことがある」と回答しました。これは全体の47%に相当します。

つまり、新社会人としての最初の1~3年間は、 2人に1人が金欠に至った経験があるということになります。

お金が足りなくなった主な理由は?

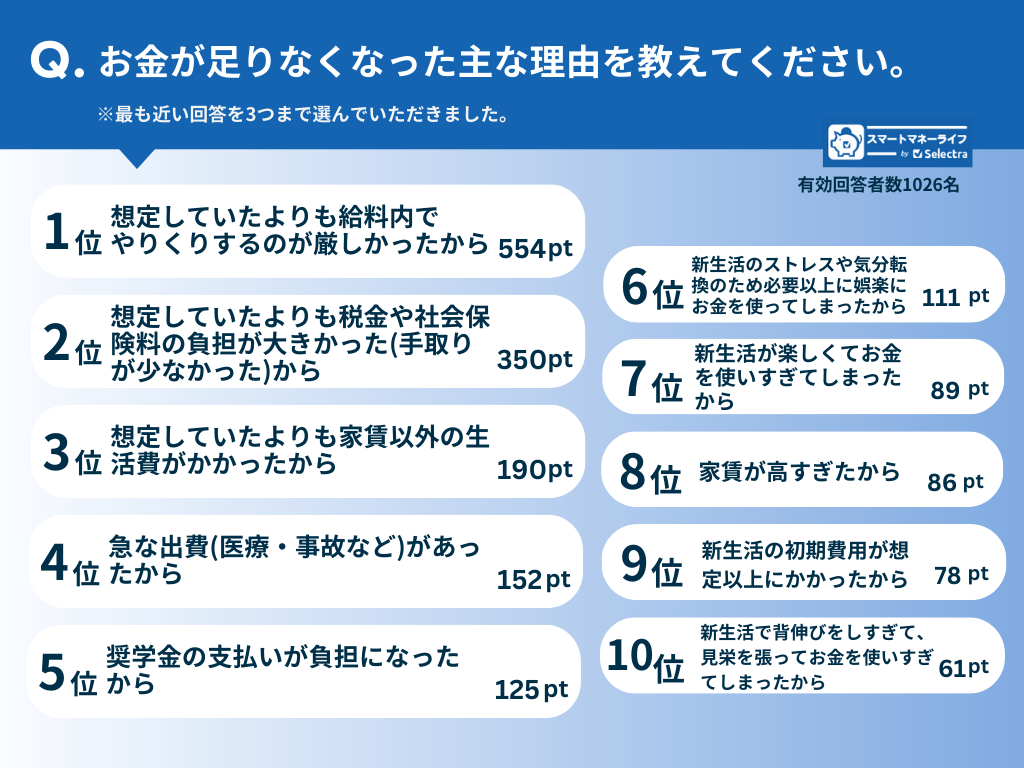

続いて 「お金に困ったことがある」と回答した方(1,026名)たちに、その理由を聞きました。理由のトップ5は以下の通りです。(当てはまるものを3つまで選んでいただきました。)

想定していたよりも給料内でやりくりするのが厳しかったから・・・554pt

想定していたよりも税金や社会保険料の負担が大きかった(手取りが少なかった)から・・・350pt

想定していたよりも家賃以外の生活費がかかったから・・・190pt

急な出費(医療・事故など)があったから・・・152pt

奨学金の支払いが負担になったから・・・125pt

やはり、最初はお給料の範囲でやりくりするのは厳しいことが伺われます。奨学金の支払いを行っている人はなおのこと、自由にできるお金が減るため、さらに大変であることが想像できます。

「家賃が高すぎて負担」という声はトップ5位にはランクインされませんでした。家賃のような固定費は、なるべく抑えようという考えが十分浸透しているからかもしれません。

先輩社会人から新社会人に対してお金に関するアドバイス

アンケートに協力を頂いた方に、経験に基づいてお金に関するアドバイスをもらいました。回答は、お金に困った経験がない人、ある人の両者から頂きました。

「万が一に備えて、自由にできるお金に余裕を持たせておく」、「投資を含むマネーリテラシーを高めておくべし!」といった意見が出ました。

記憶の新しい経験者の言葉は金言と感じます。参考になるアドバイスがたくさんありました。

新生活を始める前にお金にある程度余裕を持たせておく

社会人になってすぐの一ヶ月は3月のアルバイト代で生活することになるから、沢山シフトを入れてとにかく稼いだ方がいい。

(広島、現在24歳、女性、会社員、医療・福祉)

社会人になる前にある程度のお金を貯めておくべし

(東京都、現在30歳、男性、その他、その他)

予期せぬ大きな出費は必ずあるため、投資や節約も大事だが、貯蓄も大切。

(茨城県、現在24歳、男性、会社員、商社・卸売り・小売業)

突然の出費はつきものだから、常に余裕を持っておくこと。

(山形県、現在24歳、女性、会社員、情報通信業)

4月にお給料が出るわけではないことを忘れずに・・・

バイト経験者はもちろんご存じかもしれませんが、入社してすぐ4月にお給料が出るわけではありません。

もっとも多い給料日は25日ですので、ほとんどの新社会人が5月25日に最初のお給料をもらうことなります。

給料日は勤め先によって異なりますので、よく確認しておきましょう。

投資をする、マネーリテラシーに関するアドバイス

積立NISAしたほうがいい

(埼玉県、現在28歳、女性、自由業、医療・福祉)

知識は大事だからセミナーや勉学に励むべき

(兵庫県、現在27歳、男性、会社員、建設業)

無駄遣いをやめて投資にお金を回すべきだった

(大阪府、現在27歳、男性、自由業、教育業)

個人年金保険があるというのを大人になって、保険で働くようになって知った。もっと前から知りたかった。社会人になったときに知ってれば貯金出来てたのに

(広島県、現在28歳、女性、会社員、金融・証券・保険業)

お金をかけずにマネーについて学ぶなら

マネーリテラシーにしては、YouTubeを筆頭に無料で学べる方法がたくさんあります。また、日本FP協会が全国で無料のセミナーを定期的に行っています。同協会のサイト上でも役に立つ知識を公開しています。(https://www.jafp.or.jp/know/fp/events/)また、政府広報オンラインの情報も基本を学ぶのに最適です。(https://www.gov-online.go.jp/article/202412/entry-6812.html)

一風変わったサービスとしては、 銀行口座を持つだけで、無料で何度でもFPに相談できるサービスを提供しているHabitto(ハビト)というものもあります。口座は、あおぞらネット銀行に作られます。

お金の管理に関するアドバイス

毎月固定で貯金額を設定して、給料日に自動で他の口座に引き落としされるようにすれば、残った分でやりくりできるので良いと思ってます。

(神奈川県、現在29歳、女性、会社員、情報通信業)

社会人になったばかりのときに調子に乗って使いすぎた

(岡山県、現在22歳、女性、会社員、医療・福祉)

早めに家計簿をつけて出費を管理するべきだった

(北海道、現在26歳、女性、会社員(契約・派遣社員)、サービス業)

クレジットカードの明細を見るようにする

(埼玉県、現在27歳、女性、会社員、その他)

仕事や余暇に対する態度・考え方

どんなに嫌なことがあっても、仕事はいきなり辞めるな

(千葉県、現在29歳、女性、会社員、その他)

ゲームに課金しない

(広島県、現在29歳、女性、自営業、その他)

人付き合いの為に出かけるのも悪くはないけど金銭的な問題もあるので断れる時はしっかり断ればよかった。

(広島県、現在28歳、女性、無職)

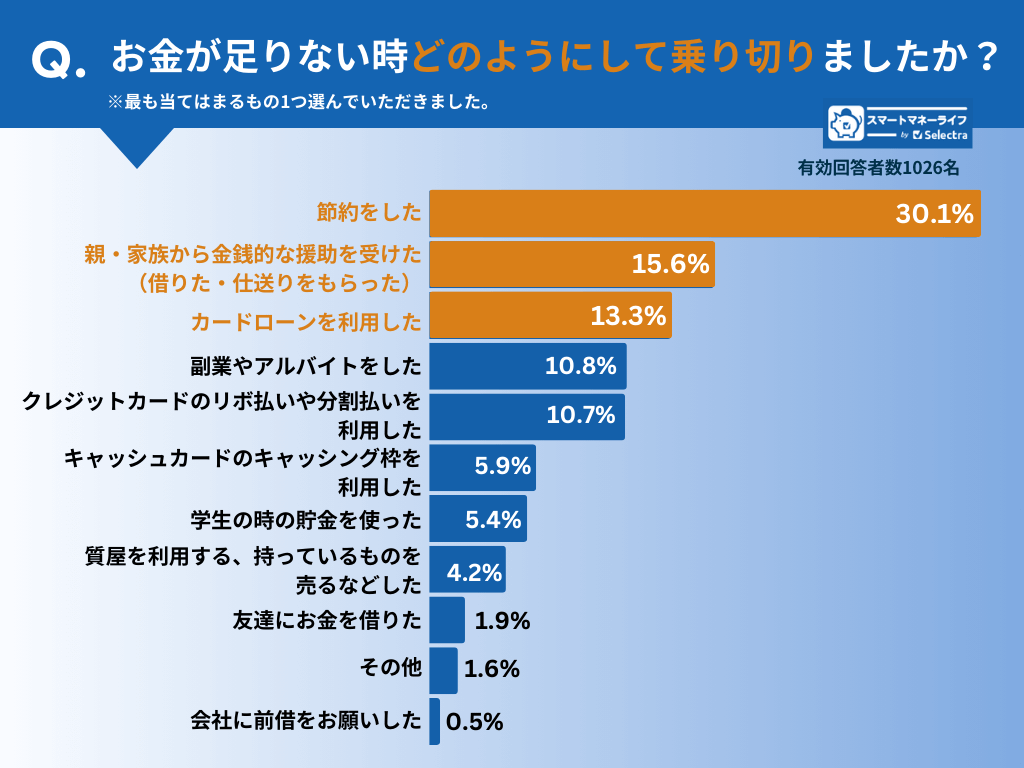

先輩社会人はお金がない時にどうやって切り抜けた?

1位は「節約」、2位は「親・家族から金銭的な援助を受けた」、3位は「カードローン」

続いて、「お金に困ったことがある」と答えた人(1,026名)はどのようにそのピンチを切り抜けたのか聞きました。

やはり、最も多かった回答は、「節約」でした。しかしながら節約にも限界があります。節約しても解決できなかった場合は、対処方法の2位にランクした「親や家族にお金を工面してもらう」となるようです。

対処方法の3位は、「カードローンを利用する」でした。事情により親や家族を頼れない場合や、自分の責任で解決したい場合などは、身内以外で信頼できる機関からお金を借りる、という選択肢になることが分かります。

新社会人もカードローンを利用できるの?

カードローンの申し込みには、年齢の他に、「一定の収入があること」が条件となっています。例えば、パートもアルバイトもしていない専業主婦の方はお金を借りることができません。

それでは、新社会人はカードローンを利用することができるのでしょうか? 優良企業(社員数100名ぐらい)に勤めており、金利や極度額(限度額)を選ばなければ、利用はほぼ可能と考えられます。カードローン枠としては10万円程度が想定されます。クレジットカード枠ならば30万円程度が考えられます。

金欠の対処方法の3位「カードローンを利用した」を深堀り

カードローンにネガティブな印象を持つ人が多い一方、実際の利用者はスムーズに借入できて「思ったより良かった」

利息がかかることを考えるとカードローンの利用はできれば避けたいものです。ただし、どうしても第三者からお金を工面しなくてはいけない状況になることもあるかもしれません。

そのような場合、カードローンは安全に利用できる現実的な手段です。利用方法や注意点を理解した上で利用するならば、ピンチを乗り越えるのに頼りになる手段です。

引き続き、カードローンの利用に関して行ったアンケートを見ていきます。社会人数年目で、金欠をカードローンで乗り切った人、また、カードローンを使わなかった人たちのアンケート結果を詳しくみていきます。カードローンの正しい知識に関しても説明を加えていきます。

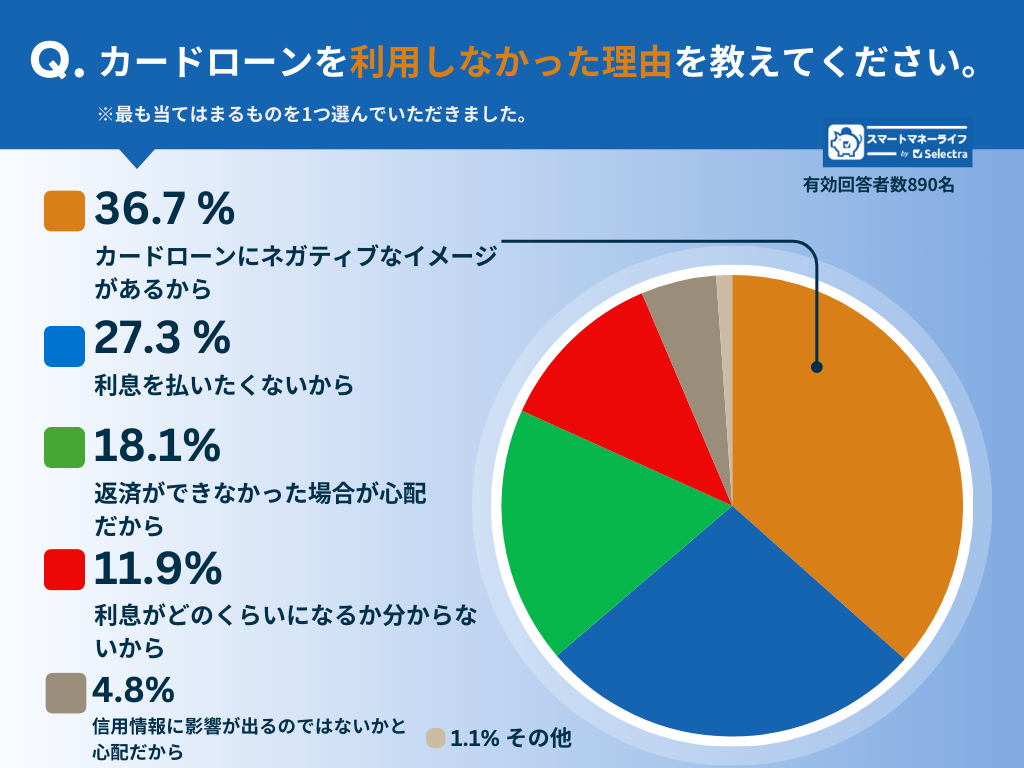

カードローンを利用しなかった人 - どうしてカードローンを使わなかった?

お金に困った際にカードローンを利用しなかった人*に対して、なぜカードローンを利用しなかったのか質問しました。

理由のトップとなったのは、「カードローンにネガティブなイメージがあるから」でした。続いて、2位は「利息を払いたくないから」、3位は、「返済ができなかった場合が心配だから」となりました。

わずかな差ではありますが、「利息を払いたくないから」という理由よりも、「カードローンにネガティブなイメージがあるから」と回答する人が多かったのが興味深い点です。

*「お金に困った際にカードローンを利用しなかった人」とは、前出のアンケート「お金がない時にどのようにして乗り切りましたか?」の質問に対して、「カードローンを利用した」以外の回答をを選んだ890名を指します。

カードローンにネガティブなイメージがあるから

カードローンの利用にネガティブなイメージを持っている人が多いことが分かりました。

一方、同じ"お金を借りる"という行為でも、住宅ローンやマイカーローンであれば、ネガティブなイメージを持つ人がほぼいないのは興味深い点です。

「カードローンで借りたお金を悪事に利用したというニュース」や一昔前のテレビドラマや小説でよく見かける「怖い人が回収にやってくる」というシーンがカードローンのネガティブなイメージを強めているのかもしれません。

利息を払いたくないから

何かを借りるのにはレンタル料がかかるのは当然のことと分かっていても、「利息」となると払いたくないという心理が高まるようです。

確かにお金を親や家族から借りることができるならば、利息をとられることはほぼないでしょう。ですから、利息を払いたくない場合は、身内などからお金を借りる方が良いかもしれません。

ただし、身内から借りる場合は、「心配される」ことや、「すぐに希望の額が手に入るか分からない」というデメリットもあります。

利息の計算方法

簡単に利息の計算方法を紹介します。

100万円を18%の金利で借りた場合の、1日の利息を出してみましょう。その場合の計算式は、「借入額 x 金利(年率)÷365(日)」となります。

カードローンで表示されている金利は、年率です。ですから、18%をそのまま掛けただけだと、1年借りた場合の利息が出ます。ではなく、1日の利息を出したいので、次に365(日)で割り算する必要があります。

計算式に、数字を当てはめて具体的に計算してみましょう。1,000,000(借入額) x 0.18(年率) ÷ 365日、で493円となります。これが100万円を18%の年率で借りた場合の1日の利息です。

一方、カードローンの返済は、基本的に毎月1回行いますから、払う分の利息も1カ月分になります。では、1カ月分の利息はいくらでしょう?上記で出した、1日の利息に30日をかけて、1,463円となります。

※返済の際は、通常「元金」にこの「利息」を加えて返済します。

返済ができなかった場合が心配だから

返済自体は、カードローン会社にもよりますが月々2,000円から可能なところ多くあります。毎月の返済額は自分で設定できますので、無理のない返済額を設定すれば、「今月返済ができない。」というケースはほぼ起こらないと考えられます。

ただし、毎月の返済額が少額の場合は、元金がなかなか減りませんから、最終的に払う利息は高くなります。返済期間も長くなりますから、「なかなか完済ができない」ということは起こり得ます。

【知っておくと便利】カードローンの利用は遅延なく完済すればむしろ信用情報にプラス

アンケートの中には、他にも「カードローンを利用すると信用情報に影響する」のでは?という回答もありました。

実は、カードローンは遅延なく計画的に返済したならば、自身の信用情報が向上し、将来、住宅ローンや自動車ローンの審査が通りやすくなります。 ただし、「遅延なく」返済することがとても重要です。

むしろ、クレジットカードの利用がまったくないなど、信用情報(クレジットヒストリー/クレヒス)に履歴が一切ない場合は、逆に将来お金を借りるときネックになります。

もちろん、むやみにカードローンを利用する必要はありません。ただし、「カードローンを利用したら"オワリ"」ということは決してなく、きちんと返せばプラスになるという点は理解しておいて損はないポイントです。

カードローンを利用した人 - 実際に利用してみてどうだった?

お金が足りなくなった際にカードローンを乗り切ったという136人のうち、50人に実際の利用に関してさらに詳しいアンケートを行いました。

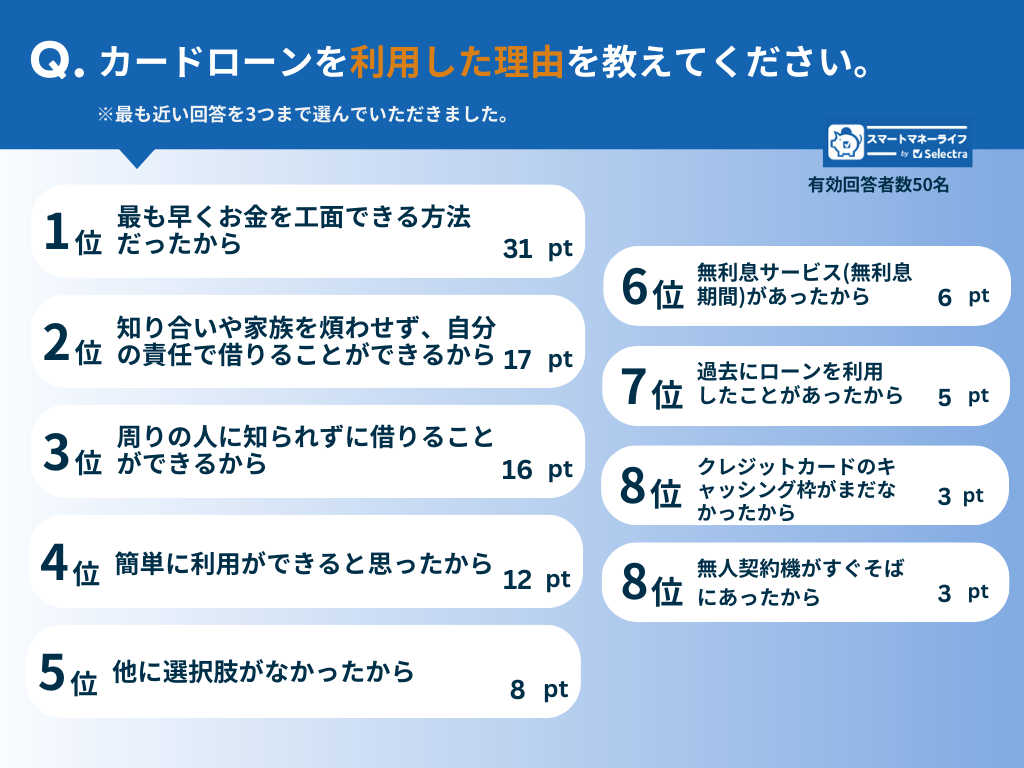

カードローンを選んだ理由

ここでは、実際にカードローンを利用した人(50名)に、お金がない時の解決策としてカードローンを選んだ理由をききました。ベスト5は以下の通りです。確かに、カードローンを利用すれば、大手消費者金融なら1時間以内に融資をしてもらうことができますし、誰にも知られず、自分の責任で借りることができます。

親や家族にお金を借りる場合は、利息はかからないかもしれませんが、「すぐ貸してくれ」とはいいにくいでしょう。

「他に選択肢がなかったから」という理由も5位に入っています。様々な理由により家族に頼れない方も多くいることは想像にかたくありません。

最も早くお金を工面できる方法だったから・・・31pt

知り合いや家族を煩わせず、自分の責任で借りることができるから・・・17pt

周りの人に知られずに借りることができるから・・・16pt

簡単に利用ができると思ったから・・・12pt

他に選択肢がなかったから・・・8pt

カードローンのお金はどの利用目的のため?

カードローン利用した目的に関して、最も当てはまるものを1つ選んでいただきました。

カードローンの利用目的としては、家賃以外の生活費に使うが最も多い目的でした。

| 利用目的 | 人数 |

|---|---|

| 家賃以外の生活費 | 21人 |

| 家賃 | 10人 |

| 趣味や旅行に使うお金 | 9人 |

| 病気や事故 | 4人 |

| 交際費 | 3人 |

| 冠婚葬祭 | 1人 |

| その他 | 2人 |

どこのカードローンを選んだ?

実際に、新社会人1~3年目の人がお金に困ったときに利用したカードローン会社を聞きました。

やはり便利な立地にオフィスがあり、無人契約機も充実している、広告をよく見かけるので馴染みがある、そういった理由により消費者金融を選ぶ人が多いのかもしれません。

また、大手消費者金融はアプリが充実しており、アプリをダウンロードしてから申し込みするケースも多いと想像します。

| カードローン会社 | 人数 |

|---|---|

| 1位:アコム | 20人 |

| 2位:アイフル | 18人 |

| 3位:プロミス | 14人 |

| 4位:レイク | 10人 |

| 5位:モビット | 8人 |

| 6位:楽天銀行スーパーローン | 7人 |

| 7位:三菱UFJ銀行カードローン(バンクイック) | 5人 |

実際に借りた額

カードローンの利用者に実際に借りた額について聞きました。

必ずしも借りたい額が融資されない場合もありますので、希望の額が融資されたかも併せて聞きました。

81万円以上の場合は、希望の融資額ではなかったの声が、「希望していた額だった」を上回っています。しかし、それ以外10万から80万円の融資であれば、「希望してた額」融資してもらえたという人の方が多いことが分かります。

消費者金融の場合は、"総量規制"により、年収3分の1以上は貸付をしないことになっています。したがって、希望融資してもらえたかどうかは、年収にも関係します。

| 融資額 - 希望額か否か | 人数 |

|---|---|

| 10万円以下 - 希望していた額 | 11人 |

| 10万円以下 - 希望額より少なかった | 3人 |

| 11万円以上-30万円 - 希望していた額 | 12人 |

| 11万円以上-30万円 - 希望額より少なかった | 4人 |

| 31万円以上-50万円 - 希望していた額 | 6人 |

| 31万円以上-50万円 - 希望額より少なかった | 4人 |

| 51万円以上-80万円 - 希望していた額 | 4人 |

| 51万円以上-80万円 - 希望額より少なかった | 0人 |

| 81万円以上-100万円 - 希望していた額 | 1人 |

| 81万円以上-100万円 - 希望額より少なかった | 4人 |

| その他 | 1人 |

カードローンを実際に利用してみての感想

カードローンを利用しなかった人の理由の第一位は「ネガティブなイメージ」があるが一位でしたが、実際に使ってみると全体的に「利用しやすかった」という声が大多数でした。

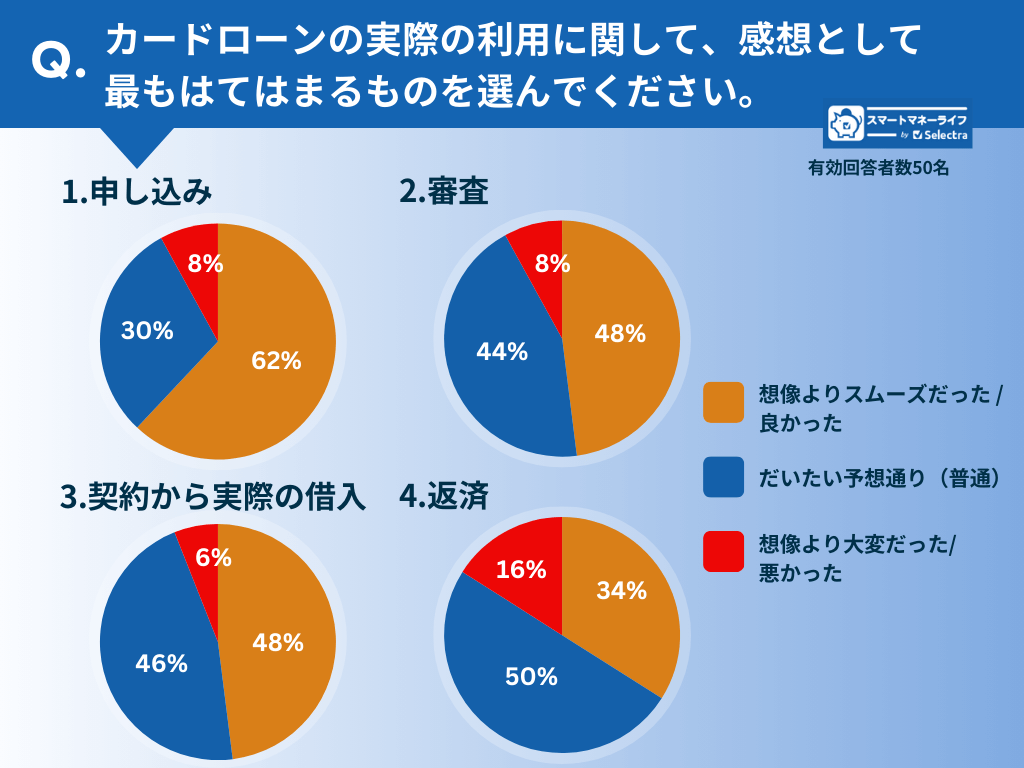

カードローンを実際に利用してみて、どうだったか?

カードローンを実際に利用した50名に想像と実際の利用してみての感想について、①申し込み、②審査、③契約から実際の借入、④返済の4項目について聞きました。

「だいたい予想通り(普通)」、か、「想像よりスムーズだった/良かった」と答える人が大多数でした。

④返済に関してのみは、「想像より大変だった/悪かった」と答える人が10%を超え、他の項目に比べると多いことが分かります。

具体的にどのような点が想像と違った?

以下に実際に具体的なコメントを引用します。全体的にカスタマーサービスも充実しており、スムーズに利用できることが分かります。悪かったと答えた人の多くが、「返済が大変だった」というものでした。

想像より良いと思った点 コールセンターやカスタマーサービスが親切に対応してくださり、質問があった際スムーズに対応してくれた。

(東京都、現在23歳、男性、会社員、情報通信業)

審査がスムーズですぐに借入できたこと

(神奈川県、現在29歳、女性、会社員、情報通信業)

大手銀行系列だけど、すぐ借りれたので助かりました

(東京都、現在26歳、女性、会社員、製造業)

想像より良いと思った点 借入の時もスムーズだったし枠を増額したいとなった時もコールセンターの方がとても優しく丁寧だった

(東京都、現在27歳、女性、会社員、製造業)

返済期間が長くて負担になった

(熊本県、現在24歳、男性、会社員、製造業)

思ったより返済が大変

(神奈川県、現在24歳、男性、自営業、サービス業)

【まとめ】 新社会人やりくりは結構大変・マネーリテラシーを高めておけ!の声多数

このアンケートを通して、一人暮らしの新社会人が給料の範囲でやり取りするのは、結構大変ということが分かりました。

できれば、事前に貯金をした方がいいという声が先輩から多くあがっていましたが、時すでに遅し・・・という場合は、なるべく節約を心がける必要がありそうです。

また、見逃せない点としては、お金がなくて困った経験者のうち136人(全体の13.3%)がカードローンを利用して解決したという点です。これから、一人暮らしをする社会人は出費によく注意した方が良さそうです。

加えて、マネーリテラシー・金融知識は、早めに身に着けて置く方がいい、という声も多くありました。特に、NISAをもっと早くやるべきだった、個人年金保険をもっと早く知っておきたかったという声がありました。

金融知識については、幸いなことに、無料で学ぶ方法がたくさんあります。何かとっかかりがないと始められない、という方は、まずはNISA口座を作ってみたり、FP(フィナンシャルプランナー)に相談するのも1つの方法です。お金に関するセミナーもたくさんありますので、何か参加してみるといいかもしれません。

もちろん新社会人がまず集中すべきは、新生活や仕事に慣れることでしょう。最初は投資のことなど考える余裕はないかもしれません。少し余裕が出てきたタイミングでアクションに移してみてはいかかがでしょうか。