資産運用を始める理由とおすすめの方法6選|初心者が知っておくべきポイントも徹底解説

ここ数年の物価上昇や長引く低金利で、資産運用への関心がますます高まっています。

2024年6月時点で、国民の5人に1人がNISA口座を保有しているというデータもあります(※1)。

しかしいざ資産運用を始めようと思っても「何に投資したら良いの?」「失敗したくない」と悩む方も多いでしょう。

そのような方に、この記事では以下のポイントを解説します。ぜひ参考にしてください。

- この記事でわかること

- 資産運用が必要なのはなぜ?

- 資産運用でおすすめの方法6選

- 資産運用するならNISAとiDeCoで税金の優遇を受けよう

- 資産運用で失敗しないためのポイント3選

※1:金融庁:NISA口座の利用状況調査(令和6年6月末時点)

目次

資産運用をおすすめする理由

長引く低金利でお金が増やせない、物価上昇でお金の価値が目減りする、少子高齢化で年金の構造が変化する…など、日本では資産運用をしてお金の寿命を延ばす必要性が高まっています。

資産運用とは

自分の金融資産(投資・現預金・不動産・保険などすべて)を、どのように増やして守るかを考えて総合的に取り組むことです。預貯金も「資産運用のひとつ」です。

資産運用は投機ではない

資産運用というと「リスクの高い商品に投資をする=怖い」と捉えてしまいがちです。以下の表でいう「投機」の意味合いとして解釈されてしまうのです。

しかし、一般的に個人が将来や老後に向けて行う資産運用や資産形成は、中長期で時間をかけて、守りながら増やしていくことです。

| 資産運用 | 今あるお金や資産を活用して、ゆっくりと増やしていくこと | 中長期 |

|---|---|---|

| 投資 | 資産運用の一部。金融商品・会社・プロジェクトにお金を出して、それが成長することで利益を得ようとする行為のこと | 中長期 |

| 資産形成 | 貯金や少額投資などをコツコツ行いながら、将来のためにお金を積み立てること | 長期(10年以上) |

| 投機 | 短期的な価格変動で大きな利益を得ようとする行為のこと | 1日~数年以内 |

資産運用はなぜ必要?

資産運用が必要と言われる理由は複数ありますが、

という大きな理由があります。

モノの値段・インフレ

この数年でモノの値段が上がっているのは、誰もが実感していることでしょう。

例えば、スターバックスのトールラテは2019年初めに410円だったのが、2024年初めには495円です。

ロングセラーの菓子「カントリーマアム」については、中身が小さくなったと言われるようになって久しいです。これは「金額は変わらないのに中身が減った」という、シュリンクフレーションと言われる実質的な値上げです。

日本銀行は「2025年度以降の消費者物価は年2%くらいずつ上がるペースになる見込み。日本銀行が目指す物価安定目標2%に近い水準で安定するだろう」と予測しています(※2)。

※2:日本銀行|金融政策>経済・物価情勢の展望(展望レポート)>展望レポートのハイライト(2024年10月)経済・物価情勢の展望

長引く低金利

一方で、銀行で1年間定期預金に預けても、その金利はメガバンクで0.125%、ネットバンクの優遇金利で0.4~0.6%程度しか付きません。

つまりこれは、資産の増えるスピード(銀行の金利)が、物価の上昇スピード(消費者物価)に追い付いていないということになります。

銀行の定期預金は、元本が保証される「安全性」はありますが、資産価値が目減りしているため、それだけでは「安心」とは言えないのです。

そのため、今の日本においては、預貯金以外の方法も加えて資産運用をして、お金に働いてもらう必要がある、と言われているのです。

関連:差が出る!【2024年10月最新】定期預金はどこがいい?金利の高いおすすめ銀行ランキング

資産運用でおすすめの方法6選

資産運用(資産形成)をするためのおすすめの方法を紹介します。それぞれの方法にメリット・デメリットがあり、その良し悪しは、人それぞれの属性、経済状況、リスク許容度などによって変わります。

しかし、資産運用の中でも投資の必要性を勘案すると、①定期預金以外の方法を加えて、お金に働いてもらう必要があります。

- 定期預金

- 外貨預金

- 個人向け国債

- 投資信託

- 株式

- 貯蓄型保険

①定期預金

特徴

一定期間お金を銀行に預けることで、通常の普通預金よりも高い利息を受け取れる。金利は事前に固定されており、期間満了時に利息と元本が戻る。

メリット

- 元本保証の安心感

- 急な出費に対応できる

- 普通預金に置いておくより貯蓄の強制力がある

デメリット

- 他の商品に比べてリターンが低い

- 低金利

- 物価上昇(インフレ)に弱く資産価値が目減りする

②外貨預金

特徴

定期預金をドルやユーロなどの外貨に換えて預金する。日本円と比較して高金利の外貨で預金することで、預入時よりも円安になった際に利益を期待できます。

メリット

- 海外の高金利通貨で運用できる

- 為替差益で利益を得られる可能性

- 円預金にだけ偏らず通貨分散できる

デメリット

- 為替リスクが大きく、預入中は元本割れの可能性あり

- 為替手数料がかかる

- 流動性がやや低く、運用中に簡単に円に戻せない場合がある

③個人向け国債

特徴

国が資金調達のために発行する債券を個人が購入する。利息が定期的に支払われ、元本保証がある。変動金利型や固定金利型を選べて、最低金利が保証されている。

メリット

- 国(日本)が発行しているので安全性が高い

- 定期預金よりは金利が高い

- 変動金利型や固定金利型を選べる

デメリット

- 元本は保証されていない(国が破綻したら返済されない可能性)

- 投資信託や株式などと比べてリターンは低い

- 1年未満の中途換金はペナルティあり

④投資信託(REIT含む)

特徴

投資家から集めたお金を一つの大きな資金としてまとめ、運用の専門家が株式・債券・不動産などに投資する金融商品。一定のコストを払って投資対象の選定をプロにお任せでき、少額から始められる。

メリット

- 資産分散・通貨分散・時間分散を簡単にできる

- 少額から始められる

- 税制優遇制度(NISAやiDeCo)を活用可能

デメリット

- 購入手数料や信託報酬などのコストがかかる

- 市場の変動により元本割れの可能性

- 解約に一定日数かかる

- 商品数が多すぎる

⑤株式

特徴

企業に出資して株主になる運用方法。値上がり益で高いリターンを期待できるが価格変動が大きく、元本保証はないので長期保有が推奨される。

メリット

- 値上がり益で高リターン、配当金や株主優待も期待できる

- 長期投資でインフレ対策に有効

- 税制優遇制度(NISA)を活用可能

デメリット

- 価格変動が大きく、保有中は元本割れのリスク

- まとまった資金、一定の金融知識や経済知識が必要

- 売買手数料がかかる

⑥貯蓄型保険

保障と貯蓄(運用)を兼ね備えた保険商品。他の金融商品と比べて、コストが高くリターンが劣る可能性はあるが、保険で備えながら資産を増やすことが期待できる。死亡保障や年金受給が可能で、元本割れリスクは少ないが流動性が低い。

メリット

- 保障と貯蓄(運用)が一体化している

- 長期保有すれば元本を上回る可能性が高い

- 所得税の還付が受けられる(生命保険料控除)

デメリット

- 解約時期によっては元本割れする可能性

- 流動性が低く、途中解約の場合解約控除がある

- 外貨建ての場合は為替リスクや保険料が高くなる

資産運用をすれば税金が優遇される

資産運用におすすめの方法を紹介したところで、資産運用をする際に税制上の優遇が受けられる制度を紹介します。個人の長期的な資産形成を促進するために国が用意し、利便性を上げるために改定が重ねられている制度です。

対象商品は限られますが、併用して利用することも可能ですので、最大限に活用したいものです。

NISAとiDeCo

NISAやiDeCoといった税制上の優遇制度について説明する前に、前提として確認しておくべきことがあります。

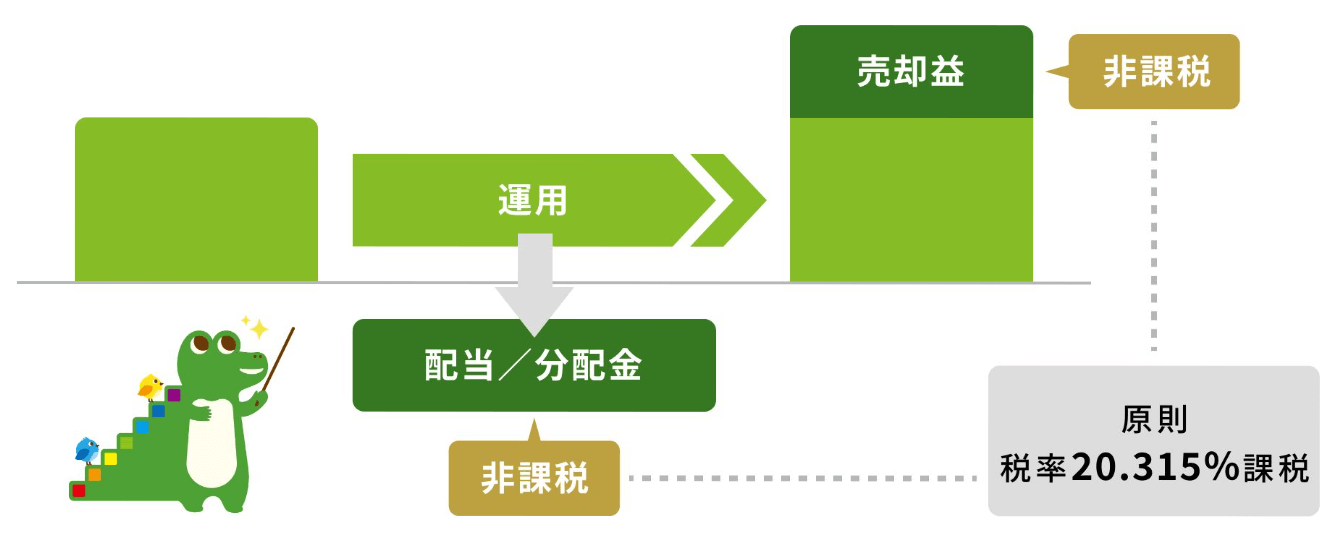

資産運用の前提:利益には税金がかかる

運用益には20.315%の課税

通常、投資信託や株式の運用で得られた利益がある場合、税金がかかります(20.315%)。例えば、100万円の利益が出ていたら、約20万円が税金として引かれ、約80万円が手元に残ります。

NISA

NISA(少額投資非課税制度)は、投資信託や株式の運用で得られた利益(運用益や売却益)に税金がかからなくなる制度です。ただし、NISA口座で投資できる上限金額は決まっています。

引用元:金融庁:NISAを知る

iDeCo

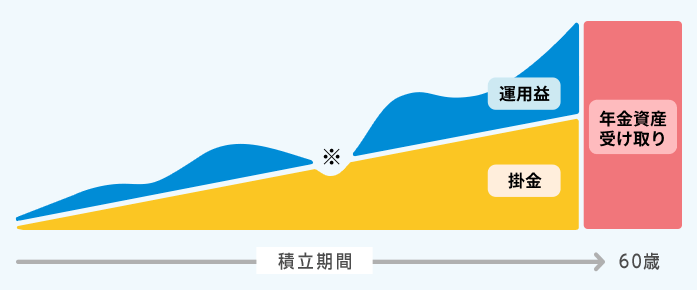

iDeCo(個人型確定拠出型年金)は、毎月自分で設定した掛金額を拠出し、自分で選んだ運用商品(定期預金・投資信託・保険)で運用し、60歳以降に受け取ることができる年金制度です。掛金拠出時、運用益、給付を受け取る時に税制上の優遇措置があります。

iDeCoの税制上の優遇

| 掛金が全額所得控除 | 毎月の掛金が1万円、所得税(10%)+住民税(10%)の場合は年間2.4万円、税金が軽減される |

|---|---|

| 運用益が非課税 | 本来、運用益にかかる(20.315%)が非課税で、再投資される |

| 受け取る時も控除 | 60歳以降に年金として受け取る場合は「公的年金等控除」、一時金の場合は「退職所得控除」の対象になる |

NISAとiDeCoの比較

| NISA | iDeCo | |

|---|---|---|

| 税制優遇 | 運用益が非課税 | ・掛金が所得控除 ・運用益が非課税 ・受取時も控除 |

| 非課税期間 | 無制限 | 加入から最大65歳まで |

| 加入資格 | 18歳以上 | 20歳以上65歳未満の公的年金の被保険者 |

| 口座開設 | 銀行・証券会社など | 銀行・証券会社・保険会社など |

| 対象商品 | ・つみたて投資枠:投資信託(※1) ・成長投資枠:株式・投資信託 | 定期預金・投資信託・保険 |

| 投資枠 | ・つみたて投資枠:年額120万円 ・成長投資枠:年額240万円 | 月額5千円~6.8万円(※2) |

| 途中換金 | 可能 | 原則60歳まで不可 |

※1:長期つみたて・分散投資に適した一定の投資信託

※2:掛金の限度額は、国民年金の被保険者種別や勤務先の企業年金によって異なる

資産運用で失敗しないポイント3選

長期で資産を形成していくために、近道や早道はありません。資産運用や資産形成を始めるときに知っておきたい、失敗を避けるためにやっておきたいことを紹介します。

- 自分のお金を色分けする

- リスクとリターンの関係を理解する

- 分散投資を心がける

①自分のお金を色分けする

まず、自分が持っている金融資産すべてを目的ごとに色分けしてみましょう。

以下グラフの「ふやす」に該当する資金が、投資に回せるお金です。自分が望む生活水準と、必要となる資金がどの程度なのかを把握しましょう。

目的ごとにお金の色分け

| 目的 | 使う時期など | 方法 |

|---|---|---|

| つかう | 日常の生活費・急な出費 | 普通預金 |

| ためる | 2~3年以内に使うと決まっているお金 | 定期預金・個人向け国債・個人年金保険 |

| ふやす | 当面使う予定のないお金、老後資金 | 株式・投資信託・外貨預金・外貨建て保険など |

| そなえる | 病気やケガの治療費・介護資金 | 医療・がん保険・介護保険など |

②リスクとリターンの関係を理解する

投資に回せるお金の目安がついたら、自分の年齢やライフプランに応じたリスク許容度を確認しましょう。

投資の世界では「リスク」がつきものです。ここでいうリスクとは、リターンを得るまでの値動きのブレ幅(=ストレス度合い)のことです。

リスクが高いほどリターンを得るまでの値動きの幅は大きい

リスク:お金が増えるまでに値段が上下する度合い

リターン:どれだけお金が増えたかという結果

預貯金はブレが少なく安心感がありますが、リターンがほぼゼロです。物価上昇率が2%ある今、値動きのある「曲線」の投資も必要といえます。

このリスクを理解せずに資産運用をすると、ブレるたびに途中で心配になって売ってしまい、結局損をします。ですので、

「どれくらい下がる可能性があるか」

「どのくらいのブレなら許容できるか」

を把握して心の準備をすれば、いざというときには「こんなこともある」と覚悟ができて、多少ブレても冷静でいられるようになるのです。

自分のリスク許容度はどうやって決める?

- 将来の目標を決める:どれくらい増やしたいか(リターンの目標)

- どのくらいの値動きならストレスに耐えられるか、冷静でいられるか、自分の性格や生活をふまえて考える

リスク許容度を自分で決められない!?

とは言っても、金融商品の数が多すぎたり、複雑な仕組みの商品もあり、商品ごとのリスク度合いを知るのは簡単ではありません。自分で判断できない!という方は、業界経験が豊富なプロに無料相談をすることをおすすめします。

③分散投資を心がける

長期的な投資をおこなう上で、分散投資は大原則です。

資産や地域を分ける

1つの資産だけに投資するよりも、複数の資産(国内/海外、株式/債券/不動産など)に分散して投資しましょう。値動きが異なる資産を組み合わせることで、価格の変動をある程度抑えて、安定的な運用を目指すことができるからです。

タイミングを分ける

一括で投資するよりも、購入するタイミングを分散して一定金額ずつ購入するつみたて投資もおすすめです。価格が高い時は口数を少なく、価格が安い時は口数を多く買うことができ、平均購入単価を抑えることができます。「安いときに買っておけばよかった」「高いときに買ってしまった」という後悔も避けられます。

資産運用はプロに相談してみるのもおすすめ

スマートマネーライフ編集部は、資産運用を検討するならプロに相談することをおすすめします。プロへの相談は「初心者が効率よくスタートする」ために有効な手段だからです。

資産運用をするには、金融に関する知識、情報収集力、それらを得るために使う時間も必要です。

自分で勉強し、情報収集をして資産運用に挑戦すればコストを抑えられますが、数多ある金融商品の中から、自分で決断して選ぶのは決して簡単ではありません。

資産運用の無料相談ができる先

無料で資産運用の相談ができる先はたくさんあります。基本的に、相談自体が無料で、実際に金融商品の売買が始まってから販売手数料などが発生するところがほとんどです。

まずは客観的にアドバイスがもらえるところに相談してみることをおすすめします。

資産運用の無料相談先、各傾向は?

- ①銀行や郵便局・②証券会社

業界全体がお客さま本位の営業に舵を切っているため、お客さまの意向に沿った提案に努めなければならない立場。しかし自社の取扱商品があるため、営業員によっては商品ありきの提案になる傾向。 - ③独立系FP(独立系ファイナンシャルプランナー)

特定の金融機関も属さないので中立的な立場だが、金融商品の売買はできないため、具体的な商品購入が必要な場合には別途金融機関を利用する必要がある。 - ④IFA(独立系ファイナンシャルアドバイザー)

複数の証券会社の提携商品を幅広く扱うことで中立的な立場からのアドバイスを提供できる。営業ノルマがないため、販売数や会社の利益を優先することなくお客さまの希望に沿ったアドバイスや商品提案が可能。

| ①銀行・郵便局 | ②証券会社 | ③独立系FP | ④IFA | |

|---|---|---|---|---|

| 相談料 | 無料 | 無料 | 有料 | 無料 |

| 手数料発生 | 金融商品売買時、運用中の管理料 | 金融商品売買時、運用中の管理料 | 相談時 | 金融商品の売買時、運用中の管理料 |

| 提案方法 | 限定的 | 限定的 | 中立的 | 中立的 |

| 提案商品 | 自社の取扱商品 | 自社の取扱商品 | 商品提案は不可 | 複数の提携証券会社の取扱商品 |

| 担当者変更の頻度 | 中~高 | 中~高 | 低 | 低 |

| 担当者の専門度 | 中 | 中~高 | 中~高 | 高 |

| メリット | ・安心感 ・拠点が多い | 投資信託や株式に強い | ・中立的アドバイス ・家計全体の相談が可能 | ・中立的アドバイス ・担当の経験豊富、専門性が高い |

| デメリット | ・担当によって専門レベルが異なる ・提案が限定的 | ・営業色が強い ・自社の取扱商品を提案 | 相談で費用発生 | ・サービスが属人的 ・売買開始後の手数料が割高 |

上記の表は、一般的な傾向としてスマートマネーライフ編集部がまとめたものです。組織や人によって異なることもあります

勧誘を受けたらどうする?

資産運用経験が浅い方は「プロに相談するとしつこい勧誘を受けるのではないか」と不安を感じる方もいらっしゃるでしょう。相手も仕事ですから、一度無料相談をすれば、担当によって差はあれど、勧誘を受ける可能性はあります。

その際、断るべきところは断ったり、勧められるがままに契約することを防ぐためにも、前述の通り、お金の色分けとリスク許容度の把握をしておきましょう。

お金の色分けができていれば、自分の金融資産全体の中で投資に回せるお金が把握できていることになりますし、 リスク許容度の把握は、仮に高リターンが期待できる(リスクが高い)商品を提案された場合に、自分のリスク許容度に合っているのかを見極める基準になります。

プロへの相談をおすすめする人・おすすめしない人

おすすめする人

ライフプランやリスク管理が難しい人

ライフプランやマネープランに基づいたお金の色分けや、リスク許容度の確認をひとりでやるのが難しいという人は、明確な目標に合わせたお金の計画やリスク管理をプロに任せれば、安心して資産運用を進められます。

金融知識に自信がない人

資産運用を成功させるためには、金融市場の基本や運用商品の仕組みを理解することが求められます。しかし、これらの知識を短期間で体系的に身につけるのは簡単ではありません。プロに相談すれば、お客さまの理解度に応じた説明を受けることができ、情報収集や学びのヒントを得ることができます。

効率的に質の高い情報が欲しい人

時間を節約しながら、最新で信頼性のある情報を基にアドバイスを受けられるため、余計な情報に惑わされる可能性を減らすことができます。多忙な方や客観的な意見を求める人に最適です。

おすすめしない人

金融知識が豊富で自信がある人

投資経験、金融知識、情報知識について自信があり、自分で計画や運用ができる人にはプロのサポートは必要ないでしょう。

コストを最小限に抑えたい人

プロへの相談は基本的に無料であることがほとんどですが、売買が発生した時から手数料や相談料(割高な場合が多い)が発生します。しかし、自ら情報収集や知識習得をして低コストの商品を選べれば、低コストにおさえることができます。低コストを最優先にしたい人には、独力でインターネットを活用した資産運用が適しています。

自分で調べて決断したい人

自主性を持って情報を集めて計画を立てて、自分のペースで資産運用を進めたい方には、プロや第三者の関与が煩わしく感じられることがあります。プロとの相性が合えば良いですが、プロの属人的な計画に縛られたくない、自分の裁量で資産運用を進めたい方にはサポートは必要ないでしょう。

参考:ファイナンシャルプランナーにライフプランの何が相談ができる?|アルファ・ファイナンシャルプランナーズ