財務省解体デモの引き金?「年収103万円の壁」の見直しとは?

年収103万円の壁の撤廃に向けて、国会では昼夜議論が行われています。当初178万円までの引き上げを目指していましたが、2025年3月時点では、そこまでの引き上げには至っていません。財務省解体のデモが行われるほど、国民から大きな関心が寄せられている問題です。

本コラムでは、年収103万円の壁はどのように見直されているのか、2025年3月時点の情報をもとに紹介します。また103万円以外にも存在している、106万円や130万円の壁についてもどのような影響があるかまとめました。コラム後半では「制度の改正を受けてどのように働くべきか」についても言及しているので、ぜひ参考にしてみてください。

ニュースの解説

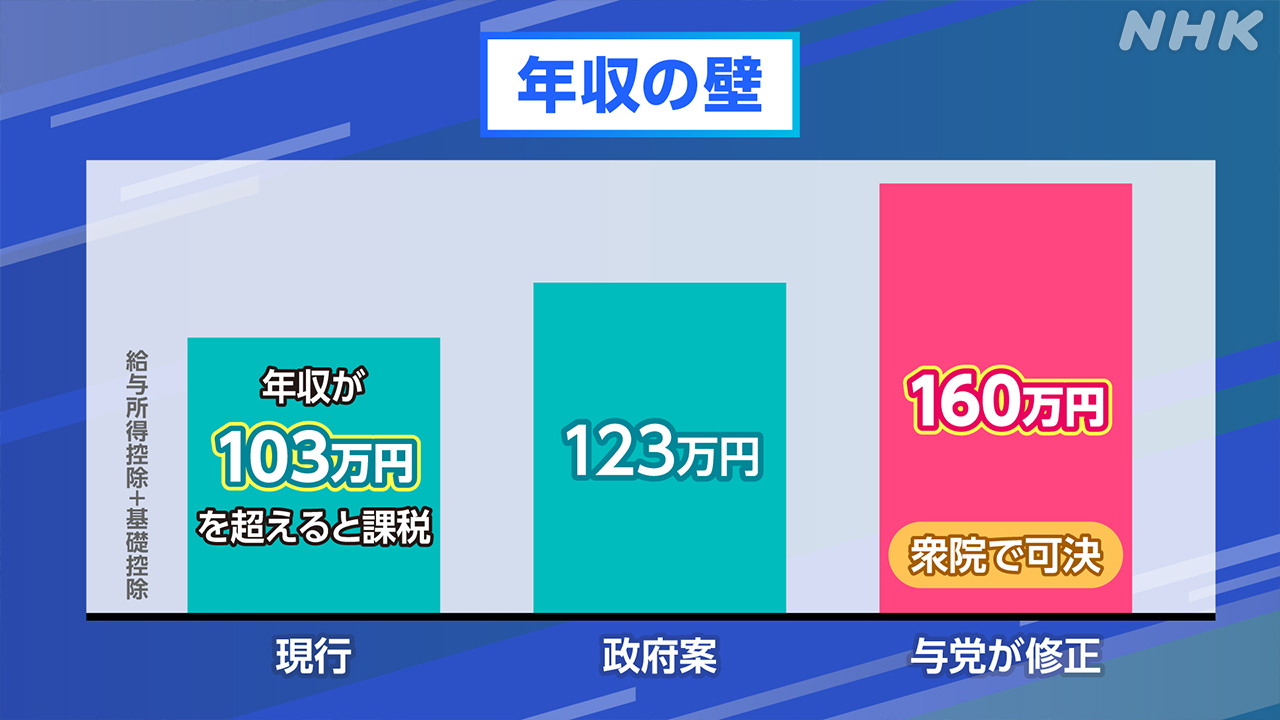

引用:NHK|「年収103万円の壁」の見直しは

2025年3月4日の衆議院本会議で税制関連法案が可決し、年度内に所得税の課税最低限額である「103万円の壁」が160万円に引き上げられる公算が大きくなりました。

政府が2月に提出した税制関連法案では、課税最低限額は123万円に引き上げる予定でした。しかし、今回修正された法案では、課税最低限額を160万円まで引き上げています。これによって、以前よりも働いたときの手取りが増える可能性があります。

そもそも年収の壁とは

年収の壁の変化を理解するためには、従来の年収の壁を知っておく必要があります。表にまとめたので、以下を確認してください。

| 103万円の壁 (税金) | 106万円の壁 (社会保険) | 130万円の壁 (社会保険) | 150万円の壁 (税金) | |

|---|---|---|---|---|

| 住民税 | ◯ | ◯ | ◯ | ◯ |

| 所得税 | ◯ | ◯ | ◯ | ◯ |

| 社会保険への加入 | × | ◯(従業員51人以上の会社) | ◯ | ◯ |

| 配偶者控除の減少 | × | × | × | ◯ |

103万円を超えると所得税がかかり、所得に応じて税金を納める必要が出てきます。なぜ103万円なのでしょうか。それは、48万円の基礎控除と、55万円の給与所得控除の合計金額が103万円だからです。103万円を越えてしまうと控除(差し引かれた金額のこと)よりも手取りが多くなってしまい、税金を納める必要が出てきます。

また、19歳以上23歳未満の学生が103万円を越えてしまうと、親が63万円の控除を受けられなくなる仕組みになっていました。働いた本人は税金を納める義務が生じ、親の手取りは減るという事態になっていたのです。

長時間働けば稼ぎは増えるはずなのに、税金が原因で思った以上に手取りは増えません。さらに親の税負担も増えて、家族に迷惑をかける可能性も出てきます。このように年収が上がるにつれて、労働のコスパが悪くなる状況を「壁」と呼んでいるのです。

106万円の壁も深刻です。106万円を超えると、配偶者の扶養を外れて、自分で社会保険料を納める必要が出てきます。その結果、自分の手取りは少なくなり、扶養控除も使えなくなるため、家族全体の手取りが大きく減ってしまいます。

壁の引き上げによって起こる変化

税制関連法案の見直しによって、以下のような変化が起こりました。

- 基礎控除:48万円→95万円に引き上げ(年収によって変わる)

- 給与所得控除:最低保障額を55万円→65万円に引き上げ

詳しくは以下の表を確認してください。

| 年収 | 現行の基礎控除 | 引き上げ額 | 合計 |

|---|---|---|---|

| 200万円以下 | 48万円 | 47万円 | 95万円 |

| 475万円以下 | 40万円 | 88万円 | |

| 665万円以下 | 20万円 | 68万円 | |

| 850万円以下 | 15万円 | 63万円 | |

| 850万円以上 2,454万円以下 | 10万円 | 58万円 |

参照:NHK|「年収103万円の壁」の見直しは

この改正によって、課税最低限額は160万円に引き上げられました。要するに、103万円の壁が撤廃され、非課税で稼げる金額が増えたのです。

年収200万円未満の方は、恒久的に制度が適用されます。一方、年収200万円以上の方は2年間の限定措置となっており、2年後からは基礎控除は58万円(年収2,545万円まで)となります。

先ほどの表を使って説明すると、以下のように表せます。

| 106万円の壁 (社会保険) | 130万円の壁 (社会保険) | 150万円の壁 (税金) | 160万円の壁 (税金) | |

|---|---|---|---|---|

| 住民税 | ◯ | ◯ | ◯ | ◯ |

| 所得税 | × | × | × | ◯ |

| 社会保険への加入 | ◯ (従業員51人以上の会社) | ◯ | ◯ | ◯ |

| 配偶者控除の減少 | × | × | ◯ | ◯ |

| 備考 | ・2026年10月から段階的に撤廃予定 ・19歳から23歳未満の学生は、150万円まで加入の対象にならない | 19歳から23歳未満の学生は、150万円まで加入の対象にならない | 19歳から23歳未満の学生が親の税金の扶養から外れる | 配偶者の税金の扶養から外れる(16歳から19歳未満、23歳以上の方が対象) |

103万円の壁は撤廃され、はじめに来るのは社会保険の加入条件である106万円の壁になりました。現在106万円の壁を撤廃するための議論が行われていますが、制度が撤廃されるのは2026年10月以降になる見込みです。

仮に106万円の壁が撤廃された場合、次は社会保険の加入条件である130万円の壁が立ちはだかります。所得税の課税最低限額は見直されていますが、社会保険の加入条件が変わっていないことは認識すべきでしょう。

大学生・専門学生は条件が異なる

19歳から23歳未満の方を扶養している世帯主に適用されている特定扶養控除(63万円の控除が受けられる制度のこと)の要件も見直されます。

- 従来:103万円を越えたら63万円の控除は受けられない

- 改正:150万円に引き上げ。150万円を超えると段階的に減少

この改正によって、大学生・専門学生は年間150万円まで稼げるようになりました。また、150万円を越えてしまったあとも、特定扶養控除は段階的に減らされます。従来のように「0か100か」のような制度ではなくなったため、家族全体にとってメリットの大きい改正だと言えるでしょう。

健康保険の加入条件も150万円まで引き上げられているため、学生はこれまで以上にアルバイトで稼ぎやすくなりました。

今後の働き方はどのように変えればいい?

これらの改正を踏まえて、働き方をどのように変えれば良いでしょうか。大学生・専門学生とそれ以外の方に分けて、筆者の意見をお伝えします。

【大学生・専門学生】学業に支障がない範囲なら150万円まで働いてOK

19歳から23歳未満の学生は、学業に支障がない範囲で年間150万円までなら働いても問題ありません。年収150万円までなら親の扶養から外れず、また税金もかからずに働けます。

ただし、年収150万円を超えてしまうと、段階的に親が活用している控除が減ってしまいます。家族が不利になるので、150万円を超えそうなときはシフトを調整したり、家族に相談したりしましょう。

【大学生・専門学生以外】106万円・130万円までにおさえるのがベター

主婦(夫)やフリーターの方は、106万円や130万円までにおさえるのがベターです。現時点では社会保険の加入最低限額である106万円と130万円は変わっておらず、この金額を超えると手取り率が下がってしまうからです。

ただし、社会保険に関する壁は、今後見直される可能性もあります。昨年末に厚生労働省が審議会の部会で撤廃案を示し、2026年10月に「年収106万円」の条件を撤廃をすることが了承されました。2027年10月には従業員の条件が撤廃される見込みです。

このように、年収の壁はこれまでよりも流動的になります。2025年度は106万円(条件によっては130万円)までにおさえて、翌年以降は最新の情報を見ながら働き方を考えてみてください。

今後数年は制度が頻繁に改正される。最新の情報をキャッチしよう

年収の壁に関する情報収集は、今後も継続する必要があります。2024年12月では123万円にする予定だった所得税の壁が、2025年3月には160万円まで引き上げられました。年収の壁に関する改正は今後も頻繁に行われる可能性があるため、情報収集は欠かせません。

過去の情報をもとに働き方を決めてしまうと、家族全体の手取りが少なくなってしまう可能性があります。数ヶ月前の情報と今の情報が違っていることは珍しくないので、月1回程度最新のニュースやコラムを見ながら、時にはマネーキャリアなどの無料相談でFPに質問するなどして制度に変化がないか確かめてみてください。

参考ニュース

- NHK|「年収103万円の壁」の見直しは

- 日本経済新聞|「財務省解体」叫んでも解決せず

- NHK首都圏ナビ|年収の壁 106万円 撤廃でどうなる 社会保険料負担の要件 いつから変わる?