定期預金をおすすめしない理由│デメリットとメリットを解説、定期預金に預けておくべきお金とは?

「金利のある世界が戻ってきた」と言われる昨今。ネット銀行を中心に定期預金の金利引き上げが相次いでいます。どこに預けようかと悩む人が多いでしょう。

一方で「定期預金はおすすめしない」という声も少なくありません。それは、定期預金の金利は、依然としてインフレ率(約3%)を下回るため、お金の価値が減ってしまうことに変わりはないからです。

この記事では、定期預金のデメリットとメリットを解説。定期預金に預けておくべきお金を、自分で色分けする方法も紹介します。ぜひ参考にしてください。

目次

定期預金が「おすすめしない」と言われる理由

2025年に入ってから「金利のある世界が戻ってきた」と言われ、ネット銀行をはじめとした、各銀行で定期預金の金利引き上げが相次いでいます。にもかかわらず「定期預金はおすすめしない」と言う声があるのはなぜでしょうか。

それは「定期預金は安全だけど安心できない」それなりの理由があるからなのです。

- 定期預金はおすすめしないと言われる理由

- 金利はまだ低い

- インフレに負ける

- 中途解約すると利息が大幅に減る

定期預金とは

一定期間(※)お金を引き出さないで預けておく代わりに、普通預金よりも高い金利を設定し、満期が来たら利息を受け取れる金融商品のこと

※1か月・3か月・6か月・1年・3年・5年など

金利はまだ低い

2025年9月現在、銀行の定期預金金利は、メガバンクで0.25%程度、ネット銀行の高いところで1%程度です(キャンペーンは除く)。「金利のある時代が戻ってきた」と騒がれるのは無理もありませんが、昨年までのゼロに近い金利に比べたらまだ良し、程度の金利であることは認識しておくべきでしょう。

金利競争!定期預金の金利に銀行間格差が

店舗運営のコストがかからないネット銀行が定期預金金利引き上げや、一定の条件付きで優遇金利キャンペーンを実施。メガバンクも期間限定でキャンペーンを始めるなど、金利競争が激化し、銀行間で金利差が出てきていることは知っておきましょう

日本はこの30年近く、ゼロを這いつくばるような低金利環境が続いてきました。2025年3月以降、定期預金金利の基準となる政策金利が引き上げになったことで、ネット銀行を中心として各銀行で金利の引き上げが相次いでいます。

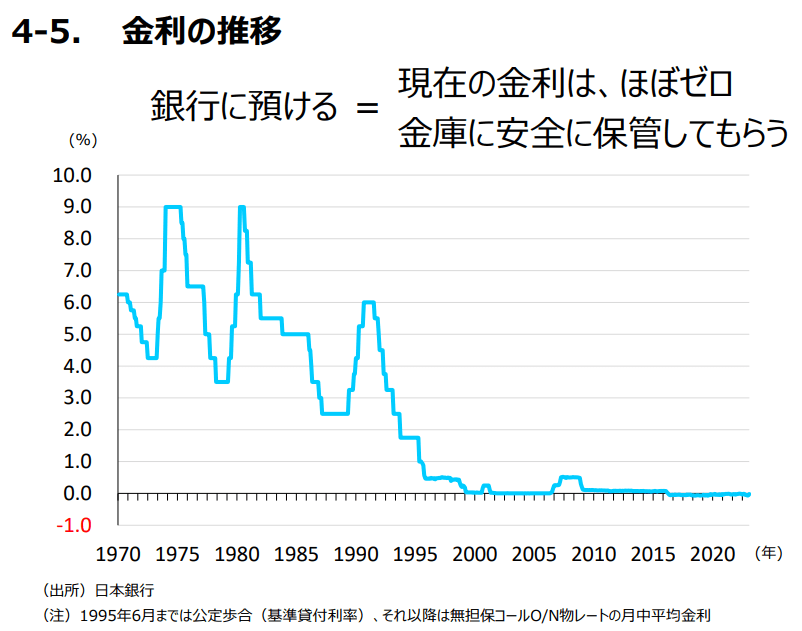

定期預金の金利推移

参考までに、過去の定期預金金利推移を見てみましょう。1980年代には10%近くの金利が付いていたことがわかります。

定期預金に1年預けて受け取る利息

では実際、定期預金の利息がどれくらいか受け取れるか、メガバンクとネット銀行で確認しましょう。

たとえば、100万円をメガバンクの定期預金に預けた場合、1年後に受け取れる利息は2,000円程度。ネット銀行に預けた場合は、8,000円弱です。いずれも、税引き後の利息です。

100万円を預けても、1年間で10,000円も増えない

●メガバンクで100万円を定期預金(1年もの/0.25%)に預けた場合

・利息:1,000,000×0.25%=2,500円

・税金:2,500円×20.315%=531円

・税引き後の受取利息:2,500円-531円=1,969円

●ネット銀行で100万円を定期預金(1年もの/1%)に預けた場合

・利息:1,000,000×1%=10,000円

・税金:10,000円×20.315%=2,031円

・税引き後の受取利息:10,000円-2,031円=7,969円

※金利は、2025年9月現在スマートマネーライフ編集部調べ。100万円定期預金1年もので金利が高い銀行を参考に計算

依然として、現在の定期預金金利では、大きく増やすことはできないことがわかります。

72の法則「72÷金利」

お金を2倍に増やすまでにかかる年数がわかる方程式

●定期預金金利が8%の場合:9年(72÷8=9)

●定期預金金利が1%の場合:72年(72÷1=72)

現在60〜70代の方達が働き盛りであった頃は「銀行で定期預金に預けておけば10年もすれば2倍になる」という時代でした。

金利の高い銀行|定期預金するならどこがいい?

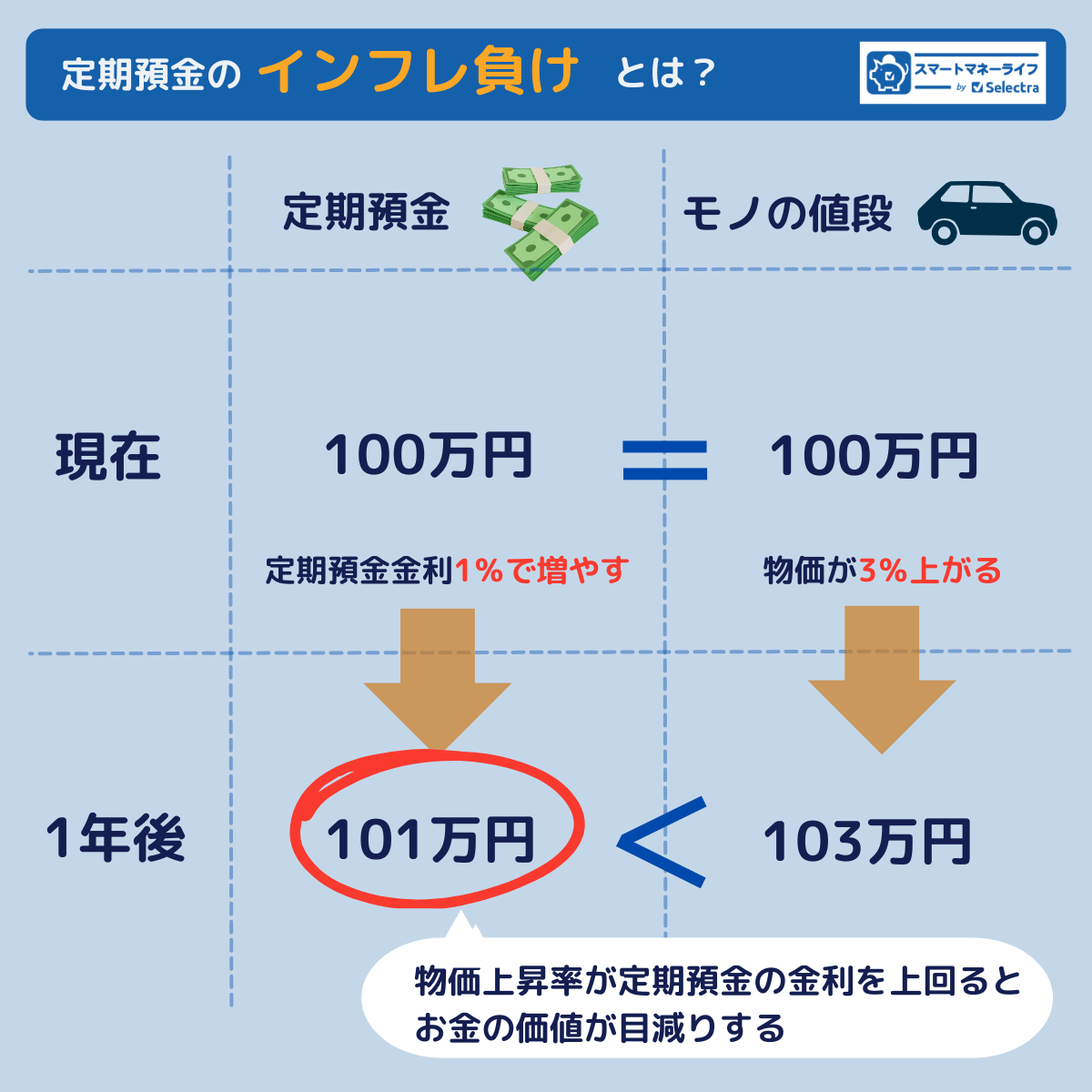

インフレに負ける

定期預金の金利では、物価上昇のペースに追い付かないことが、定期預金がおすすめしないと言われる理由です。

昨今、モノの値段が急激に上がって使うお金が増えていると感じている人は少なくないでしょう。現在の物価上昇率は3%程度と言われています。

定期預金に1年間預けて1%程度で増やしたとしても、物価上昇のペース年3%(※)にはまったく追い付きません。インフレに負ける、とは定期預金に預けているお金の価値が実質的に減ってしまうことを意味します。

定期預金の金利が1%で、物価上昇率が3%(※)であることを前提に考えてみましょう。

100万円を預けて、1年間で10,000円程度(税引前)しか増えない一方で、昨年100万円で買えていたモノの値段は3%上がって103万円になっており、定期預金に預けていた100万円では購入することができません。これが、お金の価値が実質的に減ってしまうことです。

このように物価上昇率が定期預金の金利を上回ると、実質的にお金の価値が目減りしてしまいます。これが「インフレに対する弱さ」です。

中途解約すると利息が大幅に減る

定期預金がおすすめしないと言われる理由として「途中で解約すると利息が大きく減ってしまう」というデメリットがあるからです。金利のある世界に戻ってきた昨今は特に、中途解約には注意が必要です。

たとえば、100万円を1年ものの定期預金(年1%)に預ける場合を例に見てみましょう。

満期(1年)まで預ければ 7,969円の利息を受け取ることができます。しかし、3ヵ月で解約した場合は398円、9ヶ月で解約した場合は 2,988円しか受け取ることができません(利息はすべて税引き後)。

定期預金の中途解約は、元本(100万円)は守られるものの、約束した期間(1年)を守れなかったペナルティとして、各銀行が定めた中途解約ルールにしたがって受け取る利息が減るしくみです。

受け取る利息はいくら?

例)100万円/1年もの定期(年0.25%)

| 預入期間 | 適用利率 | 税引前利息 | 税引後利息 |

|---|---|---|---|

| 1年(満期) | 0.25% | 2,500円 | 1,969円 |

| 3ヵ月(中途解約) | 0.20% | 500円 | 398円 |

| 9ヵ月(中途解約) | 0.125% | 938円 | 747円 |

計算式

以下の中途解約規定に基づきスマートマネーライフ編集部が計算

三井住友銀行│スーパー定期<単利型>中途解約利率

- 1年(満期)

・1,000,000×0.25%=2,500円

・2,500円×20.315%=531円

・2,500円-531円=1,969円 - 3ヵ月(中途解約):6ヵ月未満は解約日における普通預金利率

・1,000,000×0.2%×30日×3÷365日=500円

・500円×20.315%=102円

・500円−102円=398円 - 9ヶ月(中途解約):6ヵ月以上1年未満は約定利率×50%

・1,000,000×0.125%×30日×9÷ 365日= 938円

・938円×20.315%=191円

・938円−191円 =747円

例)100万円/1年もの定期(年1.00%)

| 預入期間 | 適用利率 | 税引前利息 | 税引後利息 |

|---|---|---|---|

| 1年(満期) | 1% | 10,000円 | 7,969円 |

| 3ヵ月(中途解約) | 0.20% | 500円 | 398円 |

| 9ヵ月(中途解約) | 0.50% | 3,750円 | 2,988円 |

計算式

以下の中途解約規定に基づきスマートマネーライフ編集部が計算

UI銀行│円定期預金の中途解約時の、利息の計算方法

- 1年(満期)

・1,000,000×1%=10,000円

・10,000円×20.315%=2,031円

・10,000円-2,031円=7,969円 - 3ヵ月(中途解約):6ヵ月未満は解約日における普通預金利率

・1,000,000×0.2%×30日×3÷365日=500円

・500円×20.315%=102円

・500円−102円=398円 - 9ヶ月(中途解約):6ヵ月以上1年未満は約定利率×30%

・1,000,000×0.5%×30日×9÷ 365日= 3,750円

・3,750円×20.315%=762円

・3,750円−762円 =2,988円

2024年までの超低金利時代では、そもそも利息がほとんど付かなかったため、中途解約しても、痛手は小さく感じられました。

しかし、現在のように金利が上がってきた環境においては、満期まで預ければ数千円の利息が得られる一方で、中途解約をすると数百円にまで減ってしまうデメリットがあります。

定期預金のメリットは「安全性」

一方で、定期預金のメリットについても考察します。定期預金の強みは、何といってもその「安全性」です。

①元本が保証されている

定期預金は、満期まで預けていればもちろんのこと、満期まで保有せずに途中で解約しても元本が手元に戻ってきます。

例えば100万円を定期預金にしたら、満期まで預けておけば金利分の利息が受け取れますし、満期前に中途解約しても、利息こそ減ってしまうものの、預けた100万円は必ず手元に戻ってきます。

②流動性・換金性が比較的高い

定期預金は、契約者本人が解約を申し出て一定の手続きをすれば、即日で現金化することができます。以下は、普通預金・定期預金・投資信託の流動性と換金性を比較したものです。流動性は「お金をすぐに使える状態にできるか」、換金性は「現金に換えやすいかどうか」を表します。

定期預金の流動性と換金性は?

| 普通預金 | 定期預金 | 投資信託 | |

|---|---|---|---|

| 流動性 | ◎いつでも引き出せる | △原則満期まで引き出せないルールだが、中途解約可能で即日現金化 | ×売却手続きから現金化までに4~5営業日 |

| 換金性 | ◎銀行やATMですぐ現金化できる | △所定の手続きが必要で利息が減ることもあるが、元本保証 | ×売却自体は可能だが、市場動向次第で元本割れの可能性 |

定期預金は、普通預金と比較すれば流動性・換金性共に劣ります。中途解約であれば受け取る利息が減ったり、銀行によっては本人が窓口に出向いて手続きをしなければならないからです。一方で、投資信託のように市場動向で価格が変動する商品に比べると、流動性・換金性共に高いです。

定期預金は、元本が保証された状態で即日現金を受け取れること、昨今の低金利環境でそもそも大きな利息が付かないため中途解約して利息が減ってもダメージが少ないこと、を勘案すると、急な出費にも対応できる安全な金融商品の部類に入ると言えます。

③1,000万円までは預金保険制度の保証範囲

定期預金を預けている銀行が万一破綻してしまった場合、預金保険制度という私達のお金を守ってくれる国の制度によって、1金融機関あたり1,000万円以下までは預金保険機構から保証されることになっています。この制度のおかげもあり、定期預金は安全性が高いと言われているのです。

定期預金をおすすめしない人

昨今の環境変化も含めながら、定期預金の特徴を整理してきました。ここでは定期預金をおすすめしない人について解説します。

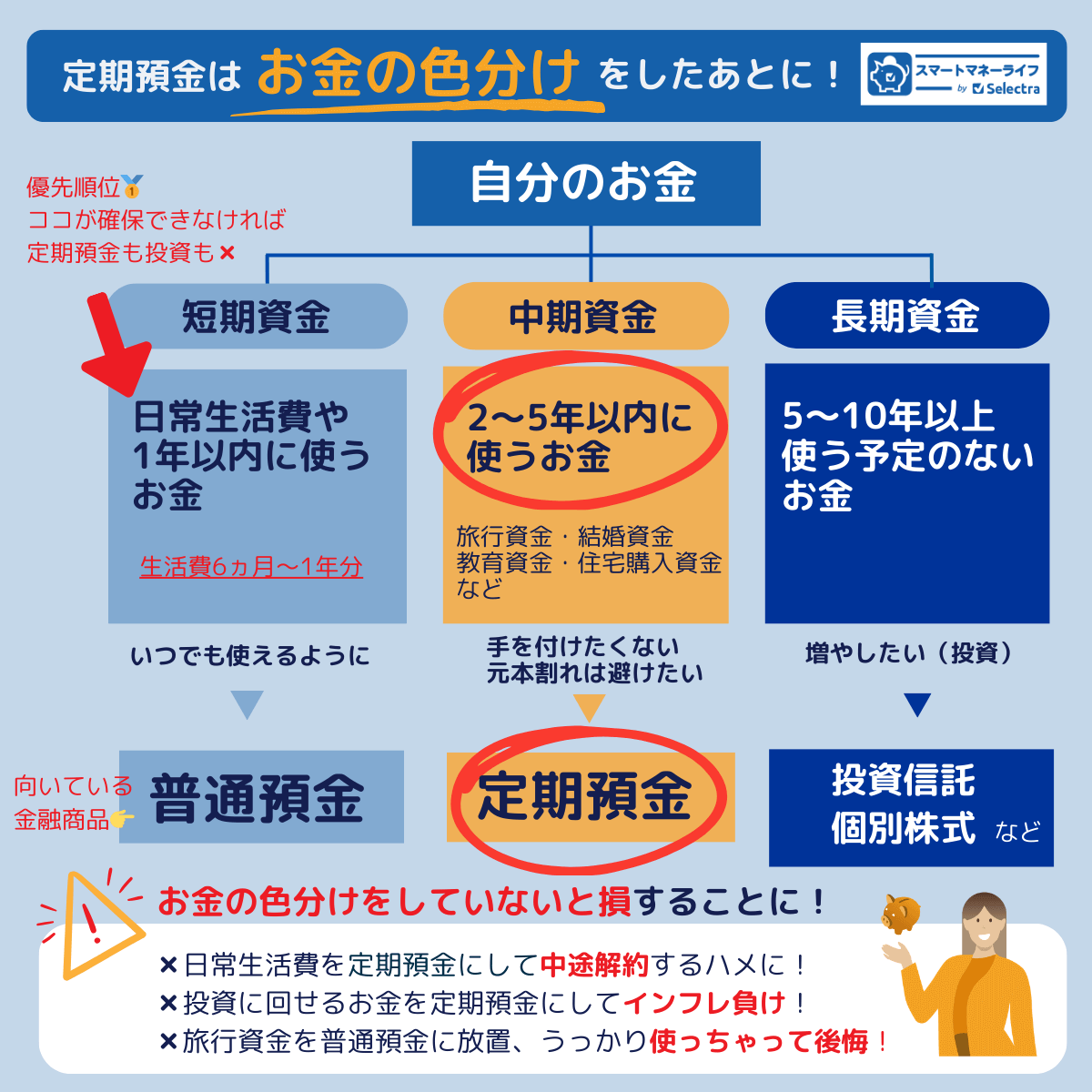

金融資産や属性、お金に対する考え方を基準に「おすすめしない」「おすすめする」と分類するのはむずかしいですが、お金の色分け(お金を目的別に分類すること)を基準にすれば、客観的に判断することができます。

具体的に、定期預金をおすすめできないケースは、以下2つです。

「5年~10年以上放っておけるお金」がある場合

自分の持っているお金すべて(現金・貯蓄)を足して、短期・中期・長期の3つに色分けした時に、長期資金(5年~10年以上放っておけるお金)を確保できる余裕がある場合、その資金を定期預金にするのはおすすめしません。

資産価値の目減りを防ぐために、多少でもリスクを取って収益性を狙い、物価上昇に負けない資産運用をしましょう。10年くらいの長期であれば、リスクを最小限に抑える運用プランを立てること(時間の分散や商品の分散)が可能ですし、NISA(少額投資非課税制度)という税制優遇制度のメリットも享受して節税しながら運用できるからです。

長期資金(5年~10年以上放っておけるお金)があるにもかかわらず「リスクは取りたくない」「元本保証でなければイヤだ」という人は、まずは無料でプロに相談をしてみることをおすすめします。

関連:お金の色分けが大事!長期資金(5~10年以上放っておけるお金)は投資がおすすめ

「日常で使うお金」しかない・貯蓄が十分にない場合

自分の持っているお金すべて(現金・貯蓄)を足して、短期・中期・長期の3つに色分けした時に、短期資金(日常で使うお金)しかない場合は、その資金を定期預金にするのはおすすめしません。

貯蓄が十分になく「日々の生活費をまかなうことで精一杯」であったり、「1年以内で使うことが決まっているお金を確保しなければならず、それ以外は余裕資金がない」場合は、それらのお金を、流動性と換金性が高い状態に保たなければなりません。

関連:お金の色分けが大事!短期資金(日常で使うお金)は普通預金がおすすめ

定期預金をおすすめする人

「2~5年以内に使う目的のあるお金」がある場合

自分の持っているお金すべて(現金・貯蓄)を足して、短期・中期・長期の3つに色分けした時に、中期資金(2~5年以内に使う目的のある資金)がある場合は、その資金を定期預金にすることをおすすめします。

住宅購入資金・旅行資金・子供や孫の教育資金など、目的が明確で、2~5年以内に必ず使用すると決めているお金については、流動性や換金性よりも安全性を重視しましょう。

目的のある資金を流動性が高い普通預金に入れておくには浪費してしまう可能性が高まりますし、一方で投資をする資金としては不向きです。いざ使いたいと思う時期に、元本を上回っているかどうかはわからないためです。

関連:お金の色分けが大事!中期資金(2~5年以内に使う目的があるお金)は定期預金がおすすめ

貯蓄のスピードを上げたい場合

自分の持っているお金すべて(現金・貯蓄)を足して、短期・中期・長期の3つに色分けした時に「短期資金(日常で使うお金)にお金が貯まってきた。投資に回す長期資金までは確保できないけれど、とにかく早く貯蓄をしたい」という場合も、定期預金をおすすめします。

2~5年は使わないと決めて、強制感を持ってあえて定期預金に入れてしまうことも、貯蓄のスピードを上げるために有効です。普通預金ほどの流動性がない分、浪費を防げますし、万一お金が必要になった場合でも、受け取る利息は減りますが元本は保証されて戻ってきます。

定期預金の始め方・選び方

定期預金は、2~5年以内に使う目的が決まっているお金や、無駄な浪費を防いで貯蓄スピードを上げるために置いておきたいお金、についてはおすすめの金融商品であることがわかりました。

では、定期預金の金利が良いのはどの銀行でしょうか。スマートライフ編集部は、以下の記事で円定期預金の金利を徹底的に比較・ランキングし、定期預金におすすめの銀行を紹介しています。ぜひ参考にしてください。

関連:差が出る!【2024年12月最新】定期預金はどこがいい?金利の高いおすすめ銀行ランキング

どこで始められる?

銀行(メガバンク、信託銀行、地方銀行、ゆうちょ、信用金庫)の窓口やネット銀行で申し込みが可能です。

金利を調べる

各銀行が提示している金利は公式サイトや窓口で確認できます。

退職金やボーナス時期のキャンペーン

ボーナス支給時期や、退職金については金利優遇キャンペーンを行っている銀行が多いですが、以下に注意しましょう。

金利優遇の条件

一定金額以上の預け入れや新規口座開設などが優遇金利の適用条件となっている場合がありますので、事前に確認しましょう。

金利優遇の期間

優遇金利は預入期間中ずっと適用されるわけではなく、期間が限られています。期間が過ぎると通常金利に戻ります。

定期預金の金利を調べる前にやるべきこと「お金を3つに色分け」

定期預金をしようかと考えるときに、できるだけ高い金利を調べることも大切ですが、それよりも大事なことは、 「定期預金にした方がよいお金を、定期預金にしない」

「定期預金にしない方がよいお金を、定期預金にしてしまう」

という、自分のお金の目的と手段のミスマッチを防ぐことです。

そのために大事なのが、自分のお金全部を3つに分類するお金の色分けです。

お金の色分けとは

お金の色分けとは、自分のお金すべてを、3つの目的別に分けることです。この色分けをすることで、目的ごとにどの金融商品を選べば良いか、明確にすることができます。

「本来は投資に回すべきでないお金を、勧誘されて投資してしまい、急に必要になって解約したら元本が割れてしまった」「本来は定期預金に置いて守っておくべきお金を、普通預金に放置して浪費してしまった」など、目的と手段が合わずに後悔してしまう事態を減らすことができます。

目的によって手段(金融商品)は違う

「短期→中期→長期」の順番に資産形成していきます。

| 期間 | 目的 | 手段 | 重視すること |

|---|---|---|---|

| 短期資金 | 日常の生活費・急な出費 | 普通預金 | 流動性 |

| 中期資金 | 2~5年以内に使うと決まっているお金 | 定期預金 | 安全性 |

| 長期資金 | 5年~10年以上は使う予定のないお金・老後資金 | 投資信託・個別株式など | 収益性 |

短期資金(日常で使うお金)は普通預金がおすすめ

短期資金(日常で使うお金)として普通預金に確保しておきたいお金の内容は、以下の通りです。

・毎月の生活費×約6か月分(家賃や住宅ローン+光熱費+食費など)

・1年以内に使うことが決まっているお金

・急な出費への備え

例えば、毎月の生活費が15万円である場合、定期収入のあるサラリーマンの方は最低90万円以上、フリーランスの方は150万円以上は、短期資金(日常で使うお金)として、流動性・換金性の高い普通預金に入れておいた方が良いでしょう。

中期資金(2~5年以内に使う目的があるお金)は定期預金がおすすめ

中期資金は、使う目的と時期が決まっているお金なので、無駄な浪費を避けたい一方で、元本割れの可能性がある投資も避けたいです。2~5年以内に使う目的があるお金は定期預金にして、最大のメリットである安全性を確保しましょう。

長期資金(5~10年以上放っておけるお金)は投資がおすすめ

長期資金に振り分けたお金は、時間をかけて収益性を重視できる部分ですので、多少リスクを取っても投資信託や株式に投資することをおすすめします。

この中で、さらにリスク許容度(値動きのブレ幅を受け入れられる許容範囲)によって、投資信託や株式をはじめとした投資方法や商品の選択が必要です。

「リスクが怖い」「何を選べばよいかわからない」という方は、まずは無料でプロに相談してみることをおすすめします。