プラチナNISAとは?│65歳以上の投資非課税制度・毎月分配型の投資信託が議論の的となるのはなぜ?

2024年にスタートした「新NISA(少額投資非課税制度)」は、多くの人が投資を始めるきっかけになりました。

昨今の物価上昇や賃金の伸び悩み、低金利といった背景から、投資に対する関心はますます高まっています。

そんな中「プラチナNISA」が導入されるかもしれない、というニュースが報じられました。

これは「65歳以上の人向けに新たなNISA制度を設ける」というもので、岸田前首相が会長を務める自民党の「資産運用立国議員連盟」が提言したものです。

この提言には金融庁も乗り気のようです。順調に進めば、2026年度の税制改正に向けた動きが始まると考えられています。

プラチナNISAの構想で議論の的になっているのが「毎月分配型の投資信託を対象商品に含める」ということ。「高齢者は分配金を生活費に充てるニーズが強い」ということが、今回の提言の背景となっているようです。

一方で「毎月分配型の投資信託」は、過去にさまざまな問題が指摘され、金融庁が「お客さまの利益が優先されていない」と厳しく批判している商品です。それをまた、プラチナNISAを通じて高齢者に販売する案に対して、議論が巻き起こっています。

- このニュース解説コラムでわかること

- プラチナNISAとは?

- プラチナNISA構想の背景

- プラチナNISAで毎月分配型が議論の的になるのはなぜ?

- 毎月分配型の投資信託とは?

- 今後どうするべき?元銀行員目線でアドバイス

プラチナNISAとは?簡単に解説

プラチナNISAとは、65歳以上の人向けのNISA(投資非課税制度)です。現行の新NISAとは別枠での運用が想定されています。前述の通り「毎月分配型の投資信託」を投資対象に含めるという点で注目されています。

いつから?

早ければ、2026年度の税制改正に盛り込まれる見込みです。現段階では構想であるため、確定はしていませんが、金融庁も前向きな姿勢を見せています。

プラチナNISA構想の背景

プラチナNISAの構想には、政府が掲げる「資産運用立国」の方針が根底にあります。

資産運用立国とは?

日本では多くの人が現金でお金を持っており、投資に回す割合が少ないのが現状。そうした家計のお金をもっと投資に活かし、日本全体の経済成長につなげようという国の方針のこと。

NISAの拡充などを通じて、投資を身近なものにしようとしている。

日本では、高齢者が現金資産を多く保有している傾向があり、その資産を投資に回してもらいたいという狙いがあります。金融庁としても、この「現金資産」を動かしたい意向があり、この制度に前向きな姿勢を見せているのです。

以下は、家計金融資産における高齢者の保有が増加していることを示す図です。2024年6月末時点の日本の家計金融資産(2,212兆円)のうち、6割にあたる約1,400兆円を60歳以上が占める状況をあらわしています。

日本総研│増加する高齢者の金融資産とその保全をめぐる問題(2024年9月27日)より抜粋

プラチナNISAで毎月分配型が議論の的に?

今回のプラチナNISA構想で「毎月分配型の投資信託」を対象商品に含める案が出ており、「高齢者に向けてまた毎月分配型投信を販売するのか」と、一部の専門家の間では物議を醸し、問題視している人が多いようです。

ここで「毎月分配型投資信託」に関する基本知識と、なぜ議論になっているかその背景を押さえておきましょう。

毎月分配型の投資信託とは?

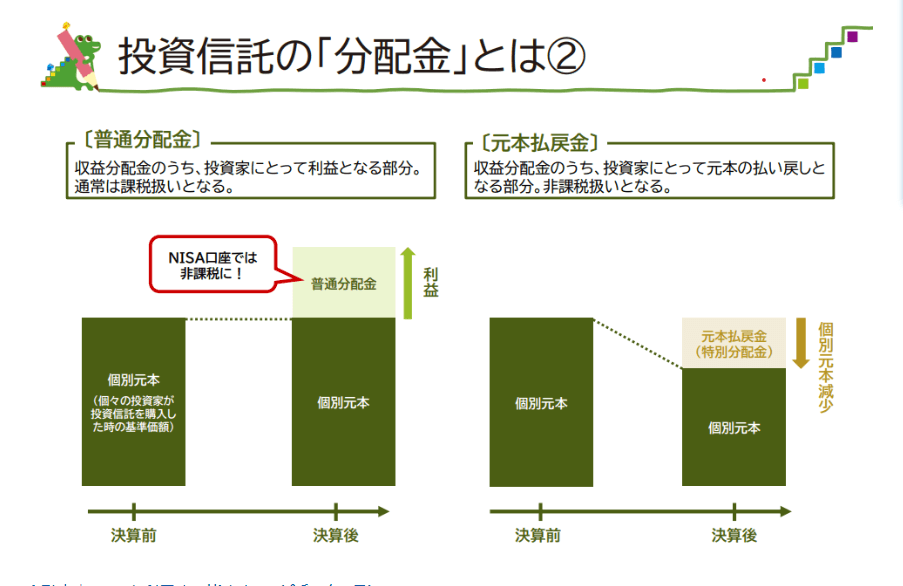

「毎月分配型」とは、投資信託の中で、毎月あらかじめ決められた日にお金(分配金)が支払われるタイプの商品です。そもそも投資信託の分配金には、2つの種類があります。

普通分配金と特別分配金の2種類があり、普通分配金は利益から出されること、特別分配金は元本を取り崩して出されることを理解しておきましょう。

| 普通分配金 | 利益から支払われる分配金 |

|---|---|

| 特別分配金(元本払戻金) | 自分が出したお金(元本)を取り崩して支払われる分配金。俗にタコ足配当、タコ足分配とも言う |

そもそも、ずっと利益が出続ける投資信託はありません。それでも、毎月分配型の投資信託は、分配方針として毎月決まった金額を分配すると公に約束しているため、利益が出ても、損失が出ても、毎月同じ金額を出し続けなければならない、無理のあるしくみと言われています。

毎月一定の分配金を出そうとすると、どうしても元本を削って配る場面(元本払戻金)が出てきます。これを俗に「タコ足配当」と呼びます。タコが自分の足を食べるような状態です。

毎月分配型がなぜ議論の的に?

この「毎月分配金型の投資信託」が、今またここに来て議論の的になっている理由は、過去に高齢者への「毎月分配型の投資信託」の販売に関する問題が指摘され、金融庁に「顧客の利益を最優先にした商品ではない」と厳しく批判されてきた商品だからです。

毎月分配型の投資信託は、毎月決まった額をもらえるのが「お小遣いみたいで良い」「年金の足しになる」と、かつて高齢層を中心に人気がありました。

筆者が銀行に勤務していた時も「グロソブ※」という愛称で親しまれ、高齢者を中心に爆発的な人気を得た毎月分配型の投資信託がありました。

しかし、いざ解約する際に元本(自分が投資した金額)が割れていた、複雑な分配金のしくみについてまったく説明されていなかった、という苦情が、各金融機関で相次ぎました。

この事態を受けて、金融庁が「本当に顧客の長期的な利益につながる金融商品なのか」と問題視するようになってから、銀行や証券会社が販売を自粛するようになった商品なのです。

それをまた「プラチナNISAで高齢者への販売対象にするのはいかがなものか」と物議を醸しているのです。

このような背景があるのにも関わらず「毎月分配金があれば年金の足しになる」「定期的な収入があると安心」という高齢者の声が今だにあるため、再び導入を検討しているというのです。

新NISAとの違いは?複利効果と運用スタイルのズレ

2024年から始まった「新NISA」は、日本国民の長期的な資産形成を目的とした制度です。

新NISAでは、つみたて投資枠と成長投資枠がありますが、つみたて投資枠で投資できる商品は「長期の積立・分散投資に適している」と金融庁が厳選した低コストで安全性の高い一定の投資信託に絞られています。

つまり、これらの「金融庁のお墨付き商品」の中に、毎月分配型のような毎月決算を行う商品は含まれていないのです。「分配金で利益をはき出してしまうため、複利効果が得られず運用効率が下がる」「長期投資には向かない」と、対象外にされているという背景があるのです。

分配金のしくみが複雑であることや、複利効果が薄まるといった毎月分配型の投資信託が問題視され、その反省点が「新NISA」で活かされていたにもかかわらず、また今ここに来て「プラチナNISA」で高齢者に毎月分配型をすすめる…この矛盾こそが最大の論点になっています。

新NISAの概要

| つみたて投資枠 | 成長投資枠 | |

|---|---|---|

| 非課税の対象 | 株式投資信託や上場株式の利益 | |

| 対象商品※ | 長期の積立・分散投資に適した投資信託 (つみたてNISA適格商品) | 上場株式、株式投資信託など |

| 対象商品の数※ | 319本(2025年3月6日時点) | 2,000本以上 |

| 年間投資枠 | 120万円 | 240万円 |

| 生涯投資枠 | 総額1,800万円(うち成長投資枠1,200万円) | |

| 非課税期間 | 無制限 | |

| 対象年齢 | 18歳以上の日本居住者 | |

| 購入方法 | 積立 | 一括・分割・積立 |

※対象商品や数は、金融機関によって異なります

今後どうするべき?元銀行員目線でアドバイス

最後に、金融機関に20年勤務した筆者の目線から「プラチナNISAの構想をどのような視点で注目すべきか」について解説します。プラチナNISAはまだ議論の段階で、具体的な制度内容はこれから固まっていきます。ただし、制度がどうであれ「投資信託の商品のしくみ」や「制度の背景」を理解しておくことは非常に重要です。

毎月分配型投資信託のしくみと背景を理解

前述の通り、プラチナNISAで議論の的となっている毎月分配型の投資信託のしくみと、なぜ議論の的となっているのかを理解することが大切です。

プラチナNISAといえども、値動きのリスクがある商品に投資をするという点では、若年層の投資と変わりありません。しかし、残された時間が違う分、リスクの度合いが異なるため、内容をしっかり理解した上で、慎重に検討していくことが重要です。

2025年問題を受けた政策やサービスが活況

2025年は、団塊の世代が全員75歳以上となります。「2025年問題」とは、このような超高齢化社会が進む中で、様々な社会問題が顕在化する状況を指します。

この状況を受け、高齢者向けの商品や金融サービスがますます活況を呈する中で、私たち一人ひとりが「正しい知識」を持つことがますます大切になっています。資産運用のみならず、相続税対策もますます身近なテーマになっています。家族で情報を共有し、情報に振り回されず正しい知識を身につけていきましょう。

プロへの相談も検討する

そして、少しでも「よくわからない」「不安がある」と感じたら、ファイナンシャルプランナー(FP)など専門家に無料相談してみることをおすすめします。相談することで、自分の考えが整理できたり、家族と話し合うきっかけになることも多いです。

最も避けたいのは「わからないから」と何も行動しないこと。制度やしくみをきちんと理解し、自分に合った方法を見つけていきましょう。