カードローンを複数申し込みしてもいい?審査に影響する?複数申し込みのメリット・デメリット

3件同時申し込みは是非避けたい。

カードローンは同時に複数申し込むと、審査へネガティブな影響を及ぼすリスクがあります。つまり、カードローン会社によっては、複数申し込みで審査落ちとなることもありえます。(審査では複数申し込みをどう受け止めるか?を参照)

審査内容は、各社公開されていないため、何社までOKということは断定できません。ただし、どうしても複数申し込みをしたいなら2社までの申し込みまでに。審査落ちのリスクを最小化したいなら1社にするのが安心です。特に、まとまった額なら金利を下げる目的のためにも1社ずつの申し込みが推奨されます。

「カードローンは1社だけ申し込むより、一度に何社も申し込んだ方が確率が上がるだろう。」

「いくつか審査に通ったら、一番条件の良いものを選べばいいや。」

こんな風に考えた人、あるいはいま考えている人もいるかも知れません。

あるいは「とにかく急いでお金が必要だから、同時に申し込んで早く借りられるところに頼みたい。」

という人もいることでしょう。

カードローンの複数申し込みはできます。

ただし審査に影響を与える可能性があるため、慎重な判断が必要です。そんな方々に、筆者である私は銀行員としてこうお伝えしたいです。

そこでこの記事ではカードローンの複数申し込みへの素朴な疑問や不安に銀行員が答えますので、ぜひ参考にしてください。

| この記事の執筆者:加藤隆二 そのため審査のポイントからメリット・デメリットまで、カードローンには精通していると自負しています。多数メディアでも執筆(参考) 続きを見る |

カードローンの複数申し込みはそもそも可能か?

カードローンの複数申し込みはそもそも可能なのでしょうか?ここから解説します。

複数申し込みは可能・しかし銀行員としてはおすすめできません

まず結論を言うと、カードローンの複数申し込みは可能です。複数申し込みを制限する法律や社会的なルールなどはありません。また、カードローンを提供する金融機関や消費者金融大手でも複数申し込みを大っぴらに断るようなところはありません。

しかし、ここで大事なのは「禁止されてはいないが、おすすめはできない。」ということです。

複数申し込みはカードローン会社にバレるのか?

金融機関や消費者金融など複数に申し込んだ場合、複数申し込みは「バレない」のでしょうか?

複数申し込みは確実にバレます。これが銀行員としての答えです。

なぜ複数申し込みがバレるのかというと、カードローンの審査過程では他社への申込状況を調べられるので、複数申し込みはそこで審査する側に知られてしまうのです。

私は銀行員の仕事として、カードローン審査をしていたことがあります。(*)その経験から申し上げると、審査の過程で複数申し込みがあればわかります。

それを踏まえて審査を通過させるか判断するのです。このように複数申し込みをした事実は審査段階で必ずバレます。なぜバレるのか?その詳細は次項「複数申し込みは審査に影響するのか?」の項で説明します。

(*)現在は金融機関・消費者金融などの大半でカードローン審査はシステム化されていて、コンピュータによる自動審査(「スコアリング審査」などと呼ばれます)になっています。しかしその基本的な審査内容は、人間が審査するものと同じです。)

複数申し込みは審査に影響するのか?

「カードローンの複数申し込みが可能だが、その事実は審査で確実にバレる」と説明しました。

ここまでの説明を踏まえ、審査への影響について掘り下げます。

「申し込みブラック」~複数申し込みは個人信用情報でバレる

「申し込みブラック」と呼ばれる言葉があります。これは、短期間でたくさんカードローンに申し込んだ結果、審査に悪影響を及ぼすことを俗にこのような言葉で表しています。

カードローンの審査では必ず「個人信用情報」をチェックします。個人信用情報とはクレジットカードやカードローンなどのローン・キャッシング・後払いなどに関する情報のことです。

系統ごとに信用情報機関という専門部署が記録を登録・保管していており、クレジットカード系の「CIC」・消費者金融カードローン系の「JICC」・銀行系の「KSC(全国銀行個人信用情報センター)」の3つがあります。

主な3つ信用情報機関

- CIC:CICとは|指定信用情報機関のCIC(URL:https://www.cic.co.jp/cic/index.html)

- JICC:JICCに信用情報を登録している会社(加盟会員)はどこですか? | 「その他」のよくある質問(URL:https://www.jicc.co.jp/faq/detail/a095i000000LtgTAAS)

- KSC:全国銀行個人信用情報センター | 全銀協の活動を知りたい方(URL:https://www.zenginkyo.or.jp/pcic/)

この個人信用情報の中に「申込情報」というものがあり、ここにはクレジットカードやカードローンの申し込みに関する情報が登録・保管されています。

具体的にはクレジットカード会社、金融機関や消費者金融が申込を受け付けたことを記録するものです。

つまりカードローンを「いつ、誰が、どこの会社に、いくらの利用額で?」などの記録が残っているわけですから、 同時あるいは連続して申し込みがあれば審査する側ではすぐわかるというわけです。

個人信用情報に登録される「申込情報」の内容

CICが保有する信用情報(URL:https://www.cic.co.jp/confidence/posession.html)より参照した内容です。

概要

クレジットやローンの新規申込みにおける支払能力を調査するため、加盟会員が照会した事実を表す情報

主な情報項目

ご本人を識別するための情報

氏名、生年月日、郵便番号、電話番号等

お申込み内容に関する情報

照会日、商品名、契約予定額、支払予定回数、照会会社名等

保有期間

照会日より6ヶ月間

審査では複数申し込みをどう受け止めるか?

複数申し込みが判明すれば、間違いなく審査にはマイナスの影響を与えます。

特に現在はAIなど機械的な審査が主流なので、複数申し込みはそうした機械的な数値を重視する審査においては間違いなく審査落ちの可能性が高くなります。

とはいえ複数申し込みは禁止されているわけではありません。個人信用情報に返済の滞納や自己破産のように、いわゆる「ブラックリストに載っている」などのように即審査落ちになるわけではありません。

しかしながら複数申し込みは審査で大きくマイナスに作用することは間違いなく、その最も大きな理由は「返済面について足を引っ張るから」なのです。

ポイント!

複数申し込みは「すべて限度まで借りる」前提で審査される

複数申し込みが審査に不利になる「返済面について足を引っ張る」とはどういう意味でしょうか?

それは審査において複数申し込みをしたカードローンは、 審査通過の有無にかかわらず「すべて限度いっぱいまで借りてしまう」と想定されてしまうということです。

カードローンは限度額の範囲内でいつでも借入ができます。そのため50万円の枠で審査通過すれば、契約後にすぐ50万円をフル利用することも可能です。

融資の審査では申込人の収入と借入利用額の関係から返済能力、返済比率を重視して判断します。車のローンや住宅ローンなら、借りた後は毎回返済していき残高が減るだけですが、一方で、 カードローンは借りたり返したり、がカンタンにできてしまいます。

こうした要因からカードローンの複数申し込みをしていたなら、審査では次のように借入額を計算されてしまいます。

例)こんな風に複数カードローンの申し込みをした場合

A銀行カードローンを50万円、

B信金カードローンを100万円、

消費者金融Cを200万円

を数日間の間でほぼ同時に申し込んだ場合

どのように審査されるのか? A銀行50万円 + B信金100万円 + 消費者金融C200万円 = 合計350万円をフル利用する |

このように複数申し込みをすると、本当はどれか一つだけを選んで借りようと考えていたとしても 審査上はすべてを合計した大きいの借入をする前提の審査を受けることになります。

✔️まとまった額なら1つのカードローンで限度額を大きく申し込んだ方がいい

そのため、ある程度まとまった額が必要ならば、複数申し込みは避け1つのカードローンで限度額を大きく申し込んだ方がいいという考えも成り立ちます。

なぜなら500万円必要だから100万円のカードローンを5社申し込めば複数申し込みですが、1,000万円まで申し込み可能な1社で500万円を申し込んだならそれは複数申し込みではありません。

そのため複数申し込みのハードルは無くなり、通常の審査を受けられることになります。

もちろん、 複数を1社にしたからと言って審査通過率が高くなるわけではありませんが、少なくともここまで説明してきたような複数申し込みのハードルは無くなると言えます。

またカードローンでは一社で 利用額が大きくなるほど借入金利が低くなるところも多いので、このメリットも期待できます。

🧐利用額があがると金利が下がる具体的な例

カードローンの利用額があがるのに対応して、どのように金利が下がるかいくつか例をみてみましょう。

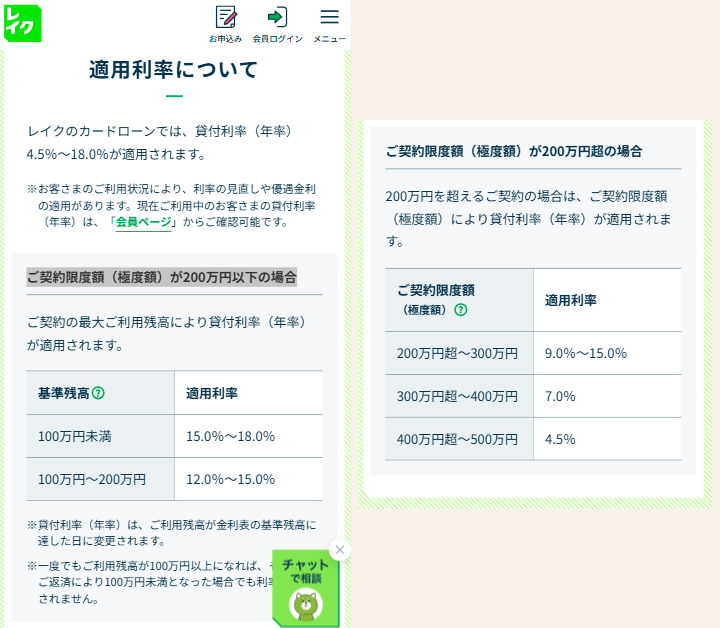

レイクの場合

大手消費者金融のレイクの例を見てみます。レイクのカードローンでは、貸付利率(年率)4.5%~18.0%のうち、いずれかが適用されますが、契約限度額(極度額)ごとに、適用金利が下がることが分かります。

例えば、100万円未満であれば、適用金利は15.0%~18.0%ですが、100万円以上200万円になれば、12.0%~15.0%です。

さらに、少し飛んで400万円以上借りたとします。これを超えれば4.5%まで適用金利が下がる事が分かります。(2025年3月31日現在)

\レイクなら365日間ずっと利息0円/

✔ はじめての方

✔ Webでの申し込み

✔ 契約額(極度額)が50万円以上の場合

✅バレずに借入できる!✅借入まで最短25分 ![]()

参考:【レイク公式】お借入れの利息(適用利率と計算方法) | カードローン・キャッシングのレイク (URL:https://lakealsa.com/cashing/interest)

住信SBIネット銀行のカードローンの場合

住信SBIネット銀行のカードローンも利用限度額により、借入の基準金利が変わります。10万円~100万円の借入であれば、年14.94%ですが、310万円~400万円なら年7.64%となっています。

新NISAの口座開設なら

\業界シェアNo.1のSBI証券/

3つの「業界最高水準」

✔ 新NISAの売買手数料が無料

✔ 新NISAの対象商品数はNo.1

✔ クレカ積み立ての最高ポイント還元率3%

参考:住信SBIネット銀行 | カードローン 金利とコース (URL:https://www.netbk.co.jp/contents/lineup/card-loan/kinri/)

審査でマイナス作用しやすい複数申し込みのパターン

カードローンの複数申し込みにもいろいろな形態があります。そのなかでも特に、審査でマイナス作用しやすい複数申し込みのパターンを銀行員として自分の審査経験から説明します。

複数申し込みの中で、これなら審査に通りやすい、通りにくいといった分類などはありませんが、審査する視点からはおすすめできないパターンを紹介します。

①複数申し込みの合計希望額が年収を超えている

この場合は全部借りた前提で審査する以前に、申し込む人がかなりお金に困っているのではないかとネガティブにとらえられてしまいますのでおすすめできません。

②「同時に」複数申し込みをしている

金融機関や消費者金融などで時間の尺度はまちまちですが、一定の期間中に申し込んだものは同時申し込みとされて、1日ですべてを申し込んだと同じだと判断されます。

これはお金を貸す側のタイムスケジュール、時間軸といったものなのですが、したがって「3日くらいしたら複数申し込みとは言われないだろう」と考えるのは危険です。

このようなパターンは、審査を担当した銀行員の経験から審査落ちになる可能性は高いと言えるでしょう。ただし審査に通りにくいとか通りやすいといったことも(実はあるのですが)もちろん部外秘です。たとえば同時申し込みにおける一定の期間とは何日なのか?何週間なのか?などはそれぞれの会社で審査に関わる極秘事項ですし、問い合わせても教えてもらえません。

例えばカードローンを審査していた当時、私の勤務する銀行では、審査の基準で「2週間以内の申し込みは複数申し込みとみなす」となっていました。 これも部外秘で申し込む人にはわからないことです。(現在の審査基準とは異なります。)

カードローン複数申し込みのメリット・デメリット

ここまでは複数申し込みが審査に及ぼす影響などを解説してきましたが、今度はカードローンを申し込む立場から複数申し込みのメリット・デメリットを考えて見ましょう。

複数申し込みのメリット

自分にとっての一番を選択できる

複数が審査通過すれば、利用可能額や金利、返済額など自分にとって一番条件の良いカードローンを選ぶことができます。

複数持ちで選びながら使うことも可能

また1社に絞り切れないなら2社でも3社でも契約をして、自分で考えながら使うことも可能です。

複数申し込みのデメリット

多重債務に陥るリスクが高まってしまう

複数申し込みで審査通過し、複数利用も可能なメリットはそのまま多重債務につながる道が通じてしまうことも意味しています。なぜなら自分の目の前には複数枚のカードローンがあり、いつでも限度額までいくらでも、そして簡単に借りることもできてしまうからです。そして多重債務に陥るリスクが高まることは、あえて詳しい必要は不要でしょう。

別の審査で大きくマイナス

住宅ローンやマイカーローンの審査でも個人信用情報をチェックされます。説明した通り、個人信用情報の申込情報→利用は満額借入したという前提で審査されるのはカードローンも住宅ローンも基本的に同じです。そのためそれらの審査で大きなマイナス作用となってしまいます。

複数申し込みでも審査通過に近づけるポイント

繰り返しになりますが、審査経験のある銀行員は「複数申し込みは基本的に避けるべき」と考えています。しかし複数の選択肢を試したいとか、結果を待って次に申し込んでいるような時間がないなど、複数申し込みを必要とする人もいるでしょう。

そこで、複数申し込みをしたい(するしかない)場合に、少しでも審査通過に近づけるポイントはないか?という点について解説します。

ポイント①申し込みの「時間」に注意する

ここも繰り返しになりますが、結局複数申し込みになるかならないかは「時間」が重要なファクターになっていることがお分かりになったと思います。

たとえば複数申し込み(ある銀行では2週間以内)とならないように、一つに結果が出る前に他のカードローンを申し込んで審査が同時進行する状況は避けたほうが無難でしょう。たとえばA銀行の審査結果が出たら、すぐB信金に申し込むといった具合に終わったら次という流れなら複数申し込みとみなさないと私のよく知る銀行の審査基準となっています。

ポイント②申し込みの「総量」に注意する

カードローンも含め、ローンや借金の審査で重要視されるのは「返済能力」です。借りたお金を返せるかどうか?が借金の審査で大事なことは皆さんもわかると思います。

そのため複数申し込みになる場合でも「総量」つまり自分の年収から見た借入の総額(これを「総量」と表現します)を考えて申し込みをする必要があります。

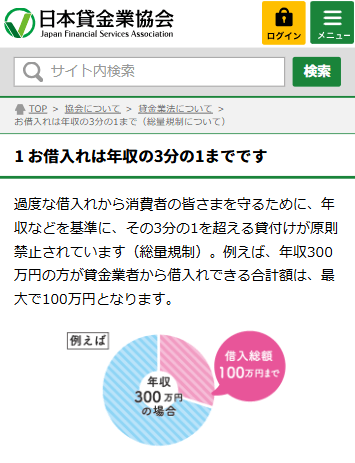

たとえば消費者金融のカードローンでは「総量規制」と言って、年収の3分の1を超える借入はできないという規制ルールがあります。【参考④】そのためカードローンの複数申し込みでも、あるいは初めて消費者金融からお金を借りるときでも総量規制を超えてしまう申し込みは、ほぼ受け付けられた時点で審査落ちとなってしまう可能性が高いので注意が必要です。

まとめ

今回はカードローンの複数申し込みについて解説してきました。カードローンの申し込みは誰でも自由に好きなところを選び、誰でも自由に申し込むことができます。そのため自分の年収や借入状況を整理し、無理のない計画的な理由が必要になるのです。

しかし審査に通過できなければ借り入れ利用ができないばかりでなく、複数申し込みでは審査に影響を及ぼします。

また、場合によっては将来のローン利用にまでマイナス作用してしまうかも知れません。(複数申し込みのデメリット)そのため自分の年収や借入状況を整理し、無理のない計画的な理由が必要になるのです。

この記事が皆さんの参考になれば幸いです。