【ドル建て保険】やめたほうがいいと言われるのはなぜ?商品の特徴からみるメリット・デメリット解説

更新日

円安の進行で、ドル建て保険について迷う人が増えています。

「保険料が上がって続けるべきか」

「運用益が出てる今、解約すべきか」

特に、メットライフ生命のドル建て保険は契約者が多く、口コミが気になる方も多いでしょう。

一方で「ドル建て保険はやめたほうがいい」という声が絶えないのはなぜでしょうか。

本記事では、メットライフ生命のドル建て保険に関する口コミをもとにその理由を解説し、メリット・デメリットや金融のプロ190名の調査結果もあわせて解説します。

\メットライフのドル建て保険、どうする?/

ほけんの窓口|無料相談予約へ

\メットライフのドル建て保険も相談できる/

ほけんの窓口|無料相談予約へ

【ドル建て保険】やめたほうがいいと言われるのはなぜ?

「ドル建て保険はやめたほうがいい」「変動が激しいから損をする」というネガティブな評判・口コミが多いのはなぜでしょうか。これは、

- 契約者の苦情が多いこと

- 金融庁が銀行や保険会社の販売体制を問題視していること

が原因と言えます。

契約者の苦情が多い

以下の表は、近年の外貨建て保険の苦情件数の推移を表したものです。今は減少傾向にあるものの、依然として苦情が絶えない状況です。

■外貨建て保険・年金の新契約に関する苦情件数

出典元:一般社団法人生命保険協会 | 外貨建て保険・年金に係る苦情受付件数について

| 苦情の内容 | ・価格変動があるとは知らなかった。元本保証があると思っていた ・費用の負担があることを理解していなかった ・そもそも生命保険であることを知らなかった。定期預金だと思っていた |

|---|

引用元:独立行政法人国民生活センター | 外貨建て生命保険の相談が増加しています!

金融庁が販売体制を問題視している

2024年4月に金融庁が発表した調査結果は、銀行や保険会社が販売する外貨建て保険について、

長期保有を前提としているはずなのに、契約からわずか4年間で約6割が解約。

多くの保険契約者から「元本が減るとは聞いていなかった」との苦情が寄せられているため、287名の顧客データを分析。その結果、全体の約2割は、顧客の投資知識や経験不足、投資方針とも合っていないケースが見つかった。苦情を申し出た87名に限ると、その割合は約3割。

と、顧客の意向とは異なる契約が行われていることが問題視されているのです。

引用:金融庁(2024年4月3日) | リスク性金融商品の販売会社等による顧客本位の業務運営に関するモニタリング結果(2023事務年度中間報告)

ドル建て保険自体が悪いわけではない

このような実態を知ると、ドル建て保険そのものがネガティブに捉えられがちですが、必ずしもそうではありません。

「ドル建て保険はやめたほうがいい」という評判口コミが多いのは、商品設計の複雑性から「為替リスクがある(元本保証ではない)」「諸費用がかかる」といった特徴について、金融機関の説明が足りず、顧客が理解できないで誤解したまま契約しているケースが多いからなのです。つまり逆に言えば、ドル建て保険の商品の仕組みや特徴を理解し、リスクを許容した上で保有するのであれば問題はないのです。

ドル建て保険はやめたほうがいい?苦情が多いのはなぜ?

・販売する側の商品説明不足

・契約する側の商品理解不足

\ ドル建て保険解約するべき? /

ほけんの窓口|無料相談予約へ

【ドル建て保険】メットライフ生命の口コミ評判は?

人気商品として名前の挙がるメットライフ生命のドル建て終身保険ですが、実際に保有している人の評判口コミが気になりますよね。

ここ数年の円安ドル高進行を受け「保険料が大幅にアップして厳しい」「円安の割に解約返礼金がプラスにならない」いう声がある一方で、保険料が契約時期が早い人は円安の恩恵を受けて利益が出ているという声もあります。ドル建て保険には、保有時や解約時にわかりづらい諸費用がかかるため、保険と投資を切り分けた方が良いという声も増えています。

\メットライフのドル建て保険、どうする?/

ほけんの窓口|無料相談予約へ

【評判口コミ①】円安で保険料が高くなった

\メットライフのドル建て月払い、続ける?/

ほけんの窓口|無料相談予約へ

【評判口コミ②】円安なのに解約返戻金は元本割れ

\ドル建て保険のしくみがわからない/

ほけんの窓口|無料相談予約へ

【評判口コミ③】元本割れしていたが解約

\ドル建て保険、解約してNISAの方が良い?/

ほけんの窓口|無料相談予約へ

【評判口コミ④】円安の恩恵を受けた

\ドル建て保険、今解約すべき?/

ほけんの窓口|無料相談予約へ

【評判口コミ⑤】保険と投資は分けるべき

\ドル建て保険、解約してNISAの方が良い?/

ほけんの窓口|無料相談予約へ

【ドル建て保険】メットライフ生命「サニーガーデンEX」と「ドルスマートS」を比較

ドル建て保険といっても、外貨建て終身保険・外貨建て養老保険・外貨建て個人年金保険など様々な種類があります。

今回は、人気商品として保有者も多いメットライフ生命のドル建て終身保険「ドルスマートS」と「サニーガーデンEX」を比較します。

同じドル建て終身保険でも、ドルスマートSは、死亡保障に加えて三大疾病や介護といった高度障害にも備えられる保障重視、サニーガーデンEXは自分で使いながら増やしていく貯蓄や運用重視の傾向が強いことがわかります。

サニーガーデンEXとドルスマートSの比較

| 商品名 | ドルスマートS | サニーガーデンEX |

|---|---|---|

| 種類 | 積立利率変動型 終身保険 | 積立利率変動型 一時払終身保険 |

| 通貨 | USドル | USドル・豪ドル |

| 契約可能年齢 | 満6歳~満80歳 | ●契約者:0歳~満100歳 ●被保険者:0歳~満80歳 |

| 目的 | ●家族のためにのこす ●自分の高度障害に備える ●自分で将来使う | ●自分で毎年使う ●資産を増やす ●家族のためにのこす |

| 保障内容 | ●死亡 ●高度障害(三大疾病や介護) | ●死亡 ●災害死亡 |

| 主な特約 | ●三大疾病・介護保険料払込免除 ●三大疾病・介護保障プラン | ●積立金定期支払特約 ●円建て終身保険移行特約 |

| 特徴 | ●積立利率年3%最低保証 ●低解約返戻金特則を付けられる | ●定期支払コース ●目標設定付定期支払コース ●積立金増加コース |

| 保険期間 | 終身 | 終身 |

| 保険料 | 毎月払い。 円での払い込みは為替レートにより変動。 ●換算基準日:13日 ●保険料振替日:27日 | 一括払い。 最低金額は、 ●ドル:2万ドル ●円 :200万円 |

| 積立利率 | ●変動(毎月1日) ●最低保証:年3% | ●変動(毎月1日・16日) ●最低保証:年0.01% |

| 諸費用 | ●契約にかかる諸費用 ●為替手数料 ●年金を管理するための費用 ●解約控除 | ●保険関係費用 ●為替手数料 ●年金を管理するための費用 ●解約控除 |

| 価格変動リスク | ●為替変動リスク ●低解約返戻金特則を付加すると、保険料払込期間中の解約返戻金の金額が抑制される | ●為替変動リスク ●市場価格調整 |

\メットライフのドル建て保険も相談できる/

ほけんの窓口|無料相談予約へ

【ドル建て保険】商品の仕組み

それでは、外貨建て保険の中でも一般的な「ドル建て保険」について解説します。

ドル建て保険とは「保険料の支払い」「運用」「保険金や解約返戻金の受け取り」を、米ドルで行う保険のことです。

| 保険料の支払い |

| 保険契約者は、保険料を日本円で支払います。その支払った保険料は米ドルに換算されます。契約時の為替レートに応じて支払う円の金額が変わります。 |

| 運用 |

| 保険会社は、預かった保険料を米ドル建てのさまざまな資産で運用します。ドル建て資産の運用なので、米国の金利やドルの動きが保険のパフォーマンスに影響します。 |

| 保険金や解約返戻金 |

| 契約者が死亡した場合や解約する際に、保険金や解約返戻金は米ドルで計算されます。支払い時に円に換金する際、為替レートに応じて受け取る円の額が変わります。 |

\ ドル建て保険のしくみを知りたい /

ほけんの窓口|無料相談予約へ

【ドル建て保険】商品の特徴ごとにメリット・デメリット解説

ドル建て保険の特徴を3つ解説します。各特徴にメリット・デメリットがありますので、併せて確認しましょう。

ドル建て運用による利回りと為替リスク

ドル建て終身保険は、契約時(保険料の支払い)・解約時(解約返戻金)・保険金受取時などに、為替相場変動の影響を受けて価格が動く商品です。

日本円で保険料を支払うのではなく、日本円を一度ドルにして、保険料の支払いをします。そして、受け取る保険金についてもドルで返ってきますので、ドルを日本円に変換する必要があります。

ドル建て運用のメリット・デメリット

高い利回り

保険会社は将来の保険金の支払いに備えて、契約者から預かった保険料を積み立てて運用しています。ドル建て保険は円建ての保険商品に比べて金利が高い米国債などのドル資産で運用できるため、高い利回りを期待できます。

通貨分散・資産分散

円資産だけではなくドル資産を持つことによって、保有する通貨や資産をひとつに偏らせないでバランスを安定させることができます。通貨を複数持つことは、ひとつの通貨の価値が下がった時のインパクトを和らげる助けになるのです。

為替リスクがある

為替変動リスク・価格変動リスクを伴うドル建て保険は、為替レートの変動が影響し、元本が割れる可能性があります。この先日本が円高になった場合には、元本保障がないので解約返戻金が少なくなることも考えられます。

\ドル建て保険、円安でも元本割れするのはなぜ?/

ほけんの窓口|無料相談予約へ

諸費用がかかる

ドル建て保険は、複数の費用がかかります。通貨間の両替に加えて運用コストも発生する商品であるため、円建て終身保険よりも差し引かれる費用の種類が多いことを理解しておく必要があります。

| 保険関係費 | 保険契約の締結・維持・管理などにかかる費用 |

|---|---|

| 解約控除 | 契約日から一定期間内に保険を解約した場合にかかる費用 |

| 通貨の 交換手数料 | 異なる通貨を交換する際にかかる手数料 ・契約時:保険料を支払う時(円→ドル) ・解約時:解約返戻金を円で受け取りたい時(ドル→円) ・満期時:保険金を円で受け取りたい時(ドル→円) |

※費用の名称や算出方法等は、保険会社・保険商品によって異なります

※参考:マニュライフ生命|外貨建て保険で負担する費用の例

諸費用に関するメリット・デメリット

プロに運用を任せられる

高い手数料を支払うメリットは、専門家の知識と経験を活用できる点です。長期保有が前提になりますが、手数料を支払うことで、個人では難しい高度な資産運用や市場分析を専門家に任せることができます。自ら運用する場合と比べて、短期の市場変動に一喜一憂せず、堅実な資産形成が期待できるというメリットがあります。

商品のしくみが複雑

ドル建て保険は、保険の機能に加えて、外貨で運用しているためその分コストの種類が多く、商品のしくみが複雑で全体のコストがわかりにくいです。またコストが多いと、長期的に見た場合に投資効率が下がることもあります。

\ドル建て保険のコストを確認したい/

ほけんの窓口|無料相談予約へ

長期運用を前提とした商品設計

ドル建て保険は一般的に、短期間で利益を出すものではなく、10年以上の長期保有により資産形成を目指す設計がされています。

長期運用のメリット・デメリット

長期的に高金利の恩恵を受けやすい

長期間保有して運用することで、米国金利が高い時期の利息が積み重なって高いリターンを期待できたり、複利効果も期待できます。

将来に向けた資産形成

保障機能だけではなく、老後資金や教育資金など、長期的な目標に向けて計画的に資産形成を行うのに適しています。

流動性が低い

短期で途中解約をすると、為替変動要因だけではなく諸費用によって解約返戻金が大きく減少して元本割れするリスクが高いので、急に資金が必要になった時には不向きです。

\ドル建て保険、円安で元本割れのカラクリは?/

ほけんの窓口|無料相談予約へ

【ドル建て保険】やめたほうがいい人・おすすめできる人

以上をふまえて、最後にドル建て保険はやめたほうがいい人・おすすめできる人について整理をします。

やめたほうがいい人

\ドル建て保険、やめたほうがいい?/

ほけんの窓口|無料相談予約へ

やめたほうがいい人

商品の仕組みを理解できない人

ドル建て保険は価格変動リスクや運用中・換金時のコストなど、円建て保険に比べてリスクが多く商品設計が複雑です。これらを理解せずに契約すると、市況が良かったり換金の必要がない間は支障はないですが、市況が変化して保有額の価値が下がったり途中換金して元本が減っている場合には不満につながります。

価格変動を受け入れられない人

ドル建て保険は、金融商品の中でもリスクが高い商品として分類されます。リスクというのは、値動きの幅が大きいということですので、メリットを享受できる可能性と共に元本割れの可能性も受け入れることです。価格変動リスクを一切受け入れられない方は、ドル建て保険はやめたほうがいいでしょう。

長期保有が可能な余裕資金がない人

ドル建て保険は、為替や市場動向で保有額が変動します。投資の大原則に習い、万一の時に慌てて解約する必要のない「長期で置いておける余裕資金」での加入を検討しましょう。長期で保有すれば解約控除などのコストは減っていくというメリットもあります。

おすすめできる人

資産運用として保険を活用したい人

ドル建て保険の為替・価格変動リスクや諸費用についても理解しつつ、高い金利や解約返戻金の上昇を期待して保険を活用したい方に適しています。特に、資産運用の一環として考える方に向いています。

余裕資金を長期的に運用したい人

万が一の際に慌てて解約する必要がない余裕資金を持っていて、高リスク商品に一艇期間預けておける資金がある方におすすめです。

保有資産・保有通貨を分散したい人

円建て資産への偏りや、預金や投資信託などの他の金融商品以外にも保有資産を分けて、リスク分散したい方におすすめできます。

【ドル建て保険】円安だから解約、は危険!?

円安が進むと、ドル建て保険を解約して利益確定した方が良いと考える方も多いでしょう。しかし焦りは禁物です。

ドル建て保険の解約返戻金の金額は、様々な費用を引いたり、調整がされた上で決まるからです。円高・円安といった為替の変動だけではなく「解約控除」「市場価格調整」といった、複雑な費用も計算されるので「契約した時より円安なのに元本が割れている」という可能性も十分にあるのです。

ドル建て保険の商品によって、これらのコストの有無や算出方法は異なります。また契約のタイミングによっても異なります。

解約返戻金の金額を確認したい場合は必ず、保険会社にシミュレーションを出してもらったり、保険相談窓口でプロに相談するなど、ひとりで判断しないように気をつけましょう。

\ドル建て保険の解約返戻金を知りたい/

ほけんの窓口|無料相談予約へ

解約控除

解約控除とは

契約日から10年未満の「解約時」「減額時」「円建て終身移行時」に負担する費用。「積立金×経過年数に応じた解約控除率」に相当する金額が、積立金から差し引かれる。 一般的に「契約日から10年経過後は解約控除はなし」の商品が多い。

経過年数ごとの解約控除率

例)メットライフ生命「サニーガーデンEX」の場合

| 契約年数 | 解約控除率 |

|---|---|

| 1年未満 | 10% |

| 1年以上2年未満 | 9% |

| 2年以上3年未満 | 8% |

| 3年以上4年未満 | 7% |

| 4年以上5年未満 | 6% |

| 5年以上6年未満 | 5% |

| 6年以上7年未満 | 4% |

| 7年以上8年未満 | 3% |

| 8年以上9年未満 | 2% |

| 9年以上10年未満 | 1% |

| 10年以上 | 0% |

市場価格調整

市場価格調整とは

ドル建て保険を途中で解約・減額する時に、今の債券の値段を反映して解約返戻金が変わる仕組みのこと。保険会社は、契約者から預かった保険料を債券などで運用していて、この債券の価値は「市場金利」の影響を受けて変わる。一般的に、

●市場金利が高くなると、保有している債券の価値は下がるので、解約返戻金は少なくなる。

●市場金利が低くなると、保有している債券の価値は上がるので、解約返戻金は増える。

このように、ドル建て保険を解約・減額するタイミングの市場金利によっても、解約返戻金の金額が変わるのです。

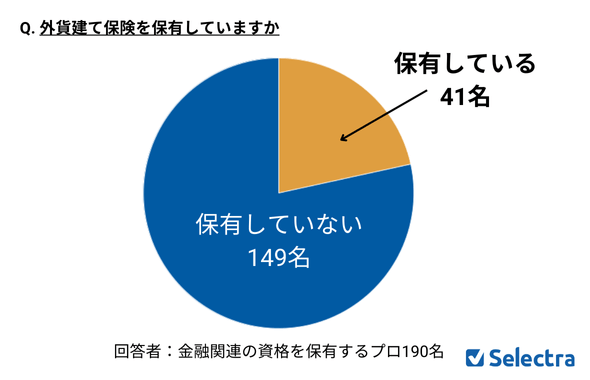

【金融プロ190人に調査】外貨建て保険に加入している?していない?その理由は?

スマートマネーライフ編集部は、金融関連の難関資格を持つ190名(以下、金融のプロ)に対して、外貨建て保険に関するアンケートを実施しました。金融のプロはが外貨建て保険にどのような見解を持っているのか気になりますよね。

わかったこと

- 保有している、保有していないに関わらず、商品性を理解した上で判断をしている

- 保有している回答者の70%近くは運用目的と割り切っている

- 保有していない回答者は、諸費用の高さや商品設計の複雑さを理由に挙げている

外貨建て保険を保有しているのは約2割

まず、金融のプロ190名のうち、外貨建て保険を保有している回答者は41名(21.5%)でした。

\ドル建て保険を持つプロが少ない理由は?/

ほけんの窓口|無料相談予約へ

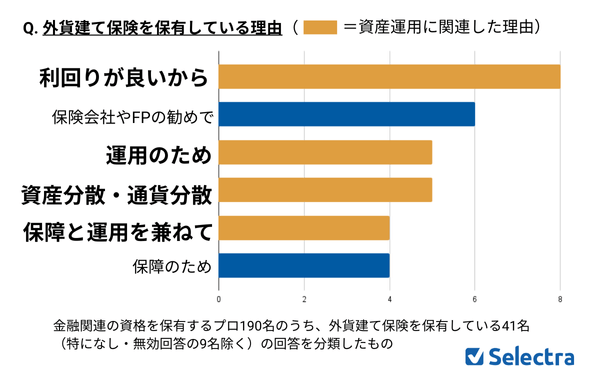

外貨建て保険を保有する理由

外貨建て保険を保有している41名に聞いた「外貨建て保険を保有している理由」は以下の通りです。

上のグラフは、外貨建て保険を保有していると回答した41名のうち「特になし・無効回答」を除いた32名の回答を同類の回答別に分類したものです。

黄色の横線が表しているのは、外貨建て保険を保有する理由が「資産運用」に関連しているものです。32名のうち22名、つまり約7割の回答者が、保障・備えという保険本来の目的よりも、米国の高金利のメリットを享受できることや、資産・通貨分散の必要性といった資産運用のひとつとして外貨建て保険を保有していることがわかります。

資産の分散運用とUS$建債券による長期安定運用

(55歳男性、専業主婦/子どもなし、1,500万〜1,800万未満、宅地建物取引士)

金利が高い・リスク分散のため

(33歳女性、共働き/子どもあり、500万〜600万未満、中小企業診断士/FP技能士2級)

死亡補助にもそなえられかつ運用も行えるから

(35歳男性、共働き/子どもあり、700万〜800万未満、証券外務員一種)

外貨建て保険の特徴でもある「商品設計の複雑さ(為替変動リスク、諸費用がかかることなど)」を理解した上で、運用と割り切って長期保有することを前提で保有している人が多いと推測します。

\ドル建て保険、続けるべき?/

ほけんの窓口|無料相談予約へ

外貨建て保険を保有しない理由

一方で、外貨建て保険を保有していない149名の回答者に対しても、保有していない理由をヒアリングしました。

以下は「外貨建て保険の特徴をよく理解した上で保有していない」と考えられる理由を抜粋したものです。

手数料が高すぎる

(63歳男性、専業主婦/子どもあり、900万〜1000万未満、証券アナリスト)

運用として効率が悪いから

(51歳男性、共働き/子どもあり、1200万〜1500万未満、証券アナリスト/証券外務員一種)

運用型の保険商品に必要性を感じない

(65歳男性、専業主婦/子どもなし、500万〜600万未満、証券アナリスト/証券外務員一種)

前述の通り、外貨建て保険を保有することで負担する諸費用は多岐にわたります。保険料をドルに換えるだけではなく、その後の投信信託などの運用でも手数料がかります。

例えば、為替の両替手数料、運用にかかる管理手数料、保険会社が利益を得るために設定している各種手数料や費用などがあります。このようなコスト負担は、運用自体の効率を下げてしまう要因になります。

運用したいのであれば、投資は投資、保険は保険と分けて考えることで、それぞれの目的に最も合った商品を選ぶことが可能になり、無駄なコストを避けることができます。

\ドル建て保険、やめたほうがいい?/

ほけんの窓口|無料相談予約へ

アンケートの概要

| アンケート概要 | |

|---|---|

| 対象 | 金融関連の資格を保有している男女190名 |

| 期間 | ■スクリーニング調査:2024年8月15日 ■本調査:2024年8月21日~22日 |

| 人数 | ■スクリーニング調査:5,000名(男性:3,018、女性:1,982) ■本調査:200名(男性:152、女性:48)、うち有効回答190名 |

| 方法 | インターネット調査 |

| 機関 | アイブリッジ株式会社 |

アンケートの設問内容はこちら

| 設問内容 | ■スクリーニング調査(男女5,000名) Q1: 下記の金融資格を保有していますか Q2: 現在、保険会社に勤めていますか Q3: 民間保険に加入していますか Q4: ご家族の構成についてお聞かせください ■本調査(男女190名) Q1: 金融商品に加入する事によって備えているリスクについて、以下の選択肢から選んでください(複数選択可) Q2: ご遺族の生活資金・住宅資金・教育資金の準備として加入している民間保険、およびその他の金融商品を、以下の選択肢から選んでください Q3: お子さまの教育資金・結婚資金の準備として加入している民間保険、およびその他の金融商品を、以下の選択肢から選んでください Q4: 病気・ケガの治療費・働けなくなった場合の生活資金の準備として加入している民間保険や付帯している特約、およびその他の金融商品を、以下の選択肢から選んでください Q5:介護費用の準備として加入している民間保険、およびその他の金融商品を、以下の選択肢から選んでください Q6・老後資金の準備として加入している民間保険、およびその他の金融商品を、以下の選択肢から選んでください Q7:外貨建て保険・変額保険を保有している方は、保有目的をお聞かせください Q8:外貨建て保険・変額保険を保有している方は、保有している理由をお聞かせください。 Q9:外貨建て保険・変額保険を保有していない方は、保有していない理由、および客観的なご意見をお聞かせください Q10:医療保険に加入している方は、給付金の受取方法について、以下(1)~(3)の該当する箇所すべてにチェックを入れてください Q11:医療保険に加入していて給付金の受取方法が日額タイプを選択した方は、日額はいくらですか Q12:医療保険に加入していて給付金の受取方法が一時金タイプを選択した方は、一時金はいくらですか Q13:がん保険に加入、またはがん特約を付帯している方は、診断給付金と治療給付金のどちらの保障を重視して契約していますか。または他に重視している保障がありますか Q14:がん保険、および三大疾病保険に加入している方は、保険で加入した理由をお聞かせください(他の民間保険の特約として付帯するのではなく、専門保険として加入したのはなぜですか) Q15:がん特約および三大疾病特約を付帯している方は、がん保障や三大疾病保障を他の民間保険の特約として付帯した理由を教えてください Q16:医療保険などに加入している方は、病気・ケガをした場合の治療費・働けなくなった場合の生活資金を、民間保険で備えている理由をお聞かせください Q17:医療保険などに加入していない方は、病気・ケガをした場合の治療費・働けなくなった場合の生活資金を、民間保険で備えていない理由を、以下の選択肢から選んでください Q18:就業不能保険に加入している方は、加入理由をお聞かせください Q19:「最低限加入しておいた方が良いと思う民間保険」について、以下の選択肢から選んでください。※ご自身と同じ家族構成の方にアドバイスすることを想定してください Q20:前設問でご回答いただいた「最低限加入しておいた方が良いと思う民間保険」について、その理由をお聞かせください |

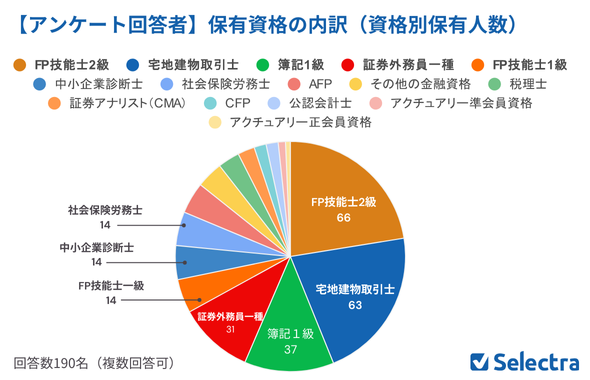

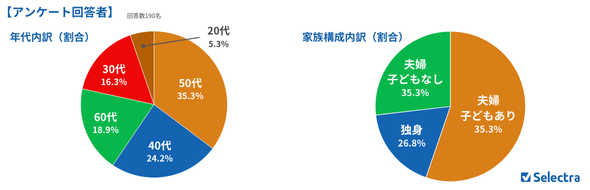

回答者の保有資格・年代・家族構成はこちら

保有資格の内訳

年代と家族構成の内訳

※家族構成は以下の通り分類

夫婦子どもあり:「共働き子どもあり」もしくは「専業主婦(主夫)子どもあり」を選択した回答者

夫婦子どもなし:「共働き子どもなし」もしくは「専業主婦(主夫)子どもあり」を選択した回答者

【ドル建て保険】注意するべきこと

ドル建て保険の加入や解約を検討する際に気をつけておきたいことについて解説します。

\ドル建て保険、円安で解約すべき?/

ほけんの窓口|無料相談予約へ

元本保証ではないことを理解する

ドル建て終身保険は、保険金や解約返戻金が、ドル建てベースでは元本保証されています。しかし、円換算した場合の受け取り金額は確定していません。日々の為替相場の変動によって金額が変わります。万が一「円高ドル安」になった場合は、元本割れする可能性があることを十分理解しなければなりません。

\ドル建て保険は円安でも元本割れする/

ほけんの窓口|無料相談予約へ

諸費用がかかることを理解する

ドル建て終身保険は、円建て終身保険にはない通貨の交換手数料など諸費用が発生します。そもそも、負担する諸費用にどのような種類のものがあるのか、また円建て終身保険よりも差し引かれる費用の種類が多いことを理解しておく必要があります。

円換算時のタイミングに気を付ける

昨今の円安進行の局面では、ドル建て保険を途中解約して利益確定をしたくなる人も多いでしょう。しかしながら、満期前の解約を希望する場合、為替相場の変動だけではなく、解約控除や市場価格調整といったコストのせいで、最終的に受け取る解約返戻金が支払い総額を下回る可能性があるので注意が必要です。

「ドル建て保険は長期保有前提で」というのはこのためです。

●満期保険金を受け取るとき

保険の満期を迎えた時、契約時より円高であれば保険金は支払い総額を下回る可能性があります。その場合は、保険金を据え置くことが可能か問い合わせたり、保険金をドルのまま受け取ってご自身のドル預金口座に保有しておき、円安になるタイミングを待つという方法も可能です。

●解約返戻金を受け取るとき

保険会社で解約シミュレーションを取ってもらい、その時点で円で受け取れる金額を確認しましょう。ドル建て終身保険の解約は、諸費用がかかって解約返戻金額が大幅に減る可能性があるからです。ドルで受け取る事も可能ですが、円での受け取りを希望する場合は、通貨の交換手数料もかかります。契約時より円安になっているからと単純計算をして解約を決めないようにしましょう。

\ドル建て保険、解約のタイミングは?/

ほけんの窓口|無料相談予約へ

「積立利率」は「定期預金の金利」とは違う

ドル建て保険を検討するときは、各保険会社の「積立利率」をチェックすると思います。積立利率が高いほど、満期時や解約時に受け取れる金額が多くなる可能性が高くなります。しかし、気を付けたいのは、定期預金の「金利」とは考え方が違うことです。

| 積立利率 | 保険会社が「必要な経費(人件費やオフィス管理費など)」や「万一に備えて準備するお金」をのぞいた一部のお金を運用する利率。 |

|---|---|

| 金利 | 銀行などの金融機関に預けたお金の全部を運用する利率。 |

つまり、積立利率は私達が預けた保険料すべてに対して適用される利率ではないので、本来このくらいお金が増えると思っていたのに全然増えていない、ということになりかねないのです。

\ドル建て保険の利回りって?/

ほけんの窓口|無料相談予約へ

まとめ

ドル建て保険そのものに良い悪いがあるわけではありません。人それぞれ異なる属性・収入や金融資産・金融知識・目的や求める成果に矛盾がなく、商品の仕組みが理解できてリスクを許容できれば、ドル建て保険も検討余地があります。

そのために、自分の目的を明確にして、商品のしくみをきちんと理解した上で加入を検討しましょう。

\ドル建て保険はひとりで判断しない/

ほけんの窓口|無料相談予約へ