![]()

学費を払えない、制服が買えない春│低所得世帯の4割がローンで学費を工面。公的支援はなぜ届かない

作成日

「学費が払えないかもしれない」「学費を借りるしかないのだろうか」

物価高騰が続くなか新学期が直前に迫り、こうした不安を抱える家庭は少なくありません。

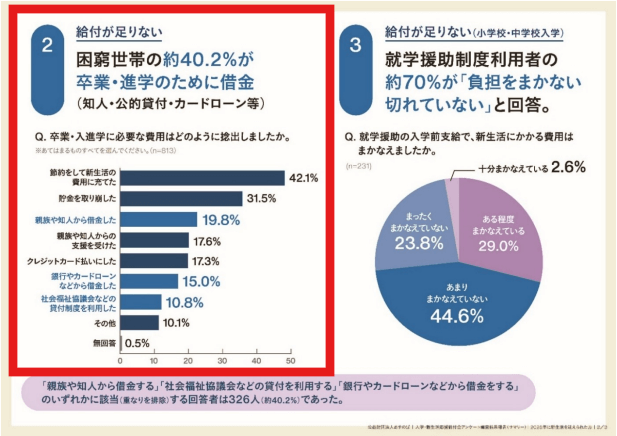

子どもの貧困対策に取り組む公益財団法人「あすのば」が27日に公表した調査では、子どもの中高の卒業・進学にあたり、住民税非課税世帯や生活保護世帯のうち、約4割が入学金や制服代などの「新生活に関わる費用」を賄うために借金をしていることが明らかになりました。

高校授業料無償化など教育に関する公的支援の拡充が進む一方で、なぜこのような状況が起きているのでしょうか。

※毎日新聞│ 制服に入学金…困窮世帯の4割、新生活で借金 公的支援届かず

新規契約率の多いカードローントップ3

2025年最新のIR情報から新規契約率を出しています。

学費以上に重い「入学前」の出費

進学時に大きな負担となるのが、制服や体操服、入学金などの初期費用です。これらは合格発表から入学式までのわずか数週間の入学前に支払いを求められます。

以下は、文部科学省が発表した「令和5年度子供の学習費調査」のデータを参考に、公立中高の年間でかかる諸費用の平均金額をまとめた表です。

| 費目 | 公立中学校 | 公立高校 | 備考 |

|---|---|---|---|

| 入学金 | 0円 | 5,650円 | 都道府県により異なる |

| 制服・通学用品費 | 32,827円 | 55,270円 | 制服、鞄、靴など ※初年度は2〜3倍の額 |

| 教科書・副教材費 | 2,752円 | 37,288円 | 高校は義務教育外で負担増 |

| 学用品・ICT端末代 | 22,175円 | 51,922円 | タブレット端末、文具、実習材料など |

| 学校納付金 | 63,428円 | 151,911円 | PTA会費、修学旅行積立金、部活動費など |

| 合計 | 132,349円 | 306,630円 |

※文部科学省│令和5年度子供の学習費調査

高校授業料の「所得制限なし」の無償化はすでに始まっていますが、授業料以外にも、入学前だけで十数万が必要になるケースもあるのです。

新規契約率の多いカードローントップ3

2025年最新のIR情報から新規契約率を出しています。

高校生等奨学給付金はあるのに、なぜ間に合わないのか

低所得世帯には、授業料以外の教育費を支援する「高校生等高校生等奨学給付金」という制度があります。返還不要の給付型支援で、文部科学省の制度設計に基づき、各都道府県が実施しています。

しかし、大きな課題は「支給のタイミング」です。

- 申請は入学後

- 支給はさらにその後

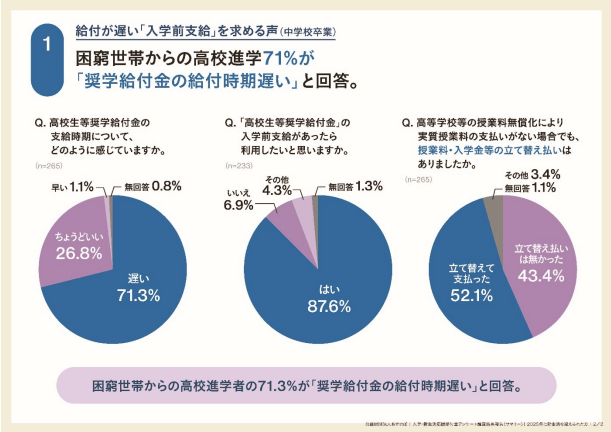

今回のあすのば給付金受給者調査2025では、約7割が「支給時期が遅い」と回答し、約9割が「入学前に支給されれば利用したい」と答えています。制度があっても、必要な時期にお金が届いていない実態が浮かび上がっています。

アコムは

三菱UFJフィナンシャル・グループ

そもそも「高校生等奨学給付金」とは

教科書代、学用品代、制服代など、授業料以外の教育費を支援するための制度。「高校等就学支援金(授業料を支援するもの)」とは別で、返還不要です。

申請すれば誰でも受け取れるのか

給付対象は以下の世帯に限定されています。

- 生活保護受給世帯

- 住民税非課税世帯(所得割が0円の世帯)

どこを調べればわかる?

- 文部科学省公式ページ: 高校生等奨学給付金

- 各都道府県の窓口: 制度の運営は都道府県単位のため、「(お住まいの県名) 高校生等奨学給付金」で検索すると、正確な支給額やスケジュールが確認できます。

なぜ制度が十分に機能しにくいのか

前述の通り、なぜ高校生等奨学給付金の支給時期が遅いのでしょうか。以下の理由が考えられます。

①行政手続き上「年度」の取り扱い

給付金支給の判定は、その年の住民税の課税状況が基準となります。

住民税の非課税証明書が発行されるのは通常6月以降です。そのため、所得確定後に審査を行う現在の仕組みでは、どうしても「後払い」にならざるを得ません。

個別の自治体だけでは解決が難しい構造的な課題と言えます。

②周知タイミングの遅れ

上記の事情もあり、多くの場合、学校から案内が配布されるのは入学式後になります。

しかし、保護者が最も現金を必要とするのは、合格発表直後の制服採寸や入学金納付の時期です。「お金が必要なタイミング」と「情報が届くタイミング」にズレが生じています。

③自分で申請

このような給付金は、自ら情報を把握し、期限内に申請する必要があります。煩雑な書類(世帯全員の非課税証明書や在学証明書など)を揃えて申請する必要もあります。この事務作業自体が大きな負担と感じる人もいるかもしれません。

④心理的ハードル

また「生活保護と併用できるのか?」「授業料無償化とは何が違うの?」といった制度の複雑さが、保護者を混乱させている可能性もあり、それだけで申請をためらってしまうことも考えられます。また、窓口で家計状況を説明することに心理的な抵抗を感じる人もいるでしょう。

オンラインをはじめとした制度周知を強化し、対象条件や申請方法を一目で分かる形に整理することが必要です。あわせて、オンライン申請の拡充や書類の簡素化などで手続きを簡単にし、心理的ハードルを下げる工夫も求められます。

制度を「あるだけ」にせず、「使いやすい」ものにする環境整備が課題と言えそうです。

市役所でお金を借りる│公的融資制度の活用

入学関連の費用が足りないとき、検討したいのは公的融資制度です。

社会福祉協議会の教育支援資金や緊急小口資金など、無利子または低金利で利用できる制度があります。ただし、審査や面談を経て、書類を準備・提出し、そこから融資までに2週間以上〜1か月程度かかるのが一般的です。

市役所から即日でお金を借りられる?│社会福祉協議会に電話してわかったこと・公的融資制度を利用した人の声

「まずは市役所に相談する」という姿勢は非常に重要です。ただし、融資までのスピード面では限界があります。

今すぐ必要なときの現実的な選択肢

「入学金の期限が今週」「制服代を明日までに振り込む必要がある」――。

このようにスピードが最優先になる場面では、即日融資に対応している消費者金融が選択肢になります。

消費者金融は利用したことがないから怖い、不安という方も多いかもしれません。

しかし、現在の消費者金融は、金融庁に登録された正規の貸金業者として「貸金業法」(お金を借りる人を守るための法律)に基づいて運営されています。無理な貸し付けや強引な取り立ては一切禁止されており、銀行グループ傘下である消費者金融も多いため、安心して利用できる環境が整っています。

市役所と消費者金融の違い

| 項目 | 市役所 | 消費者金融 |

|---|---|---|

| 組織の性質 | 公的機関(福祉目的) | 民間企業(営利目的) |

| 融資スピード | 1週間〜1ヶ月以上 | 最短数十分〜即日 |

| 主な目的 | 長期的な生活の立て直し | 一時的な急場のしのぎ |

| 金利(年率) | 0%〜1.5% | 18.0%前後 |

| 手続き・審査 | 対面相談・多数の書類が必要 | スマホ完結多い・本人確認書類※ |

| 返済方法 | 口座振替(引き落とし)が基本 | アプリ、ATM、ネット振込、引き落としなど |

「まず消費者金融で今すぐ必要なお金を確保し、その間に公的融資制度を検討する」という併用も現実的な方法です。

無利息期間があるカードローン12選

消費者金融と銀行を比較

新規契約率の多いカードローントップ3

2025年最新のIR情報から新規契約率を出しています。

消費者金融を利用する際に守りたいこと

安全に利用するために重要なのは次の2点です。

必要最低限だけ借りる

限度額いっぱいまで借りるのではなく、今すぐ必要な分だけに抑えましょう。

返済計画を立てる

返済のシミュレーションを取り、返済のしくみを理解しましょう。お金を借りること自体よりも、返済計画を立てることが何よりも大切です。