本記事は一部アフィリエイトプログラムによる収益を得ています。

本記事は【広告】を含みます。

楽天グループ2025年度決算発表―フィンテックの躍進と経済圏で伸びる「楽天損保」

作成日

楽天グループが公表した2025年12月期連結決算は、Non-GAAP営業利益で1,063億円の黒字を計上し、稼ぐ力が強固になっていることを示しました。

2025年度通期は「インターネットサービス」「フィンテック」「モバイル」の全セグメントにおいて前年比増収を達成。連結売上収益は約2.5兆円(前年比9.5%増)となり、29期連続で過去最高を更新しています。

出典:楽天グループ株式会社│2025年度決算短信・説明会資料

その原動力となったのが、営業利益1,999億円(前年比30.3%増)を記録したフィンテックセグメントといえます。本記事では、この強固な基盤を背景に、楽天損害保険(以下、楽天損保)が他社と一線を画して進める「AI駆動・経済圏特化」戦略の合理性について解説します。

フィンテックの躍進が損保事業へもたらす波及効果

フィンテックセグメントの売上収益は9,759億円(前年比19.0%増)と大幅な成長を遂げました。「楽天カード」のショッピング取扱高26.5兆円、「楽天銀行」の1,763万口座、そして新NISAを追い風に1,326万口座まで拡大した「楽天証券」。これらフィンテック諸サービスが築いた膨大な顧客基盤は、損保事業においてもクロスセルの起点として強力な波及効果をもたらしています。

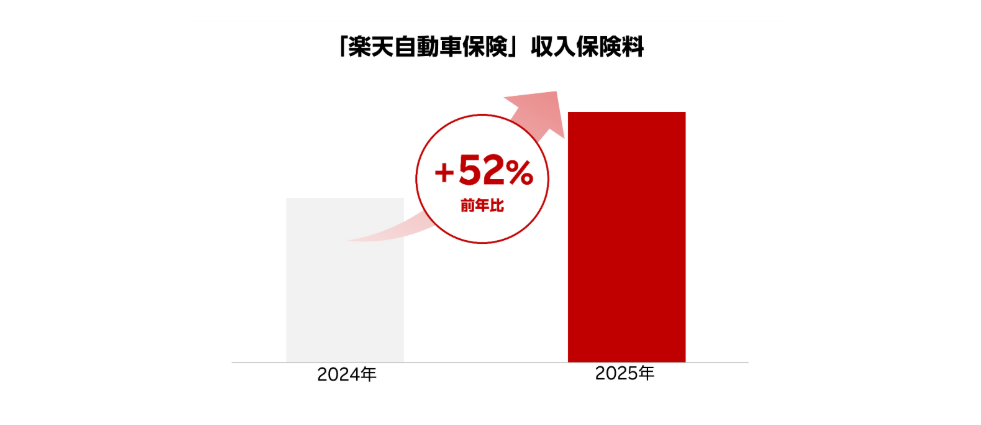

実際、楽天損保が2026年1月に公表したリリースによると、個人用自動車保険「楽天自動車保険」の2025年収入保険料は前年比52.0%増という驚異的な伸びを記録しました。成熟した損保市場において、この成長率は突出しています。

画像引用:楽天損害保険株式会社│楽天損保、「楽天自動車保険」の収入保険料が前年比52%増と大幅成長(2026年1月26日)

ソニー損保との比較:広告費抑制と「規模の壁」

この「エコシステムによる集客」の強みは、営業・管理費の抑制に表れています。2025年度中間決算において、ソニー損保が約211億*を投じて広告・営業活動を行う一方、楽天損保は約42億*と約5分の1のコストに抑えています。

*2025年4月1日~2025年9月30日/営業費及び一般管理費

しかし、経営効率の面では依然として「規模の差」が課題です。正味収入保険料の規模はソニー損保の919億円に対し、楽天損保は154億円。

この規模の差に起因し、正味事業費率はソニー損保の24.2%に対し、楽天損保は40.0%に留まっています。独自の集客構造を確立しつつあるものの、スケールメリットを享受し、さらなる収益性を確保するには、まだ事業拡大が必要なフェーズにあるといえます。

出典:ソニー損保株式会社│2026年3月期第二四半期決算概要について

出典:楽天損害保険株式会社│2025年度上半期業績のお知らせ

「選択と集中」による損保事業構造の改革

しかし、楽天損保は、マス市場への拡大よりも収益性を重視しており、ネット完結型の注力商品へリソースを集中させています。

- 商品整理: 2025年4月より、代理店主導の側面が強い火災保険「ホームアシスト」の販売を終了。

- ブランド戦略の統一: 2025年7月には、自動車保険の商品名を「ドライブアシスト」から「楽天自動車保険」へ刷新。他社(例:イーデザイン損保が東京海上ダイレクトへ)もブランド強化を進めていますが、楽天の場合は「楽天エコシステム」への帰属意識を高め、直感的にグループの利便性を想起させる戦略をとっています。

- 会員インセンティブ: 「ダイヤモンド会員向け30%割引」といった施策は、楽天ユーザーへのクロスユースを促進する決算上の裏付けとなっています。

AI実装による「低コスト構造」の追求

楽天損保は正味収入保険料の規模では大手損保に及びませんが、独自性かつ低コストでの顧客獲得で光るものがあります。特に自動車保険を例にとると他社と異なるのは、テクノロジー活用による「デジタル完結」への割り切りです。

他のネット損保が「ネットだけど、電話でサポートします」という安心感を売りにする中で、楽天損保は「徹底的にAIで効率化し、その分を安さとポイントで還元する」と、ターゲットを明確に絞っています。

これは、「楽天を使いこなせるデジタルユーザーなら、AI対応だけでも満足し、むしろその分の低価格を喜ぶ」という、ユーザー層への深い理解に基づいた「割り切り」といえます。

- オペレーションのAI化: 加入相談からAIプラットフォームをフロントに配置。大手ネット損保が「人の手による安心感」や「電話相談」を強調する一方で、楽天損保は人的リソースへの依存を戦略的に下げています。

- コスト構造の最適化: 人件費や店舗維持費を削り、その余力を保険料の競争力やポイント還元に充当。ネットリテラシーが高く、迅速さを求める楽天ユーザーに対し、最も合理的で付加価値の高い選択肢を提示しています。

「経済圏」の深さが他社とは違う

「生活のあらゆるシーン」と「保険」を密着させる力において楽天が群を抜いているといえます。

- メガ損保(東京海上・損保ジャパン等): 代理店網が非常に強力ですが、あくまで「保険を売るプロ」を介した形です。楽天のように「買い物ついでにポイントで保険に入る」といった、日常動作の中に保険を組み込む力は、まだ及んでいません。

- 他のネット損保(ソニー損保・SBI損保等): ネット専業としては先行していますが、まだ「保険単体」で戦う必要があります。一方楽天は、証券・銀行・カード・モバイルといった「巨大な他事業」から自然に契約者が流れてくる仕組みを持っています。

「楽天だけでいい」経済圏で保険を選択する注意点

「ダイヤモンド会員30%割引」や「ポイント還元」は強力な引力です。しかし、保険の本質はいざという時の補償です。ユーザーには以下の冷静な視点も求められます。

- サービス特性の理解:

AIによる徹底した無人化・効率化は、安さの源泉ですが、事故の際に「人の手による厚いサポート」を重視する人にとっては物足りなさを感じる可能性があります。 - トータルコストの冷静な判断: 割引やポイント付与を含めた上で、他社の補償内容や実質価格と照らし合わせ、「本当に自分に最適か」を納得して選ぶことが重要です。

「比較検討した結果、ポイントや利便性を含めて楽天が最も合理的だった」。そう納得して選ぶプロセスこそが、経済圏の恩恵を賢く享受するための鍵となります