【児童手当拡充】いくら増額?所得制限は撤廃はずるいのか?徹底解説

- 児童手当拡充いくら増える?所得制限撤廃はずるい?

- 支給対象は高校生まで延長│3年で36万円増額

- 第三子の支給額は一律3万円に増額

- 所得制限は撤廃するが、税負担が増える予定

児童手当は2024年10月から拡充されます。初回支給は2024年12月。この記事では児童手当の拡充内容といくら増えるか?の紹介。さらに子育て後半にやってくる負担の大きい教育費と専門家が教える月1万円の使い道について詳しく解説します。

\ 児童手当の増額をムダにしない /

ほけんの窓口

公式サイト無料相談予約へ

関連記事🔗:子育てを終えた親250名に徹底調査「もしまた児童手当がもらえたら・・・」優先するべき費用とは!?

児童手当拡充で何が変わる?

日本の少子化問題は、社会や経済にとっても大きな影響を与えています。 これまでとは違う方法で積極的に解決するべきとして、 政府は異次元の少子化対策を打ち出しています。

次元の異なる少子化対策を実現するに当たり、今後3年間の集中取組として「加速化プラン」を実施するほか、 こども政策を総合的に推進するため、「こども未来戦略」、「こども大綱」を策定し、こども家庭庁予算の倍増を目指します。”

-中略-

現時点の見込みでは3.6兆円程度です。”

画像引用:こども家庭庁サイト|こども未来戦略(リーフレット等)

児童手当の拡大は 「こども未来戦略」令和5年12月22日閣議決定された内容に基づいて実施されます。

現在の児童手当と拡充後の比較

より具体的に児童手当のどの部分が拡充されるのか。まずは、今の制度で手当がもらえる条件を紹介します。次に2024年10月以降に変更になる予定の条件を比較して紹介します。

現在の児童手当

| 支給対象 | 中学校卒業*までの子どもがいる方 *15歳の誕生日後の最初の3月31日まで | |

| 支給額 月額 | 0歳~2歳まで | 一律15,000円 |

| 3歳~小学生まで | 10,000円 第3子*以降は15,000円 | |

| 中学生まで | 一律10,000円 | |

| 支給時期 | 年3回 6月・10月・2月に前月分までを支払い | |

| 所得制限 | 年収960万円未満(年収ベース、夫婦とこども2人) ※年収1,200万円以上は支給対象外 | |

拡充後の児童手当

| 支給対象 | 高校卒業*までの子どもがいる方 *18歳の誕生日後の最初の3月31日まで | |

| 支給額 月額 | 0歳~2歳まで | 15,000円 第3子*以降は30,000円 |

| 3歳~小学生まで | 10,000円 第3子*以降は30,000円 | |

| 中学生~ 高校生まで | 10,000円 第3子*以降は30,000円 | |

| 支給時期 | 年6回 4月・6月・8月・10月・12月(偶数月)前月分までを支払い。 | |

| 所得制限 | なし | |

出典:こども家庭庁|令和6年度当初予算案の概要P48

児童手当拡充後の初回支払は2024年12月

2024年10月以降に改訂され、2024年11月に適用となります。 拡充後の条件で児童手当がもらえるのは2024年12月の支給分からとなります。

現在所得制限に該当していて、一律5000円支給、もしくは支給対象外の方は各自治体が申請内容に沿って認定届出しましょう。

児童手当をもらえる頻度が増える

金額には直接影響しませんが、児童手当の支給回数が3回から6回になります。もらえる頻度が上がることで、すぐに使える手元の資金が増えるため、メリットのある変更といえます。

児童手当でもらえるお金はいくら増える?

児童手当の拡充により、基本的にはどの家庭も恩恵が得られるようになります。主な変更内容と共に、いくらもらえるお金が増えるのか詳しく確認していきます。

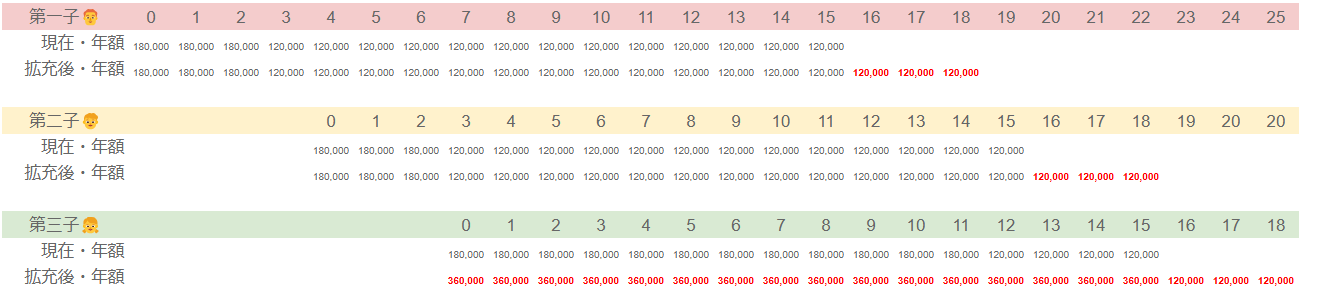

高校生まで延長:3年で36万円増

全ての方に恩恵がある拡充内容は、高校生まで児童手当の支給が延長される点です。

中学卒業までだった児童手当は、高校卒業までもらえるようになりますので3年間延長されます。

月10,000円が3年分増えますので、第1子、第2子の場合は子ども一人当たり36万円増額されることとなります。

子ども3人以上でメリット大:第三子18年で約348万円増

今まで第三子以降は3歳から小学校まで月15,000円の支給でしたが、拡充策により3歳から高校生まで毎月30,000円支給されることとなります。 先ほどの高校生まで支給期間延長に加えて月額のアップという恩恵を受けることができます。

三人目だから第三子ではない!?第三子以降のカウントは?

現在の児童手当は第一子が高校を卒業すると、第三子は第二子とみなされてしまいます。

一方、拡充後は一番目が22歳(大学生)卒業するまで、第一子としてカウントすることとなりました。

拡充後の第三子カウント例

| 2024年 | 👨🦰 第一子 | 👦 第二子 | 👧 第三子 |

| 年齢 | 高校生18歳 | 中学生14歳 | 小学生11歳 |

| カウント | 第一子 | 第二子 | 第三子 |

| 児童手当月額 | 10,000円 | 10,000円 | 30,000円 |

| 2028年 | 👨🦰 第一子 | 👦 第二子 | 👧 第三子 |

| 年齢 | 大学生22歳 | 高校生18歳 | 中学生15歳 |

| カウント | 第一子 | 第二子 | 第三子 |

| 児童手当月額 | 0円 | 10,000円 | 30,000円 |

| 2030年 | 👨🦰 第一子 | 👦 第二子 | 👧 第三子 |

| 年齢 | 社会人24歳 | 大学生20歳 | 高校生17歳 |

| カウント | × | 第一子 | 第二子 |

| 児童手当月額 | 0円 | 0円 | 10,000円 |

ここまでの情報を踏まえて、スマートマネーライフでシミュレーションしてみました。

シミュレーション前提:子どもの構成

児童手当の拡充後に第一子が誕生。その4年後に第二子。さらに3年後に第三子を出産した場合

第三子の増額

現在の制度のまま第三子の誕生から15歳になるまでの合計15年間でもらえる手当と、 新制度により第三子の支給額が増額した場合を比較すると15年で312万円手当が増額する計算になります。

支給延長

第三子が高校生になるころには第一子は22歳を超えますので、 第三子は第二子カウントになるとすると、高校生延長分で増額36万円が追加されます。

+ 児童手当の拡充による第三子の増額は18年間合計で348万円となりました。

スマートマネーライフ:増額シミュレーション詳細

\増額分は子どものために賢く活用! /

ほけんの窓口

公式サイト無料相談予約へ

所得制限は撤廃するが一部税負担アップ

今回の児童手当の拡充で一部の方にとってうれしい変更は所得制限の撤廃です。いままで所得制限で一律5,000円支給だった世帯や、支給対象外だった世帯も児童手当を受け取れるようになります。

所得制限とは

現在の児童手当は下記の条件で所得が一定を超えると、一律5,000円の支給額になるか、もしくは児童手当が支給されません。

| 扶養親族の数 | ①所得制限限度額 収入額目安(万円) | ②所得上限限度額 収入額目安(万円) |

| 0人 | 833.3 | 1,071 |

| 1人 | 875.6 | 1,124 |

| 2人 | 917.8 | 1,162 |

| 3人 | 960 | 1,200 |

| 4人 | 1,002 | 1,238 |

収入額とは会社から支払われる給与や賞与のすべての合計です。現在は、 ①未満の場合支給額全額もらえます。①以上で②未満の場合5,000円もらえます。②以上の場合支給されません

2024年10月からは上記の所得制限が廃止になります。

所得制限撤廃はずるい?扶養控除の減少でバランス保つ

児童手当支給に対して所得制限はなくなりました。しかし所得の違いによって受けられる支援を平等にするために、16歳~18歳までの扶養控除も変更となることに注意が必要です。所得の高い世帯はこの変更によって税負担が増えます。

16歳~18歳の家族がいる場合の扶養控除額

| 現在 | 改定後 | 差額 | |

|---|---|---|---|

| 所得税 | 38万円 | 25万円 | 13万円 |

| 住民税 | 33万円 | 12万円 | 21万円 |

現在の所得税の控除額は38万円ですが、これが25万円に、住民税は33万円から12万円に、それぞれ引き下げられます。

扶養控除は課税対象所得から差し引かれる金額です。課税対象所得から差し引かれる金額が小さくなるということは、課税される金額が増えるということになります。

上述の内容をわかりやすく単純に表すと下記のとおりです。

所得税20%、住民税10%の場合...

・控除額減13万円×所得税20%=26,000円増税

・控除額減21万円×住民税10%=21,000円増税

年間合計57,000円増税

所得税33%、住民税10%の場合...

・控除額減13万円×所得税33%=42,900円増税

・控除額減21万円×住民税10%=21,000円増税

年間合計63,900円増税

高所得層ほど所得税は上がりますので、その分増税額の負担を受けることになります。

取扱保険会社数約50社、日本全国約700店舗、 業界最大手のノウハウ。何度相談しても完全無料。相談のキャンセル・変更もちろん自由。

🤔税制度変更後の損得を考える

16歳~18歳は高校生ですので、例えば高校生の子供が1人いる家庭の年間損得を計算すると、、

児童手当の恩恵:年間120,000円

増税額:年間57,000円

年間トータル:63,000円 お得

※上記計算はイメージ理解のための単純化した計算であることをご了承ください。

扶養控除の変更は令和8年度(2026年度)の所得税、および令和9年度(2027年度)以降の個人住民税の適用から開始される予定ですので、児童手当の拡充が先にスタートします。

出典:令和6年度税制改正の大綱

児童手当の手続き

児童手当は、自分が住んでいる区市町村の窓口(公務員の場合は勤務先)に「認定請求書」を提出し、認定を受ける必要があります。

児童手当は、認定請求書を提出した日の属する月の翌月分から支給されます。転入等の手続きが遅れると、受給できない期間が発生するので注意しましょう。

また、通常、児童手当等が支給されなくなったあとに、収入が減って所得上限限度額未満となった場合には新たに認定請求が必要で、待っていても自治体からの案内はありません。

現在、所得制限で支給対象外となっているの世帯は区市町村の情報をチェックして必要な手続きに漏れがないようにしましょう。

📝現在の児童手当に必要な書類例

- 認定請求書(窓口でもらいます)

- 窓口に行く人の身元(本人)確認書類(個人番号カード、運転免許証 等)

- 申請者名義の預金口座を確認できるもの(通帳、キャッシュカード等)

- 申請者の健康保険証

子育ての費用は終盤勝負-増額分をどう使う?

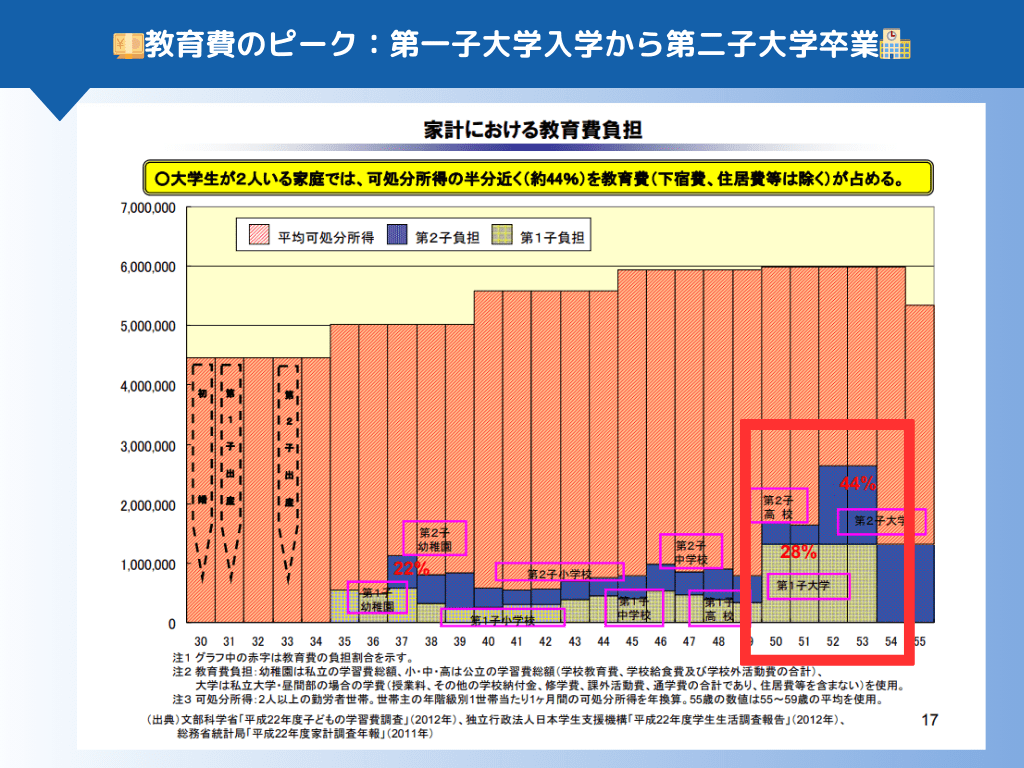

児童手当の増額は、子育て世帯にとっては恩恵ですが、実際に子育てでかかる費用のうちいくらカバーできるのでしょうか。

下記は文部科学省の資料です。大学生が2人いる家庭では可処分所得を表していて、縦軸が所得。横軸が親の年齢です。所得の内、第一子、第二子の教育費負担が確認できる表になっています。

このグラフでは、大学生が2人いる家庭では、可処分所得の半数近く(44%)を教育費が占めることがわかりました。

引用:文部科学省|【資料5-2】教育投資参考資料集

教育費は私立か国立か。理系か文系かで総額に大きな違いは出ます。しかし、一般的に教育費は小学生よりも、子どもが自立する直前で費用がかかることがわかります。

ここで注目したいのは親の年齢です。30歳で第一子誕生、33歳で第二子誕生となった場合、52歳、53歳で教育費のピークがやってきます。

健康不安や老後の備え、親の介護、キャリアの変更など自分自身のライフイベントも重なる時期ですので、確実に出費が見込まれる学費については備えをしておく必要があります。

月額1万円をどう使う?専門家が教える子どもの年齢別おすすめ方法

本当に気になるのは月1万円で何ができる?ということです。

保険・貯蓄・投資などの進学資金を用意するための方法別のメリットデメリット、さらにどれだけ運用期間があるかによって有効な方法は違います。ファイナンシャルプランナー専門家吉野裕一さんよりアドバイスをいただきましたので紹介します。

MoneySmith代表

専門家:吉野裕一

ファイナンシャルプランナー相談者一人ひとりの状況に合わせた丁寧なアドバイスを心がけ、資産運用や保険、住宅ローンなど、幅広い分野の相談に対応。コラムやセミナーなどを通じて、お金の知識を広める活動も行っている。

方法別:メリットとデメリット

まず月額1万円の使い道としてどのような方法があるのでしょうか。代表的な方法とそのメリットデメリットを紹介します。

| 方法 | メリット | デメリット |

|---|---|---|

| 学資保険 無料相談する | 大黒柱に万が一のことがあっても教育費を確保できる | 現在の低金利環境で運用利回りが低い |

| 終身保険 無料相談する | 大黒柱が被保険者であれば、万が一のことがあっても教育費を確保できる 外貨建てなら海外の高金利を活用できる | 外貨建ては為替変動リスクが伴う 円建ては予定利率の低下により魅力少ない |

| 変額保険 無料相談する | 保障機能と投資の両方が備わる 長期運用で解約返戻金や保障額が増える可能性がある | 市場動向により運用成果が異なる 保険の仕組みが複雑で理解しにくい場合がある |

| 貯蓄・国債 金利をしらべる | 預金額が減るリスクがない 元本保証に安心感がある | 日本の低金利環境では資産がほとんど増えない 物価上昇による実質価値の目減りリスクがある |

| 投資(NISAなど) | 長期運用により資金を増やせる可能性がある 小額から積立できる | リスク性商品 投資額を下回る可能性もある |

子どもステージ別:おすすめの方法

| 子ども | おすすめの方法 | コメント |

|---|---|---|

| 未就学児 | NISA 変額保険 | 物価上昇に備えて、インフレ率を超えるリターンを目指した運用が重要。長期での運用が可能なため、投資での積立が効果的です。 万が一の保障も加味した変額保険も有効です。無料相談する |

| 小学生 | 低学年 NISAや変額保険 | 低学年はまだ10年以上の運用期間があるため長期運用が可能。未就学児同様、NISAを活用した投資信託での運用が有効です。無料相談する |

| 高学年 定期預金や国債と組み合わせた運用 | 高学年になると準備期間が10年以下になってしまうので、投資を行う場合はリスクを抑えた運用が大切です。その他元本を確保できる国債や定期預金を組み合わせて元本を下回らない工夫が必要です。 定期預金の金利を見る | |

| 中・高校生 | 定期預金 国債 | 準備期間が短くなるため、大きく増やすよりも確実に貯めていくことが大切になります。利率の高い定期預金や国債などで元本を減らさない運用方法を選びましょう。 定期預金の金利を見る |

1万円追加でできる家計の見直しポイント

大学進学時の費用が大きくなることで、長期での積み立てを行うことが大切になります。

子どもが小さいころから準備ができるのであれば、積極的に運用を行い、インフレ率よりも高い利回りを確保することで、実質でも資産を増やしていけることになります。

大学進学で考えなくてはいけないのは、学費だけではなく、家元を離れて大学に通う場合には、アパートや寮の費用、子どもの食費や光熱費など、出費が多くなります。もちろん子どもの人数が増えれば、さらにお金が必要になります。額面だけに捉われず、実質の価値を考えた準備方法も必要です。

まず収入から余った分を貯蓄するのではなく、目的に合わせた貯蓄を優先して余った分で生活していくことも考えて資金計画を行いましょう。

\ いますぐ相談してみるなら /

ほけんの窓口

公式サイト無料相談予約へ