本記事は一部アフィリエイトプログラムによる収益を得ています。

本記事は【広告】を含みます。

損保ジャパンが7月に自動車保険料を平均約1.8%値上げ─なぜ上がり続けるのか?修理費高騰と車の高度化が招く波

作成日

4損害保険大手の損害保険ジャパンが7月に自動車保険料を平均約1.8%引き上げました。理由は、修理費単価の上昇などによる収支悪化です。

このニュースを聞いて、「またか」と感じた方も多いのではないでしょうか。

正直に言えば、筆者はこれは通過点にすぎないと考えています。将来的には、各社がさらに保険料を引き上げていく可能性が高いからです。

その背景には、一時的ではない“構造的な変化”があります。

参照:日経新聞│損保ジャパン、車保険料を7月に1.8%上げ 年に複数回改定(2026年2月19日)

主要損害保険会社によるこれまでの価格改定状況

| 保険会社名 | 平均値上げ率 | 実施時期 | 備考 |

|---|---|---|---|

| 東京海上日動 | 約8.5% | 2025年10月 | 業界に先駆けて大幅引き上げを実施 |

| 損害保険ジャパン | 約7.5% | 2026年1月 | 過去最大幅の改定、年齢区分も細分化 2026年7月さらに値上げ |

| 三井住友海上 | 約7.0% | 2026年1月 | 修理費高騰および損害率の悪化を反映 |

| あいおいニッセイ同和 | 約6.0% | 2026年1月 | 災害リスクと部品価格上昇に対応 |

上表は保険会社によるプレスリリース、メディア向けの記者説明会資料、および損害保険料率算出機構(GIROJ)の公式発表に基づいてセレクトラ・ジャパンが編集。

自動車保険は「人」よりも「車」にお金が出ている

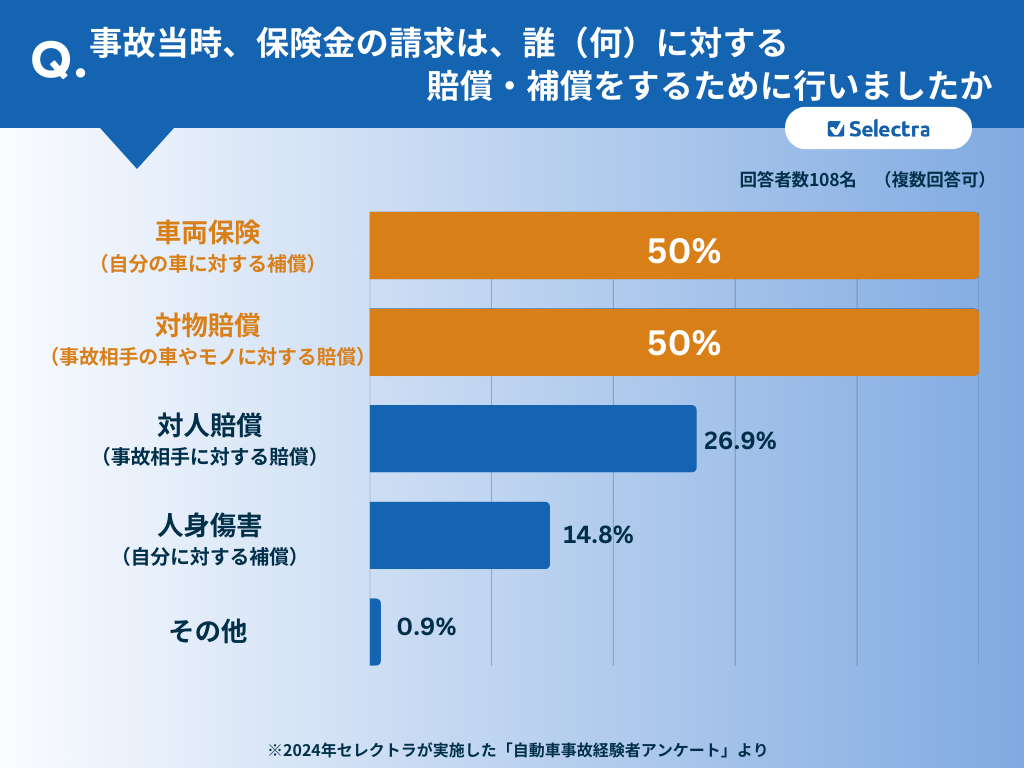

自動車保険というと、高額な人身事故の賠償を思い浮かべがちです。しかし実際に保険金の支払いで多いのは、対物賠償や車両保険、つまり「車の修理」に関するものだということを抑えておきましょう。

編集部が自動車事故経験者へ実施した調査でも、事故を起こして保険金の支払いを受けた2人に1人が「対物賠償」もしくは「車両保険」を使用しています。

出典:自動車保険のおすすめ補償内容は?事故経験者に聞いた「役立った補償・付けておけば良かった補償」

つまり保険を使ったケースの多くが車の修理費となっており、保険会社にとって重要なのは、 「車の修理代に見合う保険料を設定できているか」という一点に集約されます。

その修理代が、いま確実に上がっていることが自動車保険料値上げの主な背景となります。

物価高と工賃高騰が止まらない

車の修理費は、大きく分けて「工賃」と「部品代」で構成されます。現在、この両面でコスト上昇が続いています。

1. 整備工賃:人手不足を背景に13年連続の上昇

自動車整備の「工賃」は、業界全体の人手不足と人件費の上昇を背景に値上がりが続いています。企業向けサービス価格指数をみると、2020年を100とした場合、2024年には109.9(前年比5.6%増)に達し、 13年連続の上昇を記録しました。熟練の整備技術を維持するためのコストが、修理価格に反映されるフェーズに入っています。

出典ːGD Freak!

2. 部品代:原材料・円安の影響で2020比「17%高」

修理に欠かせない部品価格も大幅に上昇しています。2020年を100とした指数で見ると、 2025年には117(17%アップ)まで上昇。原材料費の高騰に加え、エネルギー費や物流費、さらには円安といった国際情勢によるコスト増が、パーツひとつひとつの価格を押し上げています。

出典ːGD Freak!

修理単価が下がる傾向は見えない

部品も工賃も上がっている以上、修理単価は下がりようがありません。保険会社の収支が悪化すれば、最終的に保険料へ転嫁されるのは自然な流れです。今回の1.8%は、その調整の一部にすぎません。

車は「精密機械」の集合体へ進化を続ける

さらに見逃せないのが、自動車そのものの変化です。

2026年3月期第3四半期決算では、トヨタ自動車、本田技研工業、マツダ、日産自動車といった主要メーカーが、関税負担や開発費増大に直面しながらも、車両の高付加価値化を一段と進めていることが明らかになりました。

主要三社の2026年3月期第三四半期決算:関税影響と戦略の転換

最新の決算数値からは、各社が外部環境の変化に翻弄されつつも、収益構造の組み替えを急いでいる現状が読み取れます。

トヨタ自動車:

売上収益は38兆876億円と過去最高を記録。1.45兆円にのぼる米国関税が利益を押し下げた形ですが、電動車比率46.9%(大半がHEV)という実績は、現実的なマルチパスウェイ戦略(電気自動車、ハイブリッド車、燃料電池車など、市場や地域の実情に合わせて提供し、脱炭素を目指す考え方)が収益の土台となっています。

マツダ:

メキシコ工場からの輸出に対する関税が1,192億円のマイナス要因となり、累計では231億円の営業損失を計上しました。ただし、第3四半期単体では黒字に転換しており、新型「CX-5」の投入と価格改定による収益性の立て直しが進行しています。

本田技研工業:

二輪事業が営業利益率18.6%という極めて高い収益性を維持する一方、四輪事業は赤字となりました。関税影響(2,898億円)を含め、四輪事業の構造改革が課題となっています。2026年2月に四輪車の開発部門を子会社に移し、次世代車の性能開発を研究所で主導する戦略が報道されました。

注目すべきは、各社が「関税コスト」や「開発費」を吸収するために、車両価格の適正化(値上げ)と、付加価値の高い「高度な装備」の搭載を加速させている点です。

参照 トヨタ自動車:2026年3月期第3四半期決算情報(2026年2月6日)

マツダ:2026年3月期 第3四半期決算(2026年2月10日)

ホンダ技研工業:2026年第三四半期決算(2026年2月10日)

日経新聞│ホンダ、四輪開発を本社から再独立

マツダ:2026年3月期 第3四半期決算(2026年2月10日)

ホンダ技研工業:2026年第三四半期決算(2026年2月10日)

日経新聞│ホンダ、四輪開発を本社から再独立

修理費のインフレと保険料への波及

メーカー各社が収益性を維持するために進めているのが、車両の付加価値向上と「損益分岐台数」の引き下げです。これは、少ない販売台数でも利益を確保できるよう、一台あたりの単価を高める戦略を意味します。

しかし、この高度化が将来的に自動車保険市場においては「修理コストの構造的インフレ」をより加速させると考えられます。

ADAS(先進運転支援システム)、カメラやレーダー、ソフトウェア制御。車は 車は「精密機械」の集合体へ進化を続けています。

その結果、軽い接触事故でも単純な板金修理では済みません。センサー交換やエーミング(校正作業)が必要となり、修理工程は複雑化し、費用も膨らみます。

これは一時的な修理費のコスト上昇ではなく、構造的にみて修理費は上がる傾向にあると家rます。10年、20年単位で見れば、修理はさらに高度化し、単価は上がっていく可能性が高いでしょう。そうなれば、自動車保険料も自然と上昇圧力を受け続けます。

これからは自動車保険を「選ばない人」が損をする時代

とはいえ、ただ値上げを受け入れるしかないわけではありません。重要なのは、受け身にならないことです。自動車保険は、もはや「たまに見直すもの」ではありません。車が進化し続ける以上、保険料もまた変化し続けます。

これからは、「どう選ぶか」「どう最適化するか」が重要になります。

- 合理的なネット損保の活用: 代理店手数料を抑えたダイレクト型保険(ネット損保)は、割引などが充実しており、値上げ局面において有効な選択肢となります。

- 安全運転による還付・割引制度: 日々の運転をセンサーで判定し、スコアに応じて保険料のキャッシュバックや割引を行う「テレマティクス保険」の普及が進んでいます。

自動車保険は「必要な固定費」ですので見直すかどうかで差が出ます。保険会社の乗り換えで年間数万円の違いが出るケースも珍しくありません。

「合理的な保険選びや安全運転の成果を反映させる仕組み」を使いこなし、維持費を自ら最適化していく力が試されていると言えるでしょう。