地震保険は「生活再建に」―M8.8カムチャッカ半島沖地震を機に基本を解説

7月30日ロシアカムチャッカ沖の地震マグニチュード8.8の強い地震が発生し、太平洋地域では、津波警報に緊張が走りました。注意報はすべて解除されたものの、こういった状況になると改めて考えさせられる私たちの普段の備え。

今回の地震が改めて浮き彫りにしたのは、日常の「備え」の重要性です。特に、住宅や家財を自然災害から守る保険として知られる「地震保険」について、加入のポイントや内容を理解しておくことが肝心です。

地震保険の基本と加入の流れ

地震保険は大きな地震が起きた場合、支払う保険金が巨額になり、保険会社が保険金を払えない可能性もあるため、国がバックアップしている保険です。

火災保険とのセット加入が必須

地震保険は単独では契約できず、必ず火災保険に付帯して加入します。火災保険の契約途中でも追加が可能です。

保険料・支払い条件は全国一律

いずれの損害保険会社で契約しても、地震保険の料率や支払い基準は共通です。ただし、火災保険商品の内容は会社ごとに異なりますので、火災保険を決めたらあとは地震保険をつけるかどうかの判断になります。

火災保険では地震・津波被害は補償対象外

家屋や家財が地震や津波で被災した場合、火災保険ではなにも補償されません。地震保険への加入が不可欠です。

ちなみに地震による火災も火災保険ではカバーできません。地震による被害は地震保険のみがカバーできます。

想定される被害と地震保険の役割

「地震保険」と聞くと、「揺れによる建物の損害を修繕するための費用」というイメージが強いかもしれません。しかし、実際の地震被害は想像以上に多岐にわたり、支払われる保険金は必ずしも建物の修復だけに使われるわけではありません。むしろ、「生活再建費」としての意味合いが大きいのが地震保険の特徴です

こんなにある地震による被害の種類

地震による被害というと揺れによる建物の損害が真っ先にイメージされますが、実際は以下のように多岐にわたります。

揺れによる建物倒壊・家財の破損

強い揺れで建物が大きく損壊し、家具や家電が壊れることがあります。

液状化現象による地盤沈下・傾斜

地盤が緩んで液状化し、住宅が沈下・傾斜して住めなくなる恐れがあります。

津波による浸水・流失被害

海沿いや川沿いでは津波の襲来で家屋や家財が浸水・流失するリスクがあります。

地震火災(延焼・爆発などの二次災害)

地震で漏れたガスや倒壊した電気機器が引き金となり、延焼火災が発生する場合があります。

土砂災害(崖崩れ・土石流など)

山腹崩壊や斜面からの土石流が住宅地を襲い、建物や道路が埋まることがあります。

生活の再建費としての保険金活用

地震により地盤沈下や土砂崩れが発生し、元の土地に住み続けられなくなるケースがあります。そんなとき、地震保険金は以下のような用途に活用できます。

- 地震保険は使い道自由│活用例

- 一時的な避難先の確保費用

被災後すぐにアパートやホテルを借りる費用 - 転居費用

新たな定住先を探し、引越しを行う際の諸経費。 - 生活必需品の購入費

家財が全壊・半壊で失われた場合の衣食住に必要な物資の購入。 - 住宅ローンの軽減

地震の被害で住めなくなっても住宅ローンは無くなりません。

地震保険の保険金は、「建物の修復」に限らず、「被災後の生活を立て直すための費用」として幅広く使える点が大きな特徴です。

地震保険の保険金額と保険料

地震保険は、火災保険の補償額の半分程度ですが、保険料は火災保険を上回ります。

保険金額は火災保険の30%~50%

川崎市の住宅を例に紹介します。下記の条件で地震保険をつけようとすると、火災保険の保険金と地震保険の保険金は下記の通りになります。

川崎市で築17年(2008年築)の木造以外(鉄骨・鉄筋)一戸建て(延床面積80㎡)

3人家族・家財評価額700万円

画像引用:損保ジャパン│火災保険シミュレーション

火災保険で「建物2300万円」「家財700万円」の川崎市の住宅に地震保険を掛ける場合、保険金額は「建物1150万円」「家財350万円」とそれぞれ火災保険の50%になります。

建物5000万円、家財1000万円の上限

地震保険には建物5000万円、家財1000万円の上限があります。火災保険金額が2億の建物だったとしても、地震保険は半額の1億円ではなく、上限の5000万円が保険金額になります。

地震保険の保険料は火災保険より高い

保険料は「地域」「建物構造」「保険金額」によって変化しますが、火災保険より高い料率となります。

引き続き、川崎市で築17年(2008年築)の木造以外(鉄骨・鉄筋)一戸建て(延床面積80㎡)、3人家族・家財評価額700万円の例で確認してみます。

画像引用:損保ジャパン│火災保険シミュレーション

年間保険料(火災保険+地震保険・フルカバー、年払):79,010円

うち地震保険料:41,530円となります。

火災保険をどのプランで選択しても地震保険は一律となっていることがわかります。

なお、下記は火災保険フルカバーで補償できる主なリスクです

- 火災

- 落雷

- 破裂・爆発

- 風災・ひょう災・雪災

- 水災

- 盗難による窃取・破損・汚損

- 建物外部からの物体の落下・飛来・衝突

- 漏水などによる水濡れ

- 騒擾・集団行為等に伴う暴力行為

- 不測かつ突発的な事故(破損など)

これらに加え、地震保険では「地震・噴火・津波」による被害に特化して補償が行われます。

洪水・台風は水災でカバー

近年増え続けている災害に大雨・洪水・台風などの被害があります。これらの被害は「火災保険の水災」でカバーします。

免震・耐震性能に応じた割引制度あり

地震保険には、住宅の構造・性能に応じて最大50%まで保険料が割引される4つの制度があります。適用を受けるには、所定の確認資料(耐震等級認定書や免震構造証明書など)を保険会社へ提出します。

- 耐震等級割引

耐震等1・2・3を取得した住宅に適用(割引率10%~50%) - 免震建築物割引

免震構造の住宅に適用(割引率50%) - 耐震診断割引

専門家による耐震診断で一定基準をクリアした住宅に適用(割引率50%) - 築年数割引

昭和56年(1981年)6月1日以降に新築された建物である住宅に適用(割引率0%)

1~4の割引について重複利用はできません

地震保険料控除がある

地震保険料は国が提供している保険ということもあり、「地震保険料控除」の対象となり、支払った保険料の一部を所得税・住民税から控除できます。

- 所得税控除:年間保険料等のうち最高5万円まで

住民税控除:年間保険料等のうち最高2.5万円まで

課税所得が減ることで、実質的な負担軽減が図れます。

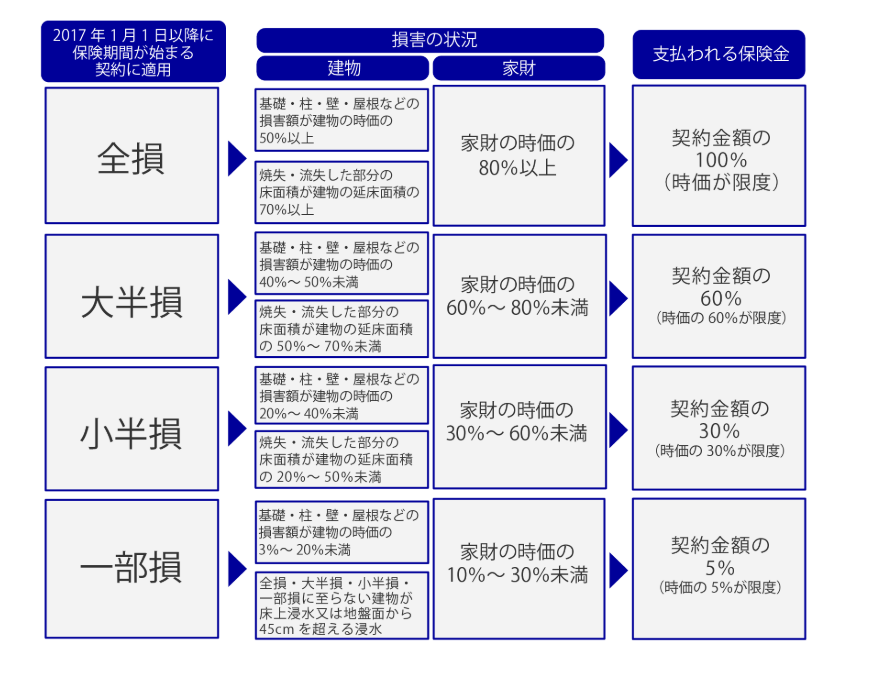

地震保険が支払われる条件とは

保険料も割引も一律ですが、地震保険が支払われる条件も下記の通り一律です。

画像引用:政府広報オンライン│被災後の生活再建を助けるために。もしものときの備え「地震保険」

たとえば先の川崎市の住宅に戻って確認すると

全壊と判定された場合・・・保険金額の100%-建物1160万円と家財350万円が支払われます。

一部損害と認定された場合・・・保険金額の50%-建物58万円・家財17.5万円が支払われます。

まとめ:地震による被害を広く考え判断を

地震保険は「生活再建費」を支える保険といえます。

筆者は愛知県に住宅がありますが、建物にほぼ価値がないこと。住宅ローンを払っていないこと。もしもの場合に移動できる生活拠点があること。の3点を加味した上で地震リスクの高い地域ではありますが、地震保険には加入していません。

一方で住宅ローンがある場合に、ローンを残したままその土地に住むこともできなくなった最悪のパターンが予想されますので、地震保険をかけておくことをおすすめします。

また、耐震等級3の住宅であっても、地盤沈下・土砂崩れなどで被害に遭う可能性があります。ハザードマップなど確認し、居住エリアと住宅の構造に合わせて地震保険を積極的に検討しましょう。

参考ニュース