本記事は一部アフィリエイトプログラムによる収益を得ています。

本記事は【広告】を含みます。

個人向け国債、どこで買うのが得?-2026年6月最新版・購入先比較

更新日

「個人向け国債って、銀行でも証券会社でも買えるって聞いたけど、どこで買っても同じ?」—そんな疑問を持っている方、実は「どこで買うか」で変わります。2026年6月3日に財務省が最新の募集条件を発表しましたので、最新データをもとに整理してみます。

そもそも今の個人向け国債、買う価値はある?

まず前提として確認しておきたいのが、今の国債の金利水準です。2024年1月に固定5年がわずか年0.18%だったことを考えると、今回発表された金利は隔世の感があります。

「自分のケースだとどうすれば?」と思ったら、FP相談を活用しよう

個人向け国債はシンプルな商品ですが、 「どの種類を何年分買うか」「他の資産とどう組み合わせるか」は、ライフプランによって正解が変わります。特に、退職金の運用先を探している方・まとまった現預金をお持ちの方・子どもの教育資金を準備中の方は、FP相談で整理するのがおすすめです。

- 保険だけでなく、国債・資産運用など幅広い金融相談に対応

- 担当FPの口コミ・プロフィール・実績を事前に確認してから予約できる

- 完全オンラインで外出不要、全国どこからでも相談可能

- 相談満足度98.6%・相談申込10万件以上の実績

子どもの教育費の準備について相談したとき、てっきり保険を勧められると思っていたら、確実な資金として国債を提案されました。元本保証で使う時期に合わせて準備できると聞いて、なるほどと思いました。

| 商品種別 | 2026年6月募集分(税引前) | メガバンク定期預金の目安 | 利回り差 |

|---|---|---|---|

| 固定3年(第193回) | 年1.51% | 年0.60% | +0.91% |

| 固定5年(第183回) | 年1.86% | 年0.70% | +1.16% |

| 変動10年(第195回) | 年1.74%(初回) | 年0.90% | +0.84% |

出典:財務省|現在募集中の個人向け国債/Yahoo!ファイナンス|元銀行員が解説・個人向け国債

固定5年の年1.86%は、メガバンク5年定期(年0.70%)の2.6倍以上です。しかも発行体は日本国政府ですから、信用リスクという観点では国内で最も安全な金融商品の一つです。発行後1年が経過すればいつでも額面で換金できる仕組みも備わっています。

個人向け国債の基本ルール(おさらい)

- 元本は国が保証(額面100%)

- 発行後1年経過すればいつでも中途換金可(直近2回分の利子×0.796が差し引かれる)

- 1万円から購入可能

- 利子には一律20.315%(所得税+住民税)が源泉徴収

出典:マネイロ|個人向け国債の金利推移~2026年最新データと今後の見通し

2025年度(2025年4月〜2026年3月)の個人向け国債の年間発行額は、 19年ぶりの高水準となる6兆円超に達しています。市場でも注目度が急上昇している金融商品です。

出典:アセットマネジメントOne|国債金利の上昇により人気の高まる個人向け国債

「どこで買っても同じ」は半分正解、半分ウソ

個人向け国債は財務省が発行する商品なので、金利・安全性・商品条件はどこで購入しても100%同じです。ただし、金融機関が独自に設けている 「キャッシュバックキャンペーン」を活用すると、実質的な利回りを大きく上乗せできます。

ここが「どこで買うか」の差が生まれるポイントです。

購入金額別・キャンペーン例(2026年6月募集分)

| 購入金額の目安 | 購入先 | キャンペーンのポイント |

|---|---|---|

| 3万円〜50万円未満 | 楽天証券 | 「ハッピープログラム」登録で3万円ごとに楽天ポイント付与。楽天銀行との同時開設で口座開設特典も獲得可能。少額でコツコツ始めたい方に最適。 |

| 50万円〜300万円未満 | SBI証券 | 「個人向け国債デビュープログラム」等で50万円からキャッシュバックが発生。SBI新生銀行との連携キャンペーンを組み合わせることで追加特典も狙える。 |

| 300万円〜500万円未満 | みずほ証券 | 6月4日〜6月30日のキャンペーンで申し込み不要・自動エントリー。100万円以上の5年債・10年債購入に手厚い段階的キャッシュバックあり(固定3年は対象外)。 |

| 500万円以上 | SMBC日興証券 | 6月4日〜8月31日のキャンペーンで業界最高水準の現金還元。1,000万円一括購入で1万円規模のキャッシュバック、以降100万円増額ごとに加算。退職金や大口預金の移動先として最有力。 |

※掲載している情報は記事公開時点の内容をもとに作成しています。キャンペーン内容や適用条件等は変更される場合がありますので、最新の情報は各購入先の公式サイトにてご確認ください。

銀行窓口で買う場合は?

たとえばりそな銀行・JAバンクなどの銀行窓口でも購入できます。「対面で相談しながら安心して手続きしたい」という方には向いていますが、現金キャッシュバックキャンペーンは証券会社と比べて限定的なことが多いです。

出典:りそな銀行|個人向け国債(6月募集)/JAバンク|個人向け国債募集

キャンペーン利用時の3つの注意点

① 「乗り換え」はキャンペーン対象外になる場合がある

みずほ証券・SMBC日興証券などの規約では、既存の個人向け国債を中途換金してその資金で新たに購入した場合、その金額がキャンペーン対象から差し引かれます。「新規資金」での申込みが原則です。

② 固定3年は対象外の場合がある

みずほ証券の6月キャンペーンなど、5年債・10年債のみを対象とし、固定3年を除外しているケースがあります。購入前に必ず対象商品を確認しましょう。

③ キャッシュバックには課税される場合がある

受け取ったキャッシュバック・ポイントは、税務上「一時所得」として課税対象となる場合があります。大口購入で高額のキャッシュバックを受ける方は確定申告が必要になる可能性を念頭に置いておきましょう。

どの種類を選べばいい?簡単な目安

個人向け国債には3種類あります。どれを選ぶかは、「いつまで使わないお金か」「今後の金利をどう読むか」で変わります。

| 種類 | 金利(6月募集) | こんな方に |

|---|---|---|

| 固定3年 | 年1.51% | 2〜3年以内に使い道が決まっているお金(住宅頭金・進学費用など)の待機運用に |

| 固定5年 | 年1.86% | 確実な利回りを5年間ロックインしたい方。定年後の生活防衛資金にも |

| 変動10年 | 年1.74%(初回) | 今後さらなる利上げが続くと予想する方。金利上昇に連動して利率が自動的に上がる |

出典:財務省|変動10年(第194回)の発行条件/マネイロ|個人向け国債の金利推移

銀行勤務20年筆者が考えるー個人向け国債の正しい活用方法

個人向け国債の金利だけを見て「インフレ負けするから意味がない」と考える方もいらっしゃるのではないでしょうか。まとまったお金を短期的に使う予定はないが株式投資のリスクは取りたくないという方に、現状の金利水準なら十分に意味があると言えます。

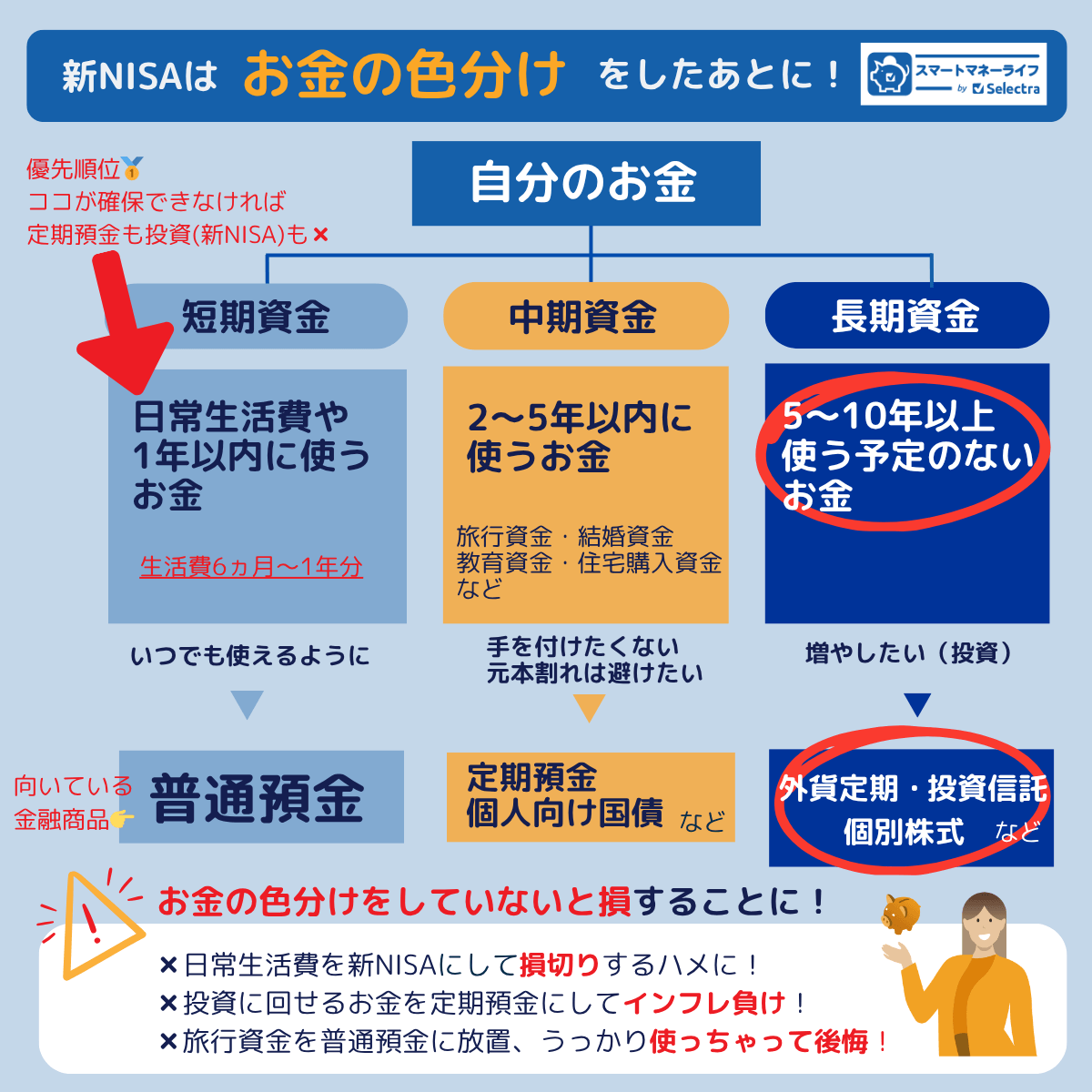

資産設計の基本は、お金の色分けから始まります。個人向け国債は、以下の表のように「守るべきお金」の置き場所として効果を発揮します。なぜなら、個人向け国債は、中途換金ができない最初の1年間以降は、元本割れの心配がなく安全性の高い資産として分類されるからです。

- 短期資金:日常生活費(使うお金)

- 中期資金:2~5年以内に使うお金(守るお金)

- 長期資金:10年以上は使う予定のないお金・老後資金(増やすお金)

インフレに勝つには、「守るべきお金」に加えて、リスクを取れる部分で株式や投資信託に投資することが不可欠です。

「個人向け国債で全財産を運用すれば安心」と考えるのも間違いです。 自分の資産全体の中で、個人向け国債が担うべき役割を明確にする。それが、正しい活用の出発点と言えます。

政府が個人向け国債を推している背景

「なぜ急に国債の金利が上がったの?」と思う方もいるかもしれません。背景には国の財政事情があります。

日銀がマイナス金利を解除し国債の買い入れを減額する一方、政府の財政支出は拡大傾向にあります。10年物国債利回りは一時年2.6%付近(1997年以来約29年ぶりの高水準)まで上昇しました。国としては、海外投資家だけでなく、国内の個人預金(約2,000兆円規模)を国債保有へ誘導することで、安定した資金調達ルートを確保したいという思惑があります。

つまり「個人向け国債の高金利化」は、政府・個人双方にとって利害が一致した結果でもあります。

出典:読売新聞|政府、国債の販売先の多様化進める/衆議院議員 伊藤達也|高市総理に資産運用立国議連の提言申入れ/自由民主党|国債の安定消化に向けた取組み

インフレ時代に「銀行預金のまま」でいいの?

2026年4月の全国コアCPI(生鮮食品除く)は前年比+1.4%でした。ただし、この数値は私立高校授業料無償化やガソリン補助金再開などの政策要因で抑えられており、基調的な物価上昇(日銀版コア)は前年比+1.9%前後で高止まりしています。春闘の賃上げ率も3年連続で5%超を記録しており、 「物価が上がり続ける環境」はまだ続いています。

金利0.02%程度の普通預金や0.70%の定期預金に資産を置き続けることは、インフレ率を下回る運用であり、実質的に資産価値が目減りしている状態です。

個人向け国債(固定5年:年1.86%、変動10年:年1.74%)の利回りは、こうした購買力の目減りには勝てないものの、防ぐための最低限の防波堤として機能し得る水準に達しています。

出典:総務省統計局|消費者物価指数(CPI)全国(最新の月次結果)/大和総研|2026年4月全国消費者物価/第一生命経済研究所|消費者物価指数(全国・2026年4月)

無料のFP相談をフル活用しましょう

個人向け国債はシンプルな商品ですが、「どの種類を何年分買うか」「他の資産とどう組み合わせるか」は、ライフプランによって正解が変わります。

特に、退職金の運用先を探している方・まとまった現預金をお持ちの方・子どもの教育資金を準備中の方は、FP(ファイナンシャルプランナー)に相談することで、国債の活用法を自分のライフプランに合った形で整理できます。

※本コラムは2026年6月3日時点の情報をもとに作成しています。金利・キャンペーン条件は変更される場合があります。投資の最終判断はご自身でお願いします。本コラムは特定の金融商品への投資を勧誘するものではありません。