物価高で節約志向が加速、若者が「クレカよりデビット」を選ぶ理由とは?

物価高が続き、節約志向が高まるなか「今あるお金だけで生活する」というシンプルな消費スタイルで「デビットカード」の利用が若者を中心に急増しています。

キャッシュレス決済としての単なる利便性だけではなく「家計管理のしやすさ」「心理的負担の少なさ」が、支持される理由となっているようです。

- このニュース記事でわかること

- 節約意識の高まりで、若者のデビットカード利用が急増。その理由も解説

- デビットカードとは?

- デビットカードとクレジットカードの違い

- デビットカードのメリット・デメリット

- 節約の基本は、支出の見える化と固定費の見直し

物価高の時代、節約志向の高い若者がデビットを選び始めた

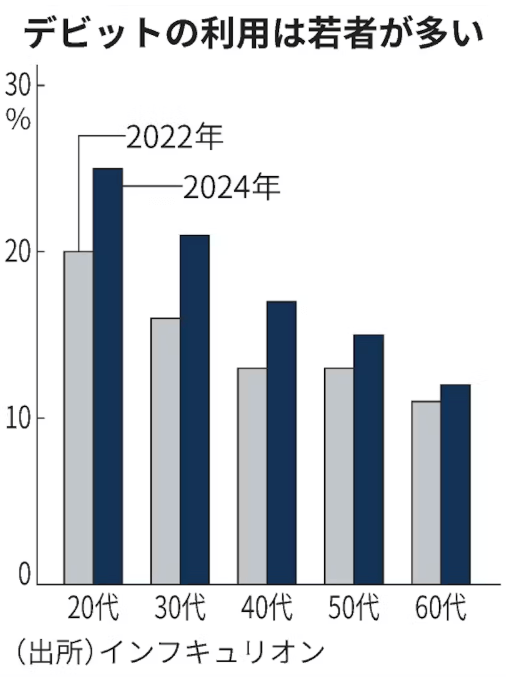

日銀の統計によると、2024年のデビットカード決済額は4.4兆円と、2020年比で2倍に増加。20代のデビット利用率は25%と、50代の15%、40代の17%を大きく上回っています。

※日本経済新聞│クレカよりデビットカード 初任給30万円時代でもお金にシビアな20代

※インフキュリオン│若年層のブランドデビット利用が急拡大、10代ではコード決済アプリが首位>各カテゴリー利用率 年齢階層別

デビットカードとは?

デビットカードは現金感覚で使えるキャッシュレス決済

デビットカードは、銀行口座にある残高の範囲内で使えるカードで、お店やネットで支払い時にカードを使うと、即時で銀行口座から引き落とされます。現金感覚で使えるのが最大の特徴です。

クレジットカードが、後払いで実質的に「借金」になる一方、デビットカードは使った瞬間に口座から引き落とされるため、使いすぎの防止になると言われています。

なぜ若者はデビットカードを選ぶのか

デビットカード人気の背景には、物価高による「無駄遣いを避けたい」という若者の堅実な金銭意識があるようです。企業の初任給引き上げや就職市場の売り手優位と言われているなかでも、若者のお金に対するシビアな価値観はますます強まっていると言えます。

実際に「デビットなら口座残高がすぐに減るので使いすぎない」「クレカは実質的に借金で不安」といった声も聞かれます。

デビットカードの人気が20代で高まる理由

支出管理のしやすさ

最大の理由は「使いすぎを防げる」こと。デビットカードは支払いと同時に銀行口座から即時引き落とされるため、残高が可視化されやすく、自分の資金範囲内で支出をコントロールしやすい特徴があります。

クレジットカードに対する不安(借金の不安)

クレカは、銀行の残高の有無に関わらず、後で支払う仕組みであるため「実質的に借金をしている」という不安を持つ若者も増えています。

クレカは後払いだから、あとで請求額を見て驚くことがある。デビットは今あるお金しか使えないから安心

クレジットカードは"使いすぎ"の温床になる。デビットなら、今あるお金だけを使えるので家計管理がしやすい

審査が不要

クレジットカードと異なり、審査なしで作れる点も、学生や新社会人にとって魅力的です。銀行口座があれば15歳から利用可能です。

銀行による高還元サービスの登場

これまで「ポイント還元率が低い」とされていたデビットカードですが、住信SBIネット銀行の最大2.5%還元など、クレジットカード並みの特典を持つカードが登場していて、デビット=お得感が薄いというイメージは変わりつつあります。

デビットカードの利用状況

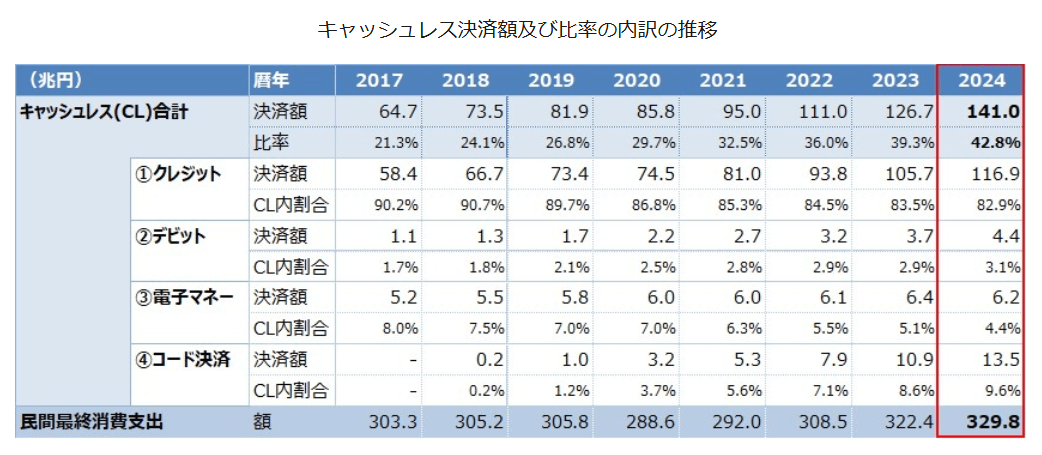

経済産業省によると、2024年の日本におけるデビットカードの決済額は約4.4兆円でした。

2024年のキャッシュレス決済金額全体で見ると、クレジットカードが116.9兆円と圧倒的に多いのは明らかですが、デビットカード決済額の増加率が大きいことがわかります。

2020年の2.7兆円から2024年には4.4兆円と2倍増えていることがわかります。

※経済産業省│2024年のキャッシュレス決済比率を算出しました

デビットカードの決済件数で見ても、日銀のデータでは、2020年の525百万件から2024年は1,112百万件と2倍の増加です。

※日本銀行│決済動向(2025年5月)

依然として、クレジットカードが主流ではありますが、デビットカードが徐々に存在感を増しています。

デビットカードとクレジットカードの違いは?

デビットカードとクレジットカードの主な違いを確認しておきましょう。

クレジットカードが毎月の利用額を後日まとめて支払うのに対し、デビットカードは即時残高からの引き落としになるため、使いすぎの心配がなく(残高以上は支払えない)、即時引き落としなので残高の管理もしやすいといったメリットがあります。

| デビットカード | クレジットカード | |

|---|---|---|

| 支払タイミング | 即時引き落とし | 後日まとめて支払い |

| 利用可能金額 | 銀行残高の範囲内 | 銀行残高以上可能(カードの利用限度額まで) |

| 利用年齢 | 15歳以上 | 18歳以上 |

| 審査 | なし | あり(信用情報) |

| 分割払いやリボ払い | 不可 | 可 |

| ポイント還元率 | 低め(0〜1.5%) | 高め(1〜2%以上) |

デビットカードのメリットとデメリット

デビットカードは、支出の見える化や使いすぎ防止に役立つ便利な決済手段ですが、クレジットカードとは異なる特徴もあります。ここでは、デビットカードの代表的なメリットとデメリットを整理して紹介します。

| メリット | デメリット |

|---|---|

使いすぎ防止:口座にあるお金しか使えない 支出管理しやすい:即時決済でお金の動きが見える: 審査なし:高校生や主婦でも利用可 年会費無料が多い:ランニングコスト少ない キャッシュレス決済:小銭を出す手間が不要 | ポイント還元率はクレカより低め 分割払いや後払いができない 一部ネットサービスや宿泊予約で使えない場合あり |

デビットカードの基本情報

「自分もデビットカードを使えるの?」「どんなカードがあるの?」という疑問を持つ方も多いかもしれません。ここでは、デビットカードの基本情報について解説します。

自分がすぐに使えるか知るにはどうしたら良い?

銀行口座を持っていれば、アプリやWEBで発行手続きが可能です。手元にキャッシュカードがある場合、すでにデビット機能が付帯していることもあります。取引している銀行のHPなどで確認しましょう。

どんなカードがある?銀行もデビットに注力し始めた

若年層のニーズに応えるように、銀行も動いています。たとえば、住信SBIネット銀行は預金残高に応じて最大2.5%のポイント還元を行う新デビットカードを提供開始しました。PayPay銀行も、PayPayでの決済を口座から自動で引き落とすサービスを導入し、デビットカードを現金感覚で使いたい若者を取り込もうとしています。

主な発行元と特徴(2025年7月現在)

| 銀行名 | 特徴・キャンペーン情報 |

|---|---|

| 住信SBIネット銀行 | 還元率最大2.5%(条件あり)/年会費無料 |

| PayPay銀行 | PayPay決済と連動、利息がつく/口座開設で即時利用可能 |

| 三井住友銀行 | Visaタッチ搭載/Vポイント0.5%還元 |

| 楽天銀行 | 利用額100円につき楽天ポイント1ポイント/楽天市場での買い物に連携可 |

※2025年7月現在

節約の第一歩は「支出の見える化」「固定費の見直し」から

デビットカードの活用は「今あるお金で生活する」「支出管理をやりやすくする」という、家計見直し・節約の価値観にぴったりの方法であることがわかりました。

物価高が続く今、節約意識が加速しているのは若者だけではありません。「支出の見える化」は若者だけでなく、すべての世代にとって大切な節約への第一歩です。とはいえ「何から始めれば良いかわからない…」と感じている方も多いのではないでしょうか。

そんなときは、まず「固定費の見直し」から始めるのがおすすめです。毎月一定額かかる支出を一度見直すだけで、大きな節約につながることもあります。

固定費の見直しに役立つ関連記事

家計の見直しは、まず固定費から

固定費と変動費の違い、収支を見える化するシート、そもそもどんな見直し方法がある?見直しを決める判断基準も解説

生活費の節約

固定費の見直しで実際いくら節約できる?かかる時間は?節約の手順まで徹底解説

固定費で一番節約できるものはスマホ料金

一番節約できるものは?節約がうまくいった450名に調査

一人での見直しが難しい方は、プロへの相談もおすすめ

「固定費の見直しって、具体的にどうやればいいの?」「保険のことは専門的で難しい…」という方には、お金のプロであるファイナンシャルプランナー(FP)への無料相談もおすすめです。

特に保険料の見直しは、専門知識が必要なため、自分だけで判断するのが難しい場合もあります。効率よく節約を進めるためにも、マネーキャリアのような無料FP相談サービスを活用してみてはいかがでしょうか。

【掲載情報】『Coco-Moola』に当社の記事が掲載されました!

参考ニュース・記事

- 日本経済新聞|クレカよりデビットカード 初任給30万円時代でもお金にシビアな20代

- テレ朝NEWS|若者のデビットカード利用急増 クレカではなく インフレで節約…使いすぎ防止に

- 東洋経済ONLINE |キャッシュレス決済界隈でシェア伸ばす伏兵《デビットカード》 "若者人気"があらわにする「日本社会への憂慮」とは

- Infucurion(インフキュリオン)|若年層のブランドデビット利用が急拡大、10代ではコード決済アプリが首位