アコムの審査が緩い・甘いって本当?審査に落ちないために知っておきたいポイントとは

アコムの「審査通過率(成約率)」は40%未満!他社と比べて緩い・甘いとはいえない

結論からいうと、 アコムの審査を「緩い」「甘い」と断言することはできません。

アコムの利用を検討していて「審査に通るか不安……」と感じている方も多いのではないでしょうか。

そこで、確認してみたいのが「審査通過率(成約率)」です。アコムでは新規貸付率と表現されます。

アコムに新たに申し込んだ人のうち、実際に審査を通過して借入できた人の割合のことです。

この割合は、最新の2025年2月の審査通過率は「39.2%」でした。

このように、アコムの審査に通過できるのは、申込者の約2.5人に1人ということです。

ただし、 39.1%の審査通過率は競合他社と比べると高い数値ではあります。

参照元:アコム マンスリーレポート

ただ、改めて2.5人に1人しか審査に通らないことを考えると、「審査が緩い」「審査が甘い」ということはできないことも分かります。

とはいえ、審査通過率はあくまでも1つの目安ととらえると良いでしょう。

審査結果は抽選ではありませんから、個々の返済能力と信用状況によって、 アコム審査に通ることは十分に可能です。

新規契約率の多いカードローントップ3

2025年最新のIR情報から新規契約率を出しています。

| この記事の執筆者:高柳政道 資産運用・生命保険・相続・終活・ローン・クレジットカードなど、多岐に渡るジャンルの執筆及び監修業務を手掛ける。Xアカウント/Facebookアカウント |

アコムの申し込み条件

アコムの申し込み条件は、以下の2つです。

- 満20歳以上であること

- 安定した収入と返済能力があること

このように、 アコムでは正社員だけでなく、派遣社員やパート・アルバイト、主婦(夫)、学生、個人事業主、年金受給者でも、上記の基準を満たせば申し込めます。

職業に関係なく条件さえ満たせば申し込めるため「アコムは審査が緩い」という印象を抱いている人もいるかもしれません。

ただ、「安定した収入と返済能力」を得ていることを アコム認められないと融資を受けることはできません。

単発アルバイトや、長期アルバイトでも数週間働いただけで審査に通らない可能性があります。

アコムの審査基準は非公開

アコムの申し込み条件は「満20歳以上」「安定した収入と返済能力がある」の2つでしたが、それ以上の審査基準は非公開です。

アコムと契約して融資を受けるには審査基準を満たす必要がありますが、先に「審査を通過できる基準」を知ることはできません。

ただ、全く中身はブラックボックスということではなく、申込者の返済能力を確認するために、以下の2つが主に確認されることはわかっています。

- 属性情報

- 信用情報

属性情報とは、申込者の年収や職業、雇用形態、家族構成、居住形態といった情報のことです。

一方、 信用情報は「個人信用情報機関」に記録されている、過去のローン商品の利用履歴や返済状況などの情報を指します。

属性情報と信用情報を通じて本人の返済能力や信用力が確認され、アコムの内部基準を満たした場合に審査に通ることができます。

アコムの審査でチェックされるポイント5つ

アコムの審査基準は非公開ですが、申込時に入力を求められる情報をもとに、「何を審査されるのか」を予測することはできます。

一般的にアコムの審査で見られるポイントは以下の5つです。

- 申し込み条件を満たしているか

- 安定した収入があるか

- 過去のクレジットカードやローンの返済で遅れがないか

- 他社でどのくらいお金を借りているか

- 雇用形態・勤続年数

それぞれの項目の詳細について見ていきましょう。

審査ポイント 申し込み条件を満たしているか

まず審査に通る大前提として、アコムの申し込み条件を満たしていることが必要です。

例えば年齢要件について、アコムでは「満20歳以上」という決まりがあります。民法改正によって成人年齢が18歳に引き下げられましたが、アコムでは18歳・19歳の方は申し込むことができません。

審査ポイント 安定した収入があるか

アコムの申し込み条件には年齢以外に 「安定した収入と返済能力があること」が定められています。

つまり、無職の人など、定期的な収入を得ていない人は年齢要件を満たしていたとしても審査に通ることはありません。

また、単に収入があっても「単発で、次にいつ収入を得られるか分からない」という状況では評価されない可能性があります。

アコムをはじめとした消費者金融のカードローンは借りたお金を毎月少しずつ返済するという仕組み上、 審査の際は「毎月安定して収入を得ているか」が重視されます。

毎月安定した収入を得ていれば、雇用形態が何であれ審査に通る可能性はあります。例えばパート・アルバイトや派遣社員で年収が正社員や公務員より低かったとしても、半年~1年という長期間にわたって給与収入を得ていれば審査を通る可能性は十分にあります。

審査ポイント 過去のクレジットカードやローンの返済で遅れがないか

過去のクレジットカード・カードローンなどの利用で「返済の遅れがない」かどうかも、審査の重要なポイントです。

アコムをはじめとした消費者金融は、審査の際に「信用情報機関」にアクセスして、申込者の過去のローンやクレジットカードなど金融商品の利用履歴を確認します。

過去の金融商品の利用履歴に返済の延滞がなく、返済日に確実に返済していた事実が記録されていれば、「返済能力の高い人」として高く評価される可能性があります。

なお、クレジットカードやカードローンだけでなく、「奨学金」の返済履歴なども記録されており、審査の際に確認される場合があります。

審査ポイント 他社でどのくらいお金を借りているか

ほかの消費者金融のカードローンやクレジットカードのキャッシング枠などを利用してお金を借りているか、どのくらいの金額を借りているかも、審査に影響する可能性があります。

複数社からの借入をしていると、その件数や金額次第では「多重債務者」と判断される可能性もあります。

また、他社で借入している金額によっては、アコムの審査に通ったとしても、希望する金額の融資を受けられないこともあるため注意が必要です。

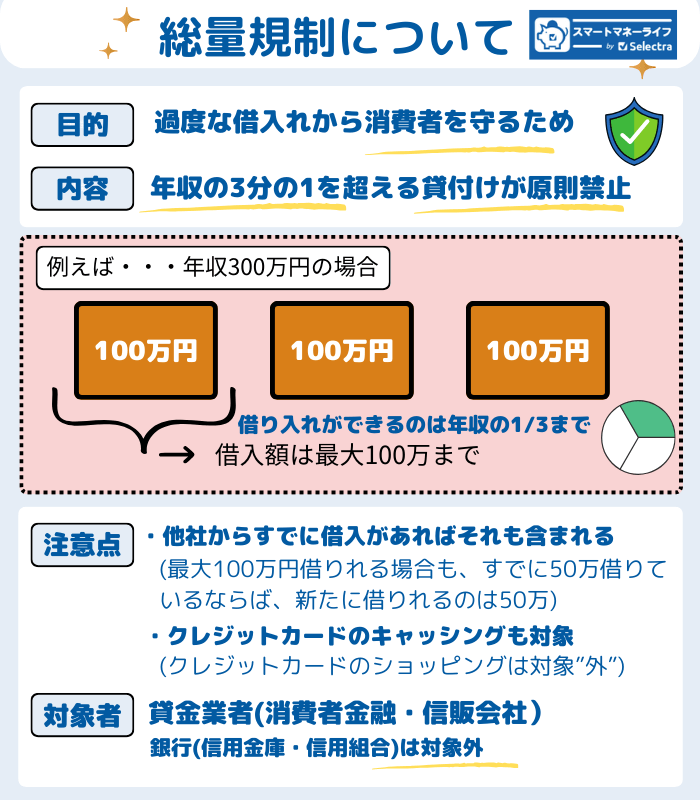

なぜなら、アコムのような消費者金融は、 貸金業法で定められた「総量規制」というルールに従う必要があるためです。

総量規制とは?

利用者の過度な借入を防ぐためのルール。

貸金業者は申込者の年収3分の1までしか融資をすることができない。

ほかの貸金業者での借入額を合計して「年収3分の1」が上限です。

例えば年収300万円の人が他社ですでに60万円を借りている場合、アコムで新たに借入できる金額は40万円のみということになります。

審査ポイント 雇用形態・勤続年数

審査では、申込者の雇用形態や勤続年数も確認されます。

一般的に、 公務員や会社員(正社員)は返済能力が高いと評価されやすいといわれています。理由は「給与」という形で毎月安定した収入を得られるためです。

加えて賞与や決算賞与などの臨時収入があることから、審査に好影響を与えやすいとされます。

反対に、毎月安定した収入を得ていないと、高収入でも評価が低くなる可能性があります。

例えば高年収の個人事業主でも「収入を得られるタイミングは年1~2回」というケースでは、審査に通らない原因になるかもしれません。

アコムの審査に落ちる原因は?落ちないための対策まで解説

アコムの審査基準は公開こそされていないものの、「このようなケースでは審査に通らない可能性がある」という原因については、一部でわかっていることもあります。

具体的には、以下のいずれかに該当すると審査に通らない可能性があるため注意が必要です。

審査に落ちる原因を高めてしまう要因

- ①短期間で多重申込をしている

- ②提出書類に不備がある

- ③収入に安定性がない

- ④他社借入金額が年収3分の1を超えている

- ⑤信用情報に過去の延滞などの記録がある

審査に通らない原因を事前に知って対策することができれば、審査に通る可能性が高くなるでしょう。

ここからは上記5つの詳細について解説します。

①短期間で多重申込をしている

初めて消費者金融を利用する人に 特に注意してほしいのが、「短期間で複数の消費者金融に申し込まない」ということです。

審査落ちを心配して複数の消費者金融に同時または連続で申し込んでしまうと、「多重申込」とみなされて審査落ちの原因になることがあります。

理由は、短期間で複数の消費者金融に申し込んだ事実は信用情報機関に記録されており、審査担当者に「相当お金に困っているのでは?」という悪印象を与えてしまうためです。

あくまでも一般論ですが、消費者金融の申し込みは3社以内に抑え、1社ずつなるべく期間を空けて申し込むのが無難であるとされています。

②提出書類に不備がある

申し込みのときに細心の注意を払いたいのが、提出書類の不備です。

審査前に申し込みフォームに入力する内容と提出した書類に相違があると審査落ちの原因になることがあります。

理由は、例え故意でなかったとしても、「虚偽の申告をした」と判断される可能性があるためです。

アコムで提出できる本人確認書類は以下のとおりですが、例えば引っ越し直後などは住所が記載と実際が異なる可能性があります。

【アコムで本人確認書類として提出できる書類】

|

また、人によっては収入証明書類の提出を求められることもありますが、その書類から計算できる年収と申し込みフォームに記載した年収がかけ離れている場合も審査に落ちる原因になることがあります。

【アコムで提出できる本人確認書類】

|

なお、収入証明書の提出が必要とされるのは、以下の条件に当てはまる人です。

収入証明書の提出が必要な場合

- アコムの契約が50万円を超える人

- 他社を含めた借入総額が100万円を超える人

申し込みの際には、フォームに入力する内容と各種書類の記載が合致するように、 正確に記載することを心がけましょう。

③収入に安定性がない

アコムなど消費者金融の審査では年収も重要な審査項目ですが、「年収が高ければ審査に通りやすい」と決まったわけではありません。

パート・アルバイトなど年収が低いとしても、毎月安定して収入を得ていれば審査に通る可能性はあります。

反対に、一時的に収入が上がっても継続していなければ審査に通れないこともあります。

④他社借入金額が年収3分の1を超えている

高年収、かつ安定した収入を得ている人でも、他社ですでに年収の3分の1に達する金額を借りている場合はアコムのカードローンに申し込んでも基本的に審査に通りません。

アコムなどの消費者金融は「貸金業者」に分類されていて、申込者の年収3分の1を超えて融資はできません。

すでに年収3分の1を超える融資を他社で受けている場合、アコムの審査に通らない可能性が高いでしょう。

信用情報に過去の延滞などの記録がある

信用情報に「返済の延滞」の記録が残っていると、審査に通らない原因になることがあります。

延滞とは、「返済が61日以上または3ヶ月以上遅れた状態」を指すことが一般的です。延滞の事実は信用情報に記録され、審査の際に悪影響になります。

返済延滞の記録は原則「完済から5年」は残り続けるため、長きにわたってカードローンやクレジットカードの審査に通れなくなる可能性もあるでしょう。

審査に通るためにも、普段からローン商品の返済延滞をさせないように注意が必要です。

審査が緩いわけではないが、アコムはおすすめできるカードローン

ここまで解説してきた通り、アコムの審査は決して緩くありません。

年齢が満20歳以上であって「安定した収入と返済能力がある」ことの確認のために、審査を通じて属性情報や信用情報がチェックされます。

審査が緩いとはいえないため、アコムを利用するなら審査に通るように入念な準備をして臨みましょう。

アコムは消費者金融のなかでも「大手」に位置づけられていてサービスも充実しており、安心して利用できるカードローンです。

ここでは、アコムの特徴やメリットについて詳しくみていきましょう。

審査時間が最短20分で即日融資も可能

アコムは大手消費者金融のうちの一社で、 最短即日での融資に対応しているというメリットがあります。

また、申し込んでから融資までの時間は「最短20分」とこちらもスピーディーです。(※お申込時間や審査によりご希望に添えない場合がございます。)

「今日中にお金を借りたい」など、すぐにでもお金を借りたい人の申込先として、アコムは有力な選択肢になるでしょう。

ただし、24時間いつ申し込んでも最短20分で融資を受けられるわけではありません。

審査対応時間帯の「9:00~21:00」までに契約まで済ませておく必要があります。

アコムは電話による在籍確認を実施していない

アコムでは、アコムは原則お勤め先へ在籍確認の電話を実施していないというメリットもあります。

在籍確認とは、申込者が申告した勤務先で、本当に働いているかを確認する手続きのことです。

基本的に在籍確認は勤務先への電話連絡でおこなわれますが、アコムなど大手消費者金融の一部では電話の代わりに書類で在籍を確認することがあります。

ただし、アコムが必要と判断したときには電話連絡による在籍確認が実施される可能性もあります。

関連記事: バレないカードローンのおすすめは?〜在籍確認なし・カード発行なしのカードローン

最短10秒で振り込み融資を受けることもできる

契約したあとにお金を借りるまでの手続き時間が非常に短い点もアコムの特徴です。

アコムでは振込による融資を受けられますが、どの金融機関の口座に申し込むかによって、融資完了までの最短時間が異なる場合があります。

特にアコムと相性が良いのは「楽天銀行」です。0:10~23:49と、ほぼ24時間いつでも最短10秒で振込が完了します。

普段から楽天銀行を利用している方は、アコムを利用していると必要になったときにすぐ融資を受けることができるでしょう。

カードレスでATMから現金を引き出せる

カードレスでATMから現金を借入できるのも、アコムのメリットの1つです。

契約時にローンカードの受け取りをするか・しないかを選択でき、カードがなくても「振込」「スマホATM」のいずれかの方法で借入できます。

スマホATMでは、セブン銀行ATM、ローソン銀行ATMに限り、アプリでATMのQRコードを読み込むことで簡単に借入や返済ができます。

近所にセブン-イレブンやローソンがある人なら、財布にカードを入れておくことなく、スマートに借入・返済ができるので便利です。

信用情報に問題がないなら「銀行」「信販会社」のカードローンもおすすめ

信用情報に過去の延滞などの記録がなく、安定した収入を得ているならアコム以外に「銀行カードローン」「信販会社のカードローン」も有力な選択肢になります。

一例として、「住信SBIネット銀行カードローン」や「Fマネーカード」をご紹介します。

住信SBIネット銀行カードローン

住信SBIネット銀行カードローンは、ネット銀行大手の住信SBIネット銀行が提供する、低金利と利便性を兼ね備えたカードローンです。

金利が年1.8~14.79%とアイフルの3.0~18.0%より低く、入会金・年会費や借入・返済時の手数料なしで利用できます。

スマホアプリがあればローンカードなしでATM等からスマートに借入できる点もメリットです。

アコムと同じくカードレスでの利用が可能です。スマホアプリさえあればローンカードなしでATM等から借入できるので便利です。

毎月の返済額が最少2,000円からと安い点もメリットです。返済金額は利用残高によって変わりますが、無理のない価格設定のため長期の返済でも延滞を発生させにくいです。

| NEO BANK 住信SBIネット銀行カードローン

|

Fマネーカード - 学生・子育て世代に金利優遇あり

Fマネーカードは、Web完結によって最短即日での借入が可能なカードローンです。

年会費は無料ながら利用可能額は最高500万円と高額であり、申込者の年収次第では高額な融資を受けることもできるでしょう。

大きな特徴として、金利が「年3.0%~13.8%」と低い点が挙げられます。特に上限金利の水準は消費者金融であるアイフルの「年18.0%」を大きく下回っており、多くの銀行カードローンよりも低い設定になっています。

加えて、学生なら2年間、子育て世帯なら1年間、適用金利が3.0%になるというほかのカードローンではなかなか見られない特典もあります。

さらに、新規入会特典として、初回の利用日から30日間の金利が0円になる無利息期間まで完備。

最短即日で融資を受けつつも、金利負担を抑えたい方におすすめです。

| Fマネーカード

|