プロミスの審査に落ちてしまったら ➡️どうすればいい?対策方法

「 プロミスの審査に落ちた!どうしよう?」

プロミスのローンを申し込んだのに審査落ちになってしまったら、どうすればいいでしょうか?

この記事ではプロミスのローンで審査落ちになってしまう原因を考察するとともに、これからどうすればいいか?対策方法も一緒に考えて行きます。

プロミスの審査に落ちてしまった人へ 「大事なのはこれからです。一緒に対策を考えましょう」

プロミスを検討している人へ 「審査落の原因を知り、スムーズな借り入れを目指しましょう」

新規契約率の多いカードローントップ3

2025年最新のIR情報から新規契約率を出しています。

| この記事の執筆者:加藤隆二 そのため審査のポイントからメリット・デメリットまで、カードローンには精通していると自負しています。多数メディアでも執筆(参考) 続きを見る |

プロミスの審査に落ちる理由を考える

まずプロミスの基本事項と、審査落ちになる理由を考えていきましょう。

プロミスとは?〜プロミスの基本事項

プロミスを運営するSMBCコンシューマーファイナンス株式会社は、三井住友銀行を筆頭とするSMBCグループの一員で、安心感があります。またテレビコマーシャルなどで積極的に広告展開をしており、社会的な認知度も十分です。

ではその他に、プロミスの主な内容を確認しましょう。

|

プロミス (公式サイト) |

|

|

| |

|---|---|

| 🤗キャンペーン | ・はじめて契約の方にVポイントを1,000ポイントをプレゼント |

| 🔢金利(年率) | 2.5%~18.0%(年率) |

| ⏱️最短融資 |

3分 *申込み時間や審査によっては希望に添えない場合があります。 |

| 🈚無利息期間 |

30日間 利用条件:初回利用、メールアドレス登録およびWeb明細利用登録すること |

| 💴借入限度額 | 最大800万円 |

| 📜必要書類 |

・本人確認書 ・収入証明書類(50万以上の借入の場合) |

| ✅申込対象年齢 | 満18歳以上74歳以下 |

| 👨🎓学生 |

・18歳から ・学生でもバイトなどで安定した収入があること |

| 👩🦰女性専用窓口 |

〇 ・レディースキャッシング(詳しくはこちら) |

| 👩🦱専業主婦 | x |

| 🔙返済方法 | 口座振替/提携ATM/銀行振込/スマホアプリ |

| ✨ポイント |

・返済日が選べる(5日・15日・25日・末日) ・プロミスATM・三井住友銀行ATMの利用なら手数料がかからない |

プロミスの審査通過率は?

プロミスの審査通過率(申込後に、カードローン審査が通った人の割合)は、消費者金融大手の中でも高く、 決して審査が厳しいというわけではありません。

もちろん審査通過率だけで審査のきびしさ、甘さを単純に比較はできませんが、消費者金融大手の他社と同様に柔軟な審査をしていることが分かります。

| 審査通過率 |

|---|

(2022年時点 開示資料等より筆者が試算) |

プロミスで審査落ちとなる理由

続いて、プロミスで審査落ちとなる理由を解説します。

審査落ちの理由〜本当のところは「極秘事項」

カードローンが審査落ちする理由について、実際は公開されていません。なぜならそれを知った人が悪用する可能性があるからです。

したがってカードローンで審査落ちとなる理由を明記したような公式サイトはありません。また個別に審査落ちした理由も教えてはくれません。

これについては、プロミス以外の消費者金融や銀行など金融機関も同様で、審査内容は各社の極秘事項なのです。

とはいえ、一般的に審査落ちする理由と言われているものがあるので、そこから考えましょう。

基本的な内容と思われるかもしれませんが、とても大事な内容なので、よくご確認いただくことをおすすめします。

審査落ちの理由①収入で審査落ち〜「収入の水準レベル」と「安定性」

プロミスの申し込み条件には、以下に引用するように「安定した収入のある方」とあります。しかしながら。年収◯◯万円など具体的には明記されていません。

消費者金融のローン申し込みでは、一般的な年収の最低ラインは100万円以上となっているようです。そのため、主婦や学生(高校生を除く)でもアルバイトやパートタイマーとして収入があれば申し込むことは可能です。

申込条件

年齢18~74歳のご本人に安定した収入のある方。

主婦・学生でもアルバイト・パートなど安定した収入のある場合はお申込いただけます。ただし、高校生(定時制高校生および高等専門学校生も含む)はお申込いただけません。また、収入が年金のみの方はお申込いただけません。

プロミス公式サイト「お申込条件と必要書類」より引用

ここでいう「安定した収入」の安定とは、数年間同じ職業で大きな変動はなく給料をもらい続けている、といったイメージになります。したがって、勤続年数が1年未満の人などは、 「安定性」の点で審査にマイナス要素となる可能性があります。

これと同様に、成功報酬など実績で給料が変動する人とか、歩合制の給与では収入の安定性の面から、やはり審査落ちの可能性は、そうでない人より高くなってしまいます。

しかしながら、「マイナス要素になり得る」だけで、借りられる額が下がるかもしれませんが、これだけで棄却とはなり得ません。

「石の上にも3年」ではないですが、 金融機関や消費者金融で考える安定とは3年間が目安、という点はぜひ覚えておいてください。とはいえ時代の変化から、現在では転職もごく当たり前のことになって来ています。そのため勤続3年未満だからすべて審査落ちになるわけではありません。

申し込みについて(よくある質問より)

Q. アルバイトやパート・派遣社員でも契約できますか?

A.アルバイト・パート・派遣社員・契約社員の方も、審査のうえご契約いただけます。

また、現在お仕事をされている場合、主婦や学生の方も、審査のうえご契約いただけます。

お申込について|よくあるご質問|プロミス公式サイトより引用

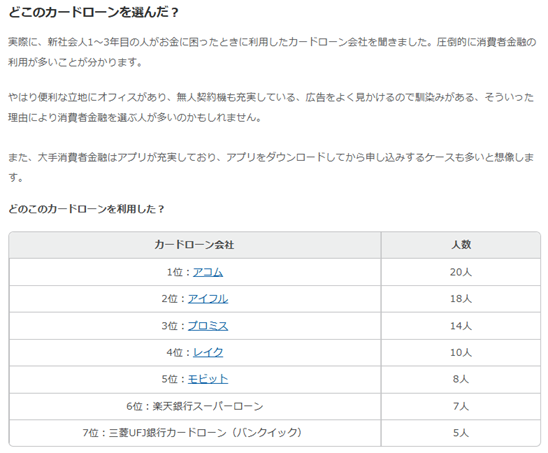

【参考資料】新社会人(入社1~3年目の会社員)が利用したカードローンランキング

当メディア、スマートマネーライフでは、新社会人を対象*にしたお金に関する独自アンケートを行っています。

同アンケートの中でカードローンを利用したことのあると答えた回答者(50名)に、利用したカードローンを聞きました。結果は以下の通りです。

審査が甘いとはいいませんが、 社会人歴の短い人でも利用できたカードローンとなりますので、比較的審査の柔軟性が高いといえるのかもしれません。

新社会人を対象*・・・過去5年間のうちに新社会人として一人暮らしをした経験のある約(2,173名)

審査落ちの理由②個人信用情報で審査落ち〜個人信用情報の基本と「異動」

審査落ちの原因として、個人信用情報も大きな要因です。

個人信用情報ってなに?

個人信用情報とは住宅ローンやカードローンなど“個人の借り入れ全般”と、クレジットカード代金や分割払い(分割支払などの「割賦販売」)などの借り入れ・信用販売の全般的な“申し込みと利用履歴・返済情報の記録”のことです。

系列により信用情報はクレジットカードなどの「CIC」・消費者金融系の「JICC」・銀行ローンなど「KSC全国銀行個人信用情報センター」の3種類があります。

過去にローンやクレジットなどで長期間の支払い滞納(延滞)や代位弁済(支払不能で保証会社が一括建て替え・その後は保証会社二返済する)、そして自己破産などの記録を 「異動」と呼びます。(CICの呼称・JICCでは「異動参考情報」)

「異動情報」「ブラック」とは?

この「異動」の情報があると、新規の融資ではかなりの高確率で審査落ちになります。この点から俗に異動は「ブラックリストに載っている」と表現します。

異動の記録や、それに近い複数回の支払い滞納があると、審査が柔軟なプロミスでも審査落ちしてしまう可能性はあります。

📳スマホの分割払いも個人信用情報対象になる ~ 滞納に注意

一つの例として、携帯電話の機種代金を分割支払いするのも「割賦販売」として個人信用情報の対象です。

しかし携帯電話通話料などと一緒に毎月支払うので、分割払いをしているというイメージをあまり感じないので注意が必要です。携帯料金を滞納すると、割賦販売が延滞したという記録が個人信用情報に残ってしまうからです。

上記のポイントはNTTの公式サイトでも、きちんと解説があります。

機種の分割払いに関して(NTTドコモ)

当社の定める期日までに分割支払金をお支払いいただけない場合、加盟信用情報機関にお支払いが遅延した事実が登録されます(ご契約者が未成年で支払名義人の親権者がお支払いを遅延された場合であっても、お支払いを遅延した情報は未成年のご契約者の個人情報として登録されますので、ご注意ください)。

登録されたお客さまの個人情報は、加盟信用情報機関の他の会員により利用され、お支払いを遅延した情報がある場合は、クレジットカードやローンのお申込み等が断られる場合があります。

また、現在お仕事をされている場合、主婦や学生の方も、審査のうえご契約いただけます。

【参考】 CIC:信用情報とは|指定信用情報機関のCIC、JICC:信用情報について | 企業情報、KSC:全国銀行個人信用情報センター | 全銀協の活動を知りたい方

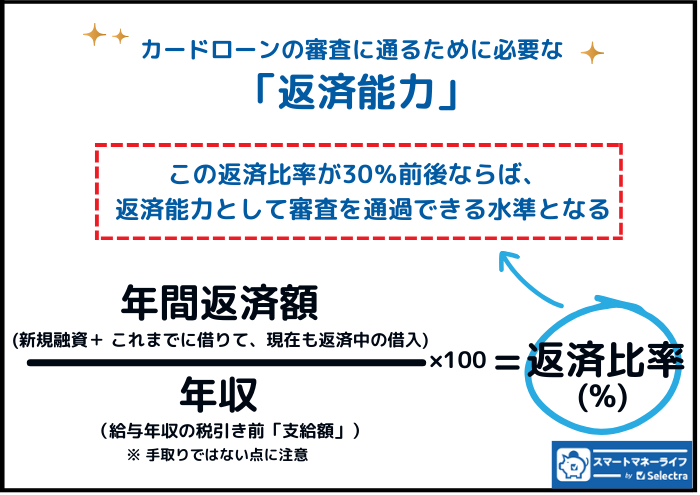

審査落ちの理由③借入の総額〜返済比率と「総量規制」

プロミスに限らず、消費者金融大手では 「返済比率」がおおむね30%から35%以内が、審査通過できるラインと言われています。

返済比率とは、年収に対する年間返済額の割合のことを指します。

これを超えていると、審査に通過する可能性が下がります。

返済比率の計算方法

具体的に数字を出して、返済比率に関して理解をしてみます。

- 例A)年収300万円で、年間返済額の合計が100万円の人は返済比率が30.0%(100万円÷300万円)

- 例B)年収500万円で、年間返済額の合計が250万円の人は返済比率が50.0%(250万円÷500万円)

「年収」は手取りではなく、税金などを引く前の支給額、いっぽうの返済額は消費者金融以外の全借り入れ(銀行住宅ローンやキャッシングなど・クレジットの買い物代金は含まないのが前提)の年間返済額になります。

上記のように、Bの人の方が年収は高くても、返済比率の面では借りすぎということになり審査落ちの確率が高くなります。

「総量規制」で借りられる額に制限がある

また消費者金融からの借入れは「総量規制」の対象になり、そこで審査が通過できなくなる可能性もあります。

総量規制とは、個人の借り過ぎを防止するために設けられたルールで、貸金業者(消費者金融や信販会社などいわゆる「ノンバンク」で、プロミスも貸金業者)からの借入れは、個人年収の3分の1を超えてはいけない、というものです。(例・年収300万円の人は消費者金融から借入れできるのは100万円まで)

ちなみに総量規制は「貸金業法」という法律に基づく、 貸金業の自主規制といった意味合いなので、意図せず年収の3分の1を超えて借りた場合も罰則などはありません。

ただしどこかのタイミングで借入総額を減らすようにうながされる可能性があり、何と言ってもそれ以上の新規借入れができなくなります。

したがって審査落ちというよりも、すでに借入があり総量規制を超える場合は、プロミスでは新規でお金を借りることができないということになります。

【参考】 お借入れは年収の3分の1まで(総量規制について)【貸金業界の状況】 | 日本貸金業協会サイト

プロミスの「総量規制」に関する回答

プロミスの公式サイトでも、総量規制に関しては、以下のように回答があります。

繰り返しとなりますが、年収の3分の1を超える借入がある場合は、プロミスをはじめ消費者金融では借入ができません。

Q:既に年収の3分の1を超える借入がありますが、一括で返済しなければいけないのですか?

A:直ちに年収の3分の1まで一括でご返済をいただく必要はございません。既に年収の3分の1を超えるお借入がある場合でも、ご返済については変更ありませんが、追加のお借入は制限されます。

Q:クレジットカードでキャッシングやショッピングの利用がありますが、 総量規制の対象になるのですか?

A.クレジットカードでのキャッシングについては、総量規制の対象となります。ただし、クレジットカードを使った商品購入(ショッピング)については、総量規制の対象外になります。

Q:銀行からの借入は総量規制の対象になるのですか?

A:銀行でのお借入については、総量規制の対象外になります。また、銀行のカードローンも、一般の銀行などのお借入同様、総量規制の対象外となります。

プロミスの審査に落ちないための対策

ここまで、プロミスで審査落ちとなる原因を説明しましたので、その対策も解説します。

対策①年収〜年収が上向いてから申し込むか、他の方法を考える

返済比率や総量規制の点は、収入を増やすことでクリアすることができます。ただし、すぐに年収を増やすことは不可能なので、転職などで収入が増やす必要があります。

上記のようなことはカードローンの審査について説明する記事では良く言われることです。しかしながら決して転職は簡単なことではありません。

筆者もその点は分かっています、無責任に「年収を増やしてから申し込みすれば大丈夫!」などと言うつもりはありません。また年収を増やすからと言っても、転職してからプロミスに再度申し込む場合、今度は勤続年数が短くなるので安定性でマイナスになります。

そのため、年収が上向いてから申し込むか、それが待てないなら他の方法を考えるのが現実的です。

対策②個人信用情報〜自分で自分の個人信用情報をチェックしておく

年収や返済比率は問題がなさそうなのに、審査落ちになったなら、自分の個人信用情報になにか問題点があるのかもしれません。

もちろんプロミスでも審査落ちしたときに「あなたは個人信用情報でブラックだから落としました」などとは絶対に言いませんので、これはもう自分で調べるしかありません。

CIC・JICC・などでは、自分で自分の個人信用情報を確認することができます。

もちろんその結果、いわゆるブラックリストに該当するような記録があったなら、新規融資の申し込みは見送ったほうがいいでしょう。

具体的に、長期延滞や代位弁済などは5年間、自己破産などは10年間記録が残るのが一般的です。

【参考】 情報開示とは|指定信用情報機関のCIC

プロミスに落ちてしまったら?他の消費者金融でおすすめは?

プロミス以外の消費者金融でおすすめなのは、他の消費者金融大手と中堅クラス、例えばフタバやセントラルなどです。

【消費者金融大手】アコム・アイフル・SMBCモビットに通る可能性はある

プロミスで審査落ちしてしまった場合には、 他の消費者金融大手に申し込むのも一つの方法です。

各社で審査内容は必ずしもすべて同じではないため、消費者金融大手の他社で審査通過できる可能性はあります。

ただし審査通過率(上述)がほぼ横並びです。このため、試す価値はありますが、プロミス審査落ちで消費者金融大手で審査通過できる可能性は、 必ずしも高くない点に注意しましょう。

アコム

プロミス同様に、30日無利息サービス提供、周りの人に"バレない"サポート(在籍確認の電話なし、郵便物なし)も充実しています。

審査通過率が大手消費者金融の中でも高めなのが注目ポイントです。

| アコム

|

アイフル

アイフルもプロミスやアコムと同じく高い利便性が特徴の大手消費者金融の1社です。

アイフルは今までどこの金融グループにも所属したことのない、完全に独立系の消費者金融です。

このため審査内容や基準にも差異があるかもしれません。

| アイフル ✔ 融資:最短18分※1 ※1 申込み時間や審査によっては希望に添えない場合があります |

モビット

| SMBCモビット

|

その点から、もう一歩現実的なのはさらに審査が柔軟と言われている中堅消費者金融を検討するのが現実的とも考えられます。

【中堅】消費者金融は審査の柔軟性がより高いとされている

上記でも記載の通り、中堅消費者金融は、審査がより柔軟とされています。

大手消費者金融で審査に落ちた場合、以下に紹介する中堅の消費者金融を試してみるのが良いでしょう。

しかしながら、直近で「異動」情報(例えば、延滞をしている)がある場合は、審査に通る可能性は極めて低いと考えらえます。現在すでに延滞をしている人はまず6か月は正常な支払い実績を積み上げるのが理想的です。

セントラル

セントラルは東京都港区に本社がある中堅消費者金融会社です。

セントラルも「年齢」「年収」「他社借入額」の3つの質問に答えるだけで、融資可能か自己診断ができます。また最大30日の無利息期間もあるなど、消費者金融大手に負けないサービスが魅力です。

フタバ

フタバは東京都千代田区に本社がある中堅消費者金融会社です。

「年齢」「年収」「他社借入額」の3つの質問に答えるだけで、融資可能か自己診断ができる「3問診断」などわかりやすい内容となっています。

他にも24時間365日受付、即日ご融資、少額借入可能で増額も対応などきめ細かい対応もうれしいところですね。

|

フタバ

|

|

セントラル

|