帰省時に確認!デジタル遺産【銀行員が解説】親の銀行口座はどうする?ネット銀行は避けるべき?

帰省をきっかけに、親や祖父母の遺産や相続について意識する人もいると思います。

デジタル遺産という言葉を聞いたことがありますか?メディアでもとりあげることが増えた印象があります。

一方、その内容はやたら不安をあおるもだったり、具体的な対策や正確性に欠ける記事もあるようです。

そこで今回はデジタル遺産について、銀行員として銀行口座を中心に 問題点や今から備えておくことまで、わかりやすく解説します。

- このニュース解説記事でわかること

- 万が一「預金凍結」されても焦らなくていい理由⇒知っておきたい「仮払い制度」

- デジタル遺産になった預金口座の相続のハードル・面倒な点⇒そして解決策

- 一般の銀行 vs ネット銀行 | デジタル遺産の相続ではどっちが有利?

- 「共通口座」をもっておけば、相続の時スムーズ?

- どんな事前準備をしておくべき?

- 銀行員の「わたし」はどんな準備をしているか紹介

| この記事の執筆者:加藤隆二 そのため審査のポイントからメリット・デメリットまで、カードローンには精通していると自負しています。多数メディアでも執筆(参考) 続きを見る |

デジタル遺産と相続についてわかりやすく

時代の移り変わりとともに資産・遺産も現預金や証券、不動産だけではなくデジタル媒体に存在するモノが増えてきたのです。

まずデジタル遺産とはなんでしょうか?確認しておきましょう。

デジタル遺産とは?〜銀行口座・金融関連の場合

デジタル遺産とは亡くなった人が保有していた「デジタル資産(デジタル財産とも)」のことです。

現金や不動産といった「目に見えるモノ」や「現物」ではなく、データなどで管理されている金銭的価値があるモノの総称が「デジタル資産」です。

これが死亡した故人名義だと「デジタル遺産」となります。

金融関連のデジタル遺産となるものとして、以下のようなものが挙げられます。

主なデジタル遺産

- 通帳が無い預金口座・・・ ネット銀行の口座、メガバンクなど一般の銀行で通帳レスの口座など

- 暗号資産・・・ 仮想通貨など

- 証券取引・・・株券や投資証券といった現物保有ではなく、証券会社のネット運用など

- 電子マネー・・・バーコード決済、交通系ICなど

デジタル資産とデジタル遺産・・・預金や証券など金銭的価値があるものを「デジタル資産(デジタル財産とも)」とし、文書やブログなどSNSアカウントを「デジタル遺産」と分ける表現もあります。この記事では金銭的価値を持ついわゆる「遺産」をデジタル遺産と表現しています。

デジタル遺産は「触って」確かめらる"もの"がない

デジタル遺産における最大の特徴は通帳のように見たり触れたりする現物があるわけではない点です。

つまり、 IDやパスワードなどでアクセスできる本人だけが知るデータなどで管理されています。

そのためデジタル遺産は、その存在自体を本人以外が知らないことも多く、この点が 相続でしばしばトラブルになることもあります。

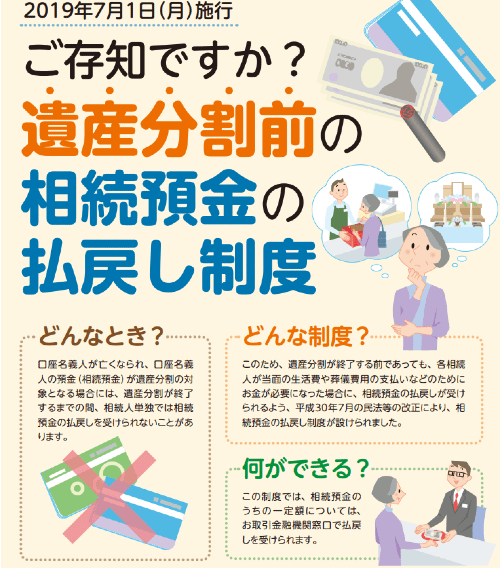

【解説】相続で「預金凍結」されたらどうしよう?|「仮払い制度」について

預金者が亡くなると、銀行口座は入金も出金も一切の動きが止められてしまいます。

これを、まるで口座が氷漬けされたようだとイメージして「預金凍結」などと呼びます。

これは死亡した人の預金は「遺産」となり、原則として相続人全員の共有財産となるためです。

誰か一人だけが勝手に引き出したりしないように、相続手続きができる時まで動きを止める措置となります。

覚えておきたい「仮払い制度」

ただし、特定の使い道(例・葬儀費用など)や、必要最低限の生活費などは、相続の話し合い(遺産分割協議)や相続手続き前でも特別に支払いに応じてもらえることがあります。

この 特例措置が「仮払い制度」と呼ばれるものです。

遺族が、この制度があることを知っておくだけでも、いざという時の負担は大きく軽減されます。

遺族となった場合

デジタル遺産になった預金口座の相続 | 「ハードル」と「解決策」

デジタル遺産となった預金口座を相続するには、乗り越えなければならない「ハードル」があります。

ここでは想定される「ハードル2つ」を紹介し、その解決策も解説していきます。

ハードル1:見つけなければならない

繰り返しになりますが デジタル遺産には「目に見えにくい」という大きな特徴があります。

通帳があれば預金口座資産があることは一目瞭然です。一方、デジタル上の口座は故人しか知らないIDやパスワードで保護されているので、その存在自体が家族に知られていないケースも少なくありません。

これは所有者本人が家族に内緒で持っているものもあれば、事故など不慮の死で家族に知らせる前に本人が亡くなってしまったなどいろいろなケースがあると思います。

生前に情報を共有されていればみつけやすい

本人が預金の一覧などを作ってくれていたとか、生前から銀行や口座について家族間で共有していたならそれほど問題ないでしょう。

銀行からの郵便物で気づけることもある

しかし、上記のようなヒントがない場合にも、たとえば見つける糸口はいくつかあります

- 本人の遺品で銀行からの通知、手紙などがあれば取引している可能性がある。

- 長期間動きがないとか、銀行側が必要となり電話や文書が郵送されて来た。

これらでその銀行に口座がある可能性が考えられるのです。これを手掛かりに確認をすることができます。

ハードル2:たどり着かなければならない

仮にデジタル遺産の存在自体は把握できたとしても、「そこにアクセスできるか?」また「名義変更や解約」など相続の手続きができるのか、という問題があります。

IDやパスワードがわからなければアクセスできませんので、残高などは当然ながら不明のままです。

と、ここまで書いたように問題ばかり浮かび上がりましたが、続いて解決策もお話しますので安心してください。

銀行員が提案する解決策

「銀行にたずねる」の一択!

デジタル遺産などに関する記事で多く見かけるのが、上記した2つのハードルのように「デジタル遺産になった銀行口座へアクセスするのが大変だから注意しましょう!」といった記述です。

しかしながら、銀行員の私はそのような心配はしません。

なぜなら「デジタル遺産でも預金口座があるとわかっているなら、 その銀行に尋ねればいい」と知っているからです。

「名寄せ」で効率よく口座が見つかる

ひとつの銀行に、ある人がどのような口座を保有しているのか?をまとめた情報を「(口座の)名寄せ」と銀行業界では呼んでいます。

名寄せでは、たとえばA銀行に故人口座がいくつあり、口座番号と残高はいくらなのか?などの情報が集約されています。 個人情報の最たるものなのでもちろん本人にしか開示されません。

相続となれば情報は開示される

しかし相続となれば話は別で、 相続人であれば故人の預金名寄せ情報を教えてもらえます。

具体的な手順は銀行により異なりますが、故人の相続人であることがわかる資料(戸籍や住民票)と聞きに行く相続人の本人確認資料(免許証やマイナンバーカードなど)が必要になるでしょう。

詳しくは銀行の公式ページや取引のある支店に問い合わせればわかります。

このように、どこの銀行に口座があるかわかっているなら名寄せしてもらうことで 預金情報は全て揃います。

"口座があるかも知れない"といった状況でも調べてくれます。 そのため、何も高いお金を払ってパソコンを解読する必要は無いと銀行員は考えます。

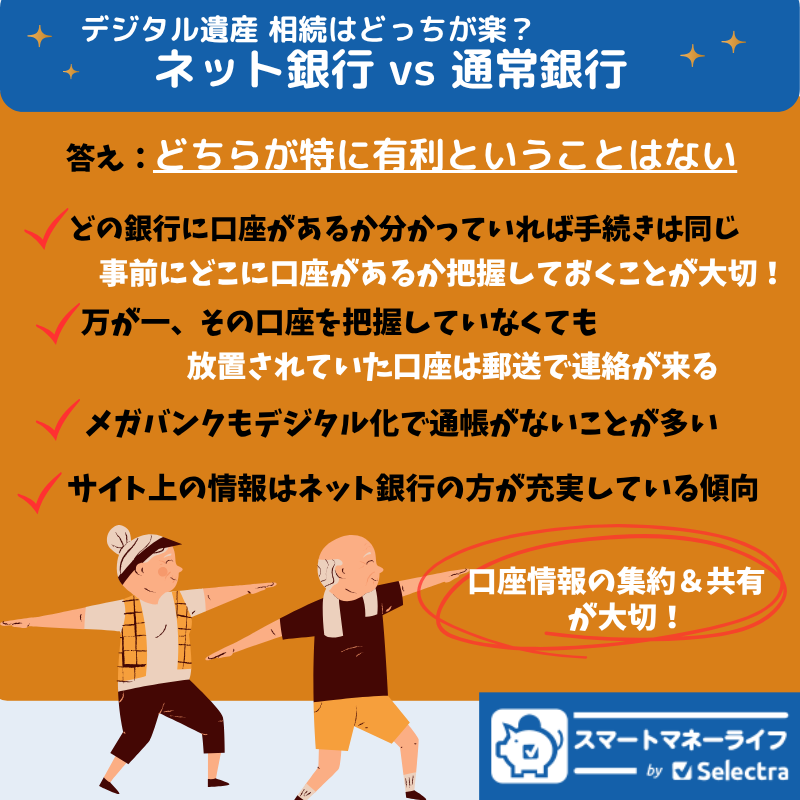

【解説】一般の銀行 vs ネット銀行 | デジタル遺産の相続でどちらが有利?不利?

ところでネット銀行と、メガバンクや地方銀行など一般の銀行(信用金庫も含む)では、デジタル遺産の銀行口座の相続では有利や不利はあるのでしょうか?

一般の銀行 vs ネット銀行

- ネット銀行も一般的な銀行もデジタル遺産の口座相続では有利・不利はない

- 店舗がないネット銀行のほうが、HPの説明はより具体的で分かりやすい傾向

まずネット銀行はリアルな店舗を持たないと同時に、通帳も発行しないのが大原則なので、いわばネット銀行で取引するのはほとんどすべてがデジタル遺産とも言えます。

しかしメガバンクなど店舗がある一般的な銀行でも近年は通帳なしの取引が増えていますので、そうなるとこちらもデジタル遺産の口座ということになります。

デジタル遺産口座の相続手続きについては、 どちらも同じで丁寧に対応してくれます。

その点では勝ち負けなしといったところです。しかしんがら、ネット銀行は店舗を持たないからか、公式HPなどにはコラム的なわかりやすい説明があり、 手続きに不安な人にもありがたいと銀行員の私は感じます。

相続させる場合もする場合も

相続トラブルを避けるために | デジタル遺産銀行口座の事前準備

両親や自分のデジタル口座がデジタル遺産になったときに備えて、準備しておきたいポイントを解説します。

また、自分自身の"万が一"のためにも参考にしてください。

事前準備1:口座情報の集約と共有

「どこの銀行に口座があるのか?」がわからないことには、遺族が相続の手続きをしようにも手をつけることができません。

自分の預金なら銀行名、口座番号などを紙にまとめておくといいでしょう。

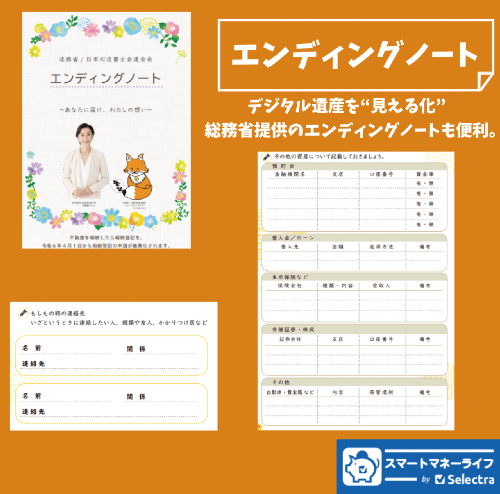

最近「エンディングノート」「終活ノート」といったものが市販もされていますので、そういった物を使うのもおすすめです。

いずれにしても口座情報を集約して家族と共有する、つまり デジタル資産(遺産)の「見える化」をすることが大事なのです。

法務省のエンディングノートも便利

「エンディングノート」がどういうものなのか、よく分からないという人は総務省のエンディングノートをまず見てみることをおすすめします。

参考に法務省のHPよりエンディングノートの見本を添付しました。

これは相続でも不動産登記に重点を置いた内容ですが、それでも書き方などが参考になります。

事前準備2:不要な口座は「断捨離」しておく

相続に限らず、口座解約や名義変更の手続きは、それなりの 手間や時間がかかります。

特に口座の解約をしたことがある人なら、時間がかかることはわかると思います。

口座解約の手続きに時間がかかる理由

これはなぜかと言うと、銀行などの金融機関は顧客の預金を保護することが当然の使命だからです。

自分の預金口座が、知らないうちに第三者のものになっているとしたら、安心して銀行に預金などできません。

この当たり前でしかも大事な預金保護のために 本人確認などが厳格になっており、口座解約や相続手続きは手間と時間がかかるのです。

不要な口座はできる限り早めに整理

不要な口座はできる限り自分で整理しておくことを銀行員として私は強くおすすめします。

確かに口座解約は面倒ですが、本人でもそれだけ面倒なのですからこれが 相続になればもっとめんどうになりますよ!

ですから不要な口座の断捨離を考えてみてください。

「共通口座」は相続においては有利な側面はない

共通口座は、支出が一元管理できる、料金の支払いに便利という面があります。現役夫婦やパートナーの家計管理では便利な面もあります。

ただし、相続の観点からは、特に利点はありません。

まず銀行口座は個人なら一人だけ(単名)の名義でしか作れないのが大原則です。

要はどちらか片方(夫、あるいはパートナーの一人だけ)の名義で作った通帳を共通口座として使っていこうといったニュアンスのものです。

相続でデジタル遺産となれば口座名義人の財産と「名寄せ(前述)」されます。

そのときになって「これは共通口座だから、半分は私のものです!」と言っても通用しません。

まとめ

今回はデジタル遺産について、銀行口座に焦点を当てて解説しました。

デジタル化が進む現代において、資産の管理方法は多様化しており、それに伴い相続のあり方も変化しています。

やはり早めの準備が重要

最後にお伝えしたいのは 「備えあれば憂いなし」ということです。

これから夏休みやお盆の帰省など、家族が揃う機会もあると思います。

そこで親や祖父母の資産がデジタル遺産になることなどを、ざっくばらんに話すのもいかがでしょうか?

また自分自身のデジタル遺産についても今からできることを始めておくことが、いつかくるその日に大切な家族が困らないための 最善の策となると思います。

銀行員の"私"はどうしているのか?

ちなみに私の場合はどう準備しているかご紹介します。

パソコンでレポート形式にした一覧表に銀行名・口座番号・自分が死んだ場合の銀行担当窓口や役所関係の手続き、それからスマホやパソコンのIDとパスワードの一覧を準備しています。そして、それを全て書き抜いてあります。

そして最後には妻と家族に感謝の言葉を添え、自分が不慮の事故などで急死しても家族が見つけてくれそうなところにしまってあります。デジタルではなく、物理的に確認できる形で保存しています。

そしてこれは内緒ですが、秘密の口座だけはそこに書かず自分で使っていこうと思っています。(といっても上記で紹介した通り、銀行からの郵便物等でみつかってしまうでしょうが。)

この記事が皆さんの参考になれば幸いです。

参考ニュース

- 日本経済新聞│デジタル遺品対策で遺族の負担を和らげよう