ジブラルタ生命はやばい?【2026年5月最新】不祥事の真相、評判・口コミ・解約や保険金まで解説

「ジブラルタ生命はやばい」—そんな不安を持つ人が急増しています。

教職員・自衛官など公務員層に圧倒的なシェアを持ち、全国88支社で地域密着の相談体制を誇るジブラルタ生命。しかし2025年以降、元社員による金銭詐取事件が複数発覚、さらにグループ会社であるプルデンシャル生命の不祥事もあり、グループ全体の不信感が高まっています。

記事では、ジブラルタ生命が「やばい」と言われる不祥事の全容と最新情報を時系列で整理したうえで、評判・口コミ、プルデンシャル生命との違い、解約の判断基準・保険金の安全性・商品内容まで徹底解説します。

【結論】ジブラルタ生命が「やばい」と言われる理由は?

ジブラルタ生命が「やばい」と言われる理由は、主に3点あります。

ジブラルタ生命が「やばい」と言われる理由3選

- 元社員による金銭詐取事件

元社員による金銭詐取事件をはじめとした不祥事が複数発覚していること。 - グループ全体のガバナンス(企業統治)の問題

グループ会社であるプルデンシャル生命で発覚した組織的な金銭詐取事件にも関連しており、グループ全体のガバナンス(企業統治)の問題として広く認識されていること。 - 完全歩合制(フルコミッション)の営業スタイル

両社に共通する完全歩合制(フルコミッション)の営業スタイルが、不正の温床になったと指摘されていること。

ジブラルタ生命は 「ライフプラン・コンサルタント(LC)」と呼ばれる担当者がお客様と強い信頼関係を築くビジネスモデルであるがゆえに、その信頼を悪用した不正が起きやすい構造でもあると問題視されています。信頼関係が商品そのものとも言える保険ビジネスにおいて、今回の問題がジブラルタ生命、保険業界に与えるダメージは深刻と言われています。

保険商品そのものに問題があるわけではない

ジブラルタ生命の保険商品そのものに問題があるわけではありません。今回の不祥事はあくまで一部の社員・元社員による個人的な不適切行為であり、保険契約の有効性や保険金の支払い能力には、現時点で問題は出ていません。

「ジブラルタ生命はやばい」という今回の不祥事だけに引っ張られず、契約内容と自身の状況を冷静に見極めることが重要です。

【時系列】ジブラルタ生命・プルデンシャル生命の不祥事の流れ

2026年5月26日現在、ジブラルタ生命の金融詐取事件を時系列で整理しました(内容詳細は▶をタップ)。

2025年7月4日:ジブラルタ生命が元社員の金銭不正受領(約5,800万円)を公表

神戸支社の元社員(懲戒解雇済)が、在職中から退社後にかけ「社員のみが利用できる高利回りの投資口」や「FX・仮想通貨への投資」を騙り、顧客9名から計約5,800万円を不正に預かっていた事案を公表しました。

2026年1月15〜16日:プルデンシャル生命「31億円規模」の巨額不祥事発表、社長引責辞任へ。ジブラルタ生命も同日別件を発表

プルデンシャル生命:社員や元社員100人以上が、1991年〜2025年の長期間にわたり、約500人の顧客に対して架空の金融商品への投資を持ちかけるなどし、計約31億円の金銭を不適切に受け取っていたと発表。この問題の責任を取り、間原寛社長兼CEOが2月1日付で引責辞任することが決まりました。

ジブラルタ生命:同日の1月16日、福岡西支社の別の元社員が「投資運用名目」で顧客15名から計約5,800万円を不正受領していた新たな事案を公表。グループ内での相次ぐ不祥事として問題視され始めます。

2026年2月:プルデンシャル生命が「90日間の新規営業自粛」を開始

プルデンシャル生命はガバナンス体制の見直しと再発防止のため、2月9日から90日間の新規契約の販売活動自粛に踏み切りました。また、被害救済のための「お客さま補償委員会」や第三者委員会を設置しました。

2026年4月22日:プルデンシャル生命が営業自粛を「180日間延長」と発表。ジブラルタ生命の事案も窓口へ

プルデンシャル生命は記者会見を開き、抜本的な構造改革にはさらに時間が必要として、営業自粛期間を180日間延長(11月5日まで継続)すると発表しました。

また、同社に設置された特設窓口に寄せられた約700件の申し出のうち、「約70件はグループ会社であるジブラルタ生命に関するもの」であることも公表され、ジブラルタ生命側でも水面下で被害相談が広がっている実態が浮き彫りになりました。

2026年5月26日(最新動向):グループ決算で「補償費用55億円」の特損を計上、金融庁の検査も進行

プルデンシャル・ホールディングス・オブ・ジャパンが発表した2026年3月期決算にて、傘下生保2社の金銭詐取をめぐる顧客への補償費用として「計約55億円の特別損失」を計上したことが判明しました。

内訳:プルデンシャル生命が約47億円(当初の31億円から補償対象を広げたため拡大)、ジブラルタ生命が約7億6,000万円。

現状:プルデンシャル生命の純利益は前期比52.0%減と半減。現在、金融庁が保険業法に基づく「立ち入り検査」に段階的に着手しており、営業活動の実態やグループの管理態勢について調査が進められています。

プルデンシャル生命はやばい?

金銭詐取事件の最新情報。解約すべき?評判・口コミ検証

ソニー生命はやばい?

ライフプランナーの評判・口コミ徹底解説

報酬体系や販売スタイルが不祥事の温床と言われている

ジブラルタ生命がやばいと批判される背景には、営業・報酬制度の構造があります。

完全歩合制(フルコミッション)

ジブラルタ生命では、基本給ではなく保険商品の販売成績が直接年収に連動する完全歩合制(フルコミッション)が採用されています。

保険商品を売れば売るほど収入が増え、売れなければ生活が成り立たない。この構造が、営業職員に過度なプレッシャーをかけ「とにかく契約を取る」という短期的な行動を助長しやすい環境を生み出していると指摘されています。

ジブラルタ生命の親会社である米プルデンシャル・ファイナンシャルのCEOも、2026年4月のアナリスト向け説明会で「フルコミッションモデルは短期的な行動を促し、現場の収入の不安定性を生んでいる」と問題を認め、見直しを示唆しています。

(出典:日経新聞│米プルデンシャル「今後も日本に注力」金銭詐取、910億円減益要因に)

「知人営業」が招く人間関係リスク

入社後にまず求められるのが、知人・友人・家族への営業活動です。筆者(元銀行員)自身も、ジブラルタ生命に転職した元同僚が職場の旧知に営業をかけている、という話を複数耳にしたことがあります。

この「知人営業」は、担当者にとって最初の顧客を獲得しやすい手法である一方、断りにくい人間関係を利用した勧誘になりやすく、契約者側が内容を十分に理解しないまま加入してしまうリスクをはらんでいます。口コミで見られる「友人の紹介で断れなかった」「人間関係を人質にされた感覚」という声は、この構造から生まれていると考えられます。

ジブラルタ生命はやばい?│評判・口コミで検証(2026年最新版)

ジブラルタ生命の評判口コミについて、Yahoo!知恵袋・Xから集めたものを掲載します。

ジブラルタ生命の評判口コミを読むときに知っておきたいこと

- 2025年以降の不祥事ニュースで「ジブラルタ生命はやばい」という投稿は増えている

グループ会社であるプルデンシャル生命を含めて金銭詐取問題が報道されたことで、ネガティブな投稿が急増しています。 - 今回の不祥事は保険商品がやばいわけではない

「保険商品そのものの欠陥や問題」ではありません。営業社員が個人で行った「制度・保険業務とは直接関係のない不適切行為」として商品とは切り分けて考えましょう。 - 「会社全体」ではなく「担当者との個別体験」として捉える

ジブラルタ生命は「ライフプラン・コンサルタント(LC)」と呼ばれる担当者が個別に顧客に対応する、そもそも担当者とお客様の関係が近いビジネスモデル。担当者の質・相性・お客様側の受け止め方によって、LCの評価が大きく分かれることを理解しておきましょう。

悪い評判・口コミ

①担当者の対応・営業スタイルへの不満

「ジブラルタ生命の中年女性外交員に契約時に非常に不愉快な思いをしました。コールセンターを使用しないで、支部に直接電話をして、できれば役職のついた男性の担当者につないでもらい、その方にお会いし担当者の変更をお願いすることは可能でしょうか。」

(Yahoo!知恵袋)

「ジブラルタ生命の営業の方が学校に来て、「お話をしたい」としつこくて、「忙しい」と断っていましたが「それなら春休みにぜひ!」と日程が一応決まっています。が、断りたいです。「既に他社で保険加入していて、もう十分なので加入や変更は考えていません」と言ったのですが、「大丈夫です!お話だけでも」とのことです。」

(-Yahoo!知恵袋・教員)

「ジブラルタ生命で米国ドル建積立利率更新型終身保険をやっています。減額を希望しましたが、当初話していた金額より大幅に減額がされておりました。担当者に問い合わせても、「契約書は交わしている」「会社としての不備はない」「減額に伴う市場調整費が余分にかかった分の補填はできない」ばかりでした。すいませんの一言もなかったので信頼できなくなり、担当者を変更したいです。」

(Yahoo!知恵袋)

「ネットで知り合ったジブラルタ生命のFPからすすめられ、ジブラルタ生命に加入。最近私の雇用形態が変わり毎月の保険料を支払うのが難しくなった為その友人に短期解約の相談をしました。すると「短期で解約されると、保険をすすめた私にペナルティが課せられさらに3ヶ月間東京で毎日研修をさせられる。5月に結婚式があるからそれだけはやめて欲しい」と止められました。」

(Yahoo!知恵袋)

Q. 担当者は変更できますか?

A. はい、コールセンターへ連絡することで、担当者(ライフプラン・コンサルタント)の変更を申し出ることができます。

ジブラルタ生命の公式ホームページには、担当者変更手続きに関する直接的な専用ページの記載はありません。しかし、コールセンターへ直接事情を伝えることで、担当者の変更(引き継ぎ)を依頼することが可能です。

ジブラルタ生命 コールセンター(お問い合わせ窓口)

一般のお客さま:0120-37-2269(通話料無料)

教職員のお客さま:0120-37-9419(通話料無料)

旧エジソン生命のご契約:0120-981-088(通話料無料)

旧スター生命のご契約:0120-160-414(通話料無料)

受付時間:平日 9:00〜18:00、土曜 9:00〜17:00(日・祝日・年末年始を除く)

②解約・返戻金に関する悩み(不祥事への不安も含む)

「ジブラルタ生命の医療保険・家族保険・ドル建て介護終身保険(低解約返戻金型)に入っている。円安で支払額も増えており、今回の不祥事もあって解約を迷っている 。ドル建て介護終身保険は早期解約すると戻ってくる額も少なく迷っている。」

-Yahoo!知恵袋

「契約時1ドル100円、現在1ドル150円。800万円が解約返戻金ベースで1200万円になっているが、本質的に保険として全く増えていない。円安で助かっているだけで、プルデンシャルの不祥事もあり円安のうちに解約すべきか悩む。」

(Yahoo!知恵袋)

③教員・職域営業への不満

ジブラルタ生命は、破綻した協栄生命を引き継いだ歴史から、教員・公務員向けの職域営業に強みがあります。そのため、教員からのネガティブ投稿を生む一因にもなっています。

「小学校教師です。13年前に『ドル建てだと増える』『他の先生もやってる』と言われて400万円積立しました。現在の解約返戻金の利益は60〜70万円程度でガッカリ。13年間も保険会社に運用してもらったのにこの結果?しかも解約しにくい状況で困っています。」

(X・教員)

「ジブラルタ生命の保険レディが職員室に来て、断っても断っても来る。放課後の対応が本当にダルい。」

(X・教員)

④不祥事・信頼性への懸念

「プルデンシャルグループ傘下のジブラルタ生命でも詐欺が発覚したのか。もうこれただの巨大詐欺会社じゃん。」

(X)

「今回の不祥事もあり、なんとなく不信感が募り解約するか迷っています。」

(Yahoo!知恵袋)

良い評判・口コミ

「教員・ジブラルタ生命・400万円10年投資・結果70万円・解約しにくい設定、みたいなツイートが。嘘か商品の知識が乏しすぎるか。やらかした社員がいたのは事実かもしれないけど、私の担当はとても良い。実績も9年で1.6倍。匿名のXで言ってもだけど、ネットを妄信しないようにしましょうと。」

(X・2026年4月)

以下は、ジブラルタ生命の契約書の口コミではありませんが 顧客の声ではありませんが、専門家視点として参考になります。元国税局職員・お笑い芸人のさんきゅう倉田氏がジブラルタ生命のライフプランコンサルタント向けに講演を行い、Xで投稿しています。

「ジブラルタ生命のライフプランコンサルタントさんに向けて講演しました。監修した冊子へのこだわりとセミナーを実施する前にやるべきことを話しました。冊子は中高生向けに作ったけど、大人ももらえます。ぜひお近くのLCの方に聞いてみてください。中身を見たらびっくりするくらいの仕上がり だよ。」

(X・さんきゅう倉田)

「学校を辞めた後、保険代理店で比較してもらって『もっと良い』と言われた方に乗り換えた。でも騙されていた(計算ミスなどあり得なかった)し、加入後は代理店だからと質問にも答えてもらえずコールセンターに回され続けた。結局ジブラルタのほうが良かったと後悔している。」

(Yahoo!知恵袋)

評判・口コミまとめ

ジブラルタ生命の評判口コミでネガティブものが多いのは事実ですが、その多くは「担当者(ライフコンサルタント)個人への不満」です。一方で、「お客様の商品理解度が不足しているせいで、不祥事をきっかけに何となく解約を迷うケース」も見受けられます。解約については冷静な見極めが必要です。

Q. 保険を解約すべき?判断基準は?

A. 今回の不祥事は保険商品自体の問題ではないため、契約の有効性には影響しません。

今回の問題は、ジブラルタ生命の営業社員が個人で行った「会社の制度・保険業務とは関係のない不適切行為」と公表されています。感情的になって解約や他社への乗り換えを行うと、元本割れが発生したり、年齢や健康状態の理由で他社に好条件で再加入できなくなったりするリスクがあります。以下の基準を参考に冷静に判断しましょう。

- 契約中の保険が、現在の自分のライフプランや必要な保障に合致しているか

- 会社・担当者への信頼:今の担当者を信頼できるか、会社の再発防止策を静観できるか

ジブラルタ生命が「やばい」と感じ、不安がある場合は、複数の保険会社を扱う中立的な保険相談窓口に無料で相談してみることをおすすめします。

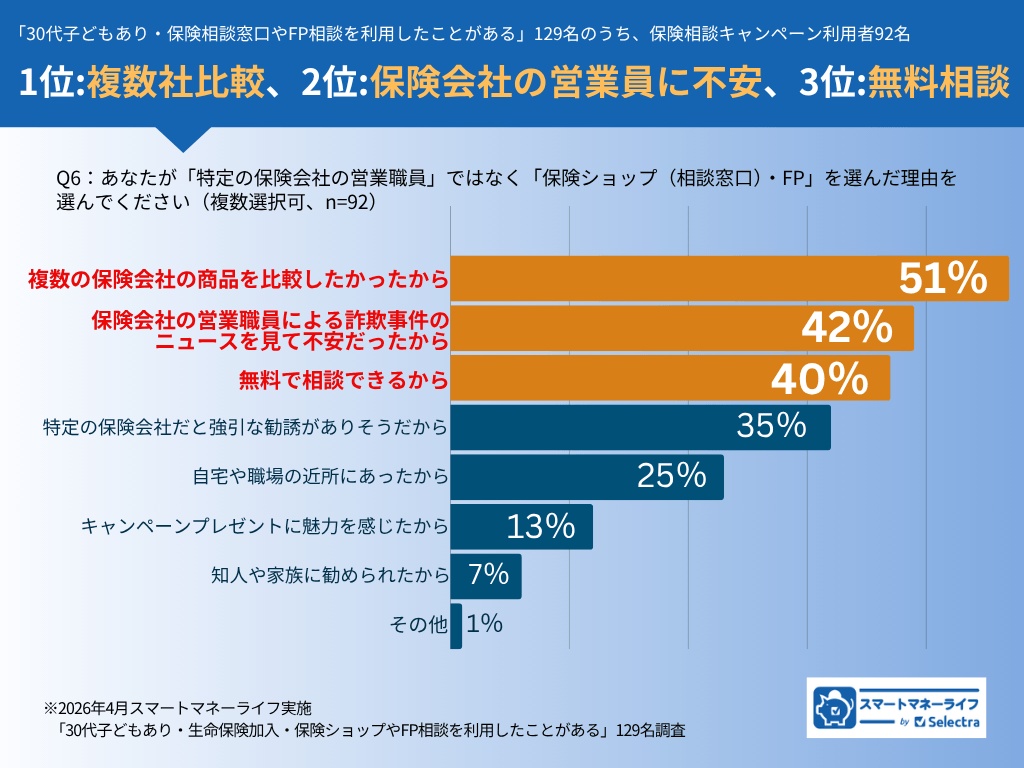

【独自調査】保険相談窓口を利用した129名に聞いた「特定の保険会社の営業員への相談に不安を感じるか」

スマートマネーライフ編集部は、保険相談窓口を利用したことがある30代子育て世帯129名を対象に実態調査を行いました。

本調査では「プルデンシャル生命はやばい」と言われる金融詐欺事件の発端にもなった営業スタイルをふまえて、特定の保険会社の営業員に相談することへの意識を尋ねました。

保険相談キャンペーン利用者92名│4割以上が「保険会社の金銭詐欺事件ニュースへの不安」を理由に保険相談窓口を選択

保険相談窓口を利用した30代子育て世帯129名のうち、キャンペーンを利用した92名に「なぜ保険会社の営業員ではなく保険相談窓口を選んだのか」を尋ねました。

この設問は、特定の保険会社の営業員に相談しなかった理由を探るものです。

その結果、92名のうち4割以上が「保険会社の営業員による詐欺事件のニュースへの不安」を理由として挙げました。

キャンペーン利用者92名│保険相談窓口を選んだ理由(複数回答)

- 1位:複数社比較したかったから(51%)

- 2位:保険会社営業員の詐欺事件のニュースへの不安(42%)

- 3位:無料で相談できるから(40%)

調査から見えてきた傾向

今回の調査では、30代子育て世帯が保険相談をする際に、保険会社の営業職員から提案を受けて加入するという従来の形よりも、特定の保険会社に属さない保険相談窓口で複数商品を比較しながら自分で保険を選びたいという意識が高まっていることが確認できました。

その背景として、プルデンシャル生命をはじめとする保険会社営業員の金銭詐欺事件のニュースで不安を感じ、中立的な保険相談窓口を選んでいる人が一定数存在すると考えられます。

保険会社の営業員による勧誘そのものを避けたいという意識から保険相談窓口を選んだ回答者もおり、保険の加入や見直しをする際の行動に、保険会社の詐欺事件の影響が表れていると言えます。

ジブラルタ生命とは?

ジブラルタ生命は、米国に本社を置く世界最大級の金融サービス機関「プルデンシャル・ファイナンシャル」グループの一員であり、プルデンシャル・ホールディング・オブ・ジャパン株式会社の100%子会社です。プルデンシャル生命とは、いわば兄弟会社の関係にあります。

2000年に経営破綻した日本の老舗生保「協栄生命保険」の更生手続きにおいて、米国プルデンシャル・ファイナンシャルがスポンサーとなり、2001年4月に営業を開始しました。

外資系グループならではの洗練されたドル建て商品や変額保険を扱いながらも、日本の伝統的な生保が持つ「強固な職域(教職員や自衛隊)」への強力なアクセス権を併せ持つ大手生命保険会社です。

| 項目 | ジブラルタ生命(2026年最新) |

|---|---|

| 営業開始(日本) | 2001年4月(※前身の協栄生命は1935年創業) |

| 保有契約件数 | 約553万件(2026年3月末現在) |

| 支社数 | 88支社(全国7営業本部・2026年4月1日現在) |

| 格付け | S&P「A+」、R&I「AA」(2026年5月26日現在) |

ジブラルタ生命とプルデンシャル生命は同グループ

ジブラルタ生命とプルデンシャル生命は、プルデンシャル・ホールディング・オブ・ジャパン株式会社の100%子会社として、同グループ内の兄弟関係です。

Q. ジブラルタ生命とプルデンシャル生命の違いは?

A. 親会社(持株会社)は同じ兄弟会社ですが、「成り立ち」「顧客へのアプローチ方法」「得意な顧客層」が異なります。

経緯:プルデンシャル生命が1987年にゼロから立ち上げられたのに対し、ジブラルタ生命は破綻した日系生保(協栄生命等)の強固な地盤を引き継ぎ、外資系のノウハウを融合させて誕生した経緯があります。

顧客アプローチ :両社とも「知人の紹介」を通して顧客を広げていくことも多いですが、ジブラルタ生命は学校や官公庁といった「特定の組織(職域)」の中に深く入り込み、その中で信頼を勝ち得ていくルート営業スタイルを得意としています。

顧客層:プルデンシャル生命が個人富裕層対象で「都市型」なのに対し、ジブラルタ生命は全国の地方組織にも根を張る「地方型・密着型」と言われます。

| 比較項目 | ジブラルタ生命 | プルデンシャル生命 |

|---|---|---|

| 成り立ち | 日本の伝統的生保(協栄生命等)をプルデンシャルが買収・統合して誕生 | 米国プルデンシャルが1987年に日本でゼロから創業した純粋な外資スタイル |

| 主な営業職の名称 | ライフプラン・コンサルタント(LC) | ライフプランナー(LP) |

| 最大の強み・営業手法 | 職域(ルート)営業。学校、自衛隊駐屯地、官公庁などへ直接アプローチ。地方にも強い | 紹介(リファラル)営業。高額・富裕層向け。既存顧客からの紹介や、ドクター・経営者層の新規開拓 |

| 保有契約件数 | 約553万件(職域の基盤が広いため件数が多い) | 約471万件(1契約あたりの単価や保障額が大きい傾向) |

ジブラルタ生命ならではの特徴とは?

ジブラルタ生命独自の強みを紹介します。

①教職員・自衛官・警察官など「特定の職域」に圧倒的に強い

ジブラルタ生命の最大の特徴は、前身である協栄生命や旧AIGスター・エジソン生命から引き継いだ、日本の公務員・準公務員層における圧倒的なシェアです。

教職員(学校関係者)への強さ:公益財団法人「日本教育公務員弘済会(日教弘)」の提携保険会社となっており、全国の小・中・高校の職員室へ日常的に訪問できる特別な資格・ルートを持っています。日本の先生たちの多くがジブラルタ生命、あるいは旧協栄生命の保険に加入していると言われるほどです。

自衛隊・警察への強さ:全国各地の自衛隊駐屯地や警察署などの職域にも深く根を張っており、過酷な任務に就く防衛・治安のプロフェッショナルたちに最適な保障を長年提供し続けています。

洗練されていて少し敷居が高く見えるプルデンシャル生命に比べ、ジブラルタ生命は「学校の職員室や駐屯地に来てくれる、親しみやすくて頼れるパートナー」という日系生保のような安心感を持たれています。

②「ライフプラン・コンサルタント(LC)」による地域密着の相談体制

ジブラルタ生命の営業社員は「ライフプラン・コンサルタント(LC)」と呼ばれます。プルデンシャル生命のライフプランナー(LP)同様、高いコンサルティング能力を持ちますが、LCは担当する学校や官公庁などの「職域」を定期的に訪問するため、アフターフォローや契約内容の変更、万一の際のサポートが非常にスムーズという特徴があります。

また、転勤が多い教職員や自衛官をサポートするため、全国47都道府県に88の支社(2026年4月1日現在)を配置しており、日本国内どこへ異動しても変わらないサポートが受けられる体制を整えています。

ジブラルタ生命の商品と保険料例

ジブラルタ生命は、ドル建て(外貨建)商品や変額保険のラインナップが非常に豊富で、グループの強みを活かした資産形成機能の高い商品が主力です。

代表的な商品①米国ドル建 終身保険(低解約返戻金型)

一生涯の死亡保障を確保しつつ、円よりも比較的金利の高い「米国ドル」で効率よく資産形成ができる、同社のベストセラー商品です。保険料を払い込んでいる期間の解約返戻金を低く抑えることで、毎月の保険料を安くし、払込満了後の返戻率を高くする仕組みになっています。

| 項目 | 内容 |

|---|---|

| 契約年齢 | 30歳(男性) |

| 保険金額 | 100,000米国ドル (約1,500万円 ※1ドル150円換算の場合) |

| 保険期間 | 終身 |

| 保険料払込期間 | 60歳満了 |

| 月払保険料 | 155.70米国ドル |

代表的な商品②米国ドル建初期死亡抑制がん定期保険〔無配当〕

2025年2月3日に販売が開始された、主に法人・経営者向けの新商品です。万一の死亡保障(契約初期の死亡保険金を抑制して合理化)を確保しつつ、経営者にとって大きなリスクである「がんによる就業不能・治療リスク」にドル建てでしっかりと備えることができます。

※本商品のニュースリリース内には、個別の契約内容に応じた個別設計となるため、一律の具体的な保険料例の記載はありません。

保険料に関する注意点

為替リスクに注意

ジブラルタ生命のドル建て保険の保険料は「米国ドル」で指定されているため、毎月支払う「円」の金額は為替レート(円高・円安)によって変動します。また、プルデンシャル生命同様、顧客のライフプランに合わせたオーダーメイド設計が基本となるため、実際の保険料見積もりは担当のライフプラン・コンサルタント(LC)から提示されます。

ジブラルタ生命をおすすめする人・おすすめしない人

最後に、ジブラルタ生命の評判口コミの内容や、今回の不祥事事件の内容をふまえてジブラルタ生命をおすすめする人とおすすめできない人について整理しました。

おすすめできる人

- 教職員・自衛官・警察官など職域営業の対象で、職場での手厚いアフターフォローを求める人

- 担当者と長期的な信頼関係を築きながら、ライフプラン全体を相談したい人

- ドル建て保険・変額保険など、資産形成を兼ねた保険を検討している人

- 転勤が多く、全国どこでも担当者を引き継いでほしい人

おすすめしない人

- ライフプランコンサルタントにすべておまかせ(受け身)な人

- 知人・友人からの紹介営業に断りにくく、必要な時に断れないまま加入してしまいそうな人

- シンプルな保障だけで十分で、高額な保険料を避けたい人

- 営業担当者との個人的な関係性に依存したくない人

- 複数社を自分で比較検討してから決めたい人

よくある質問(FAQ)

Q. 自分の担当者が不正関与者か確認できる?

A. ジブラルタ生命は不正関与者の実名を公表していないため直接の確認はできません。

プライバシー保護や警察の捜査への協力という観点から、金銭の不正受領を行った元社員の実名は公に開示されていません。自分の担当者(過去・現在)に不審な動きがなかったか、提示された書類が本物かどうかを確認したい場合は、ジブラルタ生命の専用窓口へ直接問い合わせて個別に確認する必要があります。

ジブラルタ生命保険株式会社 コールセンター

0120-87-4165(通話料無料)

受付時間:平日 9:00〜18:00、土曜 9:00〜17:00(日曜・祝日・年末年始を除く)

Q. 被害の可能性がある場合の相談窓口は?

A. プルデンシャルグループ共通の「お客さま補償委員会」専用窓口、またはジブラルタ生命のコールセンターへ相談しましょう。

ジブラルタ生命では、今回の不祥事(保険契約とは直接関係のない「高利回りの投資話」「金銭の預かり」など)に関して、プルデンシャルグループ共通の特設窓口、および自社の窓口で受け付けを行っています。少しでも心当たりがある場合は、速やかに以下の窓口へ相談することをおすすめします。

「お客さま補償委員会」プルデンシャルグループ特設問い合わせ窓口

0120-473-160(国内・通話料無料)

受付時間:平日 9:00〜18:00、土曜 9:00〜17:00

ジブラルタ生命 カスタマーサービスセンター

0120-157-125(通話料無料)

受付時間:平日 9:00〜18:00、土曜 9:00〜17:00

※保険証券や、不審な案内があった際の書類・メモなどを用意しましょう。

Q. 不祥事後も保険金の支払いは大丈夫?

A. 現状、ジブラルタ生命の財務基盤は健全で、保険金・給付金の支払い能力には問題がありません。

2026年5月26日の決算発表にて、ジブラルタ生命は約7億6,000万円の補償費用(特別損失)を計上しましたが、同社の経営基盤から見れば、現状は問題ないと推測します。

支払い余力(ソルベンシー・マージン比率):保険会社の健全性を示す指標で、200%以上が安全基準とされる中、ジブラルタ生命は900%以上です。

セーフティネット:万一、将来的に経営破綻するような事態が起きたとしても、国内すべての生保が加入する「生命保険契約者保護機構」により、責任準備金の9割までが法的に保護される仕組みがあります。