自動車保険値上がりはなぜ?これからも値上がりは続くのか?家計への影響を抑えるには?

近年、物価の上昇や自然災害の増加など、さまざまな要因により生活費の負担が増えています。その影響は日常生活にとどまらず、自動車保険の保険料にも波及しています。2025年1月から、大手損害保険会社は一斉に自動車保険の値上げを実施し、平均で3.5~5%程度の引き上げが行われることになりました。

「なぜ自動車保険の保険料が上がるのか?」「これからも値上がりは続くのか?」「家計への影響を最小限に抑える方法はあるのか?」

本記事では、これらの疑問を解消するために、自動車保険の値上げの背景や影響、さらには少しでも保険料を抑えるためのポイントについて詳しく解説していきます。

\ネット自動車保険を比較するなら、無料一括見積もり/

3分で完了、いますぐ条件入力へ

ニュースの概要

物価上昇に伴う修理費の増加や自然災害の頻発化などを理由に、大手損害保険各社は2025年1月から自動車保険料を平均3.5~5%程度上げました。

このほか、軽自動車の保険料を計算するときの重要な要素である「型式別料率クラス」も2025年1月から、3区分から7区分へとより細かく分けられます。

大手だけでなく、割安な保険料で定評のあるネット型申し込みの自動車保険でも一部の保険会社で保険料改定実施がすすみます。

自動車の保険料は何で決まるのか?

そもそも自動車保険の保険料は何に基づいて決定するのでしょうか?

保険料は一言で表すと、「事故が起こりやすそうな契約」では高い料率が適用され、「事故が起こりにくい契約」では保険料は低くなります。

下記の表は保険料算出に必要な情報です。

たとえば、6「過去の事故歴」では、契約者が過去どれくらい事故を起こして保険金を使ってきたか。 を確認します。保険金請求の経験が多ければ保険料は高くなります。

一番保険金が使われているのは車の修理代

保険金の支払い確立が高い場合に保険料が高くなることがわかったところで、今回の値上がりは何が要因なのでしょうか?

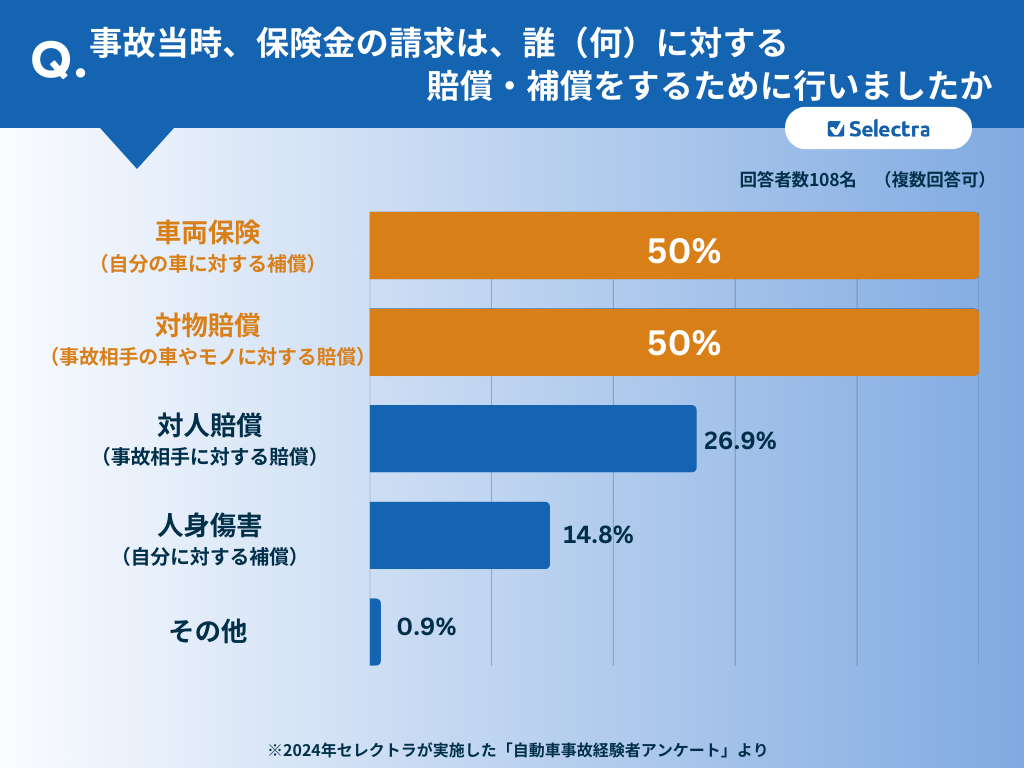

スマートマネーライフの独自調査の結果、事故を起こして保険金の支払いを受けた2人に1人が「対物賠償」もしくは「車両保険」を使用しています。

出典:自動車保険のおすすめ補償内容は?事故経験者108名に聞いた「役立った補償・付けておけば良かった補償」3選

つまり、自動車事故で一番支払われている保険金は「車の修理」もしくは「車の再購入」費用になります。

自動車修理・整備費用の高騰が続く──背景に人件費と部品価格の上昇

ここ数年、自動車の修理・整備費用が着実に上昇しています。その要因としては、整備工賃の高騰や自動車部品の値上がりが大きく影響しています。

車の修理代はざっくり整備士の「工賃」と「部品代」が必要です。そこで、この2つの物価指数(過去からの価格の動き)をみてみましょう。すると両者ともに高騰していることがわかります。

整備工賃:人件費の上昇で13年連続の値上がり

自動車整備の「工賃」は、整備業界の人件費上昇を背景に値上がりが続いています。企業向けサービス価格指数でみると、2020年を基準(100)とした場合、2024年には前年比5.6%増の109.9となり、13年連続で上昇しました(出典:GDFreak)

この背景には、自動車整備士の人手不足や技術者の賃金引き上げが影響していると考えられます。特に、少子化による町工場の後継者問題。さらに自動車技術の進歩による整備項目の増加により、整備にはより専門的なスキルが求められるようになりました。その結果、技術者の確保が難しくなり、賃金上昇が価格に反映されているのです。

出典ːGD Freak!

自動車部品価格ː2020年からの比較で17%高

一方、修理や整備に欠かせない自動車部品の価格も大幅に上昇しています。。こちらも2020年を100とした指数でみると2025年は17%アップしています。

この背景には原材料費の高騰。エネルギー費、物流費などの国際情勢の影響によるコスト上昇などが関係しています。

出典ːGD Freak!

車の修理代高騰による利益圧迫が値上げへ

このように「工賃」「部品」ともに値上がりしている状況ですので、おのずと2024年は保険会社の利益を圧迫しました。 日経新聞によると、24年3月期に自動車保険の引受利益は大手4社の合計で1339億円と前の期比50%減でした。

そもそも自然災害の多発により火災保険も利益を圧迫している中、自動車保険においても今後も部品代、工賃が下がる傾向が見えないため、大手4社が値上げを発表しました。

筆者の見通しでは、円安による部品の元となる原材料の高騰。さらに工賃は自動車整備士の人手不足等により、今今のところ車の修理代が値下がりする要素はみられないと考えられます。

値上がりによる家計への影響を最小限にするには

保険料が高騰している昨今でも、過去3年自動車保険の保険料の見積もりを調査し続けていた筆者としては、大手4社ではなく、ネット型自動車保険も積極的に検討することをおすすめします。

インターネットを活用したダイレクト型の自動車保険は、人件費や代理店手数料が抑えられるため、保険料が比較的安価に設定されています。例えば、以下の保険会社がコストパフォーマンスに優れています。

チューリッヒ保険のネット専用自動車保険・SBI損保の自動車保険・楽天損保などがダイレクト型でも特に安い保険料で自動車保険を販売しています。

たとえば大手からネット自動車保険でに乗り換えるだけでも年間数万円の保険料削減が可能です。

また、ネット自動車保険の保険料は2年目以降高くなる傾向がありますので、以下の方法を活用するとさらに保険料が抑えられます。

- 新規契約のインターネット割引を活用する

- 毎年の一括見積もりを取得する

- 乗り換えによるデメリットがないことを理解する

多くのダイレクト型保険会社では新規割引が適用されるため、他社へ乗り換えることで割引の恩恵を受けられます。さらに自動車保険の満期時の乗り換えには特にペナルティがないため、毎年最適なプランを選ぶことができます。

今後も自動車の修理代は上昇傾向が続くため、それに伴って保険料も値上げされる可能性が高いです。しかし、ネット型保険の活用や毎年の見直しを行うことで、保険料を最小限に抑えることが可能です。

「自動車保険は必要な固定費」だからこそ、できるだけ安く抑える工夫をして、家計の負担を減らしていきましょう。

\ネット自動車保険を比較するなら、無料一括見積もり/

3分で完了、いますぐ条件入力へ