日本国債を買ってほしい政府の思惑—私たちにも個人向け国債を買うメリットはあるのか?元銀行員20年の目線で読み解く

2026年5月11日、日本経済新聞が報じた通り、自民党内の日本の国債に関して動きがあるようです。日銀が国債の大量購入を見直す流れのなか、個人がもっと国債の保有を増やすために利回りの引き上げや、解約規制の緩和を検討するという政策案 が浮上しているというのです。

5月13日(水)には、財務省から5月募集分の個人向け国債の発行条件が発表される予定です。4月募集分がすでに過去最高水準の金利を記録したこともあり、大きな注目が集まっています。

そんななか、政府がなぜそこまでして個人に国債を持ってほしいのか 。こういった政府の思惑にはハマらない方が良いのか。個人投資家である私達にとって、個人向け国債は本当に買いなのでしょうか。

銀行に20年間勤めた視点から整理してみたいと思います。

政府が、国民に個人向け国債を買ってほしい本当の理由

財務省のデータによれば、国債・国庫短期証券に占める海外保有比率は2025年末時点(速報値)で12.8%に達したそうです。政権幹部は「(日本国債を海外投資家が保有する比率は)10%以下が望ましい」と明言しています。

なぜ、日本国債の海外保有比率が上がると困るのでしょうか。

それは、海外投資家は長期安定保有よりも、短期的収益を狙う動きをとることが多いからです。もし彼らが一斉に日本国債を売却すれば、国債価格は急落し、金利(利回り)が急上昇します。

日本国債の金利が上昇すれば、住宅ローンや企業の借入する際のコストが増え、財政支出の利払い負担も膨らみます。最悪の場合、市場が「日本の財政は持続不可能では」と疑念を持ちはじめ、円安と物価高が連鎖するリスクがあります。

一方、国内の個人投資家は長期安定保有者 として機能しやすいです。感情的な一斉売りが起きにくく、国債市場を安定させる「根雪」のような存在と言われています。

政府が個人向け国債の魅力向上に動く背景には、こうした国債市場の安定化という、国家的な要請があるのです。

具体的にどんな改革案があるのか

自民党の資産運用立国議員連盟が4月下旬にまとめた提言案では、以下のような方向性が示されています。

①利回りを約20%引き上げる案

この案はNISAを意識していると言われています。現在、NISA制度においては売却益・配当金への約20%課税が一定額投資分については非課税になります。個人向け国債の保有者にもそれと同水準の恩恵を個与えようというものです。

② 1年以内の中途換金ペナルティを緩和する案

現在、個人向け国債は発行から1年間は原則として中途換金できません。この縛りを緩めることで、購入ハードルを下げようという狙いです。各証券会社などからは「より短い年限の商品を増やすことでニーズが高まる」という声も出ています。

個人向け国債とは何か——基本をおさらい

そもそも個人向け国債とは何か、改めて整理しておきましょう。

国債は私達が政府にお金を貸すこと

個人向け国債は、私たちが日本(政府)にお金を貸して、そのお礼に利子をもらう仕組みのことです。銀行・証券会社・ネット証券などの金融機関で、1万円から購入が可能です。

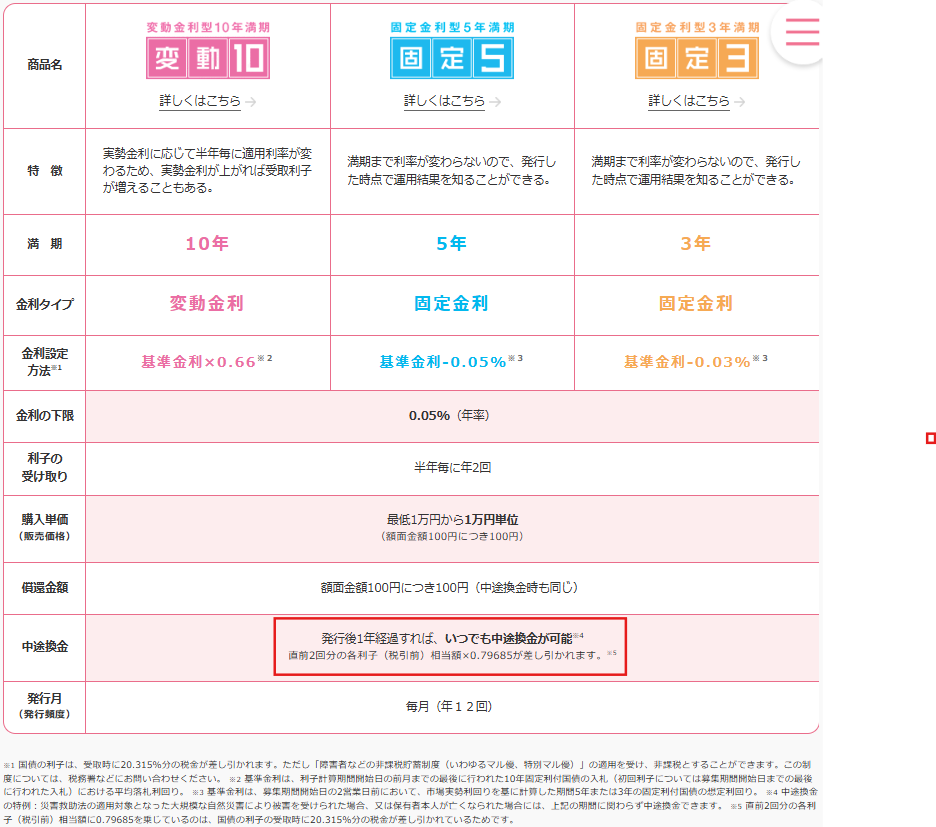

種類は3つ

個人向け国債は、以下の通り3種類あります。変動10年(半年ごとに金利が変わる)、固定5年(5年間金利変わらず)、固定3年(3年間金利変わらず)です。

商品の魅力は何といっても、その安全性です。保有して最初の1年間は中途換金が原則禁止されていますが、その後は中途換金しても元本割れすることがありません。

個人向け国債の商品性の比較

※財務省│個人向け国債>商品概要

個人向け国債の金利│2026年4月は過去最高更新-過去1年の推移は?

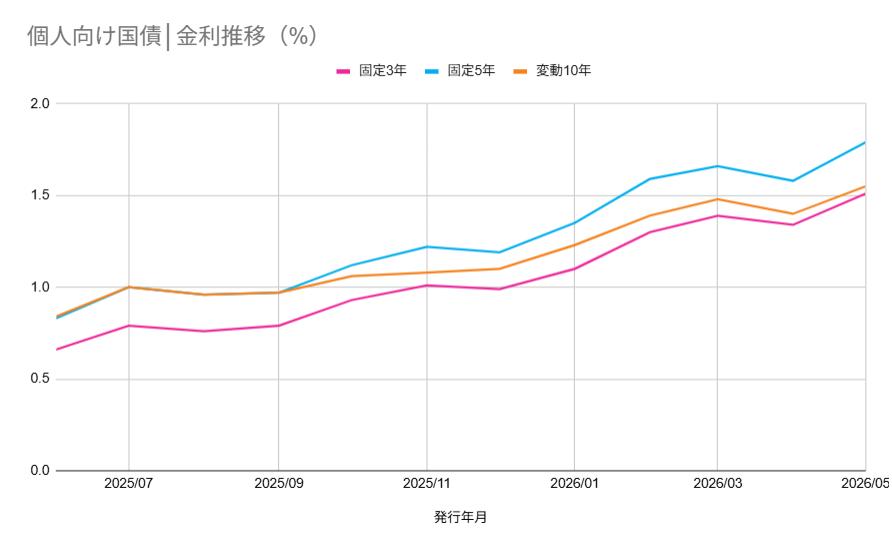

2024年3月に日銀がマイナス金利政策を解除して以降、個人向け国債の金利は右肩上がりに推移してきました。

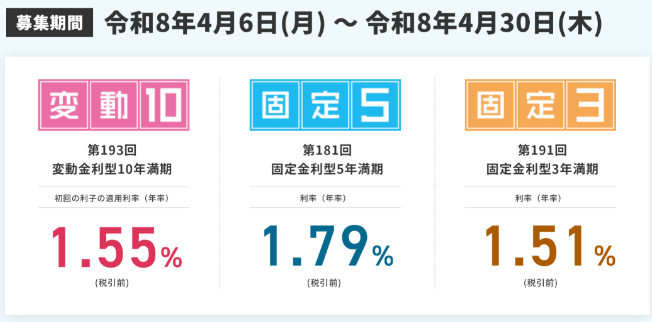

2024年前半時点では変動10年の金利は0.3%台に過ぎなかったが、日銀の追加利上げを経て2026年に入ると1%台を突破。2026年4月発行分は固定5年が1.79%と過去最高を更新しました(財務省)。

※財務省│個人向け国債>金利情報

個人向け国債の金利│過去1年の推移

まさに「ほぼ0%の商品」から「1%超の選択肢」へと、その姿を変えてきたのが直近1〜2年の流れです。

※財務省│個人向け国債>発行額の推移データをもとにスマートマネーライフがグラフ作成

「個人向け国債の金利が上がった!」というニュースを見て、「誰がどうやって決めているの?」と疑問に思った方も多いはずです。個人向け国債の金利は、プロの投資家たちが売買する「市場の金利」をベースにした計算式で決まっています。

1. 金利の元となる「基準金利」

個人向け国債の金利を決める際、土台となる数字を「基準金利」と呼びます。これは、プロが取引する通常の日本国債の利回りのことです。今、この「温度計(基準金利)」がグングン上がっています。なぜなら、日本銀行の政策転換により、日本の市場全体の金利が「金利のある世界」へと戻りつつあるからです。

2. 金利を決める「3つの計算式」

個人向け国債には3つのタイプがありますが、それぞれ「基準金利」の使い方が異なります。ここが分かれば、募集広告を見る目が変わります。

| 変動10年 | 基準金利×0.66 | 10年物国債の「入札結果(平均落札利回り)」。プロが国から直接買う時の平均価格 |

|---|---|---|

| 固定5年 | 基準金利-0.05% | 募集開始の2営業日前における市場での「5年物国債の想定利回り」 |

| 固定3年 | 基準金利-0.03% | 募集開始の2営業日前における市場での「3年物国債の想定利回り」 |

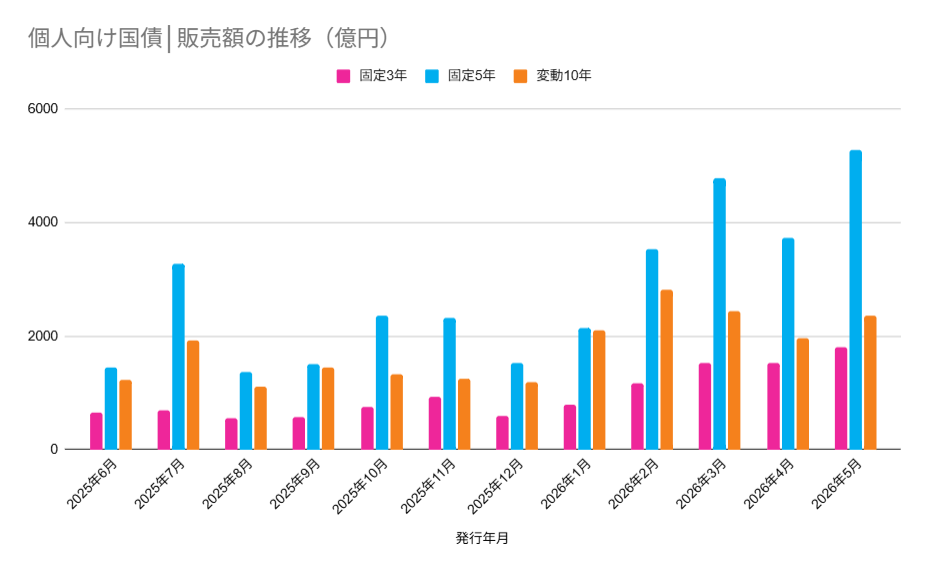

個人向け国債の販売額│19年ぶりの高水準-過去1年の推移は?

販売額も急増しています。2025年度(2025年4月〜2026年3月)の個人向け国債発行額は、累計6兆円を超え、19年ぶりの高水準となりました。変動10年が約2兆円、固定5年が約3兆円、固定3年が約1兆円という内訳で、固定5年の急拡大が全体を押し上げいています(アセットマネジメントOne「未来をはぐくむ研究所」、2026年3月発表データより)。

※財務省│個人向け国債>発行額の推移データをもとにスマートマネーライフがグラフ作成

楽天証券では4月の購入者の半数が10年債を選び、SBI証券では40〜60代を中心に「安定志向・長期運用」層の購入が増加傾向にあるそうです。

それでも個人向け国債はインフレ負けする

個人向け国債の金利が1%を超えてきたと言えども、物価上昇率に勝てていません。

総務省が2026年4月に発表した全国の消費者物価指数(CPI)※によると、生鮮食品を除く総合(コアCPI)の前年同月比上昇率は2026年3月時点で+1.8%。直近では補助金政策によりエネルギー価格の上昇が抑えられているが、食料品を中心に物価の高止まりが続いています。

※総務省│2020年基準 消費者物価指数 全国 2026年3月分

個人向け国債の固定5年物が1.79%(税引前)とはいえ、税引き後はおよそ1.43%程度。物価上昇率が1.8%前後で推移する局面で、個人向け国債を保有したと言えども、資産を守ることはできません。

「金利ある世界が戻ってきた」のは事実だが、「インフレに勝てる商品になった」とは言えないのが現実です。

銀行勤務20年の筆者が考える個人向け国債の正しい活用方法

では結局、私達個人投資家は個人向け国債を買っても意味がないのでしょうか。結論は「いいえ」です。

目的を正しく理解して使えば、個人向け国債は非常に有効な選択肢と言えます。重要なのはこうした金利水準の数字だけを見て個人向け国債を評価しないことです。

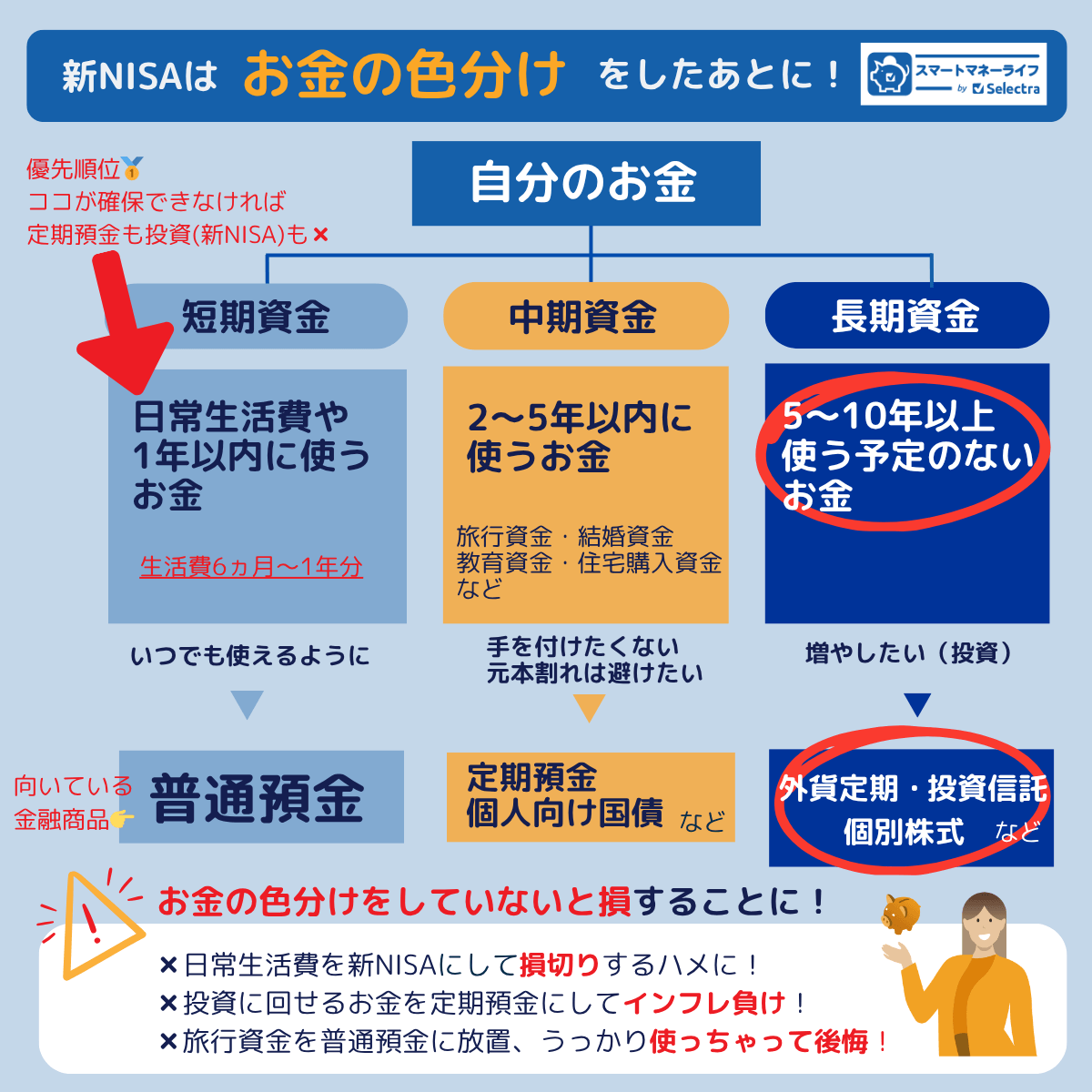

資産設計の基本は、お金の色分けから始まります。個人向け国債は、以下の表のように「守るべきお金」の置き場所として効果を発揮します。なぜなら、個人向け国債は、中途換金ができない最初の1年間以降は、元本割れの心配がなく安全性の高い資産として分類されるからです。

- 短期資金:日常生活費(使うお金)

- 中期資金:2~5年以内に使うお金(守るお金)

- 長期資金:10年以上は使う予定のないお金・老後資金(増やすお金)

また、まとまったお金を短期的に使う予定はないが株式投資のリスクは取りたくないという方にも、現状の金利水準なら十分に意味があると言えます。

インフレに勝つには、「守るべきお金」に加えて、リスクを取れる部分で株式や投資信託に投資することが不可欠です。個人向け国債の金利だけを見て「インフレ負けするから意味がない」と切り捨てるのは間違いですし、逆に「個人向け国債で全財産を運用すれば安心」と考えるのも間違いです。

自分の資産全体の中で、個人向け国債が担うべき役割を明確にする。それが、正しい活用の出発点と言えます。

まとめ:今こそ「日本国債」を自分ごととして考える好機

政府が個人向け国債の購入促進策を本格検討し、金利は過去最高水準を更新しつつあるなか5月13日の5月募集分金利発表も、さらなる上昇が期待される局面です。

こうした変化は、「日本国債なんて自分には関係ない」と思っていた人にも、資産の置き場所を見直す契機になるはずです。

個人向け国債、安全とは聞くけど本当に大丈夫?よくわからないという人は、金融機関やFPの無料相談を活用してみてください。

参考ニュース