本記事は一部アフィリエイトプログラムによる収益を得ています。

本記事は【広告】を含みます。

「親が生きているうちに名義変更」はお得?生前贈与のメリットや手続きの手順

更新日

「親が生きているうちに名義変更(生前贈与)」は可能です。ただし、お得かどうかは家庭の財産状況によって異なります。具体的な贈与・相続方法を考えたい方は、専門家への相談をおすすめします。

しかし、専門家に相談をするにも、一定の基礎知識があったほうが相談もしやすくなるでしょう。

そこで本記事では、生前贈与のメリットや手続きの手順を紹介します。記事を参考に、生前贈与についての基礎知識を身につけてください。

生命保険を活用した相続対策の相談なら

ほけんの窓口がおすすめ

✔ 全国650店舗以上、知名度No.1

✔ 年間相談件数97万件

✔ 相談は何度でも無料

目次

\ 生命保険の活用で相続トラブル回避 /

ほけんの窓口で相続対策

無料相談予約へ

不動産を名義変更する2つの方法

不動産の名義を親から子へ変更する方法には大きく分けて2つあります。ひとつは、親が生きているうちに名義変更する「生前贈与」、もうひとつは、親が亡くなった後に相続により名義を変更する方法です。

それぞれに特徴があり、手続きや税金面でも違いがあるため、以下の説明を参考にどちらの方法で名義変更をするか確かめてみてください。

【生前贈与】親が生きているうちに名義変更する

親が生きているうちに名義変更をするのは、生前贈与と呼ばれる方法です。この記事を読んでいる多くの方は、現時点ではこの方法を検討しているのではないでしょうか。

生前贈与とは、親が生きているうちに子や孫に財産を贈与し、その名義を変更する方法です。不動産を生前に名義変更することで、相続時の手続きを簡略化できる場合があります。

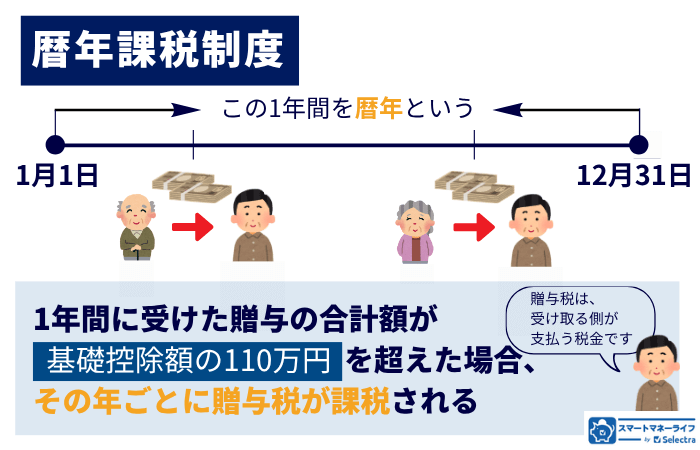

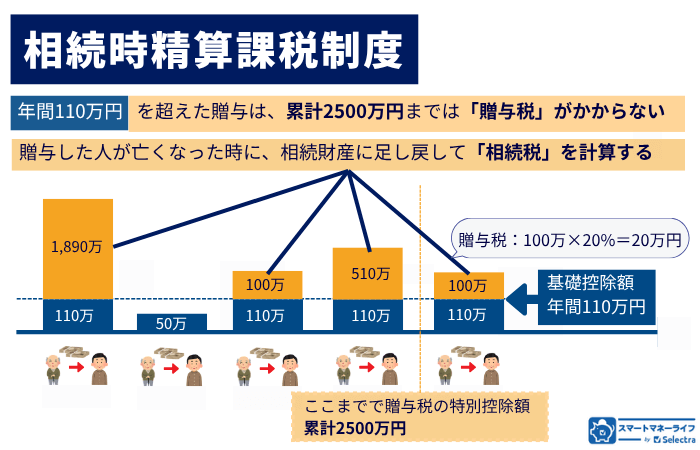

生前贈与をすると、「暦年課税」「相続時精算課税」のいずれかの方法で贈与税を算出する必要があります。両制度における税金の計算方法は、以下を確認してみてください。

| 制度 | 計算方法 | 非課税になる金額 | 贈与者 あげる人 | 受贈者 もらう人 |

|---|---|---|---|---|

| 暦年課税 | 1年間に受けた贈与の合計額から、基礎控除額(110万円)を控除した額に対して、贈与税が計算される | ●基礎控除額110万円(年間) | 誰でも可 | 誰でも可 |

| 相続時精算課税 | 1年間に受けた贈与の合計額から基礎控除額(110万円)と、特別控除額の累計(2,500万円)を控除した額に対して、贈与税が計算される | ●基礎控除額110万円(年間) ●特別控除額2,500万円(累計) | 60歳以上の父母または祖父母 | 18歳以上の子や孫 |

※1:暦年は、1月1日から12月31日までの1年間

※2:基礎控除額を控除した残額は、相続時に相続財産に加算され、相続税が計算される

暦年課税の計算方法

暦年課税とは、1年間に贈与を受けた財産の合計額をもとに贈与税額を計算する方法です。

以下の計算式で贈与税を算出します。

暦年課税制度

- 財産の金額−110万円(非課税枠)=贈与税の対象金額

- 贈与税の対象金額×一般税率−控除額=贈与税

一般税率や控除額を調べる際は、以下の速算表を参考にしてください。

速算表【一般贈与財産用】

| 基礎控除後の課税価格 | 一般税率 | 控除額 |

|---|---|---|

| 200万円以下 | 10% | − |

| 300万円以下 | 15% | 10万円 |

| 400万円以下 | 20% | 25万円 |

| 600万円以下 | 30% | 65万円 |

| 1,000万円以下 | 40% | 125万円 |

| 1,500万円以下 | 45% | 175万円 |

| 3,000万円以下 | 50% | 250万円 |

| 3,000万円超 | 55% | 400万円 |

※参照元:国税庁|No.1490 一時所得

相続時精算課税の計算方法

相続時精算課税とは、1年間で贈与を受けた金額をもとに贈与税を計算し、贈与者が亡くなったときに相続税で精算する方法のことです。

以下の計算式で算出します。

相続時精算課税制度

- 財産の金額−2,500万円(非課税枠)=贈与税の対象となる金額

- 贈与税の対象となる金額×一般税率=支払う必要のある贈与税

2,500万円までの財産には贈与税がかからずに利用できる制度ですが、贈与者が亡くなったときに相続税で精算する必要があることを忘れてはいけません。

どちらの制度がお得なのかは、贈与を受ける財産額によって異なります。専門家に相談をしながら、どの制度を活用するか考えてみてください。

参照元:国税庁|財産をもらったとき

\生命保険を活用して相続税を減らしたい/

ほけんの窓口

公式サイトから無料相談予約

【相続】親が亡くなってから名義変更する

親が亡くなってから名義変更をする場合は、相続と呼ばれる方法で手続きを行います。相続は贈与と異なり、相続税の課税対象となります。

相続税を算出する際は贈与税とはまた異なる方法で算出する必要がありますが、現時点で詳しく覚える必要はありません。「贈与税と相続税では算出方法や納める税金の金額が異なる」という点を押さえておきましょう。

知識のない状態で計算をしても、計算通りにならず、数百万円から数千万円単位で損をする可能性も考えられるでしょう。贈与と相続どちらを選ぶべきか悩んでいる方は、専門家に相談をしながら税制面でお得な方法を見つけてください。

親が生きているうちに名義変更をするメリット

生前に不動産の名義を変更することにはいくつかの利点があります。相続時の混乱を避けられたり、自分たちの意志で承継のタイミングを選べたりする点が挙げられます。

以下で紹介するメリットを確認し、親が生きているうちに名義変更をすべきか判断してみてください。

\法定相続人以外に財産を遺したい/

ほけんの窓口

公式サイトから無料相談予約

相続の際にスムーズに対応できる

親が生きているうちに名義変更をするメリットは、相続の際にスムーズに対応できる点です。生前贈与によってあらかじめ名義を変更しておくことで、親の死後に複雑な相続手続きをせずに済みます。

相続税対策になる

例えば、相続人が複数いる場合は、誰がどの財産を受け取るかで揉めるケースも考えられるでしょう。親が亡くなって気持ちの整理がつかないときに、家族で財産のことで揉めるのは心身に大きな負担をかけます。

このようなトラブルを未然に防ぐためにも、親が生きているうちに名義変更をしておくことは有効な手段となるでしょう。

贈与額によっては相続税への対策になることも、親が生きているうちに名義変更をするメリットです。生前に不動産を贈与することで相続財産を減らし、相続税を減らせる可能性があります。

ただし、実際に納める金額は、贈与対象となる不動産などをもとに計算をしてみないとわかりません。贈与と相続どちらが税制面でお得なのか、専門家に試算をしてもらいながら確かめてください。

不動産の承継を自分たちのタイミングでできる

「事情があって早めに不動産を譲り受けたい」と悩んでいる方もいらっしゃるでしょう。親が生きているうちに名義変更をすることで、家族の都合やライフプランに合わせて不動産を譲り受けられます。

例えば親の配偶者が亡くなり、今の家に住むほどのスペースが不要になったと仮定しましょう。このようなケースで生前贈与を活用すれば、子どもの名義に変更して親は小さな家に引っ越すことができ、子どももファミリー向けの住宅に引っ越せます。

このように、家庭環境によっては生前贈与が大きなメリットになるケースもあります。早めに不動産を譲り受けたい場合は、親が生きているうちに名義変更ができないか、専門家に相談してみてください。

法定相続人以外の人に財産を承継できる

親が生きているうちに名義変更をすると、法定相続人(配偶者、子、親、兄弟姉妹など)以外の人にもスムーズに財産を承継できます。相続では、原則として法定相続人が財産を受け取ることになりますが、生前贈与であれば、法定相続人でない人に不動産を譲ることも可能です。

法定相続人(ほうていそうぞくにん)とは?

ある人が亡くなったときに、その人の財産を法律にしたがって相続できる人のこと

- 配偶者(妻や夫)は必ず法定相続人

- 配偶者と一緒に相続する人

・第一順位:子(亡くなっていたら孫)

・第二順位:親(亡くなった人に子がいない場合)

・第三順位:兄弟姉妹(亡くなった人に子も親もいない場合)

例えば、内縁の配偶者や長年介護をしてくれた親族などへ財産を引き継ぎたいと考えているとしましょう。この場合に生前贈与を選択すれば、生きているうちに法定相続人以外にも財産を承継できます。

法定相続人以外に財産を承継したい場合は、生前贈与を検討してみてください。

\生命保険も保険金受取人を指定できる/

ほけんの窓口

公式サイトから無料相談予約

親が生きているうちに名義変更をするデメリット

親が生きているうちの名義変更は、メリットばかりではありません。特に贈与による名義変更には、税金や手続きのコスト、将来的に財産を元に戻すことが難しいといった注意点もあります。

相続税よりも贈与税が高額になる可能性がある

生前贈与のデメリットは、相続税よりも税負担が高額になる可能性があることです。

贈与をする財産の金額によっては、受け取る側に贈与税が課されます。一般的に、贈与税は相続税よりも基礎控除の金額が少なく、贈与対象の財産が高額だと税負担が大きくなる傾向にあるのです。

例えば高額な不動産を生前贈与した場合、相続よりも税負担が大きくなる可能性があります。ただし、贈与税と相続税どちらが少ない税負担で納まるかは、対象となる財産によって異なります。

一概にどちらがお得とは言えないため、一般論だけで判断せず、税理士などの専門家に相談してみてください。

贈与した財産は変更できない

贈与した財産の取り消しはできないことも、親が生きているうちに名義変更をするデメリットです。一度贈与して名義を変更すると、その財産は原則として元の持ち主である親に戻すことはできません。

「やはり今は渡すべきではなかった」「契約を元に戻したい」と思っても取り消しは難しく、トラブルの原因になることもあります。

贈与の取り消しができるケースとは、口頭による贈与が完了していない場合や詐欺や錯誤があった場合のみです。つまり、双方が同意して贈与契約書を作成している場合は、基本的に後から取り消すことはできません。

贈与をする際は、当事者間だけでなく、相続に関わる親族全体が納得したうえで行うようにしましょう。

不動産取得税や登録免許税がかかる

不動産を贈与によって取得した場合、不動産取得税や登録免許税が発生します。名義変更のタイミングで一時的に大きな出費となるため、手持ちの現金が少ない方にとってはデメリットとなるでしょう。

例えば不動産取得税の場合は、土地と家屋それぞれの価格に対して、3%から4%程度の税金がかかります。数十万円から数百万円単位の現金を用意しておく必要があるため、資産が少ない方は早めに貯金を始めておきましょう。

相続税・贈与税対策には生命保険の活用もおすすめ!

「相続税や贈与税対策をどのようにしたらいいかわからない」という方は、生命保険の活用もおすすめです。生命保険は、相続や贈与に関わる資金の管理・分配において有効な手段となることがあります。

財産の分配方法によって生命保険の活用方法が異なるので、気になる方はほけんの窓口などの保険代理店で相談をしてみてください。こちらの章では、相続税や贈与税対策で生命保険を活用するメリットを紹介します。

- 相続税や贈与税対策で生命保険を活用するメリット

- 保険金の非課税枠を活用できる

- 保険金の受取人を指定できる

- 代償分割用に活用できる

\ 生命保険の活用で相続トラブル回避 /

ほけんの窓口で相続対策

無料相談予約へ

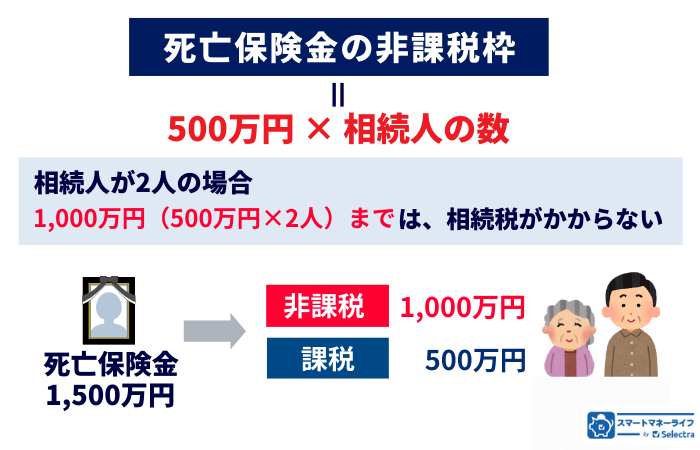

保険金の非課税枠を活用できる

相続税や贈与税対策で生命保険を活用するメリットは、死亡保険金の非課税枠を活用できる点です。生命保険には、一定額まで非課税で保険金を受け取れる制度があります。

これにより、相続人が受け取る金額の一部を非課税で取得できる可能性があり、結果的に相続税の課税対象となる相続財産を圧縮できる場合があります。非課税枠の計算方法は、以下を確認してみてください。

死亡保険金の非課税金額

500万円×法定相続人数

例えば、相続税の基礎控除額を上回る財産を承継すると仮定しましょう。基礎控除額を上回る部分のお金を死亡保険金として受け取れる形にすれば、相続税の基礎控除額とは別に、死亡保険金の非課税枠も適用されます。

相続税の基礎控除額とは?

この金額までなら相続税がかからない、という非課税の上限額のこと

- 計算式:3,000万円+(600万円×法定相続人の数)

- 法定相続人が配偶者と子ども2人(合計3人)の場合

3,000万円+600万円×3人=4,800万円までは非課税

→財産が4,500万円なら相続税はかからない

→財産が5,000万円なら200万円相続税がかかる(5,000万円-4,800万円)

非課税枠の上限や適用条件は定められているため、税理士や保険代理店の担当者などに相談をしながら、間違えのないように契約を進める必要があります。

保険金の受取人を指定できる

保険金の受取人を指定できることも、生命保険を活用するメリットのひとつです。生命保険の契約では、契約時に保険金の受取人を明確に指定できます。これにより、特定の家族や親族に対して確実に資金を遺せます。

「介護をしてくれたから」などの理由があり、渡す財産の配分を変えたい場合は、生命保険の活用がおすすめです。生命保険の保険金は受取人固有の財産となるため、相続人との話し合いをすることなく渡せます。

代償分割用に活用できる

生命保険で受け取れる死亡保険金は、相続人間での公平な財産分割を助ける「代償分割」の原資としても活用されます。

代償分割とは、不動産など分割できない財産をもらうときに、他の相続人に対して代償金を払うことで調整する方法のことです。金額が大きく現金で用意できない場合でも、生命保険を活用すれば対応しやすくなります。

例えば、不動産を相続する人としない人の間でバランスを取るために、生命保険の死亡保険金を活用する方法が考えられるでしょう。事前にこのような使い方を設計しておくことで、相続後のトラブルを回避しやすくなります。

生命保険を活用した相続対策の相談なら

ほけんの窓口がおすすめ

✔ 全国650店舗以上、知名度No.1

✔ 年間相談件数97万件

✔ 相談は何度でも無料

親が生きているうちに名義変更をする手順

生前贈与による不動産の名義変更には、いくつかの具体的な手順があります。税金や法律の知識が関わるため、慎重に進める必要があります。以下に、基本的な流れを紹介します。

親が生きているうちに名義変更をする手順

専門家を介して税制面でお得な贈与・相続方法を見つける

最初に、税理士や司法書士、保険代理店などの専門家へ相談しましょう。今の財産でどのような手法を取るべきか、専門家の意見をもらうのがおすすめです。

相続を選ぶべきか、贈与を選ぶべきかは対象となる財産の大きさによって異なります。独断で決めてしまうと、思わぬ損をしてしまう可能性があります。

「親が生きているうちに名義変更をしたい」と思い立ったら、すぐに専門家に相談をしてみてください。

親子間で不動産の贈与に対する同意を得る

次に、親子間で不動産の贈与に関する同意を得ましょう。この際、贈与対象となる人だけでなく、兄弟やその他の親族など、法定相続人の同意も得ておくと安心です。

不動産の贈与は一方的にはできません。親と子の間で意思確認を行い、双方が内容に納得したうえで進めることが必要です。

後々の誤解やトラブルを避けるためにも、口約束ではなく書面や記録を残しておくと安心です。家族全体で話し合いの場を設け、他の相続人がいる場合はその理解も得てください。

贈与税の課税方法を決める

贈与税には「暦年課税」と「相続時精算課税制度」の2つの方式があります。どちらを選ぶかによって、将来の税負担や手続きが大きく変わるため、ここでも専門家との相談が不可欠です。

贈与契約書を作成する

贈与は口頭でも成立する場合がありますが、後々のトラブルを防ぐために必ず「贈与契約書」を作成しましょう。贈与契約書を作成しておくと、契約前後のトラブルを未然に防げます。

契約書を作成する際は、担当の司法書士がひな形を用意するのが基本です。自分で用意する場合は、インターネットで「贈与契約書 ひな形」などと検索し、作成しやすいひな形をダウンロードして利用しましょう。

法務局で所有権移転登記を行う

贈与契約書を作成し準備が整ったら、法務局で「所有権移転登記」を行いましょう。必要書類には登記申請書、贈与契約書、印鑑証明書、不動産の登記事項証明書などが含まれます。申請には登録免許税(固定資産評価額の2%)がかかるため、あらかじめ費用を用意しておきましょう。

翌年の3月15日までに贈与税の申告書を作成する

贈与が完了したら、原則として翌年の3月15日までに贈与税の申告書を作成し、税務署に提出する必要があります。

申告が必要かどうか、またはどのように記載するかはケースによって異なります。少しでも不安がある場合は、税理士に申告書の作成を依頼すると良いでしょう。

参照元:国税庁|財産をもらったとき

親が生きているうちに名義変更をしたときにかかる税金や費用

親が生きているうちに名義変更をする際には、いくつかの税金や手数料がかかる場合があります。ここでは代表的な費用について、その概要を紹介します。

贈与税

生前贈与による名義変更では、受贈者に贈与税が課税される可能性があります。贈与税を算出する際は「暦年課税」「相続時精算課税」いずれかの方法で計算をします。

受け取る財産の金額や贈与税の算出方法によって納める税金が異なるため、専門家に試算をしてもらいながら、負担の少ない方法を見つけてください。

不動産取得税

不動産取得税とは、不動産を取得したときにかかる地方税のことです。贈与の場合にも課税対象となります。不動産取得税を計算する際は、以下の計算式を用います。

不動産取得税の計算式

不動産の評価額×税率(4%)=税額

評価額に応じて税額が決まるため、不動産の種類や所在地によって金額に差があります。詳しい税額を算出したい場合は、税理士などの専門家に試算をしてもらいましょう。

参照元:総務省|不動産取得税

登録免許税

法務局で名義変更を行う際には「登録免許税」がかかります。登録免許税は、以下の計算式で算出されます。

登録免許税の計算式

固定資産税評価額×税率(2%)=税額

申請時に現金や印紙などで納める必要があるため、登記前に必要額を把握しておくことが大切です。

専門家への依頼費

名義変更には、司法書士や税理士などの専門家への依頼が必要となる場合があります。相談料や登記手続き代行費用、申告書作成費などがかかるため、事前に見積もりを取り、税金も含めたトータルの費用感を把握しておきましょう。

「費用を削減したいから」と専門家の手を借りずに贈与をするケースもありますが、トラブルなくよりお得な決断をするためにも専門家の手は必要です。近くの税理士や司法書士に見積もりを依頼し、いくらの費用がかかるのか確かめてみてください。

贈与税や相続税を抑える方法

税制には一定の条件を満たすことで、贈与税や相続税の負担を軽減できる特例や制度があります。どの制度を利用すべきかは財産の状況によって異なるため、この章では制度の名前を知ることを目標にしてみてください。

具体的にどの制度を活用して税金を抑えるかは、専門家に相談してみましょう。

相続時精算課税制度を利用する

「相続時精算課税」は、60歳以上の親などから18歳以上の子や孫が贈与を受けた場合、2,500万円までの贈与が非課税になる制度です。ただし、贈与を受けた財産は将来の相続財産に加算され、相続時に改めて相続税が精算されます。

相続時精算課税制度の利用可否は、贈与者(贈与をする人)ごとに選択が可能です。例えば「父親からの贈与は相続時精算課税制度を適用」「母親からの贈与は暦年贈与を適用」のような選択ができます。

ただし、相続時精算課税制度を一度選択すると、暦年贈与に戻せません。利用は慎重に判断しましょう。

110万円の暦年贈与制度を活用する

「暦年贈与」とは、年間110万円までの贈与であれば贈与税がかからない制度のことです。複数年にわたって少額ずつ贈与することで、税負担を抑えながら資産を移転できます。

不動産でも暦年贈与は適用でき、「1年ごとに10分の1ずつ贈与する」などの対応が認められています。

ただし、一定の年数を要することや、毎年贈与の契約を結ぶ必要があるなどの手間も考慮しなければなりません。相続時精算課税制度を利用していると暦年贈与は適用されないため、贈与が始まる前に専門家に相談をしながら、どの制度を活用するか決めてみてください。

住宅取得等資金の贈与を受けた場合の非課税特例を活用する

贈与を受ける金銭の使い道が省エネ等住宅の場合は1,000万円、それ以外の住宅には500万円までの非課税特例が適用されます。

今回の贈与が金銭ではなく不動産の場合は、この制度の対象とはなりません。不動産とは別に住宅を購入するための金銭の贈与も行う場合は、「住宅取得等資金の贈与を受けた場合の非課税特例」の対象にならないかチェックしてみてください。

参照元:国税庁|No.4508 直系尊属から住宅取得等資金の贈与を受けた場合の非課税

小規模宅地等の特例を活用する

事業用や居住用の住宅を相続や贈与で取得した場合、「小規模宅地等の特例」の対象ではないか専門家に確認してみましょう。贈与予定の不動産が本制度の対象となる場合、課税価格(税金の算出に使われる金額)が50%から80%減額されます。

制度を利用するための条件は、事業用か居住用か、または生計を共にしているかどうかなどの条件によって異なります。税理士などの専門家に相談をしながら、制度を活用できるか確認してみてください。

家族間での解決は困難。専門家に相談しながら贈与の手段を検討しよう

不動産の名義変更や生前贈与は、金額も大きく、手続きも複雑です。家族の間だけで話を進めるのではなく、専門家に相談をしながらの手続きがおすすめです。

また、生命保険を活用して、税負担を抑えたり公平に贈与・相続をしたりする方法もあります。気になる方は、ほけんの窓口などの専門家に相談し、今の財産状況に合った方法を見つけてみましょう。

生命保険を活用した相続対策の相談なら

ほけんの窓口がおすすめ

✔ 全国650店舗以上、知名度No.1

✔ 年間相談件数97万件

✔ 相談は何度でも無料

「ほけんの窓口」評判が特に良い店舗

ここでは、良い評判の中でも特段いい評価がついている「ほけんの窓口」の直営店舗を調査しました。具体的には、Google口コミ「★5」もしくは「★4.9」で、口コミ50件以上、都市圏にある17店舗を紹介します。

| 所在地 | 店舗名・予約URL | 評価★/口コミ数 |

|---|---|---|

| 千葉県印西市 | イオン千葉ニュータウン店 | ★4.9 493件 |

| 埼玉県越谷市 | イオンレイクタウンmori店 | ★5 110件 |

| 東京都北区 | ララガーデン赤羽店 | ★5 130件 |

| 東京都世田谷区 | 桜新町店 | ★5 66件 |

| 東京都港区 | 青山通り表参道店 | ★5 89件 |

| 東京都墨田区 | 錦糸町北口店 | ★4.9 306件 |

| 東京都江東区 | カメイドクロック店 | ★5 88件 |

| 東京都練馬区 | 練馬駅前店 | ★4.9 393件 |

| 東京都八王子市 | セレオ八王子店 | ★4.9 353件 |

| 神奈川県川崎市 | 武蔵小杉西口駅前店 | ★5 268件 |

| 愛知県名古屋市 | イオンモール名古屋茶屋店 | ★4.9 223件 |

| 京都市 南区 | イオンモールKYOTO店 | ★5 73件 |

| 大阪府吹田市 | ららぽーとEXPOCITY店 | ★5 113件 |

| 大阪市北区 | リンクスウメダ店 | ★4.9 551件 |

| 大阪市阿倍野区 | あべのand店 | ★4.9 458件 |

| 大阪府堺市 | 鳳店 | ★4.9 363件 |

| 大阪府岸和田市 | 岸和田店 | ★4.9 449件 |