【2026年1月最新】カードローン低金利ランキング 低金利でお金を借りる方法

公的な貸付が利用できれば低金利でお金を借りることができます。しかし、利用には条件があり誰でも対象になる訳ではありません。審査にも時間がかかります。

公的な貸付の利用条件に当てはまらない場合や、即日で融資してもらいたい場合などは、 「カードローンやキャッシング」が速くて・確実な方法です。

カードローンの金利は会社によって異なります。この記事では、カードローンの低金利ランキングを紹介します。

低金利でお金を借りる方法

お金を借りるには、カードローンやキャッシングを含め様々な方法があります。

低金利で利用できる順に紹介しています。

低金利でお金を借りる方法

- 公的な貸付制度(生活福祉資金貸付制度・奨学金など)

- 目的別ローン(住宅ローン、マイカーローン、教育ローンなど)

- 銀行のフリーローン

- ろうきんのカードローン

- 信販系・銀行のカードローン

- 消費者金融のカードローン

- クレジットカードのキャッシング

カードローン以外の方法は条件・提出書類をよく確認 - 即日融資は無理

学費の為や、生活に困窮しているような方は、カードローンではなく公的な貸付制度でもっと低金利でお金を借りることができます。

公的な貸付制度にも色々と種類があります。しかしながら、申し込みには条件があります。例えば、生活福祉資金貸付制度の場合、ハローワークへの求職申し込みなどが必須条件です。

目的別ローンやフリーローンもカードローンよりも低金利お金が借りることができます。ただし、提出しなければいけない書類がいくつかあり、審査にも時間がかかります。

一方、カードローン・キャッシングは、本人確認書類など最低限の書類のみで借入が可能です。また、カードローンではあれば、即日融資の可能性がとても高いので、急いでいる場合は便利です。

- 公的な貸付 ⇒ 条件が合致するなら積極的に活用したい

- フリーローン・目的別ローン ⇒ 時間的余裕がある・条件が合うならば利用したい

- カードローン ⇒ 急いでいる、他のローンの条件に当てはまらない場合

カードローンの金利ランキング【上限金利が低い順】

カードローンの金利(年率)を低い順にランキングにしました。

カードローンを提供しているところには、消費者金融、銀行、信販系などがあります。ここでは全てまとめて 金利の低い順にランキング化しています。

始めて利用する場合は、借入限度額は低く抑えられ、上限金利が採用されることが一般的です。このためここでは上限金利を基準にランキングしています。

カードローンによって、融資までの速度、借りやすさ、審査の難易度、周りの人に"バレない度"等は、それぞれ傾向が異なります。

| 順位 | 名称 | 最大金利 | 最小金利 | タイプ |

|---|---|---|---|---|

| 1 | JCB CARD LOAN FAITH(フェイス) | 12.50% | 1.30% | 信販系 |

| 2 | Fマネーカード | 13.80% | 3.00% | 信販系 |

| 3 | みずほ銀行カードローン | 14.00% | 2.00% | 銀行 |

| 4 | 三井住友銀行カードローン | 14.50% | 1.50% | 銀行 |

| 4 | 楽天銀行スーパーローン | 14.50% | 1.90% | 銀行 |

| 4 | 福岡銀行カードローン(FFGカードローン) | 14.50% | 3.00% | 銀行 |

| 5 | 三菱UFJ銀行カードローン(バンクイック) | 14.60% | 1.40% | 銀行 |

| 5 | 東京スター銀行カードローン(スターカードローンα) | 14.60% | 1.50% | 銀行 |

| 5 | 横浜銀行カードローン | 14.60% | 1.50% | 銀行 |

| 6 | スルガ銀行カードローン 口座を持っていなくても申込可能 | 14.90% | 3.9% | 銀行 |

| 7 | 住信SBIネット銀行カードローン | 14.94% | 年2.14% ※優遇金利の場合 | 銀行 |

| 8 | 西日本シティ銀行 | 14.95% | 0.98% | 銀行 |

| 9 | セブン銀行カードローン | 15.00% | 12.00% | 銀行 |

| 9 | メルペイスマートマネー | 15.00% | 3.00% | 銀行 |

| 10 | auじぶん銀行(じぶんローン) | 17.50% | 1.48% | 銀行 |

| 11 | ちばぎん | 17.80% | 1.40% | 銀行 |

| 11 | ORIX MONEY | 17.80% | 1.50% | 信販系 |

| 12 | dスマホローン | 17.90% | 3.90% | その他 |

| 13 | アコム | 17.90% | 2.40% | 消費者金融 |

| 13 | プロミス 30日無利息サービスあり | 18.00% | 2.50% | 消費者金融 |

| 13 | レイク 365日/60日無利息サービスあり | 18.00% | 4.50% | 消費者金融 |

| 13 | ダイレクトワン 借入額に関わらず55日間無利息(Web契約の場合) | 18.00% | 4.90% | 消費者金融 |

| 13 | アイフル 30日無利息サービスあり | 18.00% | 3.00% | 消費者金融 |

| 13 | モビット | 18.00% | 3.00% | 消費者金融 |

| 13 | PayPay銀行カードローン | 18.00% | 1.59% | 銀行 |

| 13 | au PAY スマートローン | 18.00% | 2.90% | その他 |

| 13 | LINEポケットマネー | 18.00% | 3.00% | その他 |

| 13 | オリコ CREST (オリエントコーポレーション) | 18.00% | 4.50% | 信販系 |

| 14 | アロー | 19.94% | 15.00% | 消費者金融 |

| 15 | キャッシングのフタバ | 19.95% | 14.959% | 消費者金融 |

| 16 | いつも | 20.00% | 4.80% | 消費者金融 |

| 16 | アムザ | 20.00% | 15.00% | 消費者金融 |

| 16 | セントラル | 20.00% | 4.80% | 消費者金融 |

金利のランキング方法と注意点

- 最大金利/上限金利(そのカードローンの最も高い金利)を参照して、ランキングしています。

- 適用される借入限度額に応じて、金利は異なります。

- 借入限度額は、審査によって決定され、申込者によって異なりますが、初めて申し込む場合は、限度額も低く、上限金利が適用さることが一般的です。

- ろうきんのカードローンは、各地域のろうきんによって金利が異なるためここでは省いています。

新規契約率の多いカードローントップ3

2025年最新のIR情報から新規契約率を出しています。

低金利でお金を借りたい場合 - 銀行・信販系のカードローンが優位

ランキングでも確認できる通り、消費者金融よりも全体的に、銀行・信販系のカードローンの方が安く金利が設定されていることが分かります。

個人信用情報に懸念がない、審査に関して不安がないという方は、 積極的に金利の低い銀行のカードローンを申し込むのが良いでしょう。

銀行カードローンの審査

【現役銀行員が解説】銀行のカードローンの審査は厳しいのか?~チェック項目と審査に通る人通らない人、対策も解説

いつでも銀行のカードローンの方が金利が低いのか?

銀行のカードローンが必ずしも消費者金融よりも低いわけではない点には注意が必要です。

金利ランキングでも確認できる通り、PayPay銀行のカードローンの金利と大手消費者金融の金利は同じです。

また、LINEポケットマネーなど、アプリを使ったカードローンも金利の点で大手消費者金融より特に優位性があるわけではありません。

銀行のカードローンを利用する場合も金利を比較してから利用することをすすめます。

銀行のカードローンは自分のメインバンクの金利もチェック

このランキングに載っている会社以外にも、地方銀行や信用金庫等で、もれなくカードローンの提供があります。

その銀行の口座を持っていて、長く取引きのある銀行の場合は、より審査に有利であるとされています。

自分がメインで使っている銀行のカードローンの金利もチェックして、申し込みを見当してみると良いでしょう。

ろうきんのカードローンも低金利 - 使い勝手には注意

ろうきんのカードローンは、銀行カードローンよりも低金利です。例えば、中央労金の団体会員以外の人向けの金利でも最大年率8.875%となっています。(その地域のろうきんによって金利が異なります。)

ただし、ろうきんは「普通預金口座のお届け出印」が必要だったり、Webでの契約手続きは、団体会員に限られるなど、 使い勝手の良さは銀行や消費者金融のカードローンに比べ大幅に劣ります。

すでにろうきんの銀行口座を長く利用しているような団体会員にとっては、低金利でお金を借りる方法としては最適です。

無利息期間のあるカードローンは短期間で返済できるならおすすめ

少額の借入で、無利息期間中に完済できるのであれば、 無利息サービスのあるカードローンを積極的に選ぶのが良いでしょう。利息0円でお金を借りることができます。

無利息で利用できるカードローンは以下の通りです。無利息期間のカウントスタートがいつからなのかも併記しています。

無利息期間がダントツで長いのは、レイクの 365日です。365日の条件は限度額が50万円の場合に限りますが、そうでなくでも60日間無利息です。

(レイクの365日無利息は、限度額が50万以上であり、借入額が50万以上である必要はありません。)

ダイレクトワンも55日と無利息期間が長く、しかも契約額の条件がありません。利用が初めてで、Web契約をした方なら誰でも55日間無利息の対象となります。

無利息期間のあるカードローン一覧

| カードローン名 | 無利息期間 | 無利息カウントのスタート日 |

|---|---|---|

| レイク | 365日間(契約額が50万円以上の場合) 60日間 | 契約の翌日から |

| ダイレクトワン | 55日間(契約額の条件はなし) (Web契約の場合) | 初回借入の翌日から |

| プロミス | 30日間 | 初回借入の翌日から |

| アイフル | 30日間 | 契約の翌日から |

| アコム | 30日間 | 契約の翌日から |

消費者金融は金利高めだが利便性が高い

銀行のカードローンや信販系のカードローンと比べると、消費者金融の提供する金利(利率)は高めです。

このため、 低金利のカードローンを探している人にはおすすめできませんが、早く審査・融資して欲しい人や誰にも知られずに借りたいという方に非常に向いています。

また、大手の消費者金融の場合、 無利息サービスの提供もあります。

無利息期間中に返済できるならば、利息の支払いなしでお金が借りれることができます。利息を抑えることにも貢献してくれるので便利です。

また、銀行のカードローンに比べて、 審査の柔軟性も高いとされているのも魅力の一つです。

スピード・バレない度で選ぶなら消費者金融

とにかく今日中にお金が必要、また周りの人にバレないようにお金を借りたいという人は、銀行のカードローンより消費者金融のカードローンがおすすめです。

消費者金融のカードローンならば、郵便物なし、カードローンの発行なし、在籍確認の電話なしといった利用者の利用のしやすさに寄り添ったサービスを提供しています。

カードローンのおすすめ【バレずに借りれる】

在籍確認なし・カード発行なし 3社を紹介

消費者金融 - 低金利ランキング

金利以外に、「融資までのスピード」、「バレない度(周りの人に知られない度)」など、利便性の高さを考えると、消費者金融も利用の選択肢に入ることもあります。

ここでは、大手消費者金融のみで金利をランキングしました。

上限金利を見ると、どこも同じで18.0%であることがあります。このように、 金利では差異がありません。

プライバシー(バレにくさ)も同じように配慮されています。あとは、新規契約率の高さ、無利息期間の長さ、融資までのスピードなどに差異があります。

| 消費者金融名 | 最大金利(年率) | 最小金利(年率) |

|---|---|---|

| アコム (公式サイトで確認) | 17.9% | 2.4% |

| プロミス (公式サイトで確認) | 18.0% | 2.5% |

| レイク (公式サイトで確認) | 18.0% | 4.5% |

| アイフル (公式サイトで確認) | 18.0% | 3.0% |

| モビット (公式サイトで確認) | 18.0% | 3.0% |

【アコム、レイク、プロミス比較】

金利・審査・無利息期間・使いやすさ

銀行のカードローンの方が金利が低い理由・消費者金融の金利が高い理由

一般的に、銀行のカードローンは滞りなく返済できる人、返済能力が十分高い人、つまり銀行にとってリスクの低い人を厳選して貸しています。このため、金利が低くなっています。

一方、消費者金融は利便性の高さと柔軟な審査の対価として、金利が高くなっています。

大手の消費者金融には、 「融資審査が早いことや審査が柔軟」等の特徴があります。週末稼働している会社もあります。

返済ができなくなるかも知れないリスクを加味して金利を設定しているので、消費者金融のほうが審査に通りやすいとも言えます。

金利の低いカードローンを利用する方法

なるべく金利の低いカードローンを利用するために理解しておきたい点を紹介します。

①そのカードローンの審査に通過する必要がある

申し込みを行い、審査に通れば金利が低いカードローンを含め、どのカードローンでも利用は可能です。

逆にカードローンの審査に通過しなければ、そのカードローンを利用することはできません。

まずは、申し込みに際していくつか条件があります。ほんとんどのカードローンが20歳以上から申し込みとなっています。(プロミスは18歳から)また、通常、安定した収入があることも申し込みの大切な条件となっています。これらの条件に当てはまらなければ審査にもすすむことはできません。

申し込みの後、審査があり、審査に通過した場合、「借入限度額と金利」が提示され、希望すれば引き続き契約にすすむことなります。

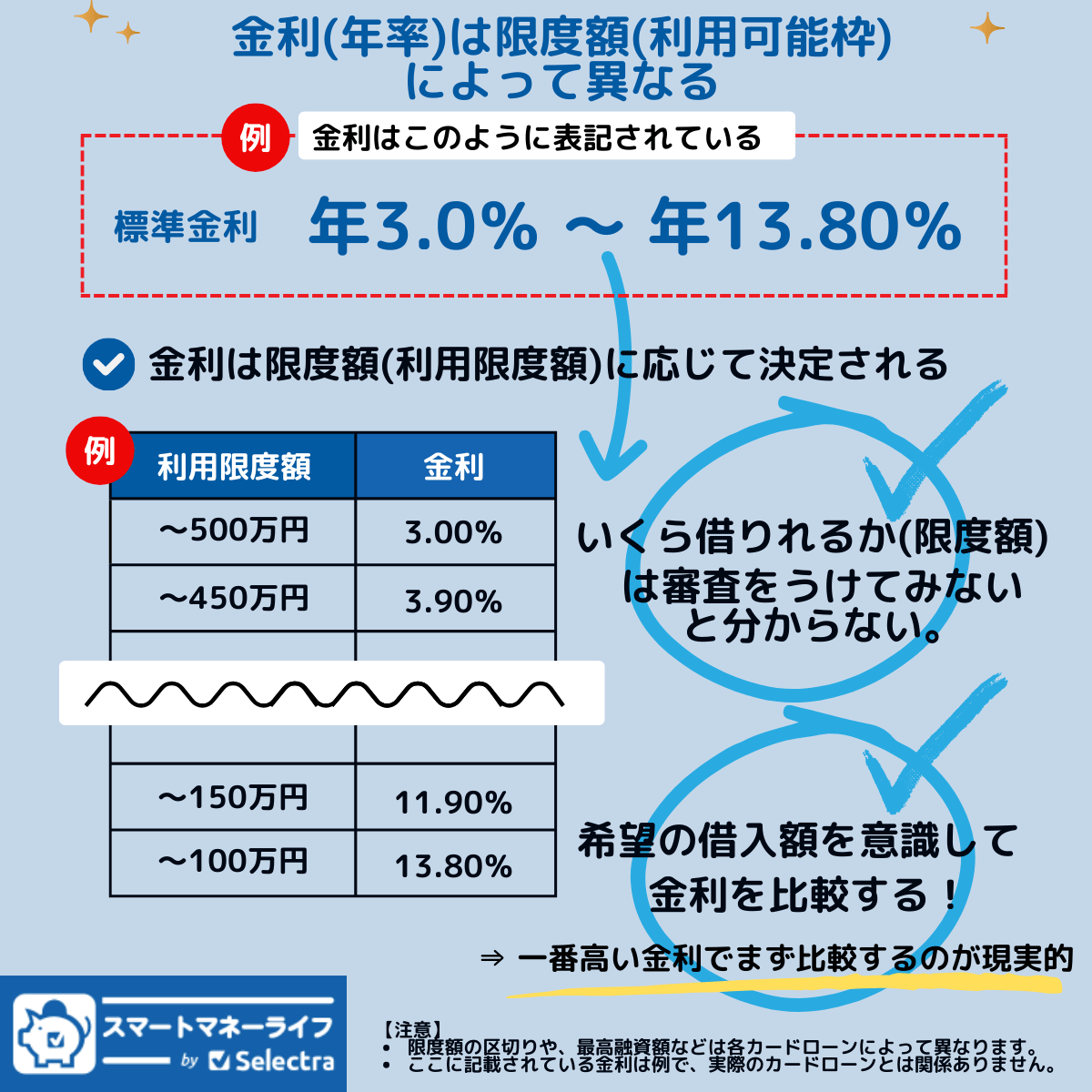

②適用される金利は審査によって決まる

金利は基本的に各社、「借入限度額」ごとに設定しています。

たとえば、提示された、借入限度額(利用可能枠)が50万円ならば、実際に借りる額が10万円でも50万円の借入限度額が50万の時の金利が適用されます。

借入限度額/利用可能枠(いくらまで借りれるか)というのは、審査によって決定されます。一般的に初めて借りる場合は、借入限度額は50万円程度になることが一般的です。

例えば、各社金利は、"2.5%~18.0%"のように幅を持たせて書かれていますが、最低金利(ここでは2.5%)が適用されるのは、高額の借入限度額の場合に限定されます。

カードローンの審査

【初心者必見】カードローン審査の全貌

③自分は金利の低いカードローンの審査に受かる?

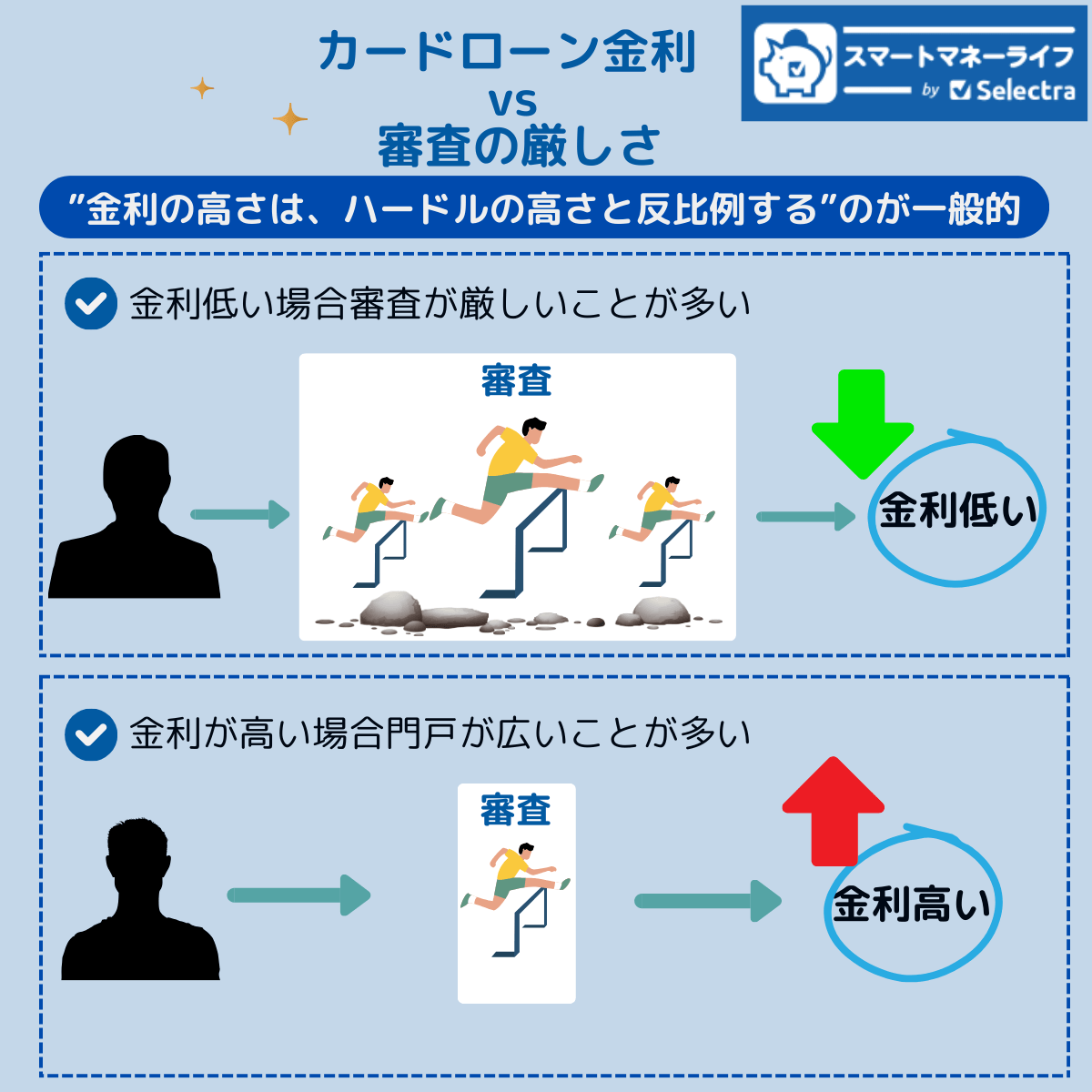

銀行のカードローンは、一般的に審査が厳しいとされています。「金利が低くなるにつれて、審査は厳しくなる」、そして、「金利が高くなると、審査の厳しさも同じように反比例する」と考える方が、正確でしょう。

返済能力が高い、個人信用度が高い、と審査で判断された人は、つまり貸し倒れのリスクが低いと判断された人になります。そのため、金利も低くなるという理屈です。

しかしながら、これも一概には言えません。銀行のカードローンでも、消費者金融が審査を行っているような場合や、借入額が低い場合は審査がそこまで厳しくないと考えられています。

収入が低くても、一定の安定した収入があれば、借りれる限度額は低くても審査に通る可能性はあります。

また、過去にカードローンを利用していても、きちんと返済しているならば決してマイナス要素にはなりません。

しかしながら、直近に他のローンの延滞などがある場合や、すでに何件も他社に申し込みを行っている場合、また、まったく過去にクレジットカードなどを利用した履歴のない人などは、審査を受けても棄却される可能性大なので理解しておきましょう。

一度に複数社カードローンを申し込むのは推奨されませんが、1カ月のうちに2件ならば大きなマイナス要因とはならないと判断します。

ですから、できれば金利の低い銀行のカードローンを利用したいが、棄却されてしまったら、と心配な方は、万が一に備えて、消費者金融も同時に申し込むのも1つの方法です。

この際、1日に3件以上、ひと月に3件以上申し込むことはおすすめしません。「借り廻り」と見なされ、審査にネガティブな影響を及ぼす可能性があります。

新規契約率の多いカードローントップ3

2025年最新のIR情報から新規契約率を出しています。

おすすめのカードローンに関する記事

TEST【アコム・プロミス・アイフル・レイク・モビット】5社比較 - 金利・審査・無利息期間・使いやすさ

【アコム・プロミス・レイク・アイフル・SMBCモビット】5社比較 - 金利・審査・無利息期間・使いやすさ