家計の見直しは、まず固定費から│見直し方法や注意ポイントを解説、無理なく節約を続けるコツや必要な支出の見極め方も

更新日

物価は上がる一方なのに、給料はなかなか増えない…。そのうえ、税金や社会保険料の負担もジワジワと重くなってきて、気づけば毎月の支出が収入を圧迫している気がする。

「どうやったら貯金できるのだろう?」

「投資でお金を増やさなきゃ」

と悩んでいる方も多いのではないでしょうか。

そんな時に考えたいのが「家計の見直し」です。長期的な目線で、定期的にお金の使い方を見直し、無理なく貯蓄できる仕組みづくりについて解説します。

\ まずは保険料から見直し /

ほけんの窓口

公式サイトから無料相談予約

目次

まとめ

家計の見直しとは

- 自分の生活スタイルや価値観に合わせて、お金の使い方を最適化すること

家計の見直しは、見える化することから

- 1カ月の支出を固定費と変動費に分ける

- 1カ月の収入と支出のバランスを確認

固定費の見直しが第一歩

- 毎月同じ金額でかかる支出。一度見直せばずっと節約効果が続く

- 各固定費の見直し方法・注意したいこと・見直しの判断基準を徹底解説

変動費の節約は無理なく続けられることがポイント

- 日々の生活次第で毎月金額が変わる支出。ライフスタイルや価値観によって使い方が異なる

- 自分にとって大切なものを見極めて「本当に必要な支出か」を考えるクセを付ける

- 食費の節約は取り組みやすく効果が高い。無理のない毎日の行動の積み重ねが大切。

家計の見直しとは?

家計の見直しとは、自分の生活スタイルや価値観に合わせて、お金の使い方を最適化することです。

具体的には「今の自分にとって本当に大切なことや物、大切な時間は何か」を明確にし、そこにはしっかりお金をかけたり、今後必要になる資金を準備する。一方で「あまり重要でないことや無駄と感じる物」への支出は減らす。このように、お金の使い方にメリハリをつけ、生活全体を見直して快適に暮らすことが目的です。

家計の見直しと節約は違う?

「家計の見直し」は、「節約」と似た意味で使われますが、目的や取り組み方が異なります。

家計の見直しと節約の違い

| 節約 | 短期的に支出を減らすこと。外食を控える、電気をこまめに消すなど、すぐに実行できる方法が多い。 |

|---|---|

| 家計の見直し | 長期的な視点でお金の使い方全体を見直すこと。生活スタイルや価値観に合わせて、無理なく続けられる仕組み、貯まる仕組みを作ることが目的。 |

節約は、今すぐできる支出のコントロールであり、家計の見直しは将来を見据えたお金の使い方の再設計と言えるでしょう。

家計の見直しは、今の自分自身の価値観と向き合う必要があるため、時間はかかりますが、長期的に安定した家計を築くためには不可欠です。

【家計見直し】どこから始めればよい?

家計の見直しが大切だとわかっていても「何から手をつければいいのかわからない」「面倒くさい」と感じている方も多いでしょう。

食費を削ったり、電気をこまめに消したりと小さな節約術から始めたくなりますが、実はもっと長続きする効果的な方法があります。

まず以下のステップを踏むことが、長い目で見ると効果的です。

【図解】1カ月の支出を固定費と変動費に分ける

家計の見直しは、1カ月の支出を正確に把握することから始まります。「毎月、何にいくら使っているのか」を明確にして「何をどう見直せばいいのか」を判断するためです。

支出を見える化する習慣ができると「気づいたらお金がなくなっていた」「何に使ったか思い出せない」という使途不明金が、実は家計に大きく影響を与えていたことに気づくこともあります。

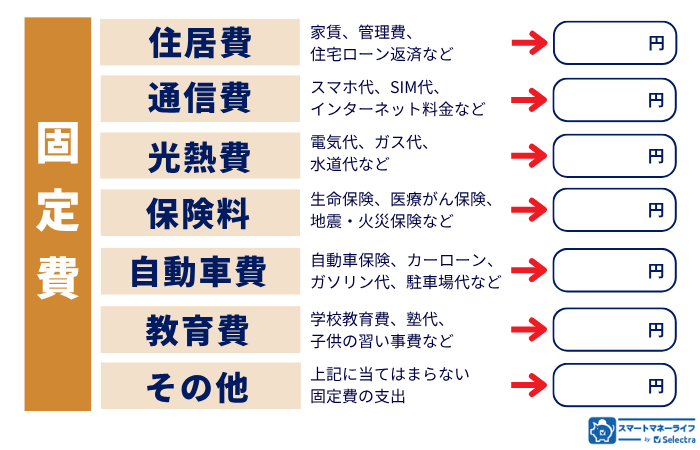

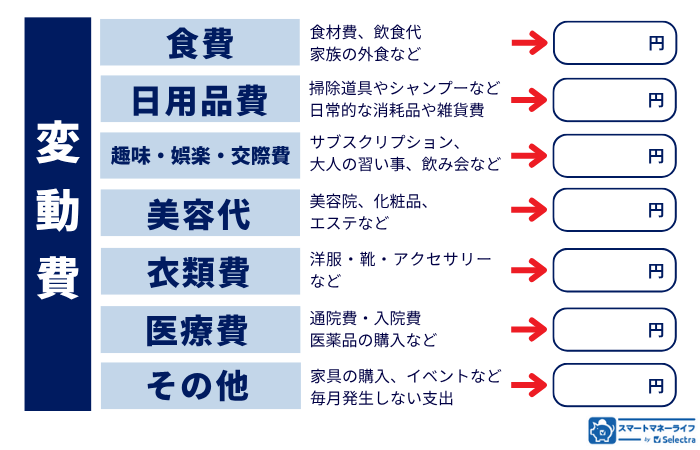

固定費と変動費の分け方

支出を把握する際のポイントは、支出を「固定費」と「変動費」に分けることです。固定費とは「毎月ほぼ金額が変わらず、定期的に支払う費用」のことで、変動費とは「月によって金額が変わる費用」のことを指します。

たとえば、住居費(家賃・住宅ローン)、通信費(スマホ・インターネット)、光熱費(電気・ガス)などは固定費です。食費、日用品費、交際・趣味・娯楽費などが変動費です。

以下のように、固定費と変動費に、いくら使っているのかを記録してみましょう。

固定費と変動費

【図解】1カ月の収入と支出のバランスを確認する

支出を把握できたら、1カ月の収入と支出全体のバランスを確認しましょう。これを収支確認と言います。収支の確認をして見える化することで、家計が黒字であるのか赤字であるのか、がひとめでわかります。

支出が収入を上回っていたり、支出と収入が同額である場合は、すぐに家計の見直しをする必要があります。

| 収支バランス | 収支状況 | 家計見直しの必要性 |

|---|---|---|

| 支出>収入 | 支出が収入を上回っている | ◎ |

| 支出=収入 | 支出と収入が同額 | ◎ |

| 支出<収入 | 支出が収入を下回っている | 〇 |

家計の見直しが必要だと感じる理由として「なかなか貯金ができない」ことを挙げる人は少なくないでしょう。

内閣府が2025年4月に公表した「家計貯蓄率」は1.4%で、3年連続で低下しました。昨今の物価上昇などが影響して「収入の範囲内で生活するのが難しい」人が多いことをあらわしています。

内閣府│家計可処分所得・家計貯蓄率四半期別速報(2025年4月9日公表)

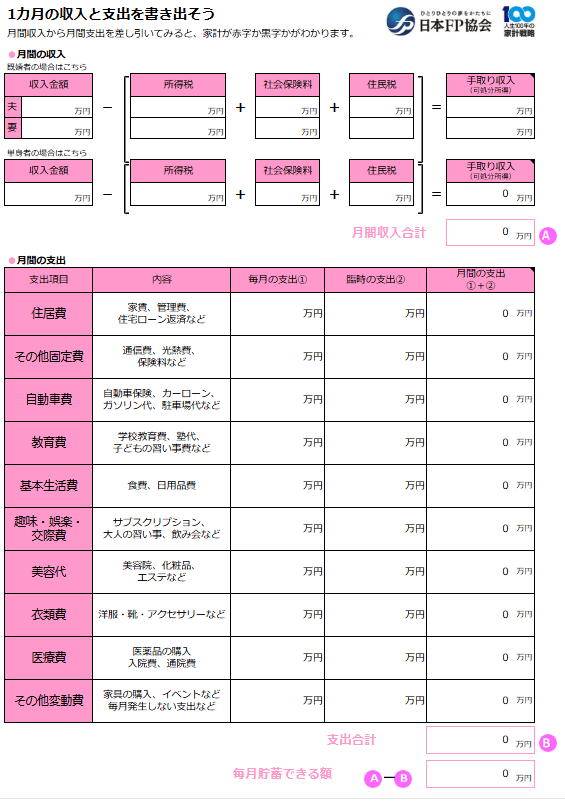

収支管理ツール①月間の収支確認表

支出と収入を記録・管理するツールは多くあります。まずは、固定費と変動費を分けて簡単に記録できるものが良いでしょう。

以下の「月間収支確認表(月ごとの収支が確認できる表)」は、日本FP協会のサイトからダウンロードして使える「年間収支確認表」を、スマートマネーライフ編集部が、月単位で入力できるように編集したものです。誰でも自由に編集することができます。

そもそも収支管理は、月単位よりも年単位で行うのが理想的と言われています。なぜなら、毎月発生しない年に1回の支出や臨時出費も想定して収支管理した方がわかりやすいからです。

しかし、家計見直しをこれから始める人には、月単位の収支管理から始めてみることをおすすめします。

月間収支確認表

参考:日本FP協会│便利ツールで家計をチェック>家計の収支確認表

収支管理ツール②家計簿アプリ

家計見直しで収支を確認するにあたり、家計簿アプリの活用もおすすめします。最近のアプリは、銀行口座やクレジットカードと連携できたり、自動で収支を記録・分類してくれるため、手間なく家計の収支を把握できます。家計簿をつけることに苦手意識を感じていた人も、アプリを活用することで、気軽に手間なく家計見直しの第一歩を踏み出せます。

貯蓄する(支出<収入)方法は3つしかない

- 支出をおさえる

- 収入を増やす

- 投資で増やす

この中で、すぐに取り組めて効果を期待できるのは「①支出をおさえる」こと

【家計見直し】固定費の見直しが第一歩!1年で数万円の節約に

家計の見直しをする際に、固定費の見直し(切り替え・乗り換え)は、変動費よりも先に取り組むのがおすすめです。

「毎月同じ金額、あるいはほぼ同じ金額でかかる支出」だからこそ、一度見直せば、その後ずっと節約効果が続きます。月あたりの削減金額は数千円単位ですが、年あたりに換算すると数万円単位。決して見過ごせない金額です。

ここでは、セレクトラの固定費比較サービスに関する知識ノウハウを集め、

「どのような見直し方法があるの?」

「見直す時に注意することは?」

「見直すときの判断基準は?」

といった疑問に答えます。

スマホ料金

スマホ料金の見直し(乗り換え・切り替え)は、月あたり数千円の節約が見込めます。他の固定費に比べて手続きの手間が圧倒的に少なく、節約効果も高い見直し項目です。

以前のような「2年縛り」で違約金が発生するケースが少なく、乗り換える場合のコストもほぼゼロと言われていますので、迷うことなくすぐに見直すべき項目と言えます。

スマホ料金の見直し・乗り換え

方法

- 格安SIMに乗り換える

大手キャリア(ドコモ・au・ソフトバンク)料金の方が割高であるケースが多い - 月間データ使用量を確認する

自分の平均利用量に対して、過剰な容量のプランを契約していないか確認

注意したいこと

- 格安SIMは通信が不安定な時間帯やエリアがある

速度にこだわる人は、大手サブブランド(UQ、ワイモバ、楽天)などが無難 - 店舗でのサポートが必要な人には向かない格安SIMもある

多くがオンライン専用のため、スマホ操作に不安がある人は選ぶ会社に注意

判断基準

- 大手キャリアを利用し続けている

- 10GB以上(※)のプランで契約している

- 家族全員で違うキャリアを使用している

- 3年以上同じキャリアを利用、見直しをしていない

※「10GBまでのユーザーが75.2%」(株)MM総研│「携帯電話の月額利用料金とサービス利用実態」(2025年1月調査)

大手キャリアを使っている人がスマホ代を安くするには?

インターネット料金

インターネット料金は、月あたり数百円〜数千円の節約が見込めます。一定の条件が揃えば「工事不要」「オンラインで完結」「乗り換え費用は3,000円前後」で済むこともあり、比較的ハードルの低い見直し項目です。

インターネット料金の見直し・乗り換え

方法

- 現在の契約プランや請求額の確認

・不要な有料オプションがあれば解約

・インターネットのみの基本月額料金が高ければ安いプランや他社への乗り換えを検討

注意したいこと

- 解約時の費用がかかることがある

・自動更新プランの場合、契約更新月以外に解約すると違約金が発生する(※更新月を確認しておくと安心)

・工事費を分割払い中の場合、残りを一括で支払わなければならない - スマホとのセット割を利用している場合

・インターネット回線を解約すると、セット割の適用が終了

・ただし、セット割の適用が終了しても他社に乗り換えた方が安くなることもあり

判断基準

- 【戸建て】インターネット利用料金に、毎月5,500円以上払っている

- 【マンション】インターネット利用料金に、毎月4,500円以上払っている

違約金・解約金を負担してくれるプラン

電気料金

電気料金は、月あたり数百円〜2,000円弱の節約が見込めます。切り替え手続きは、負担が少ないにもかかわらず、7割以上の一般家庭が電気会社を切り替えたことがなく、大手電力会社と契約し続けています。

2025年5月請求分(4月使用分)の家庭向け電気代は、大手電力10社すべてで値上がりする見通しと言われていますので、すぐに見直してみましょう。

- 電気の切り替えは気軽にできる!

- 電力会社を切り替えても電気の質や供給は変わらない

- 基本的に工事や作業員の訪問も不要

- 手続きは数分で完了

- 原則費用はかからない(一部に解約手数料、事前確認必要)

電気料金の見直し・乗り換え

方法

- 電力会社を切り替える

新電力に切り替えることで月数百円~数千円安くできるケースが多い - 電気の使い方を見直す

特に電力消費が大きいエアコンなどの使い方を工夫すると、節電効果が期待できる

注意したいこと

- 自分の電気使用量に合ったプランを選ぶことが重要

使用量が「少ないほどお得」なプラン、「多いほどお得」なプランもあり。まずは自宅の電気使用量(月ごとのkWhなど)を把握することが大切! - 電気料金を比較する際は、見落としがちな料金に注意

「燃料費調整額」「電源調達調整費」など、料金表に載っていない変動費が毎月発生。正確に比較するためには、電気料金比較シミュレーターがおすすめ!

判断基準

- 毎月の電気代が「高い」と感じている

- 引っ越しや、子どもの独立などで世帯人数や電気使用量が大きく変化したとき

電力会社の乗り換え方法は?

関東エリアの電気料金比較を知りたい

電力会社を選ぶコツを知りたい!

ガス料金

ガス料金の見直しは、都市ガスかプロパンガスかによって効果や手間が大きく異なります。

- 都市ガス:削減額は小さいが、手続きは簡単

- 4人世帯でも年間1万円弱程度の節約が期待できる

- ガス会社を切り替えても質は変わらない

- 原則工事や作業員の訪問も不要

- 手続きは数分で完了

- 費用もかからない(一部解約手数料がかかる場合あり)

- プロパンガス:削減効果は大きいが、手間がかかる

- 30%程度の節約が可能なケースも

- 自由に切り替えられるのは戸建て持ち家の場合

- 工事が必要(新旧ガス会社間の調整は新会社が対応)

- 設備をリースしている場合、解約時に違約金が発生することも

ガス料金の見直し・乗り換え

方法

- ガス会社を切り替える

・都市ガス:対象エリアに住んでいれば簡単に切り替え可能

・プロパンガス:戸建て限定、工事が必要だが、料金削減効果は大 - ガスの使用量を減らす

給湯器やガスコンロの使い方を見直すことで節約になる

注意したいこと

- 現在の契約内容を確認する

・特にプロパンガスのリース契約は違約金に注意

・自分のガス使用量を把握する。使用量が「少ないとお得なガス」もあれば「多いとお得なガス」もある - 都市ガスは地域によって選べる会社が限られる

都市ガス市場は2017年に自由化されたが、地方都市では新たに参入したガス会社がなく選ぶ余地がない。

判断基準

- ガス代が高いと感じる

- 引っ越しや家族構成の変化など、ガス使用量が変わるタイミング

都市ガス会社の比較なら!

プロパンガスが高い場合の対策は?

保険料(生命保険・医療保険)

保険は、家計見直しの中でも節約効果が大きい固定費のひとつで、月当たり数千円から1万円の削減が可能です。しかし保険は内容が複雑でわかりにくく、後回しにしてしまう人が少なくありません。そのため、過剰な保障や不要な特約を付けたまま、無駄な保険料を払い続けている人が多いのです。

以前加入した保険が、ライフステージの変化に伴って今の自分に合わなくなっているケースは少なくありません。定期的な見直しを心がけましょう。

保険(生命保険・医療保険)の見直し

方法

- 現在加入している保険の契約内容の確認

保障内容、保険料、保障期間、特約の有無 - 今の自分に必要な保障を確認し、保障内容の過不足をチェック

- 不要な特約を解約、または内容を見直す

医療特約や通院特約など、公的保障でカバーできるものはないか、重複している保障はないかを確認

注意したいこと

- 保険料の安さだけを理由に保障を減らすのは危険。病気やケガ、万一の際に経済的なリスクがないかを確認

- 新たに保険に加入する場合は、年齢・健康状態で保険料が上がったり、加入できないこともある

- 終身保険や外貨建てなどの貯蓄型保険は、途中解約で元本割れのリスクがある

判断基準

- 月々の保険料が高いと感じている

- 前回の保険契約時から3年以上経っていて、ライフステージが変化している

- 自分が加入している保険の保障内容を把握していない、加入理由がはっきりしない

とは言っても、保険の見直しは、ひとりで行うのは簡単ではありません。

「難しそう」「ひとりでは面倒だな」と感じた人は、まずはファイナンシャルプランナー(FP)などの専門家に無料相談してみることをおすすめします。

自動車費(自動車保険)

自動車保険は、毎年更新があるため、見直しやすく節約効果も出やすい固定費です。

特に代理店型からネット型に切り替えるだけで、補償内容はそのままで保険料が数万円下がることもあります。更新前に一括見積もりなどで比較しておくのが、節約の近道です。

自動車保険の見直し

方法

- 一括見積もりで複数社を比較

短時間で、複数社の保険料の相場や最適なプランを把握。同じ補償内容でも会社によって保険料に差が出ることは多い。 - ネット型(ダイレクト型)も検討

代理店型より保険料が安くなる、かつ保障内容も十分なケースが多い。 - 補償内容・特約の見直し

車両の年式が古くなり補償額が低い場合は、免責金額の調整などで保険料をおさえる工夫も可能。特約の必要性も確認。

注意したいこと

- 保険料の安さだけで補償を削らない

特に対人・対物補償は「無制限」が基本。 - 見直しは更新タイミングにあわせる

- 車両保険の有無で保険料が大きく変わる

自分の車の価値や使用状況に応じて、保障を付けるか決める

判断基準

- 代理店型に加入している

- 毎年更新しているが、比較・見直しを一度もしたことがない

- 保険料の家計への負担が大きい

- 車両保険の補償を付けているが、車の年式が古くて価値が低い

生命保険や医療保険と同じように、自動車保険の見直しも「数ある商品の中から自分に合ったものを選ぶ」のは簡単ではありません。そのため「面倒だな…」と感じて、毎年同じ内容で更新し続けている人も少なくないでしょう。

そのような方には、自動車保険の無料一括見積もりを取ってみることをおすすめします。一度に複数の保険会社のプランを比較できます。

住居費(家賃・住宅ローン)

住居費は固定費の中でも家計全体に占める金額が大きく、見直しがうまくいけば、節約効果が高い支出です。ただし、賃貸で家賃を引き下げたり、持ち家で住宅ローンの借り換えを行うのは、他の固定費に比べて手間や時間がかかるため、ハードルが高く、すぐに行動には移しづらいです。

とはいえ、特に住宅ローンについては、昨今の金利上昇局面(2025年5月現在)を踏まえると、返済方法によっては今後の返済額に影響する可能性があり、契約内容を一度チェックしておくことが大切です。

住居費の見直し

方法

- 家賃が適正か確認(手取り月収の25〜30%以内)

家賃が負担になっていると感じる場合、契約更新時に家賃の交渉や引っ越しを検討。 - 住宅ローンの金利タイプを確認する

現在の金利タイプ(固定or変動)を把握。今後の金利上昇リスクをふまえた見直しを検討。変動金利で契約している場合は、将来的な返済額の増加に備える。

注意したいこと

- 賃貸の場合、引越しはコストがかかる

敷金・礼金・仲介手数料・その他費用が発生。家賃が安くなってもトータルで損をしないか確認。 - 持ち家(住宅ローン)の場合、借り換えは金利や条件次第では逆効果になることも

現在は金利上昇局面にあり、借り換えで金利が上がる可能性も。諸費用を含めたシミュレーションや、金融機関に相談を。 - ライフプラン全体との整合性を

将来のライフイベントを踏まえ、自分や家族に合った環境選びが大切。

判断基準

- 家賃や住宅ローンの支払いが家計を圧迫していると感じている

- 住宅ローン契約から5年以上が経過し、当時より金利やライフプランが変化している

- 変動金利で契約していて、金利上昇を不安に感じている

【家計見直し】変動費の見直しは、やっぱり食費から

家計の見直しで、固定費の見直しの次に取り組みたいのが変動費です。これは日々の生活次第で毎月金額が変わる支出です。たとえば、食費や日用品費、趣味・娯楽・交際費などです。特に節約効果を実感しやすいのが「食費」と言われています。

変動費は、ライフスタイルや価値観によって「毎月いくら使うか」「いつ、どのように使うか」が異なるため、理想の金額を一概に示すことは難しいです。

その支出、本当に必要?判断に迷ったときの考え方

家計の見直しを始める際に大切なことは、変動費を使うときに「その支出が本当に必要かどうか」を、冷静に考えるクセをつけることです。判断に迷ったときは、以下のような視点を持つと良いでしょう。

その支出、本当に必要?

自分や家族の長期的な満足・幸せ・健康につながるか。一時的な快楽やストレス発散のためにお金を使っていないか

→ コンビニスイーツを減らして休日に子どもとお菓子を作る

良好な人間関係を維持するために必要か。義務感や惰性で続けている付き合いにお金を使っていないか

→ ママ友とのランチ会を減らして実家の親に会いに行く

→ 飲み会を減らして運動の時間にあてる時間を節約できてもっと大事なことに時間を使えるか

→ 疲れた時は自炊せず、外食や冷凍食品で済ませて家族と穏やかに過ごす

→ ロボット掃除機を買って家事を減らし、自分や家族との時間にあてる

食費の節約は、8割以上が効果を実感

スマートマネーライフ編集部が2025年5月に実施した調査では「過去1年以内に節約に取り組み、効果を実感した450名」のうち、約7割(313名)が「食費の節約を意識して取り組んだ」と回答。そのうち8割以上(264名)が「節約効果を実感した」と答えています。

| 節約項目 | 意識して取り組んだ | 節約効果を実感した | 節約効果を実感した割合 |

|---|---|---|---|

| 食費(食材・家族の外食) | 313名 | 264名 | 84% |

さらに、総務省の「家計調査」によると、二人以上の世帯の平均的な食費は、1カ月あたり約81,067円(外食含む)で、消費支出全体290,511円の約3割を占めています。食費の見直しが家計全体に与える影響は大きいと言えます。

総務省統計局│家計調査(2025年2月)>1世帯当たり1か月間の収入と支出>二人以上の世帯

とはいえ「無理な節約」はNG

しかし、食費の節約を頑張りすぎてストレスを感じたり、健康を損なってしまっては本末転倒。食費は、毎日の生活に直結する支出なので、固定費のように一旦見直せば終わり、というものではありません。「毎日の小さな行動の積み重ね」が、節約がうまくいくかどうかに影響します。

食費の節約を無理なく続けるために、以下のような考え方が大切です。

食品の節約を無理なく続けるために

- 我慢ばかりでストレスをためない

ストレスなく続けられるしくみを作る。定期的に気分転換や楽しみを入れる - 時間や健康とのバランスを意識する

節約のために時間と健康を犠牲にしない。10円安い牛乳を買うために車で20分かけて別のスーパーに行く、といった行動はコスパが悪い。一方で、運動を兼ねて20分歩いてスーパーへ行くという発想は大切 - 完璧を目指さない

毎月予算内におさめることにこだわりすぎず「今月は使いすぎた」と気づくことができれば十分。翌月の改善につなげればOK

考え方について理解ができたら、具体的な行動に移しましょう。

以下は、すぐに実践できる食費の節約につながる行動です。食費の節約術は巷にあふれていますが、まずは、以下を実践するだけでも、家計の見直しにつながります。

食費の節約につながる行動5選

- 現状把握と予算設定

まずは「月にいくら食費を使っているか」を把握し、目標となる予算を設定する - 家族とルールを共有する

家族がいる場合は、予算や買い物の方針を共有し、協力体制をつくる - 自炊の習慣化、外食のルール化

「外食は週●回まで」というおおよそのルールを決め、自炊中心にする - 必要なものを必要な時に

ストックを増やさず、必要な時に必要な量を購入することを基本に。安さを理由に買い物をすると不要なものまで買う羽目に。 - まとめ買い&作り置きや冷凍保存の活用

一方で、食材の使い道や保存方法を考えた上で計画的にまとめ買いできれば、時短・節約効果。

趣味・娯楽・交際費の節約は約7割が効果を実感

スマートマネーライフ編集部の2025年5月に実施した調査では、節約に取り組んで何かしら効果を実感している450名のうち、約3割(136名)が「趣味・娯楽・交際費(サブスクリプション・大人の習い事も含む)の節約に取り組んだ」と回答。節約に取り組んだ割合は全体の一部ですが、そのうち約7割(94名)が効果を実感しており、高い効果が期待できる項目です。

| 節約項目 | 意識して取り組んだ | 節約効果を実感した | 節約効果を実感した割合 |

|---|---|---|---|

| 趣味・娯楽・交際費 | 136名 | 94名 | 69% |

趣味・娯楽・交際にかけるお金は、人生の楽しみやリフレッシュ、自己成長につながる大切な支出です。人それぞれ「何に価値を感じるか」が異なるため、一律の正解はありませんが、お金に限りがある以上、何を優先するかの選択は必要です。

特に見直しやすいのが、サブスクリプション、オンラインサロン、ジムなど、固定費のように毎月決まった金額の支出です。以下の見直しポイントを参考に、無駄がないか確認してみましょう。

サブスクリプションの見直し

判断基準

- 申し込んだまま3か月以上利用していないサービスはないか

- 複数の似たサービスを契約していないか

- 家族で共有できるプランに切り替えられないか

- 無料期間終了後に解約するつもりだったのに継続していないか

アンケート概要・設問内容

| アンケート概要 | |

|---|---|

| 対象 | この1年間で節約に取り組み、何かしらの効果を感じていると回答した450名 |

| 期間 | ■スクリーニング調査:2025年4月30日 ■本調査:2025年5月2日 |

| 人数 | ■スクリーニング調査:3,000名(男性:1,801、女性:1,199) ■本調査:450名(男性:289、女性:161) |

| 方法 | インターネット調査 |

| 機関 | アイブリッジ株式会社 |

アンケートの設問内容はこちら

| 設問内容 | ■スクリーニング調査(男女3,000名) Q1: ここ1年間で、節約につながる家計の見直し・削減を、何かしら行いましたか Q2: 節約につながる家計の見直し・削減をして、何かしら良い変化や効果があったと感じますか Q3: 節約につながる家計の見直し・削減をして、何かしら良い変化や効果があったと感じますか Q4: Q3で「いいえ」「よくわからない」と回答した方:以下1.〜10.の項目について、あなたの「節約への取り組み状況」と「その効果」について、次の4つの中から、当てはまるものを1つずつ選んでください Q5: Q3で「いいえ」「よくわからない」と回答した方:節約をして何かしらの効果も感じられなかった、または効果がよくわからないのは、なぜだと思いますか ■本調査(この1年間で節約に取り組み、何かしらの効果を感じていると回答した450名) Q1: 固定費を節約するために意識して取り組んだもの(見直し・切り替え・乗り換え)を教えてください(最大3つまで選択可) Q2: その中で「効果を実感したもの」を教えてください(最大3つまで選択可) Q3: 固定費の節約をして「効果があった」と感じるのはなぜだと思いますか(複数選択可) Q4: 変動費を節約するために意識して取り組んだものを教えてください(最大3つまで選択可) Q5: その中で「効果を実感したもの」を教えてください(最大3つまで選択可) Q6: 変動費の節約をして「効果があった」と感じるのはなぜだと思いますか(複数選択可) Q7: 節約で何かしら効果を感じられた理由として「考え方や意識の変化」「ライフスタイルの変化」は関係していると思いますか Q8: どのような変化がありましたか。もっとも当てはまるものを3つまで選んでください Q9: 節約を無理なく続けるために、あなた自身が大切にしていること・考えをお聞かせください Q10:最後の設問です。家計の管理を主に担当しているのはどなたですか |

【家計見直し】浮いたお金でまず貯蓄、投資はそのあと

家計の見直しで固定費や変動費を節約した結果、毎月の支出が減ってお金が浮く状態ができたら、その浮いたお金を何に使うか、という次のステップです。

節約で浮いたお金の使い道として、まず優先したいのは貯蓄です。具体的には、生活費の約6か月分を「生活防衛資金」として確保するのが基本です。

最近は新NISAなど投資の話題が多くなっていますが、この生活防衛資金がない状態で、安易に投資するのはおすすめしません。投資は、お金が増える可能性と同時に、投資したお金が減る可能性を理解した上で行うものだからです。投資は、生活防衛資金が貯まってから始めましょう。

そして「毎月浮くお金の目安」がついてきたら「最後に貯める」のではなく「先に貯める」ように流れを変えていくのが理想です。たとえば「毎月〇万円は最初に貯金に回す」と決めて別口座で管理しておけば、自然とその金額は手をつけずに済みます。

これは本多静六という日本の経済学者が提唱した「四分の一先天法」という有名な方法で、収入の25%を先取り貯金することです。今でも多くの著名人やお金の専門家が、資産形成を成功させる方法として紹介しています。

【家計見直し】やり方に迷ったらプロに相談

家計の見直しについて「固定費」と「変動費」に分けて、ポイントを解説してきました。とは言っても、すべてをひとりで行うのは簡単ではありません。

特に、固定費の住居費(家賃・住宅ローン)、保険料(生命保険・医療保険)、自動車費(自動車保険)の見直しについては、専門知識・商品知識などが必要となるため、ファイナンシャルプランナー(FP)などの専門家に相談することをおすすめします。

【家計の見直し】プロに無料相談するメリット

- ひとりで悩む時間がなくなる

- 客観的な意見をもらいやすい

- 専門知識と豊富な経験に基づいたアドバイスがもらえる

- 将来のライフプランに合わせた資金計画も立てられる

無料で相談できる窓口やオンライン相談サービスも充実しています。保険や住宅ローンの見直しをきっかけに、家計全体の見直しにつなげてみませんか。