ドル建て保険は円安の今解約すべきか?│元本割れの落とし穴と解約のタイミングを判断するポイントを解説

更新日

ドル建て保険を持っている人の多くは、昨今の円安進行で解約すべきか悩んでいるはずです。

しかし、円安だからという理由だけでドル建て保険を解約をするのはおすすめしません。また、保険料の払込方法(月払いか一括払い)によって、同じ円安による解約でも悩むポイントが違うはずです。

本記事では「ドル建て保険、円安だから解約すべき?」というお悩みを解決するために、以下の通り解説します。

- ドル建て保険、円安なら解約すべき?

- 円安で運用益がプラスになっているから、という理由だけで解約するのはおすすめしない。

→ 損する可能性があるため。 - ドル建て保険の解約は、解約控除や市場調整価格調整によって、円安でも解約返戻金が元本割れするケースあり。

→ ドル建て保険の解約にかかるコストを解説 - ドル建て保険を円安で解約する際の判断ポイント

→ 月払いは、低解約返戻金型に注意

→ 一括払いは、市場価格調整で解約返戻金が減る可能性

→ 解約返戻金試算シミュレーションの取り方

ファイナンシャルプランナー

監修者:山﨑 裕佳子

1級ファイナンシャル・プランニング技能士、CFP®認定者、証券外務員保有。2022年「FP事務所MIRAI」設立。通関士として通関業務、メーカーにて海外営業事務、銀行にてテラーなど経験し、FPの道へ。

「家計の見直しでMIRAIを変える」をモットーに、家計相談、金融記事執筆、書籍監修など、幅広く活動している。

\ドル建て保険、円安で解約すべき?/

ほけんの窓口|無料相談予約へ

ドル建て保険、円安だから解約?│保険料が月払い、一括払いで悩みは違う

ドル建て保険を持っている人の多くが「円安だから解約すべき?」と悩んでいます。しかし保険料の払い込み方法によって、同じ円安でも悩むポイントが異なります。

ドル建て保険、円安だから解約すべき?

以下の通り、保険料の払込方法によって悩みは違います。

保険料が「月払い」の場合

- 円安で保険料が上がって毎月の負担が重い

毎月ドル建ベースで保険料を払っている。円安が進むと円建てベースで支払う金額が増えるので負担が増える

保険料が「一括払い」の場合

- 円安で解約返戻金が増えている。解約のタイミング、どう判断すれば良い?

契約時に保険料を払い終えていて、円安で運用損益がプラスになっている。今のうちに解約した方が良いのか。コストなどを差し引いてもプラスで受け取れるのか、もっと円安になるまで待つべきか、タイミングを決めかねている

| 【監修者が解説】 ドル建て保険とNISAの目的は違う | |

|---|---|

【監修】 FP山﨑裕佳子さん | 円安だからといって、ドル建て保険をすぐに解約すべきとは限りません。 たとえば「ドル建て保険を解約し、それを元手にNISAで運用した方が効率的」という意見を耳にすることがありますが、ドル建て保険とNISAはそもそも目的が異なります。 運用効率だけを考えると、NISAのほうが効率的と言えるでしょう。たとえば、NISAで投資信託を運用する場合、運用管理費用などコストは明確です。保険の場合は保険会社の手数料という見えづらいコストがあります。同じ金額を拠出した場合、実質的に運用に回る資金は保険よりNISAのほうが多くなります。 一方で、NISAになくて生命保険にあるものは「万一のときの保障」です。保険であれば加入直後に万一のことがあっても保険金が支払われます。つまり、保険商品のコストは「安心料」とも言えます。 生命保険は「リスクへの備え」、NISAは「お金を育てるための手段」と切り離して考えましょう。ドル建て保険の解約を検討する際は「明日、万一のことがあっても家族が窮地に陥ることがないか」「万一の時に対応できる十分な貯蓄があるか」を、自分に問い直してみることが必要です。 |

\ドル建て保険、解約してNISAにすべき?/

ほけんの窓口|無料相談予約へ

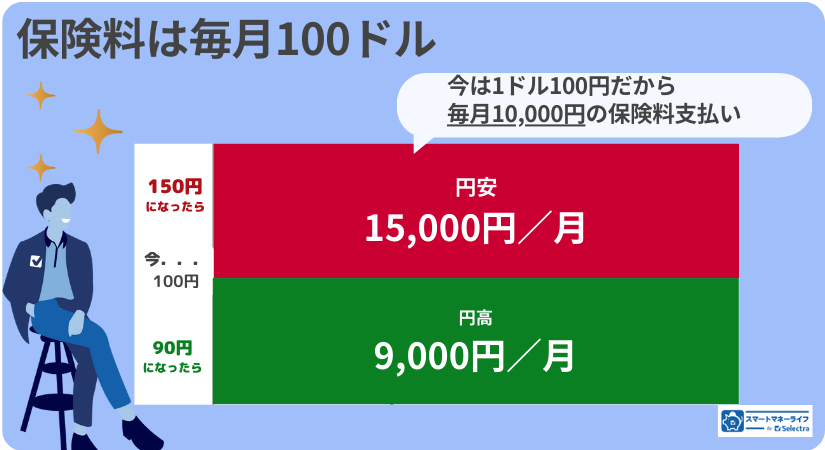

月払い:円安で保険料UP、負担が増えた

ドル建て保険を月払いで契約している人は「円安が進んで毎月の保険料負担が重い。解約すべき?」と悩んでいるケースが多いです。

月払いは、毎月ドル建てで保険料を払い続けるしくみです。

たとえば、毎月100ドルの保険料を支払う場合、1ドル=90円の時は毎月9,000円、1ドル=150円の時は毎月15,000円払う計算になります。

同じ保障内容にもかかわらず、1ドルあたり60円の円安が進むと、毎月の固定費が6,000円も増えてしまう計算です。

口コミ「円安のせいで財布は空に…」

口コミ「解約してNISAにすべき?」

今、ドル建て生命保険を契約していますが、円安で保険料がどんどん上がってきているので、解約してNISAにするか、継続すべきかなやんでいます。ちなみに保険料は毎月5万弱で、約2年くらいかけてます。

\ドル建て保険、解約してNISAにすべき?/

ほけんの窓口|無料相談予約へ

一括払い:円安で運用益プラス、解約のタイミングは?

ドル建て保険を一括払いいで契約した人は「今解約すれば為替差益が出るが、もっと円安になるかも?」「解約するにはコストがかかると聞いたが、それを差し引いても、手元に利益が残るのか?」と、利益を最大化できない不安で解約のタイミングで悩む人が多いです。

本来長期解約が前提で10年以上の長期保有が推奨される商品なので途中解約で悩む必要はないはずですが、円安の進行で運用益が増えているのを知ると、気になることでしょう。

ドル建て保険の一括払いは、一定額の保険料を契約時に一括で払い終えているので、円安は、その資産価値が大きく上がるチャンスになります。

金融庁が発表したデータでは、外貨建て保険の運用損益プラスとなっている人の割合は、2025年3月末時点で7割弱もいます。2026年3月現在では、円安がさらに進行しているため、含み益が出ている契約者はさらに増えているはずです。

※金融庁│ 外貨建保険の共通KPIに関する分析<2025年3月末基準>2026年3月17日

口コミ「解約の計算方法がわからない」

昔に加入した外貨建て保険を今円安なので解約し、他の外貨建て保険の利率のいいものへの乗換を検討してるのですが、外貨建て保険の場合、どのように計算すれば、今のまま継続したほうがいいか、乗換をしたほうがいいかを計算できるのでしょうか?

口コミ「解約のタイミングがわからない」

ドル建て保険解約についての質問です。当時保険会社に勧められて入った保険なのですが今が解約時か悩んでいます。

・2007年 $124 210万契約 利率5.51

・2024年12月 $156 420万 利率3.39

以下は、すでに月払いで保険料の払い込みを終えた人の口コミです。

口コミ「解約のタイミングがわからない」

ドル建て生命保険が、4年前に払い済みなり、そのまま放置しています。この保険を今解約すべきでしょうか?

\ドル建て保険、解約したらいくら戻る?/

ほけんの窓口|無料相談予約へ

ドル建て保険の解約、円安は今?

円安の今、ドル建て保険を解約して利益確定するのはベストなのでしょうか。答えは、一概に「円安で解約すれば利益確定できる」とは言い切れません。

厳密に言うと「円安で運用益がプラスになっているからと言って、解約返戻金がプラスとは限らない」ということです。

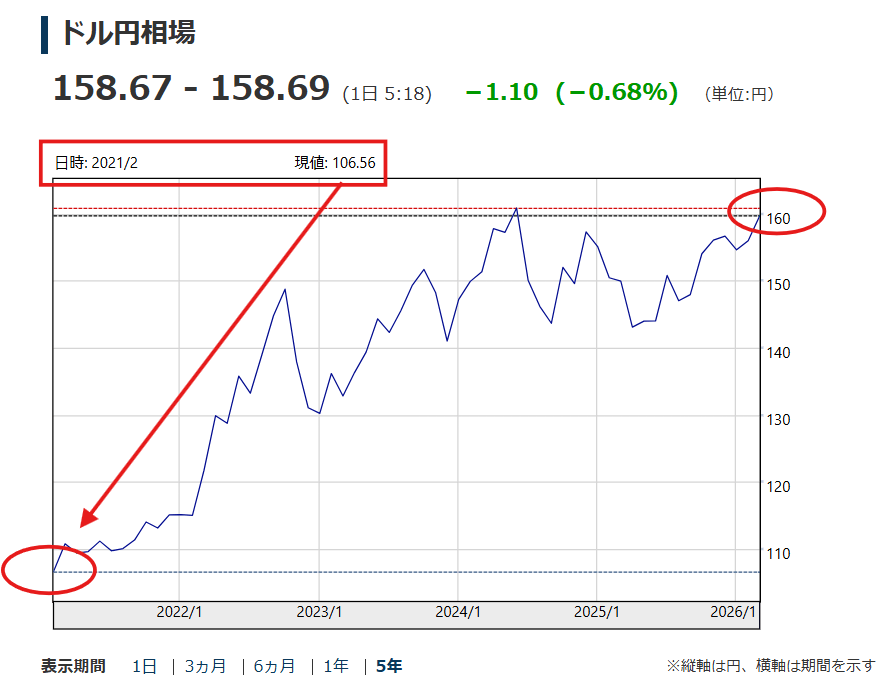

以下のグラフの通り、2021年以降、ドル高円安が大きく進行しました。

2021年3月が約110円であったのに対し、2026年3月は160円に迫る水準まで円安が進んでいます。

この5年で円安が進行

毎月100ドルの保険料を支払う場合、円ベースの負担額はどう変わった?

- 2021年3月は1ドル=約110円

→毎月11,000円の負担 - 2026年3月は1ドル=約160円

→毎月16,000円の負担

ドル円の動きだけを見ると、一括払いで契約した人にとってはプラス要素が大きいように感じられます。実際、保有を続けている限りはドルベースの評価額が円安の恩恵を受けているのは事実です。

しかし、ドル建て保険の解約返戻金は、為替の動きだけで決まるものではありません。 解約のタイミングや契約内容によっては、円安の利益を上回るコストが発生する場合があります。このあとで、ドル建て保険の解約返戻金に影響する主なコストを解説します。

\ドル建て保険、解約したらいくら戻る?/

ほけんの窓口|無料相談予約へ

ドル建て保険

ドル建て保険は、保険料の払込方法に月払い(平準払い)と一括払い(一時払い)の2種類があります。長らく一時払いが主流でしたが、2024年以降は規制強化を背景に月払い・円建て商品へのシフトが進んでいます。ここでは、その背景を簡単に整理し、各商品の特徴を解説します。

販売の背景「一括払いから月払いへ」

日銀のマイナス金利政策(2016年〜)で円建て保険の運用が苦しくなった生保各社は、ドル建て保険に活路を求め、退職金などまとまった資産を持つ高齢者を対象として銀行窓口で積極的に販売してきました。

しかし金融庁は、この販売方法を問題視しました。ドル建て保険は長期保有を前提とした商品であるにもかかわらず、購入後4年以内に約6割が解約され、同種商品へ乗り換えさせて手数料を稼ぐ回転売買が横行。複雑なしくみの説明不足も重なり苦情件数が増加しました。

この規制強化を受け、2025年4月からはドル建て保険の販売によって契約初年度に手数料が多く入るしくみの廃止など、販売慣行の見直しが実施されました。銀行窓口でも月払い・円建て商品の拡充へ方向転換が進んでいます。

※金融庁(2024年4月3日) | リスク性金融商品の販売会社等による顧客本位の業務運営に関するモニタリング結果(2023事務年度中間報告)

※ニッキン(2024年11月15日号) | 生保、外貨保険手数料見直し、1年目の料率は約半分

\ドル建て保険、円安でも元本割れは本当?/

ほけんの窓口|無料相談予約へ

商品の特徴

払い込んだ保険料を米ドルなどの外貨で運用する保険です。保険料の払い込み・運用・保険金や解約返戻金の受け取りは外貨で行いますが、円での払い込みや受け取りも選択できます。

特徴① 円建て保険より高い運用利率

米国の10年国債金利は年4%台(2026年3月時点)で、日本の10年国債金利年2%前後と比較して高い水準にあります。日本も2025年以降、金利ある世界が戻ってきたと言われていますが、ほんの5年前まではゼロに近い超低金利水準が続いていたため、米国10年国債金利の魅力がもっと高かったのです。

この日米の金利差がドル建て保険の積立利率に反映されるため、同じ保障内容なら円建て保険より解約返戻金の増え方が大きくなる傾向があります。

特徴② 為替差益を狙える

円安になれば円換算の受取額が増えますので、為替差益を狙うことができます。

ここでは、ドル建て保険の月払いと一括払いの商品の特徴の違いを整理します。

月払い vs 一括払いの比較

| 月払い・年払い | 一括払い | |

|---|---|---|

| 保険料の払込方法 | 毎月(毎年)定期的に払う | 契約時に一括で払う |

| 円安の影響 | 保険料の負担増 | 運用益が増える |

| 販売チャネル | 生保営業職員、外資系ライフプランナー中心 | 銀行窓販中心 |

| 販売傾向 | 2024~2025年に販売増加 | 2022~2023年販売額5兆円超 2024~2025年手数料体型など見直し |

| 金融庁モニタリング | モニタリング直接対象外 | 重点モニタリング対象 |

月払い

ドル建て保険の平準払い(月払い・年払い)の商品は、毎月の保険料を、ドル建てまたは円建ての一定額で、払込期間中払い続けるしくみです。

販売チャネル:

外資系・国内生保の営業職員が主体、近年は銀行窓販でも取り扱い増

代表的な商品:

・メットライフ生命「ドルスマートS」

・ソニー生命「米ドル建終身保険」

・マニュライフ生命「こだわり外貨終身」

一括払い

ドル建て保険の一時払い(一括払い)の商品は、契約時に保険期間中の保険料を全額一括で払い込む方法です。保険会社にとっては先に資金を確保できるため、月払いより保険料総額が割安に設定されています。

販売チャネル:

銀行窓販が圧倒的主流(説明不足や知識不足で苦情増加した背景あり)

代表的な商品:

・メットライフ生命「ビーウィズユープラス II」

・メットライフ生命「サニーガーデンEX」

・マニュライフ生命「未来を楽しむ終身保険」

・ニッセイ「ロングドリームGOLD」

\ドル建て保険、商品内容を確認しておきたい/

ほけんの窓口|無料相談予約へ

【月払い・一括払い共通】ドル建て保険、円安だから解約?注意すべきコスト

ドル建て保険の月払い、一括払いどちらの解約にも共通してかかるコストについて解説します。これらのコストによって「円安なのに解約返戻金が元本割れする」ケースもありるため注意が必要です。

Q.円安になったのに解約返戻金がプラスにならないのはなぜですか?

A.解約控除と市場価格調整などのコストが影響するためです。

たとえば2022年(1ドル=130円)に加入した場合、現在(1ドル=150円)は、円安によって運用益が出ているはずです。しかし同期間に米国金利も約2%から4.5%へ上昇しており、債券価値の下落が円安による増加分を打ち消してしまうケースがあります。

\ドル建て保険のコストを知りたかったら/

ほけんの窓口|無料相談予約へ

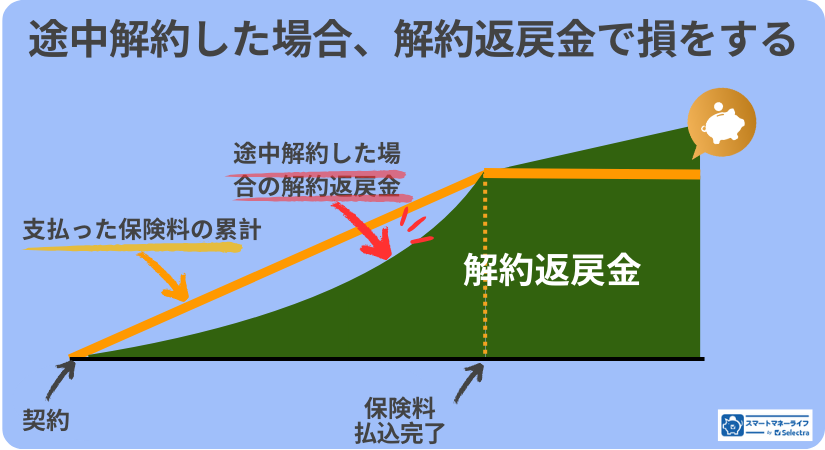

①解約控除:10年未満の解約はペナルティ

ドル建て保険を解約すべきか考える際に気を付けたいコストとして、解約控除があります。

Q.解約控除とは何ですか?

A.ドル建て保険を10年未満で解約する場合に負担する費用のことです。途中解約のペナルティのようなもので、短期解約であればあるほど、解約控除は高くなります。

「積立金×経過年数に応じた解約控除率」に相当する金額です。

たとえば10,000ドルの積立金があるドル建て保険を3年で解約した場合「10,000ドル×8%=800ドル」、つまり12,000円もの解約控除が差し引かれるということです。

一般的に「契約日から10年経過後は解約控除なし」の商品が多いです。

ドル建て保険は長期保有、少なくとも10年以上は保有するつもりでいましょうと言われるのは、この解約控除がひとつの理由です。

Q.解約控除が引かれると元本割れするって本当ですか。

A.はい、元本割れする可能性があります。

契約してからの経過年数が短いほど、控除される割合が大きくなりま。。円安による運用益がどれくらいあるか、その他のコストのかかり方によって異なります。

口コミ「解約控除エグい」

経過年数ごとの解約控除率

例)メットライフ生命「サニーガーデンEX」の場合

| 契約年数 | 解約控除率 |

|---|---|

| 1年未満 | 10% |

| 1年以上2年未満 | 9% |

| 2年以上3年未満 | 8% |

| 3年以上4年未満 | 7% |

| 4年以上5年未満 | 6% |

| 5年以上6年未満 | 5% |

| 6年以上7年未満 | 4% |

| 7年以上8年未満 | 3% |

| 8年以上9年未満 | 2% |

| 9年以上10年未満 | 1% |

| 10年以上 | 0% |

②為替手数料:ドル→円に戻す時は手数料

ドル建て保険を解約する場合、受け取るお金は「ドル」で計算されます。そのため、最終的に日本円で受け取る際には、ドルから円に両替する必要があり、その際に為替手数料がかかります。

この為替手数料の水準は保険会社によって異なりますが、一般的に1ドルあたり50銭〜1円程度が差し引かれるケースが多いとされています。

たとえば、メットライフ生命のサニーガーデンEXの場合、1ドルあたり50銭がかかります。解約返戻金が30,000ドルの場合「30,000ドル × 0.5円(50銭)= 15,000円」の手数料が差し引かれることになります。

③税金:円安で増えた利益には課税

ドル建て保険を解約して、解約返戻金を一括で受け取る場合「一時所得」として課税対象になります。年金形式で受け取る場合は「雑所得」の課税対象です。

Q.ドル建て貯蓄型保険の解約返戻金、どのくらい税金かかりますか?

A.一時所得の計算方法は「受取金額−払込保険料総額−50万円)÷2」です。

この、一時所得の計算で出た金額が、給与所得などと合算されて、所得税・住民税の課税対象になります。

口コミ「ドル建て保険を解約して円建てに」

④市場価格調整:市場金利が上がると解約返戻金は減る

ドル建て保険の解約で注意したいコストが、市場価格調整です。

市場価格調整とは、ドル建て保険の解約返戻金を計算する際に、市場金利の変動を反映させるしくみのことです。一般的に、解約返戻金には以下のような影響があります。

- 契約時より解約時の市場金利が上昇→解約返戻金が減る

- 契約時より解約時の市場金利が下落→解約返戻金が増える

Q.なぜ市場金利が上がると解約返戻金が減るのですか?

A.市場金利が上昇すると、今持っている債券の魅力が薄れ、値引きしないと売れなくなるからです。

・保険会社は、契約者から預かった保険料を米国債などで運用しています。解約時はその債券を途中売却します。

・たとえば、年3%の債券を保有中で、市場金利は年5%に上がっているとします。解約するために年3%の債券を売却したいですが、市場に出回っている年5%の債券の方が魅力的なため、年3%の債券は値引きしなければ売れません。

・つまり、市場金利の上昇によって、持っている債券の価値を下げることが、解約返戻金の減少につながります。

「円安なのに解約返戻金が思ったほど増えない、むしろ元本割れしている」という現象があるのは、このような市場価格調整があるからなのです。

口コミ「為替レート的にそろそろだが、解約控除と市場価格調整を加味するとまだまだ」

【月払い】ドル建て保険、円安だから解約?注意点と判断ポイント

月払いのドル建て保険で「円安で解約すべきか」と悩む最大の理由は、保険料が上がって毎月の負担が増えていることです。円安になると毎月の円建て保険料が上昇するためです。

具体的にどれくらい負担が増えているのか、ケーススタディで見てみましょう。

契約条件

- 加入時期:2021年(1ドル=110円)

- 現在:2026年(1ドル=150円)、加入5年目

- 商品:ドル建て終身保険(低解約返戻金型・メットライフ「ドルスマートS」)

- 保険料:月100ドル(加入時の円換算:約11,000円)

- 払込期間:15年払込(60歳払済)

ドル建て保険│円安で保険料の負担は増え続ける

| 加入時(2021) | 現在(2026) | |

|---|---|---|

| 保険料/月(ドル) | 100ドル | 100ドル |

| 保険料/月(円) | 約11,000円 | 約15,000円 |

| 毎月の負担 | - | +4,000円 |

| 年間の負担 | - | +48,000円 |

※2021年と2026年の為替レート平均値を適用した概算値です

低解約返戻金型│円安でも元本割れの可能性

低解約返戻金型とは、月払い(または年払い)の保険料をおさえて負担を減らす代わりに、払込期間中に解約した場合の解約返戻金もおさえるしくみです。

上記ケースの場合、加入5年目の解約返戻金はドルベースで払込総額の約70〜75%程度におさえられています。加入時(110円)より円安に進んでいるため(150円)、ドルの円換算額は増えています。

しかし低解約返戻金特則によりドルベースで約25〜30%が差し引かれるため、円安のプラス効果を上回る損失が発生します。

損益分岐点│あと何年払えば元が取れる?

損益分岐点は、ドル建て保険の損益は「ドルベース」と「円ベース」の2つの軸で考える必要があります。

ドルベースの損益分岐点

ドルベースの損益分岐点は「払込期間終了のタイミング」です。払込期間が満了する前に解約すると、ドルベースで元本割れするケースがほとんどです。

払込満了後は100%を超えはじめ、保有を続けるほど増えていきます(例:払込完了の翌年102%、3年後104%など)。

円ベースの損益分岐点

円ベースで損をしないためには、解約時の為替レートが一定水準以上である必要があります。

為替損益分岐レートはどうやって計算する?

円建て払込総額 ÷ ドル建て解約返戻金額

上記ケース(15年後・払込完了時)で試算した場合

| 15年間の円建て払込総額 | 約200万円 |

|---|---|

| 15年後のドル建て解約返戻金 | 約20,000ドル(返戻率111%程度) |

| 円ベース損益分岐レート | 約100円 |

※※実際は為替変動により毎月の円建て保険料が変わるため、概算値です

払込完了後に1ドル=100円より円高になると、円換算で元本割れします。逆に150円以上の円安が続けば、相応の利益になります。

ドル建て保険の損益分岐点を調べる方法

- 保険会社マイページやコールセンター

- 保険相談で一般的な数字を知るものひとつの方法

解約以外に負担を減らす方法

保険料の支払い負担は減らしたいが、保険自体の解約をしてしまって保障や将来の含み益までは捨てたくない、という場合は、以下の方法も検討してみましょう。

| 方法 | 内容 | メリット |

|---|---|---|

| ①払済保険への変更 | 以後の保険料をストップ、その時点の解約返戻金額で保障を継続 | ・保険料支払いをゼロにできる ・運用を継続できる |

| ②特約解除・減額 | 不要な特約を外したり、保険金額を下げて保険料を抑える | 毎月の負担を軽減できる |

| ③自動振替貸付 | 解約返戻金を担保に、保険会社が保険料を自動で立て替える | 一時的な資金難をしのげる(ただし利息発生) |

①払済保険への変更

「保険料はもう払えない、でも今すぐ解約して損を確定したくない」という場合に有効な選択肢が払済保険への変更です。

払済保険とは?保険料の支払いをその時点でストップし、それまでに積み立てた解約返戻金を原資として、保障額を縮小した状態で保険を継続するしくみのこと。

上記ケースでの適用例

加入5年目(2026年)に払済に変更した場合、月15,000円の保険料負担がゼロになり、解約返戻金相当額の約4,500ドルがそのまま運用継続されます。さらに10年後(2036年)に円安が進んだと仮定した場合、そこで解約すれば、ドルベースでの増加+その時点の為替レートで受け取ることができます。※

※払済変更にも解約控除が適用される場合があります。変更前に必ず保険会社に試算を依頼しましょう

②保障を減らす(特約解除・減額)

保障が少し減っても構わない場合、保険金額(保障)を減らして毎月の保険料を下げるという選択肢もあります。

保険料払込期間中は、所定の範囲内で毎回の保険料を減額することができます。 たとえば死亡保障を50万ドルから30万ドルに減らせば、ドル建て保険料も約4割減となり、円安下での家計負担を大幅に軽減できます。

③自動振替貸付

「今月・来月だけ資金が足りない」という一時的な場合には、自動振替貸付制度の活用も選択肢です。

自動振替貸付は、保険会社が解約返戻金の範囲内で保険料を立て替えてくれるしくみで、後から返済すれば保険契約はそのまま継続できます。

ただし貸付利息が発生するため、長期の活用には向きません。

【一括払い】ドル建て保険、円安だから解約?注意点と判断ポイント

ドル建て保険を一括払いで契約している場合、円安で含み益が出ている人が多いですが、為替の動きだけを理由に判断するのは危険です。

前述の通り、ドル建て保険は、契約した時より円安になっていても解約返戻金は元本割れする可能性があるためです。

- 円安だからもうかるとは限らない

- 相続対策で加入している場合は解約で非課税枠を失う可能性

- ひとりで判断しない!解約のシミュレーションを取る

円安だからもうかるとは限らない

Q.ドル建て保険は、今みたいにドルが高い時に解約したほうがリターンが多いという認識であってますか?

A.そうとも限りません。保険会社に解約返戻金のシミュレーションを依頼してみましょう。

ドル高円安で運用益はプラスになりますが、解約する時は、そこから諸費用が引かれるため、解約返戻金は減ったり元本を割る可能性があります。

たとえば、2022〜2023年にドル建て保険に加入した場合を想定してみましょう。

契約条件

- 加入時期:2022年(1ドル=130円、米国金利=約2%)

- 一時払い保険料:1,000万円(約76,900ドル)

- 積立利率:年3.5%(当時の設定)

- 現在:2026年(1ドル=150円、米国金利=約4.5%)

上記の契約条件である場合に、今解約するとどうなるでしょうか。

| 要因 | 解約返戻金への影響 |

|---|---|

| 円安が進行した | 増える |

| 米国債券の金利が上昇した(市場価格調整) | 減る |

| 解約控除がかかる(契約から4~5年) | 減る |

実際の解約返戻金額は、市場価格調整だけでなく、早期解約による解約控除、外貨建保険で解約返戻金を円で受け取る場合は為替手数料が取られたうえで受け取ることになります。「円安で増えた分」を市場価格調整と解約控除が打ち消す、あるいは上回る場合があります。

解約のシミュレーションを取る

ここまで解説したように、ドル建て保険は、解約時にかかるコスト(解約控除や市場価格調整など)のせいで、円安だから増えているはずという感覚と、実際の解約返戻金の額には大きなギャップがある可能性がある、ということがわかりました。

ドル建て保険の解約を検討する際には必ず、保険会社に正確な試算を依頼することが最初のステップです。

ドル建て保険の解約シミュレーション│確認すること

| 確認ステップ | わかること |

|---|---|

| ①解約返戻金(ドル建て) | 解約控除・市場価格調整が引かれた後の金額 |

| ②円建て換算額 | 為替手数料が引かれた後の金額 |

| ③払込保険料との差額 | プラスかマイナスか |

| ④課税対象額(一時所得) | 利益が50万円超なら課税 |

ドル建て保険の解約シミュレーション│確認する方法

解約のシミュレーションは、保険証券または契約番号を手元に用意した上で、以下のいずれかで依頼することができます。

ドル建て保険の解約はひとりで判断しない!

- 保険会社のマイページ:契約一覧から「解約返戻金照会」または「試算依頼」

- コールセンター:「解約返戻金等試算書を送付してほしい」と電話

- 保険会社や保険代理店の担当者に連絡する

- 保険相談窓口でプロに相談する

相続対策で加入している場合は解約で非課税枠を失う可能性

ドル建て保険を一括払いで加入した人は、相続対策であるケースも多いはずです※。このような人が、円安を理由に解約すると、保険を持ち続けることで得られるはずだった相続税の非課税枠を失う可能性があるため注意が必要です。

※平準払い(月払い・年払い)の場合も相続対策となりますが、平準払い商品の性質上、将来に向けた資産形成が目的であるケースの方が多いため、相続対策は副次的な効果であることが多いです

生命保険の相続税非課税枠とは

- そもそも相続財産は遺族の生活を維持するために必要なお金ということで、一定額まで税金をかけないしくみがある。

- 非課税制度は「基礎控除」「非課税枠(生命保険金や死亡退職金)」など。

・基礎控除=3,000万円+600万円×法定相続人の数

・生命保険金の非課税枠=500万円×法定相続人の数 - 生命保険の死亡保険金は「500万円×法定相続人の数」が非課税限度額となり、この金額を超えた部分のみが相続税の課税対象となる。

- たとえば法定相続人が配偶者と子ども2人の計3人なら、1,500万円まで相続税がかからない。

「ドル建て保険を円安で解約して利益確定」という判断は、相続対策の目的を持つ人にとって、税務上のデメリットをもたらす可能性(所得税がかかる+非課税枠を失う可能性)があります。

ドル建て保険│解約する場合としない場合の税金のかかり方

| 解約 | そのまま保有 | |

|---|---|---|

| 課税の可能性 | 所得税(一時所得) | 相続税 |

| 非課税枠 | なし | 500万円×法定相続人の数 |

相続対策を目的にドル建て保険に加入した人は、解約を検討する際は必ず、税理士などの専門家や保険のプロへの相談をおすすめします。

専門家に相談しながらドル建て保険の必要性を確かめてみよう

ドル建て保険は、円安だからという理由だけで解約するのはリスクがあることがわかりました。

ドル建て保険は、一度加入したら長期間持ち続ける保険です。とは言うものの、ライフスタイルの変化で必要な保障は変わっていくものです。ほけんの窓口のように経営基盤がしっかりした長く付き合える保険相談で、定期的に専門の相談員にアドバイスをもらいながら見直しを行っていきましょう。