レイク利息いくら?高い?例えば5万円借りたら場合・本当に無利息で借りれるのか

レイクの金利(利率)はいくら?

レイクの金利(利率)は、4.5%~18.0%です。

この金利幅の中で、契約限度額に応じて、金利が適用されます。以下に一覧を掲載してます。

限度額が100万円未満ならば、15.0%~18.0%です。一番低い場合は15.0%、一番高い場合18.0%(上限金利)となります。

はじめて利用する場合は基本的に上限金利が適用されることが一般的です。

| 残高 | 適用利率 |

|---|---|

| 100万円未満 | 15.0%~18.0% |

| 100万円〜200万円 | 12.0%~15.0% |

| 契約限度額 | 適用利率 |

|---|---|

| 200万円超〜300万円 | 9.0%~15.0% |

| 300万円超〜400万円 | 7.0% |

| 400万円超〜500万円 | 4.5% |

「契約限度額」の意味を確認

限度額は、「いくらまで借りることができるか」を表します。

レイクに申し込み、審査を受けることで自分の限度額を確認することができます。

限度額いっぱい借りる必要はもちろんありません。

限度額のうちならば、5万円でも10万円でも自分の必要な額だけを借りることができます。

金利はお金を借りたことに対する「レンタル料」のようなもの。このレンタル料が安いところを利用するに越したことはないですね。

次の章からレイクの金利は低いのか高いのかについても比較・検証していきます。

レイクの金利は高いの?低いの?【金利比較】

他の大手消費者金融と比べ金利と比べ、レイクの金利がどの程度なのか、具体的に比較してみました。

また、消費者金融以外にも、銀行系のカードローン、信販会社(クレジットカード会社)のカードローンなど無担保・保証人なしで、お金を借りれるところはたくさんあります。そのようなカードローン会社とも金利を比較しました。

金利を比較する時は上限金利を確認します。初めて借りる場合に与えられる限度額を考えると、上限金利をまずを見るのが現実的です。

(4.5%のような最低金利は、500万円など高額の借入に適用される金利です。)

| レイクの金利は高いのか?比較して分かること |

|

-レイクを含む消費者金融の金利は利便性が高い分、銀行のカードローンに比べると金利が比較的高めに設定されています。 |

レイクの金利を大手消費者金融と比較

消費者金融と比べてみると、レイクの金利はそれらとほぼ同じで、高い訳ではありません。

一方、 レイクは、この中でも365日無利息サービスを提供しています。他の、大手消費者金融の30日関無利息と比べた場合、払う利息がお得になります。

| 消費者金融名 | 金利 |

|---|---|

|

レイク |

4.5%~18.0%

\365日無利息/ (公式サイトで確認) |

|

アイフル |

3.0%~18.0% (公式サイトで確認) |

|

プロミス |

2.5%~18.0% (公式サイトで確認) |

|

アコム |

2.4% ~ 17.9% (公式サイトで確認) |

|

モビット |

3.0%~18.0% (公式サイトで確認) |

中規模消費者金融の金利とレイクの金利を比較

中規模消費者金融の金利(利率)と比べても、だいたい同じです。むしろレイクの方が金利が少し低い事が分かります。

無利息サービスもレイクの方が充実していますから、中規模の消費者金融を利用するよりは、レイクを選ぶ方が良いでしょう。

| 消費者金融名 | 金利 |

|---|---|

|

レイク |

1万円~100万円未満:4.5%~18.0% 100万円~200万円未満:12.0%~15.0% \365日無利息/ (公式サイトで確認) |

|

セントラル |

1万円~100万円未満:4.80%~18.00% 100万円~300万円:4.80%~15.00% (公式サイトで確認) |

|

フタバ |

1~10万円未満:14.959%~19.945% 10~50万円:14.959%~17.950% (公式サイトで確認) |

レイクの金利を銀行系カードローンと比較

銀行でもカードローンサービスを提供しています。主な銀行系カードローン会社の金利とレイクの金利を比較しました。

比較表を見ると分かる通り、レイクよりも銀行系カードローンの方が金利(利率)が全体的に低いことが分かります。

一般的に、銀行のカードローンは消費者金融よりも審査が厳しく、時間がかかるとされています。しかし、このように金利の低さは魅力的です。

審査通過まで少し時間に余裕がある方、また、審査項目に懸念や課題がないような人は、レイク以外にも銀行系のカードローンも検討してみるのが良いでしょう。

在籍確認の電話やカードレスか郵便物があるかどうかといった“バレにくさ”を重視する場合は、レイクと同じ利便性があるかはよく確認が必要です。

| 消費者金融名 | 金利 |

|---|---|

|

レイク |

4.5%~18.0%

\365日無利息/ (公式サイトで確認) |

|

三井住友銀行カードローン |

1.5%~14.5% (借入額別の金利詳細を公式サイトで確認) |

|

三菱UFJ銀行カードローン(バンクイック) |

1.4%〜14.6% (借入額別の金利詳細を公式サイトで確認) |

|

楽天銀行カードローン |

1.9%~14.5% 楽天会員 - 金利半額キャンペーン中 (公式サイトで確認) |

|

みずほ銀行カードローン |

2.0%~14.0% (借入額別の金利詳細を公式サイトで確認) |

|

auじぶん銀行(じぶんローン) |

1.48%~17.5% auユーザー向けの特別金利あり (金利の詳細を見る - 公式サイトで確認) |

|

東京スター銀行カードローン |

1.5%~14.6% (30日無利息) (公式サイトをみる) |

|

セブン銀行カードローン |

12.0%-15.0% (借入額別の金利詳細を公式サイトで確認) |

|

横浜銀行カードローン |

1.5%~14.6% (公式サイトをみる) |

|

福岡銀行カードローン |

1.9%~14.6% (借入額別の金利詳細を公式サイトで確認) |

|

愛媛銀行カードローン |

4.4%~14.6% (借入額別の金利詳細を公式サイトで確認) |

|

常陽銀行カードローン |

1.5%~14.8% (借入額別の金利詳細を公式サイトで確認) |

その他信販系カードローンの金利とレイクの金利を比較

クレジットカード会社を始め異業種でもカードローンサービスの提供があります。

全体的にレイクよりも金利は低めです。審査のスピードと甘さに関しては、消費者金融にはかないませんが、条件がゆるすならば、これらの会社も検討してみると良いでしょう。

在籍確認の電話やカードレスか郵便物があるかどうかといった“バレにくさ”を重視する場合は、レイクの利便性が勝るでしょう。

| 消費者金融名 | 金利 |

|---|---|

|

レイク |

4.5%~18.0%

\365日無利息/ (公式サイトで確認) |

|

Fマネーカードローン |

3.0%~13.8% (金利優遇あり・借入額別の金利詳細を公式サイトで確認) |

JCB CARD LOAN FAITH(フェイス) |

1.30%~12.50% (借入額別の金利詳細を公式サイトで確認) |

|

au PAY スマートローン |

2.9%~18.0% (公式サイトをみる) |

|

セゾンファンデックス |

6.5%~17.8% (公式サイトをみる) |

|

dスマホローン |

3.9%~17.9% ドコモユーザー優遇金利:0.9%~17.9% (公式サイトをみる) |

自分の金利はいくら?どうやって決まるのか

一般的に金利は、その人の年収、収入の安定性、過去の借り入れ状況(遅延なく返済しているかなど)を総合的にみて判断されます。

自分に適用される金利は、審査を受けてみることで分かります。

しかしながら、始めて利用する場合は、限度額も低く、応じて金利(年率)も上限金利が適用されることが一般的です。

レイクでは利率の見直しや優遇金利もある

初めてレイクを利用する場合、上限金利が適用される可能性が高いと言えます。というのも、レイクははじめてお金を貸す相手に関してまだ、返済能力を裏付ける信用情報を持っていないためです。

つまりレイクにとって、はじめてのお客様はリスクが高いため、金利も高くなっているのです。(実際に適用される金利に関しては、やはり審査をうけて確認してみる必要があります。)

個人信用情報というのはつまり、きちんと滞りなく返済をしているか、延滞がないか、安定した収入があるかなどです。(金融業者によってスコアリングの仕組みは異なります。)

ただし、レイクによる貸付金利は、この信用情報が積み重なることによって、 引き下がる可能性があります。

金利を下げてもらえるタイミングが来たら会員ページに貸付利率(年率)の変更のお知らせがきます。

レイクで金利を下げるために必要なこと①信用・実績を重ねる

金利を下げるには、「遅延なくちゃんと返済を続けている」という実績が必要です。

どのくらい返済を続ければ、金利が下がるのか、などはカードローン会社によって異なるため、一概にはいえません。

ただし、遅延なくきちんと返済をつづけるというのが、 金利を下げる絶対的に必要な条件となります。

レイクで金利を下げるために必要なこと②申請して「限度額」を増やす

利用限度額(契約額)を上げることができたなら、金利は下がる可能性があります。

法定金利では、100万未満の借入の場合は上限金利が18%となっていますが、100万以上の場合は上限が自動的に15%に下がります。

現在の限度額が100万未満の場合は、限度額を100万以上にするようレイクに申請してみてください。

レイクの限度額を増やすのに必要なポイント

例えば、限度額を100万円以上にする場合、年収は最低でもその3倍は必要です。

というのも、「総量規制」により、消費者金融は、年収の3分の1以上お金を貸すことはできないためです。

ですから、少なくとも年収が300万円に届いていない場合は限度額が100万にするのはほぼ無理と言えます。

また、これはあくまで1つの条件であり、他にも審査項目がある点は理解しておきましょう。

加えて、今まで延滞なく返済を続けている実績があることもとても重要です。

レイクの利息の計算方法 - 年率から実際の利息を出す方法

パーセントで表示されている金利から、実際に払う利息を計算してみましょう。

レイクで表示されている金利は年率です。つまり1年借りた場合の金利(利率)になっています。

(レイクに限らずどこのカードローンでも年率で表示されています。)

この年率から、借りた日数分の利息を出すように計算してみましょう。例えば、仮に1日だけお金を借りた場合の計算方法をみてみましょう。

年率(%)から1日からあたりの利息を計算する

1日だけお金を借りたとしす。その場合の計算式は、借入額 x 金利(年率) ÷ 365となります。

100万円を年率18.0%で一日だけかりたならば、その利息は、1,000,000(借入額) x 0.18(金利) ÷ 365日、で493円となります。

これは1日借りた場合の利息ですから、2日かりたら×2をすればいいですね。

※返済の際は、「元金」にこの「利息」を加えて返済します。

借入額と借入日数を変えて具体的に利息を計算

今度は、借りた額、年率、借りた日数を変えて利息を計算してみます。上記で確認した式をあてはめて計算しています。

ここでは、金利(利率)が17.8%で10万円を借りた場合で、計算例をご紹介します。

| 借入期間 | 利息 | 計算式 |

|---|---|---|

| 7日借りた場合 | 341円 | 10万 x 0.178 ÷ 365 x 7日 |

| 30日借りた場合 | 1,463円 | 10万 x 0.178 ÷ 365 x 30日 |

| 60日借りた場合 | 2,926円 | 10万 x 0.178 ÷ 365 x 60日 |

残高にだけ利息がかかる - 返済回数・返済額による

上の計算式の例では、借りた日数を7日、30日、60日で計算していますが、実際は、数カ月以上に渡って少しずつ返済をしていきます。

例えば、「50万円借りて毎月4000円を返済する」、「100万円借りて、毎月12,000円返していく」のような形でです。(借りた額を7日後に一括で全額返す、というようなことはしません。)

毎月の返済では、利息だけでなく元金も一緒に返済するのですから、徐々に借入残高は減っていきます。

利息は残金にだけかかります。ですから、残金が減るのに応じて毎月払う「利息自体」も徐々に減ってきます。

実際に毎月の返済額はいくらか、何回で返すのか、利息の総額は?などは、レイクの返済シミュレーションを利用すると確実です。金利は審査を受けてみないとわかりませんから、申し込みをする前なら上限金利でシミュレーションするのが確実です。

気になる!

レイクの365日無利息は本当に利息はつかない?

レイクでは業界初、365日無利息サービスを提供しています。無利息期間が長いため、本当なの?と疑いたくなりますが、基本的に他の大手消費者金融の無利息サービスと同様で、 初めての利用者で、条件を満たせば本当に365日無利息になります。

適用されれば、契約日の翌日から、利息はなしで元本だけ返済していきます。

仮に365日で全額返済ができたならば、まったく無利息でお金が借りれたことになります。

次項で詳しい条件や注意事項を紹介します。

レイクの365日無利息の条件

レイクの365日無利息の適用条件を確認します。「はじめての利用」が条件ですから、過去にレイクを利用したことのある人は残念ながら利用できません。

また、返済が滞った場合は、無利息期間は終了になる点はよく理解しておきましょう。返済日の翌日以降に利息がかかりますし、遅延損害金もかかってしまいます。

レイクの365日無利息の条件

- レイクで初めてお金を借りる

- Webで申し込み・契約

- 収入証明書を提出 → 契約後59日以内に提出し登録完了すること

- 契約額が50万円以上 → 次項で解説

自動契約や電話での申し込みの場合は、365日無利息の適用外になってしまいます。(代わりに30日無利息となります。)

契約額が50万以上 ⇒ 50万以上借りる必要はない

365日無利息の条件の中に、契約額が50万円以上とあります。ここでいう「契約額」とは、ここまでお金を借りることができますよ、という借入限度額のことです。

この限度額が50万以上あるのが条件であり、決して、50万以上お金を借りなくてはいけない訳ではありません。

契約額が50万以上あった上で、5万でも30万でも必要な額だけ借りる必要があります。

自分の契約額が50万以上になるかどうかは、審査を受けることで確認できます。

条件解説:契約額が50万以上でなくても60日は無利息

契約額が50万円未満の場合は、60日無利息の対象となります。

仮に60日でも 大手消費者金融の中では最も無利息期間が長いのでがっかりすることはありません。

こちらもWeb申し込み・契約をすること、初めてレイクを利用することが条件となります。

返済が滞ったら無利息は終了!気を付けて!

レイクの無利息はありがたいサービスですが、返済が滞ってしまった場合はサービス終了になります。

そして、もちろん、それ以降利息が発生します。また、遅延損害金もかかります。

遅延損害金の計算方法:

1日分の遅延損害金=ご利用金額×遅延損害金(年率20.0%)÷365日

180日無利息サービスは、返済計画をよく確認してから、利用するようにしましょう。

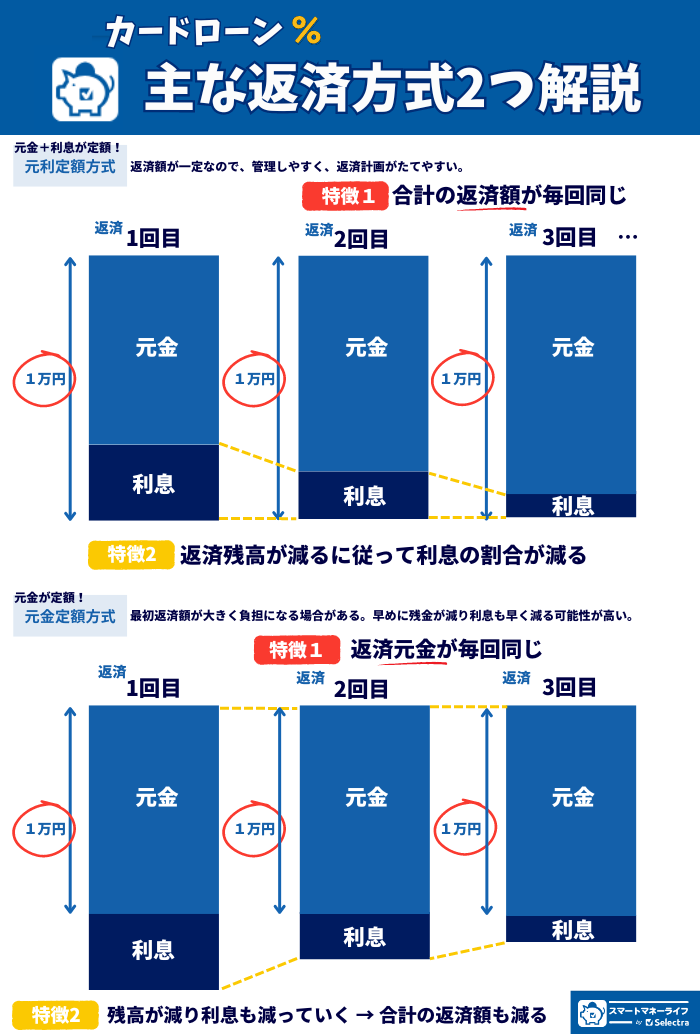

レイクの利息の返済方式 - どうやって毎月の返済額が決まる?

「返済方式」とは、「毎月の返済額を決定するルール」のことを指します。決められた金利の上で、何回で返すか、毎月いくら返すかが決められます。

毎月、「元金」と「利息」の合計金額を返済する訳ですが、その額を決める方式、と言い換えることもできます。

毎月の返済額は、毎月の最低返済額が決まっており、その額を毎月払っていきます。余裕があればもちろんその額以上に払うことも可能です。

レイクの返済方式①:残高スライドリボルビング方式の説明

ややこしい名称ですが、この返済方式のポイントをまとめると以下の通りです。

毎月の返済額が、残高によって段階的に変わります。ただ、まったく毎回バラバラの額ではなく、一定の残高の間は、区切りのいい数字が設定されています。

- 残高に対して金利がかかる ⇒ 追加で借入した場合は残高が増える。返済すれば残高は減る。その時の最新の残高に対して金利がかかる

- 毎月の返済額は、残高に応じて段階的に変わる(以下の一覧を参照) ← 「スライド」式

- 限度額の範囲内ならば、追加で借り入れをすることも可能 ← 「リボルビング」式

| 借入れ直後残高 | 返済額 |

|---|---|

| 1円~100,000円 | 3,000円 |

| 100,001円~200,000円 | 6,000円 |

| 200,001円~300,000円 | 8,000円 |

| 300,001円~400,000円 | 11,000円 |

| 400,001円~500,000円 | 13,000円 |

レイクの返済方式②:元利定額リボルビング方式の説明

レイクではもう1つ返済方式があります。(自分で選ぶことができます。)

上記で説明をした、「残高スライドリボルビング方式」と大きく変わりません。

毎月の返済額が、残高に関係なく一定である点が異なります。

一定であるため「元利定額」と言われる言葉が使われています。「元(金)」+「利(息)」をあわせた額が「定額」ということですね。

「残高スライドリボルビング方式」の場合、返済額は以下のように決まります。

- 残高に対して金利がかかる ⇒ 追加で借入した場合は残高が増える。返済すれば残高は減る。その時の最新の残高に対して金利がかかる

- 毎月の返済額は、残高に応じて ← 「元利定額」式

- 限度額の範囲内ならば、追加で借り入れをすることも可能 ← 「リボルビング」式

返済例

契約額が10万円の場合

最低返済額:4,000円(36回まで)

返済方法は他にどんなものがある?「元金定額方式」

上記で説明した通り、レイクはスライド方式・元利定額方式ですが、それ対して、「元金定額」という支払い方法もあります。

これだと、返済する「元金」のみが一定になります。残高に対して利息が変わりますから、毎月の利息が変動し、合計で支払う返済額も変動します。

元金が速く減っていくというメリットがありますが、返済額が変動するので、返済計画をコントロールしにくいという短所があります。

ちなみに、ここで説明した「元金定額方式」を採用しているカードローン会社はほぼありません。どこのカードローン会社もレイクのような返済方式を採用しています。

上記までで説明したポイントを図解すると以下のようになります。

例えばレイクで5万円借りたら?利息はどれくらい?

レイクで5万円を借りたとします。レイクの返済方式の「残高スライドリボルビング方式」によれば、借入額が5万円の場合は毎月の返済額は3,000円となっています。

つまり、毎月少なくとも3,000円は返済しなければなりません。(この3,000円の中に元金と利息が含まれています。)

仮に60日無利息が適用されたのならば、最初の1カ月目、2カ月目は利息がかかりませんが、3,000円(内訳はすべて元金)を払います。

60日以降、つまり3か月後から、返済残高44,00円(50,000 -3,000 -3,000)に対してのみかかる利息分と元金を3,000円の中で払っていきます。

シミレーションしてみると、返済回数は19回で総額の利息は5,961円になります。

このようなシミュレーションはレイクの公式サイトで簡単に行うことができます。

\レイクなら365日間ずっと利息0円/

✔ はじめての方

✔ Webでの申し込み

✔ 契約額(極度額)が50万円以上の場合

✅バレずに借入できる!✅借入まで最短25分 ![]()

無利息期間中に一括返済したら利息は0円

毎月の返済額3,000円とは別に、一括返済で60日無利息期間中にまずは2万、そして3万と借入額をすべて返したとします。

そうすれば、元金の5万円の返済だけで、利息はまったく払わずに利用することも可能です。

レイクでなるべく利息を減らす方法

金利は残高に対してかかりますから、追加借入をしないようにし、なるべく速く元金を減らすようにすろと利息減に効果的です。

レイクでは一括返済や追加返済も可能ですので、無理なく多めに返せるのならば早目に返すと利息を少なくすることができます。

レイクは無利息期間が長いのでその間に、追加返済、任意返済をしておくといいですね。

レイクの返済方法 - いろんな方法で返せる

レイクの返済方法は豊富です。自分にあった返済方法がみつからず困ることはないでしょう。

PayPayと連携して、PayPayに入金したり、PayPayから支払うことも可能です。

| 24時間 | 手数料無料 | カード不要 | 一括返済 | |

|---|---|---|---|---|

| Pay払い(PayPayとの連携) | 〇 | 〇 | 〇 | 〇 |

| Web返済 | 〇 | 〇 | 〇 | 〇 |

| 口座振替 | 〇 | 〇 | ||

| スマホATM(セブン銀行) | 〇 | 〇 | ||

| 提携ATM(コンビニ・銀行) | 〇 | |||

| 銀行振り込み | 〇 | 〇 |