女性用カードローン・極甘審査ファイナンスはある? - お金をすぐに借りたいなら

女性向けということで、審査が激アマになっているカードローン会社は存在しません(理由)が、各社、審査の柔軟性には差異はあります。

どこに申し込んでいいか分からないという人への参考として、おすすめのカードローンをいくつか選んで特徴とともにご紹介しています。

本記事で紹介している、審査の重要ポイント3つを確認してみてください。必要以上に心配することなく、カードローンを申し込む手助けができると思います。

新規契約率の多いカードローントップ3

2025年最新のIR情報から新規契約率を出しています。

カードローンのおすすめ【バレずに借りれる】

〜在籍確認なし・カード発行なし 3社を紹介

女性向けでも審査が"激甘な"カードローンはない

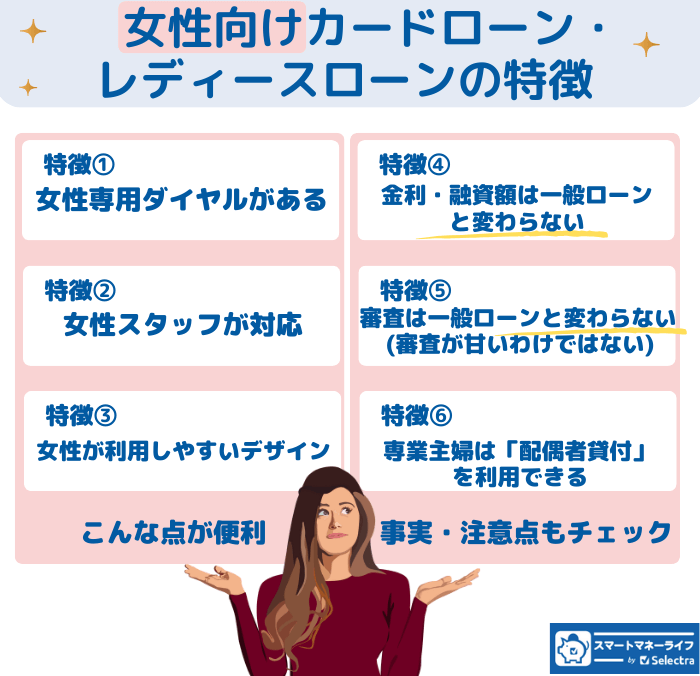

女性向けのカードローンとして、「レディースキャッシング」や「レディースローン」などが存在しています。

しかしながら、これらの中に特に審査が激甘なカードローンというものは存在しません。

世の中には、カードローン以外に色々なサービスを対象に女性向けの割引キャンペーンを見かけます。しかしながら、カードローンに限っては、女性向けだからと言って、審査が"やさしい"もしくは"激甘い"などの優遇はありません。

審査をするのはお金を返してもらえるかチェックするため。

貸金業者は商売としてお金を貸しているため、お金を返せない人には、基本的にお金は貸しません。ですから、審査を行い、返済能力があるかをチェックします。例えば、カードローン会社は、信用情報機関に照会をして、申込者が直近で延滞をしていないかなど確認をします。

誰でも借りれる"審査激アマ"カードローン会社は

絶対利用しないこと!

仮に「誰でも借りれるカードローン、審査激アマ、審査なしカードローン」のような広告をみかけても、絶対に利用は避けてください。

闇金の可能性が高く、法外に高い金利をかけられるか、無理な返済を迫られる可能性があります。

「審査なし」ということは、通常の返済ではない"何か"を期待してお金を貸すことが考えられます。非常に危険です。

それでもカードローンの審査の柔軟度には差異がある

女性だからという理由で、審査を激甘にしているカードローン会社は存在しません、と説明しました。しかしながら、 審査の柔軟性に関しては、各社で差異があるのは事実です。

カードローンの審査内容というのは、極秘事項で外部に公開されていません。ですから、どこのカードローンがどこよりも甘い、厳しい、ということを語ることはできません。その理由を説明する根拠・証拠がないためです。

しかしながら、系統ごとに審査の柔軟際に関して傾向があることは、広く共通概念として認識されています。

一般的には、銀行、続いて信販系の審査が厳しく、続いて、消費者金融となっています。消費者金融の中で、仮に順位をつけるならば、大手、中堅(対面などマニュアルで審査を行っている)の順番に審査の柔軟性が高まります。

しつこいようですが、審査内容が公開されていないため、このような審査の傾向がすべてのカードローン会社にあてはまるとは限りません。

「消費者金融だから、きっと審査が甘いだろう」という思い込みで、きちんと申し込まないと、内容に不備があってスムーズに審査に通らなかった、ということにんもなりかねません。

貸し倒れリスクを加味している消費者金融

消費者金融はある程度「貸し倒れ」のリスクを考慮しています。マス取引で利益をとっていこうという傾向が事業戦略に見られます。

これが、消費者金融の金利が銀行に比べて高めになっている理由の1つです。返済できない人もある程度、勘定に含まれています。リスクヘッジの意味合いがあります。

マス取引ですから、お金を借りる人の人数で勝負をしています。平たくいうなら、 門戸をなるべく広げてたくさんの人にお金を貸す傾向が強いと言えるでしょう。

このような点を加味すると、消費者金融は比較的に審査が柔軟である(≠審査が甘い)であろうと、解釈することが可能です。

中小消費者金融で対面式はさらに審査が柔軟と考えられる理由

大手消費者金融はAIを利用して、機械的に審査を行っています。その都合から、設定されている要素以外、細かく人間がチェックするべきポイントは審査の際に考慮をしてもらえない可能性があります。

一方、中堅以下の消費者金融は、マニュアルで審査、会社によっては対面で審査を行ってくれるところもあります。デジタル化された審査ではジャッジしきれない点を審査材料としてくれる可能性があります。

また、中小規模の消費者金融は、審査大手消費者金融の審査に落ちた人の受け皿的なポジションであることも想像できます。そうなると、大手消費者金融よりも柔軟性がさらに高い可能性が高まります。

カードローンの審査でチェックされる重要項目3つ

各社、カードローンの審査の全容を知ることはできません。しかしながら、共通して必ずチェックされる項目というのはあります。

以下にあげる3つのポイントにまずは大きな問題がないか、チェックしてみる価値があります。これらに大きな問題がなければ、大手消費者金融でも、ある程度自信をもって申し込むことができるでしょう。

カードローンの審査でチェックされる重要項目3つ

- 個人信用情報

- 属性

- 返済能力(返済比率)

審査に重要なポイント 個人信用情報

「個人信用情報」とは、ローンやクレジットを利用したこと、申し込みをした事実などが登録されている記録のことです。これは、新しく融資やクレジットカード発行などの審査で必ずチェックされる重要な情報です。

カードローン、クレジットカードの買い物代金やキャッシング(キャッシングはカードローンと同類)あるいは住宅ローンといったいわゆる"借金"について、遅れやネガティブ情報が無いかを調査します。

どこでそのような記録が登録されているのでしょうか?それは、クレジットカード系の「CIC」・消費者金融カードローン系の「JICC」・銀行系の「KSC(全国銀行個人信用情報センター)」の3つです。

「開示請求」で自分の信用情報を確認できる!

開示請求すれば、手数料が500-1000円程度かかりますが、自分の個人信用情報を確認することができます。「開示請求」というと大袈裟な感じがしますが、手続きは非常に簡単です。

ちなみに、スマホの機種代の分割も、個人信用情報の対象です。うっかり、このような支払いを忘れていると、ネガティブ情報として残ってしまいます。

(ちなみに、毎月の通話料金は電気料金やガス代金と同じ公共料金で滞納しても個人信用情報に異動などの登録がされることはありません。)

審査に重要なポイント 属性

「属性」とはなんでしょうか?「属性」の意味は文脈によって意味が変わりますが、カードローンの場合は、申し込み者のプロフィールと考えると分かりやすいでしょう。

具体的には、名前、年齢、職業、年収などなどを指します。

カードローンの審査では反社チェックが必須ですが、これはまずは名前で行います。

収入に関しては、安定しているか、勤続年数は、などが確認されます。

審査に重要なポイント 返済能力

きちんと返済してもらえるのか、貸したお金が利息とともにきちんと返ってくるか、申し込み者の「返済能力」が確認されます。

特に、カードローンの場合、借り過ぎ防止のため個人年収の3分の1を越える借入れはできないようにしている「総量規制」というものがあります。

借入を希望している額が年収に照らし合わせて、何割かという点がチェックされます。それを超える額は借りることはできません。

女性がカードローンを利用する際のアドバイス - あまり指摘されないが知っておきたいポイント3つ

女性がカードローンの利用を考えている際に知っておきたいポイントをご紹介します。

思い込みや勘違いがあると、あとで後悔する結果になることもあるかもしれません。以下を是非ご一読ください。

カードローンの審査でチェックされる重要項目3つ

- ①レディースローンと普通のカードローンに大きな違いはない

- パートやアルバイトでも安定した収入があれば審査に通る可能性はある

- すでにローンの利用があっても延滞ないなら審査にはプラスの可能性も

①レディースローンと普通のカードローンに大きな違いはない

基本的にコールセンターが女性対応になっている(オペレーターが女性)、カードやサイトのデザインが女性に好まれるようになっている、という点以外は通常のカードローンと大きな違いはありません。

女性向けのカードローンの金利が特別安い、高いということもありません。強いていうなら、レディースローンは借りれる額が低めのことがあるので、レディースローンでは希望している額が借りれないこともあります。

ですので、自分が女性だからといって、申し込み先ことさらレディースローンに限定する必要はありません。選択肢を広く検討してみても良いでしょう。

② パートやアルバイトでも安定した収入があれば審査に通る可能性はある

毎月安定した収入があるならば、正社員でなくても審査に通る可能性は十分あります。正社員でもなくても、「極甘ファイナンス」などを気にせず、大手の消費者金融を申し込むことをおすすめします。

急いでいるなら、どこか大手消費者金融1社に絞って申し込んでみるのがいいでしょう。一方、正社員で勤務歴が長く、延滞したりしていないなら銀行のカードローンを試し見るといいでしょう。

③ すでにローンの利用があっても延滞ないなら審査にはプラスの可能性も

過去に何回かカードローンを利用してる、クレジットカードのキャッシングも使っている、という方もいるかもしれません。

このような方も、延滞なくきちんと完済しているならば、 「個人信用情報的には」優良な人となります。つまり、審査に通る好材料になり得ます。

この点に関して、審査にはネガティブに働くことはありませんので、よく理解しておきましょう。

即日融資も可能で女性にもおすすめのカードローン

審査極甘のカードローンではありませんが、「審査に通るかちょっと自信が十分ない」、という女性の為におすすめできるカードローンを抜粋してみました。

色々ありすぎて、選べない・・・という人は、以下で紹介するカードローン会社を参考にしてみてください。

審査落ちのリスクを最小限に抑えるために、申し込みは一社のみにすることをおすすめします。

アコム - 大手消費者金融の中で審査通過率が高い

アコムは大手消費者金融の中では、審査通過率が最も高いことが公開されているデータより分かっています。

他の大手消費者金融と比べて、アコムの審査通過率は段違いに高いわけではありません。しかし、レイクと比べると結構差があることが分かります。

新規成約率の高い消費者金融

- アコム:40.3%(『新規貸付率』2025年5月実績)

- アイフル:30.7%(『新規成約率』2025年5月実績)

- プロミス:34.7%(『成約率』2024年10月実績)

データ参照元:

・アコム:IR情報データブック, ・アイフル:月次データ, ・プロミス:SMBCコンシューマーファイナンス月次営業指標(*プロミスの成約率は現在公開されていません)

繰り返しになりますが、審査内容は極秘で公開されているので、アコムが他の大手消費者金融よりも審査が寛大なのか知ることはできません。

しかし、極端にカードローン申し込み者のプロフィールに”課題が多い”人ばかりの申し込みの場合は、自然と通過率は下がるはずですが、申し込み者のプロフィールはほぼ同じ、と考えると、「審査通過率」は一つの目安と言えるでしょう。

| アコム

|

|

| |

|---|---|

| お申込み・貸付条件の詳細はこちら | |

| 🤗キャンペーン | ― |

| 🔢金利(年率) | 3.0%~18.0% |

| ⏱️最短融資 |

20分 ※お申込時間や審査によりご希望に添えない場合がございます。 |

| 🈚無利息期間 | 契約日翌日から30日間無利息 |

| 💴借入限度額 | 最大800万 |

| 📜必要書類 |

・本人確認書 ・収入証明書類(利用額が50万円を超える場合) |

| ✅申込対象年齢 | 満20歳以上72歳以下 |

| 👩🦰女性専用窓口 | なし |

| 👩🦱専業主婦 | x |

| 🔙返済方法 |

インターネット/口座振替/アコムATM/提携ATM/銀行振込 返済日:指定日方式または35日ごとの返済方式 |

| ✨ポイント | ・三菱UFJフィナンシャル・グループの消費者金融 |

プロミス - 最短3分で審査・融資、レディースローンもある

審査融資のスピードが最も速く、レディースローンの提供もあります。

プロミスにレディースローンは、普通のプロミスのカードローンと金利は同じですし、限度額も最大500万円までと十分です。

(ただし、限度額は年収によって変わりますので、必ずしも500万円借りれるわけではありません。)

女性専用のフリーダイヤルも完備しており、男性には相談しにくいことでも気軽に相談できるでしょう。

| プロミスの女性専用カードローン

|

|

プロミス (公式サイト) | |

|---|---|

|

| |

| 🤗キャンペーン | ・はじめて契約の方にVポイントを1,000ポイントプレゼント |

| 融資限度額 | 800万円まで

融資限度額は審査によりプロミスが決定します。 |

| 借入利率 | 2.5%~18.0%(実質年率)

借入利率は審査により決定されます。 |

| 遅延利率 | 年20.0%(実質年率)

毎月返済が遅れると遅延損害金が加算されます。 |

| 返済方式 | 残高スライド元利定額返済方式

返済方式とは、ローン返済額を決定する利息と元金の組み合わせに関するルールのことです。 |

| 返済期間/返済年数 | 最終借入後原則最長6年9か月/1~80回 |

| 資金使途 | 生計費に限る

個人事業主は生計費以外に事業資金も可能な場合があります。 |

中堅の消費者金融

大手消費者金融のカードローンの審査に落ちてしまった。もしくは、審査に通るかかなり自信がないという方は、中堅のカードローンをおすすめします。

金利は大手消費者金融とほぼ変わりがありません。以下に知名度があり、信頼できる中堅の消費者金融を少いします。

|

セントラル

|

|

フタバ

|

他にも、エイワ「レディースローン」は、大手と異なる「直接対面」による独自基準で審査を実施しており、現在の収入や借入を重視した審査が行われます。