女性がお金を借りるなら【レディースローン】おすすめ3選 - 女性用カードローン・キャッシングとは?

女性がお金が借りる必要が出た場合、カードローンは強い味方です。

特に、即日融資が可能で、周りに知られることなく利用できる大手消費者金融は多くの女性に選ばれています。

本記事ではカードローンの利用に若干不安を感じる女性に「レディースローンとは?」について解説しつつ、その中でもおすすめのサービスを紹介します。

新規契約率の多いカードローントップ3

2025年最新のIR情報から新規契約率を出しています。

- この記事で分かること

- そもそもレディースローンとは?レディースローンの内容を確認

- 女性向けカードローン(レディースローン)のおすすめ3選

- "極甘"審査の女性向けカードローンはある?

- 収入のない専業主婦は「配偶者貸付のある」カードローン

女性向けのカードローン「レディースローン」とは?

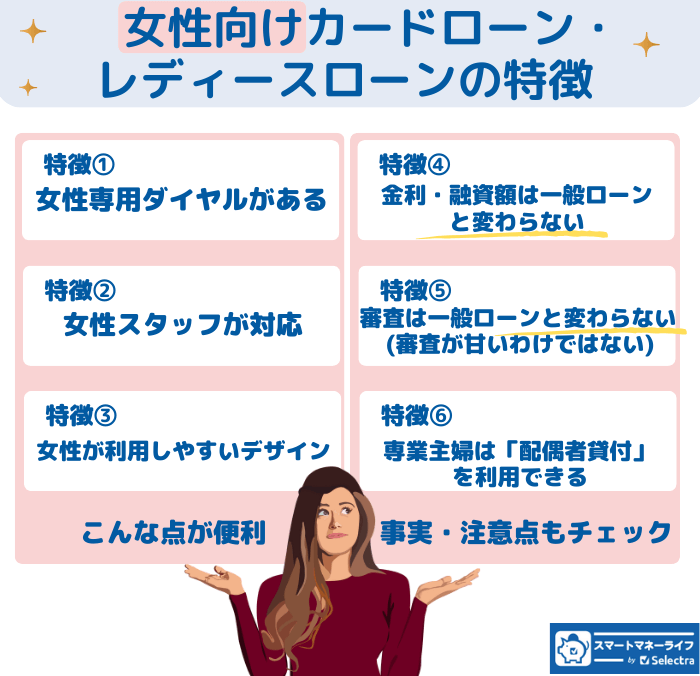

「レディースローン」とは、女性が利用しやすいにように設計されたカードローンのことです。

知っておきたいポイントは以下の3点です。

女性オペレーターが出る専用の電話番号がある

具体的にいうと、「女性専用ダイヤルがあること」がレディースローンの大きな特徴です。必ず女性のオペレーターが出てくれる専用の電話番号が用意されています。

つまりレディースローンは、女性オペレーターを相手に電話で相談したい方には便利なローンサービスです。

このように、レディースローンは女性が利用しやすい環境と雰囲気が整えてあるのが他のローンとの大きな違いです。審査・金利に関して一般のカードローンと大きな変わりありません。

金利や融資限度額などは一般的なローンと変わらない場合が多い

レディースローンといっても、金利や利用限度額などの基本的な設定は一般的なカードローンとほぼ変わりません。

女性用のカードローンだからといって、金利が低くなっている、とか、逆に高くされているということはありません。

同じプロミスで比較してみるならば、全ての人を対象にしたカードローンと女性向けのプロミスレディースとで、金利が同じであることが分かります。

それ以外、在籍確認の電話も基本ありませんし、カードレスも対応していますから、周りの人に"バレない"度も十分確かです。

同じであれば、 女性専用コールセンターがある方が安心感があり、便利と言えます。

| プロミス サイトで詳細を確認 | プロミス レディース サイトで詳細を確認 | |

|---|---|---|

| 金利 | 同じ2.5%~18.0% | 同じ2.5%~18.0% |

| 初回30日無利息 | 同じあり | 同じあり |

| 在籍確認 | 同じ原則なし | 同じ原則なし |

| カードの発行の有無 | 同じ選べる | 同じ選べる |

| 限度額 | 同じ800万円 | 同じ800万円 |

| 女性専用の電話 | 違うなし | 違うあり |

金利(年率)を見てみると、4.5%~17.8%のように幅を持って記載されていることが分かります。一方自分に適用される金利は、審査を受けてみないと分かりません。

ただし、基本的には上限金利が適用されると考えておくのが良いでしょう。

というのも、初めて利用する場合は、大きな借入枠は提供されず、上限金利(一番高い金利)が適用されるというのが一般的であるためです。

(もちろん年収等他の要因も関係してきます。)

レディースローンでも審査はある~特別に審査が甘いことはない

女性向けのカードローンと聞くと、何となく「女性なら審査に通りやすいかも」といったイメージを抱く方もいるかもしれません。

逆に、女性の方が厳しいのでは?と思っている方もいるでしょう。

結論からいうと、レディースローンも一般的なカードローンと同様に審査を行います。

レディースローンだから、審査が甘い、厳しいということはありません。それぞれ各カードローン会社が自社の審査内容と基準に沿って審査を行っています。

審査で重視されるポイントは共通している

審査でチェックされるポイントは「年収」、「勤続年数」、CIC(シー・アイ・シー)*等個人信用情報における「過去24ヶ月の返済実績」、「他社からの借入件数・金額」、「直近6ヶ月以内の他社の申し込み状況」、「過去の延滞事故情報」などがあります。

ですから、レディースローンでも審査項目に対して不十分と判断された場合は審査に通らない可能性があります。

*CIC(シー・アイ・シー)とは、信用情報を扱う専門の会社で、主にクレジットカードや銀行系カードローン、カーローンなどの信用情報を扱っています。

誰でも通る極甘審査の女性向けカードローンはある?

カードローン会社も商売でお金を貸していますので、返済ができない人にはお金を貸すことはありません。

ですから、どんな人でも通る、審査が激アマなカードローンはありません。上記で紹介したようなポイントを中心に お金を借りる人の返済能力をチェックします。

しかしながら、一般的に、消費者金融はパート・アルバイトの人でも申し込みの対象となっており 門戸の広いカードローンです。中小規模の消費者金融になるとさらに審査の柔軟性が高くなるというのが一般的な理解です。

個人信用情報に懸念がある人も、ここで紹介している大手消費者金融やカードローンで審査に通る可能性は十分にあります。

「誰でも借りれる!」と宣伝しているレディースローンは闇金の可能性が高いので注意

正規の貸金業者が提供するカードローンでは、必ず審査がおこなわれ、返済能力や信用状況がチェックされます。これは、貸金業法という法律で返済能力の調査が義務付けられているためです。

また、「審査が甘い」「審査なし」「誰でも融資」といった、借り入れが簡単であると強調する広告を打つことも禁止されています。

カードローンの広告はインターネットはもちろん街中のビラも見かけることがありますが、仮に審査が簡単と書いている業者が見つかっても、絶対に申し込まないことをおすすめします。

安易に考えて、利用者を保護するための法律を一切守らない闇金に申し込んでしまうと、法外な利息請求をされたり会社にまで取り立てに来られたりと、大きなトラブルに巻き込まれる可能性があります。

不審な業者については、金融庁の提供する 登録貸金業者情報検索サービスで検索をして確認することをおすすめします。

レディースローンのおすすめ3選

審査が速い、プライバシー重視で利用できる消費者金融の中から、女性オペレーターの対応してくれるおすすめのレディースローンをご紹介します。

ここで紹介する大手や老舗のカードローン会社を利用すれば 女性も安心してお金を借りることができます。

女性向けカードローン(レディースローン)のおすすめ3選

- プロミス「レディースキャッシング」 - 最短3分という融資スピードが魅力

- アイフル「SuLaLi」 - 大手の中でも独立系の消費者金融

- セントラル - 大手の審査に落ちてしまったら

プロミス「レディースキャッシング」 - 最短3分という融資スピードが魅力

プロミスが提供するレディースローン「レディースキャッシング」は、女性向けの専用ダイヤル「レディースコール」が用意されている点に特徴があります。電話には基本的に女性のオペレーターが対応するので、同性以外にお金の相談をするのが不安と感じている女性でも安心でしょう。

大手消費者金融の中では上限金利が、差は僅かですが、最も低いのも特徴的です。

また、プロミスの利用が初めてなら、通常のカードローンと同様に最大30日の無利息期間も適用されます。

無利息期間の起算日が「契約日」ではなく「初回借入の翌日」なので、無駄なく利息0円期間を利用できます。

| プロミスの女性専用カードローン

|

| プロミスのちょっといいところ 👍 無利息期間が「借入日」の翌日からのカウントスタート |

|---|

プロミスでは、30日のカウントが「借入日」の翌日から始まります。 *プロミスの「30日間無利息サービス」は利用条件があります。 |

|

プロミス (公式サイト) |

|

|

| |

|---|---|

| 🤗キャンペーン | ・はじめて契約の方にVポイントを1,000ポイントをプレゼント |

| 🔢金利(年率) | 2.5%~18.0%(年率) |

| ⏱️最短融資 |

3分 *申込み時間や審査によっては希望に添えない場合があります。 |

| 🈚無利息期間 |

30日間 利用条件:初回利用、メールアドレス登録およびWeb明細利用登録すること |

| 💴借入限度額 | 最大800万円 |

| 📜必要書類 |

・本人確認書 ・収入証明書類(50万以上の借入の場合) |

| ✅申込対象年齢 | 満18歳以上74歳以下 |

| 👨🎓学生 |

・18歳から ・学生でもバイトなどで安定した収入があること |

| 👩🦰女性専用窓口 |

〇 ・レディースキャッシング(詳しくはこちら) |

| 👩🦱専業主婦 | x |

| 🔙返済方法 | 口座振替/提携ATM/銀行振込/スマホアプリ |

| ✨ポイント |

・返済日が選べる(5日・15日・25日・末日) ・プロミスATM・三井住友銀行ATMの利用なら手数料がかからない |

大手消費者金融は"バレにくい"から利用しやすい

カードローンの利用を回りの人に知られたくない場合は、大手消費者金融が便利です。

在籍確認の電話連絡なし基本です。職場に在籍確認の電話がこないことで、カードローンに申し込んだことを周囲の同僚や上司に知られる心配もありません。

また郵送物をなしにしてWebで契約することで自宅に契約書や利用明細が届かず、家族には秘密にしたままでカードローンの手続きや利用ができます。

アイフル「SuLaLi」 - 大手の中でも独立系の消費者金融

アイフルのSuLaLiは、契約限度額が10万円のレディースローンです。融資限度額が低いので高額な借り入れはできませんが、年収が低めのパート社員やアルバイトの女性でも融資を受けられる可能性があります。

また、一般的なキャッシングローンと同様に、はじめての方なら最大30日間の無利息期間も利用できます。最大10万円の借入ならそもそも利息負担はさほど多くなく、無利息期間に返せれば返済負担を安く抑えることができるでしょう。

またSuLaLiのカードは女性のための限定デザインになっており、ひと目見ただけではカードローンのためのカードとは分からないのもポイント。「カードローンの利用は周囲にバレずにお金を借りたい」と考えている方でも、堂々と財布から取り出してコンビニなどのATMで借入できます。

プロミスと同様に、融資速度、プライバシー重視に重きを置いたサービスを提供しています。

| アイフル

|

|

アイフル (公式サイト) | |

|---|---|

|

| |

| 🤗キャンペーン | ・ |

| 🔢金利(年率) | 3.0%~18.0% |

| ⏱️最短融資 | 18分 |

| 🈚無利息期間 |

30日 条件:初回利用、Web申込み |

| 💴借入限度額 | 最大800万 |

| 📜必要書類 |

・本人確認書 ・収入証明書類(利用額が50万円を超える場合) |

| ✅申込対象年齢 | 満20歳以上69歳以下 |

| 👨🎓学生 |

・20歳から ・学生でもバイトなどで安定した収入があること |

| 👩🦰女性専用窓口 |

〇 SuLaLi(スラリ) |

| 👩🦱専業主婦 | x |

| 🔙返済方法 |

インターネット/口座振替/提携ATM/銀行振込/スマホアプリ 返済日:指定日方式または35日ごとの返済方式 |

| ✨ポイント | ・2024年オリコン顧客満足度調査「ノンバンクカードローン初回利用満足度ランキング」で1位 |

セントラル「マイレディス」 - 大手の審査に落ちてしまったら

セントラル「マイレディス」は、女性専用ダイヤルが用意されたレディースローンです。女性スタッフにじっくり相談したい方におすすめできます。

申し込みから振込までは最短30分と非常にスピーディなので、その日のうちにお金を借りたい方にとっても候補になるでしょう。

またセントラルは中小消費者金融では珍しくローンカード「Cカード」を提供しており、それがあればセブン銀行ATMで借入・返済が可能です。

ただし、即日融資を受けるには午後2時までの申し込みが必要です。申し込み受付が午後2時以降になると後日の融資になるので、可能ならできるだけ早い時間に申し込みましょう。

「中小消費者金融」は、システムによる自動判定を行わずにマニュアルで審査を行うところが多く、一般的に大手消費者金融より審査の柔軟性が高いとされています。プロミスもしくはアイフルの審査に落ちてしまった人はセントラルを試してみると良いでしょう。

|

セントラル

|

その他女性におすすめのカードローン

女性専用のコールセンターはありませんが、広くおすすめできるカードローンを紹介します。

アコム - 大手消費者金融の中で審査通過率が高い

アコムは大手消費者金融の中では、審査通過率が最も高いことが公開されているデータより分かっています。

他の大手消費者金融と比べて、アコムの審査通過率は段違いに高いわけではありません。しかし、レイクと比べると結構差があることが分かります。

新規成約率の高い消費者金融

- アコム:40.3%(『新規貸付率』2025年5月実績)

- アイフル:30.7%(『新規成約率』2025年5月実績)

- プロミス:34.7%(『成約率』2024年10月実績)

データ参照元:

・アコム:IR情報データブック, ・アイフル:月次データ, ・プロミス:SMBCコンシューマーファイナンス月次営業指標(*プロミスの成約率は現在公開されていません)

繰り返しになりますが、審査内容は極秘で、公開されていません。ですから、アコムが他の大手消費者金融よりも審査が"寛大"なのか知ることはできません。

しかし、極端にカードローン申し込み者のプロフィールに”課題が多い”人ばかりの申し込みの場合は、自然と通過率は下がるはずです。しかし、申し込み者のプロフィールはほぼ同じ、と考えると、「審査通過率」は一つの目安と言えるでしょう。

| アコム

|

|

| |

|---|---|

| お申込み・貸付条件の詳細はこちら | |

| 🤗キャンペーン | ― |

| 🔢金利(年率) | 3.0%~18.0% |

| ⏱️最短融資 |

20分 ※お申込時間や審査によりご希望に添えない場合がございます。 |

| 🈚無利息期間 | 契約日翌日から30日間無利息 |

| 💴借入限度額 | 最大800万 |

| 📜必要書類 |

・本人確認書 ・収入証明書類(利用額が50万円を超える場合) |

| ✅申込対象年齢 | 満20歳以上72歳以下 |

| 👩🦰女性専用窓口 | なし |

| 👩🦱専業主婦 | x |

| 🔙返済方法 |

インターネット/口座振替/アコムATM/提携ATM/銀行振込 返済日:指定日方式または35日ごとの返済方式 |

| ✨ポイント | ・三菱UFJフィナンシャル・グループの消費者金融 |

フタバ

女性の使いやすさを重視したカードローンは他にもあります。

仮に、大手消費者金融の審査に落ちてしまった方は、このような中小消費者金融の審査を再度受けてみる価値はあります。

創業50年以上の老舗の女性専用のカードローン会社です。

審査が柔軟なため、過去に債務整理をした人も審査に通る可能性があります。大手消費者金融の審査に通らなかった人は試してみる価値があります。

|

フタバ

|

エイワ「レディースローン」

エイワ「レディースローン」は、大手と異なる「直接対面」による独自基準で審査を実施しており、現在の収入や借入を重視した審査が行われます。

過去に延滞や債務整理をした記録が信用情報に残っていると大手消費者金融では審査に通らない可能性が高いですが、エイワなら柔軟な審査の姿勢から融資を受けられる可能性もあります。

女性専用のフリーダイヤルも完備しており、男性には相談しにくいことでも気軽に相談できるでしょう。

ただし、対面審査が実施されるため、本審査時に事務所に出向いて審査を受ける必要があり、金利もやや高めの設定となる場合があります。

審査項目に課題がなければ - 銀行系・信販系カードも女性におすすめ

一般的にカードローンの審査で重視されるという以下のポイントに大きな課題がないのならば銀行のカードローンや信販系のカードローンを試すのも良いでしょう。

銀行カードローン審査-3つの重要なチェック項目

- 個人信用情報⇒過去に遅延・滞納はないか?等

- 属性⇒勤続年数等

- 返済能力(返済比率)⇒年収に対しての借入額がどれくらいか

| この記事内の審査に関する記述について監修しました:littlekazu カードローンの利用を検討している方や、借入が必要な方のために、カードローンおよび審査に関する正しい理解の助けとなることを願っています。スキルマーケットのcoconala(ココナラ)でも与信管理アドバイザーとして、個人信用調査や企業審査の相談にものっています。 続きを見る |

銀行系・信販系のカードローンは消費者金融の金利よりも比較的比較設定されています。金利が低ければ当然払う利息も減るのでメリットがあります。

銀行系・信販系のカードローンには以下のようなところがあります。

他にも非常に多くの会社がカードローンを提供しています。

SBIネット銀行カードローン

銀行系のカードローンですが、カードレスで利用が可能です。SBI証券の口座がある人は金利を0.5%下げてくれる金利優遇サービス等があります。

| NEO BANK 住信SBIネット銀行カードローン

|

収入のない人はレディースローンは使えない - 専業主婦がお金を借りるなら「配偶者貸付」

安定した収入がなければ、自分の名義でお金を借りることはできません。

一切収入がない専業主婦の方は、レディースローンをはじめカードローンでお金を借りることはできません。選択肢は、配偶者貸付となります。

一方、取り扱いは少ないですが、「配偶者貸付け」という制度があり、収入のない専業主婦でも利用できるものもあります。

(主婦の方でも、パートやアルバイトで定期的な収入があれば、自身の信用でお金を借りることは可能です。)

専業主婦でも借りれる【配偶者貸付とは】

働いていない専業主婦の方でも、最大で配偶者である夫の年収と合算した金額の3分の1までお金を借りられるようになる契約のこと

配偶者貸付でどのくらい借りることができる?

例えば配偶者の年収が600万円であって、配偶者である夫、申込者本人ともに消費者金融や信販会社での借入をしていない場合、専業主婦でも最大200万円の融資を受けられる可能性があります。

ただし、配偶者貸付の利用には配偶者の同意が必要です。配偶者に秘密でお金を借りられる制度ではないため、事前に配偶者の許可や同意をとっておく必要があります。

また、申込金額が50万円を超える場合および、他社の借り入れと今回の申し込みを合わせて100万円を超える場合は、配偶者の年収証明の提示が必要となります。

配偶者貸付で50万円を超える金額の取り扱いは貸金業法違反になるおそれがあるため、実際はほとんどの金融会社で取り扱いはしていないようです。

関連記事: 専業主婦が即日お金を借りる方法 | カードローン・キャッシングの利用手順

ベルーナノーティス

ベルーナノーティスは、申込可能年齢の上限が80歳というカードローンです。幅広い年齢の専業主婦やパート主婦が申し込めるのでさまざまな人におすすめできます。

ベルーナノーティスでは消費者金融では珍しく「配偶者貸付」に対応しており、専業主婦でも配偶者の同意があれば2人の年収合計の3分の1まで借入できる可能性があります。

また、ベルーナノーティスでは何度でも利用できる無利息期間があるという、他社にはない独自のメリットがあります。1回の無利息期間は14日と決して長くありませんが、完済したうえで前回の無利息期間が適用された借入日から3ヵ月が経過したあとに再借入れすればまた適用されます。

何度も少額を借入する可能性がある女性の方なら、ベルーナノーティスで利息負担を大きく減らすことが可能です。

レディースキャッシングとは?カードローンとの違いはある?

カードローンの他に、キャッシング、レディースキャッシングという言葉を耳にすることがあります。

これは、カードローンと同じ意味と考えて問題ありません。レディースキャッシングもレディースカードローンも個人向けにお金を貸すサービスです。

つまり、レディースキャッシングとレディースカードローンには違いはありません。

クレジットカードのキャッシングは持っているクレジットカードのキャッシング枠を使うこと

クレジットカードのキャッシングというのは、すでに持っているクレジットカードについてキャッシュング枠を使ってお金を借りることです。

キャッシング枠があるかチェックして、ついているならば、だいたい50万くらいまではお金を借りることができます。

キャッシング枠は必ずしもついているわけではありませんので、確認が必要です。また、無利息サービスはありません。

女性向けカードローン(レディースローン)のメリット

女性向けのサービスが付帯したカードローン「レディースローン」には、一般的なカードローンにはないメリットが多くあります。

ここでは、レディースローンのメリットを4つご紹介します。

女性オペレーターが対応してくれる

レディースローンの最大の特徴は、女性専用ダイヤルが設定されていることです。

女性専用ダイヤルにかけると女性のオペレーターが出てくれます。男性のオペレーターと女性のオペレーターが混在している一般的なカードローンと比較して、「お金の悩みは同性に相談したい」と考える女性におすすめできます。

限度額が低めに設定されているレディースローンなら使い過ぎを防止できる

レディースローンによって利用限度額が異なり、一般的なカードローンと遜色ないくらいの利用限度額が設定されることがあります。

ただ、なかには利用限度額が安く抑えられているカードローンがあります。あえて少額しか融資できないようなカードローンを契約しても、借りすぎで毎月の返済日に返済できないということにはなりにくいです。

レディースローンのデメリット・注意点

レディースローンには、デメリットや注意点もあります。以下で紹介します。

ここでは、女性向けのレディースローンのデメリット・注意点について3つご紹介します。

大部分は他の一般的なカードローンと変わらない

基本的にレディースローンの金利や融資限度額の設定は一般的なカードローンと大差ありません。

レディースローンは、女性オペレーターの対応してくれるコールセンターがある、女性が利用しやすい雰囲気のサイト、ローンカードが提供されているというのが主な特徴です。

デメリットではありませんが、上記以上の特別なポイントは特にないので、その点は理解しておきたいところです。

高額なお金は借りられない可能性が高い

融資限度額が低めに設定される可能性があります。

アイフルのSuLaLiのように通常のカードローン(アイフルならキャッシングローン)とは全く異なる設計のカードローンもあります。SuLaLiはそもそも利用限度額が10万円と低めの設定であり、返済不能になるような返済金額が設定されにくい半面、高額な融資を受けることはできません

このように「レディースローン」に興味があるけど、借りたい金額によってはほかのカードローンのほうが合っているというケースもあります。

ただし、初めから何百万円も借りれるケースは稀で、通常は借入限度額として50-100万円が設定されるのが一般的ではあります。

関連記事: おすすめのカードローンランキング

そもそも扱っている業者が少ない

本記事ではレディースローンについて大手のサービスから3つ、中小消費者金融から3つ紹介してきました。ただ、一般的なカードローンと比較すると、提供している貸金業者は決して多くありません。

選択肢が狭く、一般的なカードローンと比較すると差別化になるサービス内容が多くありません。

さまざまな選択肢の中から、ご自身に合うサービスや特典を提供しているカードローンを慎重に判断したい場合には無理に焦らず、一般的なカードローンを比較検討しましょう。

金利が高めの消費者金融が提供していることが多い

前項で紹介した「扱っている業者が少ない」にも関連しますが、"レディースローン"を提供しているのは、ほとんどの場合消費者金融です。

消費者金融は、利便性が非常に高いサービスを提供している一方、金利に関してはお金を貸している全業界の中では全体的に高めです。

ですから、"レディースローン"であることにこだわりがないのであれば、ノンバンクなら消費者金融だけでなく、信販系カードローンや銀行カードローンも幅広くチェックしてみると良いでしょう。

女性がお金を借りる場合 - よくある質問

女性がお金を借りるときに気になる点についてお答えします。

お金を借りると信用情報にキズがつく?

お金を借りただけでは、信用情報にキズがつくようなことはありません。

むしろ、お金を借りて、きちんと返済をした実績があれば、むしろ 信用情報にはプラスになります。

ちゃんと"お金を返した信頼できる人"として、次にローンを組むときなど有利に働く可能性が高まります。

消費者金融でお金を借りても大丈夫?

消費者金融でお金を借りても、遅れず返済をすれば、何も問題がありません。

ただし、延滞などがあると信用状にネガティブな記録が残ってしまい、よくありません。 滞りなく返済できるよう、借りすぎないことが重要です。

また、万が一返済が遅れても、"怖いお兄さんが回収に来る"というようなことはありません。

| この記事の監修者:吉野 裕一 保有資格:2級ファイナンシャル・プランニング技能士、AFP、二種証券外務員、2級DCプランナー 住宅ローンアドバイザー、終活ガイド上級資格・信託コンシェルジュ 続きを見る |

監修者のコメント

レディースローンとよく聞きますが、基本的には、一般的なカードローンと内容は変わらないものが基本的です。ただ相談などをしたいときに女性専用ダイヤルがあることで、気軽に相談ができるというサービスがあるのは安心だと思います。

収入がないかパートなどで収入が少ない専業主婦でも、借りられるところもありますが、借入上限額の設定を低くしているため、無理なく返済ができることもあるのではないでしょうか。