アコムの評判「借りたら終わり」「ヤミ金」「金利は高い」「審査は甘い」は本当でしょうか。

結論からお伝えすると、アコムは金融庁登録の正規の貸金業者で、闇金(ヤミ金)ではありません。金利は大手消費者金融の中で低水準、審査通過率は約40%ですが、決して甘いわけではありません。

本記事では「独自調査の結果」と「サラ金から消費者金融になるまでの歴史」といった事実を根拠に、アコムの評判の真相を徹底検証。わかりやすく解説します。

アコムは三菱UFJフィナンシャル・グループ

申込から借入までスマホ完結、最短20分で審査回答※

※申込時間や審査により希望に添えない場合があります

アコムの評判:借りたら終わり?ヤミ金?│安心して利用できる4つの理由

「アコムは闇金」「アコムは借りたら終わり」という評判を目にすることがあります。しかし、これらは間違っています。アコムを安心して利用できる理由を4つ解説します。

アコムを安心して利用できる4つの理由

| アコム

|

①金融庁の認可を受けた正規の貸金業者

アコムは、金融庁の認可を受けた正規の貸金業者ですから、安心して利用することができます。金融庁の認可とは、貸金業法※に基づいて営業することを許可された会社であることを意味します。

金融庁の認可を受けた貸金業者には登録番号があります。アコムの登録番号は「関東財務局長(15)第00022号」です。(15)は、貸金業登録の更新回数を意味し、アコムは15回目の登録ということになります。

この登録番号を持つ業者だけが正式な貸金業者で、逆に、登録番号がない業者を「ヤミ金(違法業者)」と呼びます。

つまり、アコムはヤミ金ではありませんし、正しく利用すれば借りたら終わりということもありません。

※貸金業法とは消費者金融などの「お金を貸す会社」と「お金を借りる人」のルールを定めた法律のこと。お金を借りる人を守り、安心して利用できる貸金の市場環境を整えることが目的。

貸金業法

- 貸金業者の登録制(第3条)

金融庁または都道府県に登録しないと営業できない。無登録営業は禁止。 - 返済能力の調査(第13条)

お金を貸す前に申込者が無理なく返済できるかどうかを必ず確認しなければならない。 - 過剰貸付け等の禁止(第13条の2)

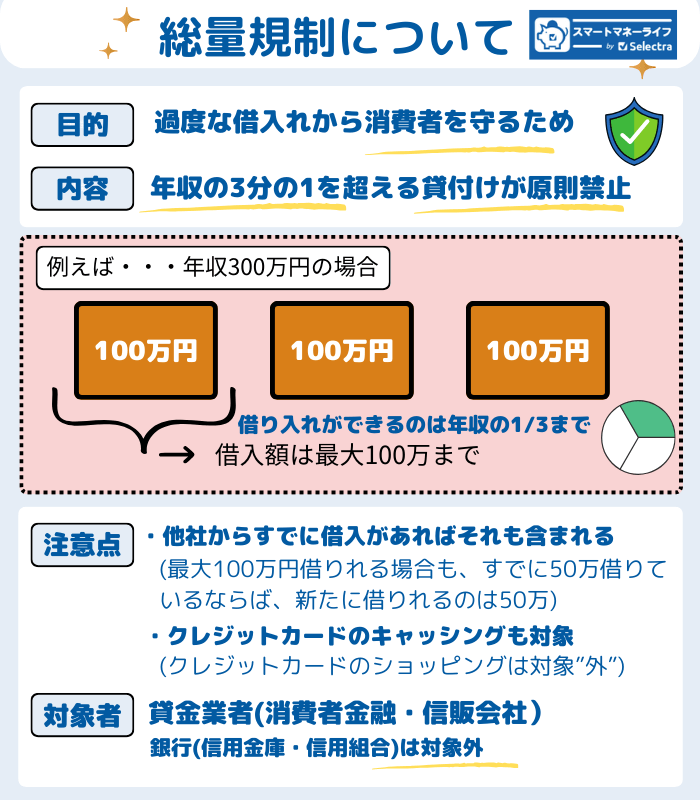

返済能力の調査をした上で「返せないと判断される金額」を貸すのは禁止。 - 総量規制(第13条の2)(下図を参照)

年収の3分の1を超える貸付は禁止(借りすぎ防止)。 - 取り立て行為の厳しい制限(第21条)

自宅や職場にしつこい連絡は禁止、深夜・早朝の電話や訪問は禁止。

利息制限法お金を借りる際の金利の上限を定めた法律のこと。お金を借りる人が高すぎる利息を請求されないようにすることが目的。

- 上限金利(第1条)

・10万円未満:年20.0%

・10万円以上100万円未満:年18.0%

・100万円以上:年15.0%

②三菱UFJフィナンシャル・グループの一員

アコムは、三菱UFJフィナンシャル・グループ(MUFG)の一員であることも、アコムを安心して利用できる理由です。

MUFGは、三菱UFJ銀行を中核とする日本有数のメガバンクグループであり、金融庁の厳しい監督のもと、どの業種よりも高い法令順守とコンプライアンス体制を求められています。

ですから、アコムが大手金融グループ傘下であることは、

- 貸金業法や利息制限法などの法令を厳格に守った運営

- 経営の健全性・透明性・安定性が高い

といった、大きな安心材料につながるのです。

※貸金業法・利息制限法とは?

アコムの評判を調べていると「貸金業法」「利息制限法」といった法律名が出てきます。アコムは、これらの法律を守らなければなりません。

貸金業法「お金を貸す会社」と「お金を借りる人」の取引ルールを定めた法律のこと。お金を借りる人を守ることが目的。

- 貸金業者の登録制(第3条)

金融庁または都道府県に登録しないと営業できない。無登録営業は禁止。 - 返済能力の調査(第13条)

お金を貸す前に申込者が無理なく返済できるかどうかを必ず確認しなければならない。 - 過剰貸付け等の禁止(第13条の2)

返済能力の調査をした上で「返せないと判断される金額」を貸すのは禁止。 - 総量規制(第13条の2)

年収の3分の1を超える貸付は禁止(借りすぎ防止)。 - 取り立て行為の厳しい制限(第21条)

自宅や職場にしつこい連絡は禁止、深夜・早朝の電話や訪問は禁止。

利息制限法お金を借りる際の金利の上限を定めた法律のこと。お金を借りる人が高すぎる利息を請求されないようにすることが目的。

- 上限金利(第1条)

・10万円未満:年20.0%

・10万円以上100万円未満:年18.0%

・100万円以上:年15.0%

アコムは

三菱UFJフィナンシャル・グループ

|

|

|

|---|---|

| お申込み・貸付条件の詳細はこちら | |

| 🔢金利(年率) | 2.4% ~ 17.9% |

| ⏱️最短融資 |

20分 ※お申込時間や審査によりご希望に添えない場合がございます。 |

| 🈚無利息期間 | 契約日翌日から30日間無利息 |

| 💴借入限度額 | 最大800万 |

| 📜必要書類 |

・本人確認書 ・収入証明書類(利用額が50万円を超える場合) |

| ✅申込対象年齢 | 満20歳以上72歳以下 |

| 👩🦰女性専用窓口 | なし |

| 👩🦱専業主婦 | x |

| 🔙返済方法 |

インターネット/口座振替/アコムATM/提携ATM/銀行振込 返済日:指定日方式または35日ごとの返済方式 |

| ✨ポイント | ・三菱UFJフィナンシャル・グループの消費者金融 |

③怖いお兄さんが取り立てに来ることは絶対ない

アコムを利用しても、多くの人がイメージするような「怖いお兄さん」が自宅や職場に取り立てに来ることはありませんので、安心できます。

前述の通り、アコムは金融庁に登録された正規の貸金業者であり、貸金業法(第21条)によって、以下のような取り立て行為が禁止されているためです。

- 正当な理由なく、自宅や勤務先へ押しかける行為

- 早朝や深夜の電話・訪問による督促

- 大声や威圧的な態度で不安や恐怖を与える行為

- 家族や職場の人に借金の事実を知らせるような行為

アコムがこれらのルールを守らずに営業することは、業務停止や登録取消といった重い処分の対象になります。

ですから、ヤミ金のように「突然家に来る」「職場に怒鳴り込む」といった心配は不要です。

④法外な金利を請求されることは絶対ない

「アコムは金利が高い」という評判も一部で聞かれますが、法定内の範囲であることを知っておく必要があります。アコムを利用して、法外な高い金利で利息を請求されることはありません。

前述の通り、アコムは金融庁の認可を受けた正規の貸金業者であり、利息制限法※によって金利の上限が明確に定められているからです。

利息制限法※では、借入額に応じて、以下の上限金利が決められています。

| 借入金額 | 法定上限金利 |

|---|---|

| 10万円未満 | 年20.0% |

| 10万円〜100万円未満 | 年18.0% |

| 100万円以上 | 年15.0% |

※利息制限法とはお金を借りる際の金利の上限を定めた法律のこと。お金を借りる人が高すぎる利息を請求されないようにすることが目的。

※利息制限法とは?くわしくはコチラ

アコムの評判を調べていると「貸金業法」「利息制限法」といった法律名が出てきます。アコムは、これらの法律を守らなければなりません。

貸金業法「お金を貸す会社」と「お金を借りる人」の取引ルールを定めた法律のこと。お金を借りる人を守ることが目的。

- 貸金業者の登録制(第3条)

金融庁または都道府県に登録しないと営業できない。無登録営業は禁止。 - 返済能力の調査(第13条)

お金を貸す前に申込者が無理なく返済できるかどうかを必ず確認しなければならない。 - 過剰貸付け等の禁止(第13条の2)

返済能力の調査をした上で「返せないと判断される金額」を貸すのは禁止。 - 総量規制(第13条の2)

年収の3分の1を超える貸付は禁止(借りすぎ防止)。 - 取り立て行為の厳しい制限(第21条)

自宅や職場にしつこい連絡は禁止、深夜・早朝の電話や訪問は禁止。

利息制限法お金を借りる際の金利の上限を定めた法律のこと。お金を借りる人が高すぎる利息を請求されないようにすることが目的。

- 上限金利(第1条)

・10万円未満:年20.0%

・10万円以上100万円未満:年18.0%

・100万円以上:年15.0%

アコムの評判:その背景にサラ金の歴史あり

アコムの評判には、昔のイメージを引きずる声が多くあります。この背景には、サラ金時代の歴史が影響していることがわかります。

アコムの評判:その背景にサラ金の歴史あり

サラ金・闇金・街金・消費者金融の違い

そもそもサラ金とは何でしょうか。闇金・街金・消費者金融との違いを整理しておきましょう。

| 区分 | 主な意味・位置づけ | 合法性 | 特徴 |

|---|---|---|---|

| サラ金 | 1960〜90年代に広まった「サラリーマン金融」の俗称 | 当時は合法 | グレーゾーン金利・強引な取り立てが社会問題化。負のイメージ定着 |

| 消費者金融 | 金融庁に登録された正規の貸金業者 | 合法(貸金業法・利息制限法など) | 金融庁に登録。法律で規制。現在のアコムはこちら |

| 街金 | 地域密着型、中小規模の消費者金融 | 合法(貸金業法・利息制限法など) | 金融庁に登録。法律で規制。審査が比較的柔軟 |

| 闇金(ヤミ金) | 無登録で違法に貸付を行う業者 | 違法 | 法外な金利・違法な取り立て |

←左にスクロールできます

アコムの評判調査:4割がサラ金のイメージを引きずっている

スマートマネーライフ編集部は、アコムに対するイメージについて100名に調査を実施しました。回答を以下の3つに分類した結果、アコムに対するイメージが過去のサラ金に影響されていることが見えてきました。

Q:アコムに対するイメージをお聞かせください

| 回答の分類 | 人数 |

|---|---|

| 過去のイメージを引きずっている層 | 41名 |

| 現在の正しい認識を持っている層 | 55名 |

この調査結果から見えてくるのは、過去のイメージ(サラ金時代の記憶)が更新されていない人が一定数存在するということです。

過去のイメージを引きずっている層(41名)

約4割の人が「怖い」「高利貸し」「サラ金」といった、かつてのサラ金時代のイメージをそのまま持ち続けています。

| コメント紹介 |

|---|

サラ金でハマったら地獄。返済出来ないと地獄を見るから ケロロ軍曹・60代女性 |

怖い。取り立てがありそうだから Hidepo・60代女性 |

金利が高い。借りると返せないイメージがあるから yuka・30代女性 |

高利貸し。借金がどんどん膨らむイメージ y・20代女性 |

高利貸し。昔からある消費者金融のイメージが強いから アツシ・40代男性 |

これらのコメントに共通するのは、現在のアコムに対するイメージというより「過去に作られたサラ金のイメージ」が根拠になっている点です。

特に1960〜90年代に社会問題化したサラ金や、映画・ドラマの影響で、負のイメージが強く刷り込まれていることがうかがえます

現在の正しい認識持っている層(55名)

一方で、半数以上の人は、イメージの良し悪しは別として、アコムを正規の消費者金融として事実ベースで冷静に捉えているのが特徴です。

| コメント紹介 |

|---|

大手消費者金融。友人が金欠のとき、よく借り入れしていたからです。 ヤッピー・30代男性 |

気軽。スマホでぱっと借りられる 杲・30代女性 |

MUFGグループの消費者金融。事実なので Reichsritter・30代男性 |

消費者金融、です。昔からチェーン展開する、小口の金融機関の事を消費者金融と呼ぶものと認識しており、社会的な一般的イメージとしても、そのように認識する方が多いのではないかと考えるからです 特になし・40代男性 |

小野真弓。最近物価上昇のため貸付残高が急上昇している。CM。ニュース。 ヒロキ・30代男性 |

はじめてのアコム。CMをよく見るから さげ・40代女性 |

誤解をしている層(4名)

ごく少数ですが、アコムを「闇金」「街金」と混同して誤解している人もいました。金融庁の認可を受けて合法で運営されている消費者金融と違法業者を混同している例です。

約6割がCMの影響を受けている

アコムと言えば「は、じ、めてのっ♪アコム♪」という聞き慣れたキャッチフレーズ。今回の調査では、100名中57名がCMによってアコムのイメージが作られていることがわかりました。

・「はじめてのアコム♪」のCMがすぐに思い浮かぶから(りっか・30代女性)

・CMが独特。個性的なCMが多いから(ふさ・20代女性)

・昔よく見たCMのイメージが強いから(32・40代女性)

・CMソング『初めてのアコム』や、30日間無利子サービス、審査が短時間等の理由から(猫橋ゆう・60代男性)

| アンケート概要 | |

|---|---|

| 対象と内容 | 男女100名にアコムのイメージを調査 |

| 実施日 | 2026年2月5日 |

| 方法 | インターネット調査 |

| 機関 | 株式会社マクロミル |

| 設問内容 | Q1:アコムに対するイメージを、一言でお答えください。 Q2:なぜ、そのようなイメージにつながるのだと思いますか。できるだけ具体的に、理由を教えてください。 |

アコムがサラ金から銀行グループ傘下に入るまで

サラ金に対して負のイメージや、誤解がいまだに残っているのはなぜでしょうか。それには歴史的な背景があることを理解する必要があります。

アコムの前身である株式会社丸糸は、1960年にサラ金(サラリーマン金融)への進出を果たしたところから始まっています。

2026年1月に公開されたアコムの最新CMにおいても、俳優の松平健さんが「アコムがどんな会社かご存知ですか?実は始まりは呉服店で今年創業90年」と説明しています。

※アコム公式チャンネル│アコムを語る松平健シリーズ~創業90周年篇

※アコム公式チャンネル│アコムを語る松平健シリーズ~創業90周年篇1960年代:サラ金の全盛期

当時の日本では、銀行が個人にお金を貸すことはほとんどなく、銀行の融資は主に企業向けでした。個人は信用力が低く「無担保ローン(お金を返せなくなった時の保証がいらないローン)」というしくみ自体が存在しなかったのです。

そこで登場したのが、サラリーマンでも借りられる「サラ金」です。サラリーマンの給料日前のつなぎ資金や家電購入など、少額資金のニーズに応える形で急速に広まりました。

1990年代:グレーゾーン金利の社会問題化

サラ金全盛期、お金の貸し借りに関する2つの法律がありましたが、上限金利にズレがありました。この2つの上限金利の間がグレーゾーン金利※として黙認されていました。

※グレーゾーン金利とはサラ金全盛期(1960年代~2000年代初頭)の、高すぎるが違法ではない範囲の金利のこと(年20%〜年29.2%)。

当時、お金を貸す時の金利に関する2つの法律があったが、以下①②の通り上限金利にズレがあった。このズレのため年20%〜年29.2%の金利はグレーゾーンとされた。

①利息制限法(借りる人を守る法律):年15〜20%

②出資法(貸す人を取り締まる法律):~年29.2%

グレーゾーン金利や強引な取り立ては社会問題化し、映画やドラマなどの影響も加わって「サラ金=怖い」「借りたら終わり」というイメージが定着。今もなお多くの人に負のイメージが残ってしまっているのです。

2000年代以降:法改正と銀行グループ傘下での健全化

社会問題化を受け、貸金業法の改正や利息制限法の整備が行われました。

現在のアコムをはじめとする大手消費者金融は、金融庁に登録された正規の貸金業者であり、ほとんどが銀行グループ傘下で運営されています。

そのため、

- 金利は法律で厳格に管理され、上限は年20.0%以下

- 強引な取り立ては禁止

など、昔のサラ金とはまったく異なる健全な金融機関として安心して利用できます。

※貸金業法・利息制限法とは?

アコムの評判を調べていると「貸金業法」「利息制限法」といった法律名が出てきます。アコムは、これらの法律を守らなければなりません。

貸金業法「お金を貸す会社」と「お金を借りる人」の取引ルールを定めた法律のこと。お金を借りる人を守ることが目的。

- 貸金業者の登録制(第3条)

金融庁または都道府県に登録しないと営業できない。無登録営業は禁止。 - 返済能力の調査(第13条)

お金を貸す前に申込者が無理なく返済できるかどうかを必ず確認しなければならない。 - 過剰貸付け等の禁止(第13条の2)

返済能力の調査をした上で「返せないと判断される金額」を貸すのは禁止。 - 総量規制(第13条の2)

年収の3分の1を超える貸付は禁止(借りすぎ防止)。 - 取り立て行為の厳しい制限(第21条)

自宅や職場にしつこい連絡は禁止、深夜・早朝の電話や訪問は禁止。

利息制限法お金を借りる際の金利の上限を定めた法律のこと。お金を借りる人が高すぎる利息を請求されないようにすることが目的。

- 上限金利(第1条)

・10万円未満:年20.0%

・10万円以上100万円未満:年18.0%

・100万円以上:年15.0%

|

|

|

|---|---|

| お申込み・貸付条件の詳細はこちら | |

| 🔢金利(年率) | 2.4% ~ 17.9% |

| ⏱️最短融資 |

20分 ※お申込時間や審査によりご希望に添えない場合がございます。 |

| 🈚無利息期間 | 契約日翌日から30日間無利息 |

| 💴借入限度額 | 最大800万 |

| 📜必要書類 |

・本人確認書 ・収入証明書類(利用額が50万円を超える場合) |

| ✅申込対象年齢 | 満20歳以上72歳以下 |

| 👩🦰女性専用窓口 | なし |

| 👩🦱専業主婦 | x |

| 🔙返済方法 |

インターネット/口座振替/アコムATM/提携ATM/銀行振込 返済日:指定日方式または35日ごとの返済方式 |

| ✨ポイント | ・三菱UFJフィナンシャル・グループの消費者金融 |

アコムの評判:金利は高い?│50万円を借りた場合の利息シミュレーション

アコムの金利は高い、という評判は本当でしょうか。他の大手消費者金融や、銀行カードローンの金利と比較してみましょう。

アコムの評判:金利は高い?50万円を借りた場合の利息シミュレーションで検証

アコムの金利は他の大手消費者金融より低い

2026年2月現在、アコムの金利は、上限金利・下限金利ともに大手消費者金融(アイフル・プロミス・レイク)より低いです。以下の表は、大手消費者金融(アイフル・プロミス・レイク)の金利の比較表です。

| 消費者金融名 | 金利 |

|---|---|

| 2.4%~17.9% (詳しくはこちら) |

| 2.5%~18.0% (公式サイトで確認) |

| 3.0%~18.0% (公式サイトで確認) |

| 4.5%~18.0% (公式サイトで確認) |

モビット | 3.0%~18.0% (公式サイトで確認) |

アコムの金利は法律の範囲内

アコムの金利は、利息制限法※で定められた上限金利の範囲内です。ですから「アコムの金利は高い」という評判はあっても、違法ではなく、消費者金融共通の平均的な水準である点を理解しておく必要があります。

| 借入金額 | 法定上限金利 |

|---|---|

| 10万円未満 | 年20.0% |

| 10万円〜100万円未満 | 年18.0% |

| 100万円以上 | 年15.0% |

※利息制限法とはお金を借りる際の金利の上限を定めた法律のこと。お金を借りる人が高すぎる利息を請求されないようにすることが目的。

※利息制限法とは?くわしくはコチラ

アコムの評判を調べていると「貸金業法」「利息制限法」といった法律名が出てきます。アコムは、これらの法律を守らなければなりません。

貸金業法「お金を貸す会社」と「お金を借りる人」の取引ルールを定めた法律のこと。お金を借りる人を守ることが目的。

- 貸金業者の登録制(第3条)

金融庁または都道府県に登録しないと営業できない。無登録営業は禁止。 - 返済能力の調査(第13条)

お金を貸す前に申込者が無理なく返済できるかどうかを必ず確認しなければならない。 - 過剰貸付け等の禁止(第13条の2)

返済能力の調査をした上で「返せないと判断される金額」を貸すのは禁止。 - 総量規制(第13条の2)

年収の3分の1を超える貸付は禁止(借りすぎ防止)。 - 取り立て行為の厳しい制限(第21条)

自宅や職場にしつこい連絡は禁止、深夜・早朝の電話や訪問は禁止。

利息制限法お金を借りる際の金利の上限を定めた法律のこと。お金を借りる人が高すぎる利息を請求されないようにすることが目的。

- 上限金利(第1条)

・10万円未満:年20.0%

・10万円以上100万円未満:年18.0%

・100万円以上:年15.0%

金利比較①【アコムvsアイフル】アコムがお得

以下の表は、アコムとアイフルの上限金利を借入金額ごとに比較したものです。100万円未満の借入であれば、アコムの方がアイフルよりお得です。

上限金利の比較【アコムvsアイフル】

| 借入金額 | アコム | アイフル |

|---|---|---|

| 10万円未満 | 年17.9% | 年18.0% |

| 10万円〜100万円未満 | 年17.9% | 年18.0% |

| 100万円以上 | 年15.0% | 年15.0% |

シミュレーション:50万円を30日間借りた場合

100万円未満の借り入れ金額であれば、アコムとアイフルの上限金利に0.1%の差があります。 とは言っても、50万円を上限金利で30日間借り入れた場合、

・アコムの利息:7,356円(500,000円×17.9%÷365日×30日)

・アイフルの利息:7,397円(500,000円×18%÷365日×30日)

と、わずか41円の差ですので、大差はありません。

しかし、借入金額が増えたり、借りる期間が長くなれば、0.1%の金利差であってもその差額は大きくなります。

借入金額が100万円以上の場合は、両社とも上限金利が年15.0%(利息制限法※)のため、利息に差はありません。

シミュレーションに関する注意事項

- 金利の適用について:実際の適用金利は、審査結果に応じて個別に決定されます。すべての利用者に一律で表中の金利が適用されるわけではありません。

- 算出の前提: 【計算式:利息=借入残高×借入利率(実質年率)÷365日×利用日数】

2026年2月現在の各社公式サイトの利息計算方法に準拠し、比較のために各社の借入金額に応じた上限金利が適用されたと仮定してスマートマネーライフ編集部が算出しています。

・アコム公式│利息(金利)の計算方法

・アイフル公式│利息(金利)の計算方法

【計算式】

アコム:500,000円×17.9%÷365日×30日

アイフル:500,000円×18%÷365日×30日 - 誤差について: 本表は0.1%の金利差による影響をわかりやすく示すための概算値です。無利息期間、短期返済や繰り上げ返済、うるう年の計算(366日)、および各社独自の端数処理の関係上、実際の利息額とは数十円程度異なる場合があります。

- 最新情報: 契約内容や借入状況により利息は変動します。正確な金額は必ず各社の公式サイトや返済シミュレーションでご確認ください。

金利比較②【アコムvs銀行カードローン】銀行カードローンがお得

一般的に銀行カードローンの上限金利は年14.5%〜15%の範囲内です。ですので、金利のみで比較した場合、アコムの上限金利である年17.9%と比べると、銀行の方がお得です。

一方で、銀行のカードローンは、アコムをはじめとした消費者金融よりも審査に時間がかかり、即日融資がありません(最短でも翌日以降、多くは数日〜1週間)。急いでお金を借りたい人にとっては、お得とは言い切れないことに注意が必要です。

また、アコムの無利息期間を賢く使うことで、銀行カードローンよりもお得になるケースもあるため、無利息期間サービスもチェックしてください。

| 金融機関名 | 金利 |

|---|---|

アコム | 2.4%~17.9% (詳しくはこちら) |

三菱UFJ銀行カードローン(バンクイック) | 1.4%〜14.6% (借入額別の金利詳細を公式サイトで確認) |

楽天銀行カードローン | 1.9%~14.5% 楽天会員 - 金利半額キャンペーン中 (公式サイトで確認) |

セブン銀行カードローン | 12.0%-15.0% (借入額別の金利詳細を公式サイトで確認) |

なぜ銀行カードローンは金利が低いの?

銀行カードローンは、銀行法に基づき、保証会社や警察庁に照会を行うなど、時間をかけて慎重に審査して、リスクを徹底的に減らしているためです。

アコムの金利まとめ - おかしいな?高い?を解説 【利息の計算方法】

アコムの評判:無利息期間30日間はお得?│賢く使えば銀行カードローンよりお得な可能性も

これまでの金利比較では「アコムの方がアイフルより安い」「銀行の方がアコムよりもっと安い」ということがわかりました。

しかし、できるだけ利息をおさえたいのであれば、無利息期間サービス(一定期間利息がゼロになるサービス)もチェックしておく必要があります。

はじめて利用なら無利息期間30日間

無利息期間サービスは、アコムをはじめて利用する人なら、契約日の翌日から30日間、利息がゼロになるサービスです。

【シミュレーション】アコムの無利息期間を使って銀行カードローンよりお得に

アコムをはじめて利用する人で、短期での返済見込み(半年以内)が立っていれば、無利息期間のメリットを最大化できるため、アコムを利用した方がお得です。

以下の表は、アコムで無利息期間を利用した場合、銀行カードローンと比べて、合計で支払う利息がどちらが安くなるかを計算したシミュレーションです。

50万円借りて毎月15,000円ずつ返済する場合

| 借入先 | 無利息期間 | 適用金利 | 5ヵ月後の 利息合計 | 6ヵ月後の 利息合計 |

|---|---|---|---|---|

| アコム | あり | 年17.9% | 27,839円 | 34,501円 |

| 銀行カードローン | なし | 年14.6% | 28,906円 | 34,352円 |

月々の利息で比較すると銀行カードローンの方が安いです。しかし、利息合計を比較すると、5か月後までの返済であれば、アコムの方が銀行カードローンよりも少なくなります。 無利息期間の利用で、最初の30日間分の利息を浮かせられているからです。

【アコム】6ヶ月分の返済シミュレーション

- 借入残高:50万円

- 借入利率(実質年率):17.9%

- 返済額:毎月15,000円

- 無利息期間:あり/ 30日間(契約日翌日から)

| 返済回数 | 借入残高(前) | 利息の計算式 | 利息 | 元金充当額 | 借入残高(後) |

|---|---|---|---|---|---|

| 1 | 500,000円 | 無利息期間30日間適用 | 0円 | 15,000円 | 485,000円 |

| 2 | 485,000円 | 485,000×17.9%÷365×30 | 7,135円 | 7,865円 | 477,135円 |

| 3 | 477,135円 | 477,135×17.9%÷365×30 | 7,019円 | 7,981円 | 469,154円 |

| 4 | 469,154円 | 469,154×17.9%÷365×30 | 6,902円 | 8,098円 | 461,056円 |

| 5 | 461,056円 | 461,056×17.9%÷365×30 | 6,783円 | 8,217円 | 452,839円 |

| 6 | 452,839円 | 452,839×17.9%÷365×30 | 6,662円 | 8,338円 | 444,501円 |

←左にスクロールできます

【銀行カードローン】6ヶ月分の返済シミュレーション

- 借入残高:50万円

- 借入利率(実質年率):14.6%

- 返済額:毎月15,000円

- 無利息期間:なし

| 返済回数 | 借入残高(前) | 利息の計算式 | 利息 | 元金充当額 | 借入残高(後) |

|---|---|---|---|---|---|

| 1 | 500,000円 | 500,000×14.6%÷365×30 | 6,000円 | 9,000円 | 491,000円 |

| 2 | 491,000円 | 491,000×14.6%÷365×30 | 5,892円 | 9,108円 | 481,892円 |

| 3 | 481,892円 | 481,892×14.6%÷365×30 | 5,782円 | 9,218円 | 472,674円 |

| 4 | 472,674円 | 472,674×14.6%÷365 ×30 | 5,672円 | 9,328円 | 463,346円 |

| 5 | 463,346円 | 463,346×14.6%÷365 ×30 | 5,560円 | 9,440円 | 453,906円 |

| 6 | 453,906円 | 453,906×14.6%÷365 ×30 | 5,446円 | 9,554円 | 444,352円 |

←左にスクロールできます

シミュレーションに関する注意事項

- 金利の適用について:実際の適用金利は、審査結果に応じて個別に決定されます。すべての利用者に一律で表中の金利が適用されるわけではありません。

- 算出の前提: 【計算式:利息=借入残高×借入利率(実質年率)÷365日×利用日数】

2026年2月現在の各社公式サイトの利息計算方法に準拠し、比較のために各社の借入金額に応じた上限金利が適用されたと仮定してスマートマネーライフ編集部が算出しています。

・アコム公式│利息(金利)の計算方法

・三菱UFJ銀行│金利とご利用限度額を参考に100万円未満を借り入れる場合の上限金利を適用 - 誤差について: 本表は、無利息期間利用の有無、金利差などによる影響をわかりやすく示すための概算値です。短期返済や繰り上げ返済、うるう年の計算(366日)、および各社独自の端数処理の関係上、実際の利息額とは数十円程度異なる場合があります。

- 最新情報: 契約内容や借入状況により利息は変動します。正確な金額は必ず各社の公式サイトや返済シミュレーションでご確認ください。

無利息期間のあるカードローン12選│消費者金融と銀行を比較、利息ゼロならどこがおすすめ?

アコムの評判:審査は甘い?│審査通過率40%の実態と、審査落ち経験者から学ぶ審査落ちを防ぐ方法

アコムの審査は甘い、という評判は本当でしょうか。

結論からお伝えすると「アコムの審査が甘い」ということはありません。

アコムをはじめ、金融庁に貸金業者として登録されている消費者金融は「貸金業法※」で義務付けられている「返済能力の調査」を行わなければならず、これに違反するような行為があれば、行政処分を受け、厳しく罰せられる立場にあるからです。

審査が甘い消費者金融はありません。なぜなら、消費者金融会社は「貸金業法」を遵守しているからです。

・返済能力の調査

・過剰貸付け等の禁止

・総量規制

「アコムの審査が甘い」という評判は、アコムに借り入れを申し込んだ人達それぞれの感想にすぎません。参考程度にとどめる様に注意しましょう。

アコムの評判:審査は甘い?│審査通過率40%の実態と、審査落ち経験者から学ぶ審査落ちを防ぐ方法

アコムの審査通過率を他の大手消費者金融と比較

アコムに新規で借り入れの申し込みをした人数のうち、審査に通過して契約した人数の割合は、39.3%です(2025年3月)。約4割が審査に通過して契約に至っていることがわかります。

以下の表は、他の大手消費者金融の審査通過率との比較です。

大手消費者金融の審査通過率

| 消費者金融 | 審査通過率 | 新規申込件数 | 契約件数 | 時期・期間 |

|---|---|---|---|---|

| アコム | 39.3% ※1 | 977,597 | 384,219 | 2025年3月 |

| プロミス | 36.1% ※2 | 74,765 | 26,982 | 2023年9月 |

| アイフル | 30.1% ※3 | 92,316 | 27,809 | 2025年9月 |

| レイク | 24.1% ※4 | 233,800 | 564,000 | 2025年第1四半期(4~6月) |

【引用】スマートマネーライフ編集部が2025年11月現在で確認できる最新のデータをもとに調査。プロミスのみ公開資料の最新が2023年9月まで。

※1 アコム:アコム株式会社│DATA BOOK 2025年3月期決算(2025年5月)>ローン事業新規申込数、新客数及び新規貸付率

※2 プロミス:SMBCコンシューマーファイナンス月次営業指標(2024年3月期)

※3 アイフル:アイフル株式会社│月次推移 (2025/4~2026/3)>個人向け無担保ローン

※4 レイク:SBI新生銀行グループ│2025年度 第1四半期決算(2025年7月)>新生フィナンシャル:新規獲得状況

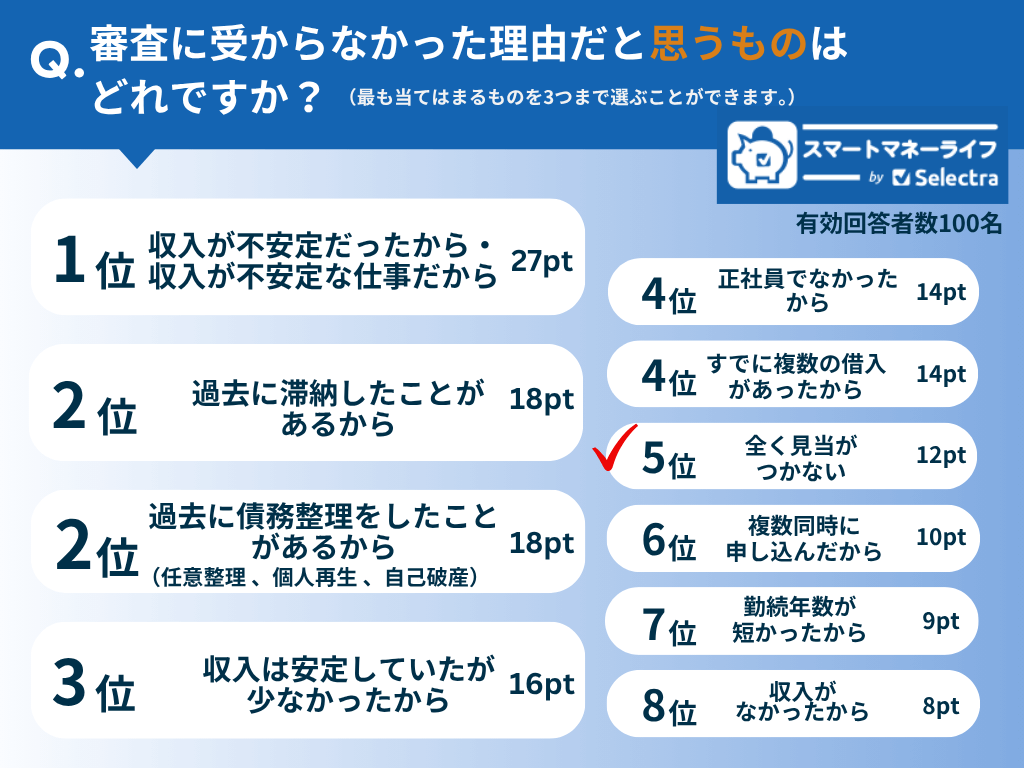

独自調査:審査落ちした人に聞いた「審査落ちの理由」3選

アコムをはじめ、消費者金融の審査基準は非公開です。そのため「なぜ審査に落ちたのか」を正確に知ることはできません。

そこでスマートマネーライフ編集部では、カードローンを申し込んだ経験のある男女779名のうち、審査落ちを経験した100名を対象に独自アンケートを実施しました。

ここでは、調査結果から見えてきた「審査落ちにつながりやすい理由」と、そこから学べる対策を解説します。

審査落ちを経験した100名に聞いた「審査に落ちた理由」として考えられるもの3選

🥇収入が不安定だったから・収入が不安定な仕事だったから(27名)

🥈過去に滞納をしたことがあるから(18名)

🥈過去に債務整理をしたことがあるから(18名)

カードローンの審査落ちに関するアンケート「まさか自分が落ちるとは!」の回答も多数 | 審査に関するポイントを確認 【2024年5月実施 独自調査】

1位:収入が不安定だったから・収入が不安定な仕事だったから

アコムを含む消費者金融では、貸付条件として「安定収入」が求められます。収入が不安定、または無職である場合は、返済能力が低いと判断され、審査落ちとなる可能性が高くなります。

注意したいのは、年収の高さよりも「安定性」が重視される点です。たとえ年収が高くても、収入の波が大きい場合は審査で不利になる傾向があります。

一方、今回の調査では、

3位:収入は安定していたが少なかったから

4位:正社員ではなかったから

といった理由も見られましたが、収入が低くても安定していれば、審査に通る可能性は十分あります。

審査落ちを防ぐ方法

- 短期間での転職直後は避ける

- アルバイト(パート)・派遣社員・主婦(主夫)でも、安定収入実績を作る

※学生は、20歳以上でバイトなどで安定した収入があることが条件

※専業主婦(配偶者に収入がある場合)は、配偶者貸付を行っているカードローンを検討する必要あり

今すぐお金が必要🧑🎓学生でも即日融資可能なカードローン一覧 - 借り方解説つき

専業主婦が即日お金を借りる方法 | 配偶者貸付・カードローン・キャッシングの利用手順

2位:過去に滞納をしたことがあるから

過去に返済の滞納がある場合、審査に落ちる可能性は高くなります。アコムを含む消費者金融は、指定信用情報機関※に照会し、申込者の信用情報を確認しています。

※指定信用情報機関(JICC、CIC)とは

- お金を借りる人の借入や返済の記録を集めて管理している会社のこと。

- お金を貸す側(消費者金融)が「お金を借りる側は返済できる人か」を確認することが目的。

- JICC(日本信用情報機構)が、主に消費者金融の情報を管理。CIC(シー・アイ・シー)が、主にクレジットカードやローンの情報を管理。どちらも金融庁が認定する指定信用情報機関。

- アコムはJICCとCICの両方に加盟している。

| 滞納タイプ | 内容・詳細 | 審査への影響 |

|---|---|---|

| 滞納の時期 | 最近の滞納(2~3年以内)は特に重視される | 大 |

| 滞納の時期 | 5年以上前でその後に問題がない場合 | 中~小 |

| 滞納の期間 | 1~2日 | 小 |

| 滞納の期間 | 61日以上 or 3ヶ月以上の延滞(異動情報)は「金融事故」 | 大 |

| 完済しているかどうか | 完済していれば一定の信用回復は見込める | 中~小 |

| 信用情報の記録期間 | CICやJICCでは延滞・異動情報は原則5年間保持される | 記録が消えるまでは影響あり |

2位:過去に債務整理をしたことがあるから

自己破産や任意整理など、債務整理の履歴がある場合は、滞納よりもさらに審査は厳しくなります。信用情報に「異動情報(いわゆるブラック情報)」が残っている間は、審査通過は難しいと考えたほうが良いでしょう。

また、その際に借りていたカードローン会社も、社内の記録でブラックリストに載っているかもしれないため、厳しいでしょう。

※一部の中小消費者金融では、個別事情を見て判断する場合もありますが、必ず通るわけではありません。

審査落ちを防ぐ方法

- 信用情報から記録が消えるまで待つ

- 無理に複数社へ申し込まない

他にも気をつけたい!アコムの審査落ちを防ぐ方法

申込情報の入力ミス・虚偽は避ける

借り入れ申込時に「年収」「勤務先」「勤続年数」などに虚偽の申告が発覚した場合は「この顧客は信用できない」と判断され、審査落ちとなります。

申込書に記入した情報は、必ず信用情報機関への照会(※)や在籍確認によって裏付けが取られます。

在籍確認があった場合に備える

審査の過程であるにも関わらず、アコムからの電話に出なかったり、勤務先への在籍確認が取れなかった場合、審査落ちします。

「安定収入の根拠が確認ができない」「顧客と連絡が取れない」と判断し、審査を完了することができないからです。

アコムは、在籍確認の連絡は原則なしとしていますが、必要がある場合は本人の同意を得た上で行うとしています。

原則、実施しません。

※原則、電話での勤務先への在籍確認はせずに書面やご申告内容での確認を実施します。もし電話確認が必要となる場合でも、お客さまの同意を得ずに実施することはありませんので、ご安心ください。

同時に複数社へ申し込まない

短い期間に3〜4社以上に借り入れを申し込んでいる場合も、アコムで審査落ちする可能性が高いです。これは申込ブラック※と言われます。

「この人は相当お金に困っており、他の会社で断られている」と判断し「多重申込者=高リスク」と見なされる可能性が高いからです。

※申込ブラックとは

- 短期間で、カードローン(クレジットカードも含む)に何社も申し込んだことで、信用情報に「複数社申込」「申込しすぎ」の記録が残り、審査が通りにくくなる状態のこと。

- 多重債務や、貸しても返済が遅れる可能性が高く、リスクが高い。

また、アコムを含む金融機関にローンの申し込みをしたという事実は、6ヶ月間信用情報機関※に記録されます。

アコムの強み6選

アコムならではの強みについて、他の競合と比較しながら解説します。

アコムの強み6選

【金利】100万円未満の借り入れなら大手消費者金融のなかで最も有利

2026年2月現在、アコムの最大の強みは「大手消費者金融のなかで最も低い金利水準」にあります。2026年1月の改定により、アコムの金利は「年2.4%〜17.9%」となりました。これは主要な競合(アイフル・プロミス・レイク)と比較しても、上限・下限ともに有利な設定です。

上限金利を比較しよう

はじめてアコムを利用する場合は、実績がないため上限金利が適用されるのが一般的です。

そのため、まずは最も高い金利が適用された場合を想定して比較するのがおすすめです。

アコムの金利メリットを最大化できるのは100万円未満の借り入れ

100万円未満の借入では、各社の上限金利が年17.9〜18.0%と違うため、0.1%と言えども金利差が利息総額に影響します。 借入金額が大きくなり、借入期間が長くなるほど、金利差が利息額に大きく影響します。

100万円以上の契約になると、利息制限法※によってどの消費者金融も上限金利が年15.0%に固定されます。

以下をクリックすると、100万円未満の借入金額に応じた上限金利(アコム年17.9%・アイフル年18.0%)で、借入期間ごとに利息を計算した結果がわかります。

シミュレーション【アコムvsアイフルの利息差は?】100万円未満の借入金額に応じた上限金利で、借入期間(30日・180日・365日)ごとに利息を計算

| 借入額 | 借入期間 | アコム(17.9%) | アイフル(18.0%) | 利息差 |

|---|---|---|---|---|

| 10万円 | 30日 | 1,470円 | 1,479円 | 9円 |

| 10万円 | 180日 | 8,822円 | 8,877円 | 55円 |

| 10万円 | 365日 | 17,452円 | 17,534円 | 82円 |

| 30万円 | 30日 | 4,411円 | 4,437円 | 26円 |

| 30万円 | 180日 | 26,466円 | 26,632円 | 166円 |

| 30万円 | 365日 | 52,356円 | 52,602円 | 246円 |

| 50万円 | 30日 | 7,353円 | 7,397円 | 44円 |

| 50万円 | 180日 | 44,110円 | 44,386円 | 276円 |

| 50万円 | 365日 | 87,261円 | 87,671円 | 410円 |

| 80万円 | 30日 | 11,764円 | 11,835円 | 71円 |

| 80万円 | 180日 | 70,576円 | 70,980円 | 404円 |

| 80万円 | 365日 | 139,217円 | 139,874円 | 657円 |

←左にスクロールできます

シミュレーションに関する注意事項

- 金利の適用について:実際の適用金利は、審査結果に応じて個別に決定されます。すべての利用者に一律で表中の金利が適用されるわけではありません。

- 算出の前提: 【計算式:利息=借入残高×借入利率(実質年率)÷365日×利用日数】

2026年2月現在の各社公式サイトの利息計算方法に準拠し、比較のために各社の借入金額に応じた上限金利が適用されたと仮定してスマートマネーライフ編集部が算出しています。

・アコム公式│利息(金利)の計算方法

・アイフル公式│利息(金利)の計算方法 - 誤差について: 本表は0.1%の金利差による影響をわかりやすく示すための概算値です。無利息期間、短期返済や繰り上げ返済、うるう年の計算(366日)、および各社独自の端数処理の関係上、実際の利息額とは数十円程度異なる場合があります。

- 最新情報: 契約内容や借入状況により利息は変動します。正確な金額は必ず各社の公式サイトや返済シミュレーションでご確認ください。

【即日融資】最短20分※で審査が完了

アコムでは、最短20分で審査が完了して融資を受けられるというメリットがあります。(※お申込時間や審査によりご希望に添えない場合があります。)

アコムより金利が低いカードローンは銀行を中心に多くありますが、銀行では原則として即日融資ができません。

「今日中にお金を借りたい」と急いでいる方はアコムがおすすめです。

ただし、アコムは審査対応時間が9:00~21:00までとなっています。即日融資を受けるなら、審査対応時間中に契約まで済ませる必要があることを覚えておきましょう。

即日融資が可能な消費者金融のおすすめランキング14選!即日でお金を借りるコツ・ポイント

【無利息期間】契約日翌日から30日間利息ゼロ、半年以内に返済できるならお得

アコムには、はじめて利用する人向けの無利息期間サービスがあります。契約の翌日から30日間は金利0円で借り入れができます。

さらに、アコムの上限金利は17.9%と他の大手消費者金融より低く設定されています。「はじめて利用、短期で借りたい場合(5か月程度で返済できる目途が立っている)」は、無利息期間を活用して利息を最小化することができます。

さらに、無利息期間中はアプリや契約手続きの使い勝手を試すこともでき、アコムのサービスが自分に合うかどうかを判断する機会としても最適です。

無利息期間のあるカードローン12選│消費者金融と銀行を比較、利息ゼロならどこがおすすめ?

【在籍確認】原則なし、職場や家族にバレにくい

アコムでの借入を検討する人は「家族にバレたくない」「勤務先への在籍確認はしないでほしい」と希望する人が多いはずです。

アコムは、公式サイトで、勤務先への在籍確認や自宅への郵送物について「原則、実施しません」と公表しています。

仮に在籍確認が必要な場合でも、お客さまの同意なしでは実施しないとの記載であるため、家族や勤務先にあなたの借り入れが知られる可能性は低いと言えます。

「在籍確認」なしのカードローン会社一覧 - 職場への電話なし

【スマホ完結】アコム新規契約者の6割が29歳以下である理由

アコムは、スマホだけで申し込みから契約、返済まで完結できる便利なサービスを提供しています。

アコムの公式スマホアプリ「myac(マイエーシー)」は、審査、契約から返済まで、すべての手続きがスマホで完結するサービスです。このアプリさえ使いこなせれば、利便性だけではなく、周りに知られることなく使えることがメリットです。

アコムのスマホアプリ「myac」でできること

- 生体認証で簡単にログイン

- 利用状況をグラフで確認

- プッシュ通知機能でお知らせ

- カードを使わずに返済

- 申込み極度額増額手続きの必要書類を提出

- 本人確認

- 振込で借りる

- 24時間いつでも返済できる

アコム新規契約者の約6割が29歳以下

アコムは、29歳以下の新規契約者が約6割を占めており、デジタルネイティブ世代を中心に利用が広がっています。スマホで完結できる利便性の高さ、使いやすさが、若年層に選ばれている理由の一つと言えます。

アコムの顧客年代別件数構成比(2025年3月現在)

【新規】

| 29歳以下 | 57.1% |

| 30~39歳 | 17.4% |

| 40~49歳 | 12.1% |

| 50~59歳 | 8.7% |

| 60歳以上 | 4.7% |

【利用シェアの高さ】4人に1人がアコムを利用

アコムは、大手消費者金融の中でも利用シェアが高いことが強みです。

2025年9月時点で、全国で貸金業者からの借入残高がある人は約1,124万人(※1)、そのうちアコムの個人向けローン利用件数は約194.3万件(2025年9月現在※2)と公表されています。

つまり、貸金業者からお金を借りている個人のうち約17%(約4人に1人)がアコムを利用している計算になります(上記の1,124万人には、クレジットカードのキャッシングや信販会社の利用者も含まれます。消費者金融の利用者に絞った場合、アコムのシェアはさらに高くなると考えられます)。

大手消費者金融アイフルと比較してみると、2025年9月現在でアコムのシェアが上回っていることもわかります。

大手消費者金融の利用者シェア

| 大手消費者金融 | 業界シェア | 利用者件数 | データ時期 |

|---|---|---|---|

| アコム | 17.29% | 194.3万件※2 | 2025年9月 |

| アイフル | 12.1% | 136.4万件※3 | 2025年9月 |

引用:

※1 株式会社シー・アイ・シー│2025年9月度 貸金情報統計概況

貸金業法の指定信用情報機関シー・アイ・シー(CIC)が公表している貸金情報統計。この数字は、消費者金融だけでなく、クレジットカード会社や信販会社など、CICに加盟するすべての貸金業者からの借入残高がある人の総数。

※2 アコム株式会社│決算プレゼンテーション資料(2025年11月11日)>ローン・クレジットカード事業の利用者数

※3 アイフル株式会社│月次推移 (2025/4~2026/3)>口座数(残高あり)個人向け無担保

アコムは業界初、自動契約機「むじんくん」を導入した会社

アコムは「対面での手続きに抵抗がある人」や「周りに知られずに急ぎでお金を借りた人」のニーズにこたえて、1990年代に業界で初めて自動契約機「むじんくん」を導入して広めた会社です。

スタッフを介さずにITを駆使した遠隔操作により、店頭と同じような正規の審査を経て安全に借りられるしくみを実現しました。

むじんくんのおかげで、夜間や休日でも契約が可能になり、銀行や窓口に行かずにスピーディに借入できる体制が整いました。スマホで完結する今のしくみもこの歴史から発展してきたと言えます。

アコムのACマスターカードについて

ACマスターカードは、アコムが発行する年会費永年無料のクレジットカードです。「ACマスターカードは収入証明は不要?」と悩む20代でも申し込みやすく、スピードとプライバシー重視で使える一方、一般的なクレジットカードとは性質が異なる点を理解して選びたいカードです。

ACマスターカードとは?|カードローンとクレジットが1枚にまとまったカード

ACマスターカードの最大の特徴は、以下2つの機能を1枚で使える点にあります。

ACマスターカードの特徴

- 現金を借りられる「キャッシング(カードローン)機能」

- 店舗やネット決済に使える「クレジットカード機能」

「現金も必要だけど、カード決済もしたい」そんな人は、アコムのカードローン+ACマスターカードを使い分けることで、用途に応じた利用が可能です。

ACマスターカードのメリット│収入証明は不要?

ACマスターカードは、原則として収入証明は不要で申し込みができます。そのため、初めて消費者金融やクレジットカードを利用する20代にも選ばれやすいカードです。

- 原則、収入証明書の提出なしで申し込み可能

- 最短即日発行に対応

- 郵送物なし・在籍確認の電話も原則なし

- バーチャルカードを選べばカードレス利用も可能

- 年会費は永年無料

ただし「アコムの契約が50万円を超える」「他社を含めた貸金業者からの借入総額が100万円を超える」のいずれかに該当する場合は、本人確認書類に加えて収入証明書の提出が必要です。

アコムは収入証明不要で借りれる?ACマスターカードの条件は?

ACマスターカードのデメリット|一般的なクレカとは違う

一方で、ACマスターカードには一般的なクレジットカードと異なる注意点もあります。

- ショッピング利用はリボ払い専用

- ポイントサービスがない(0.25%自動キャッシュバックのみ)

- 旅行保険・ショッピング保険が付帯しない

- 家族カード・ETCカードは発行不可

そのため「ポイントを貯めたい」「付帯保険付きのカードが欲しい」という人にはメインカードとしては不向きです。

ACマスターカードはどんな人に向いている?

ACマスターカードは、次のような人に向いています。

- ACマスターカードがおすすめな人

- できるだけ手続きを簡単に済ませたい20代

- 収入証明は不要?と不安を感じている人

- 周りに知られずにカードを持ちたい人

- 急ぎで使えるカードが必要な人

一方で、ポイント還元や付帯保険を重視する場合は、別のクレジットカードと併用する前提で選ぶと失敗しにくいでしょう。

アコム|問い合わせ先一覧・営業時間

アコムへの問い合わせ窓口を内容別に一覧にしました。

| 内容 | 問い合わせ先 | 営業時間 |

|---|---|---|

| \初めての方専用/ 申し込みに関する質問・相談 | フリーコール 0120-07-1000 | 平日9:00~18:00 |

| \契約者専用/ チャットで相談 | ログインページ | 平日9:00~18:00 |

| \契約者専用/ 利用可能額の確認 返済に関する相談など | アコム総合カードローンデスク 0120-629-215 | 平日9:00~18:00 |

| \契約者専用/ 残高や期日の照会 | アコムプッシュホンサービス24 0120-134-567 | 24時間 (土日も受付) |

| 苦情・意見・要望など | お客さま相談センター 0120-036-390 | 24時間 (土日も受付) |

| お問い合わせフォーム | 24時間 (土日も受付) | |

| クレジットカード不正利用に関する問い合わせ | ショッピングデスク 0120-629-814 | 24時間 (土日も受付) |

| 海外からの問い合わせ | ショッピングデスク 03-3537-2366 | 24時間 (土日も受付) |

オペレーターにつながりにくい時間帯・つながりやすい時間帯

アコムのコールセンターは、お昼の12時前後や夕方以降だとつながりにくくなります。

逆に、午前中や13時~17時の間だと比較的つながりやすい傾向にあります。どうしても電話する必要があるならこの時間帯にかけるといいでしょう。

また、電話でなくてもいい問い合わせ内容なら、チャットやお問い合わせフォームを活用するのも手です。

【初めての方専用】フリーコール

アコムをこれまで利用したことがない人向けの相談窓口はフリーコール0120-07-1000です。受付時間は平日9時~18時となっています。

以下のような場合に、こちらの窓口に問い合わせることができます。オペレーターが親切に対応してくれますよ。

- 初めてアコムを利用する際の申し込み方法が知りたい

- 審査に通るか不安なので相談したい

- 必要書類や申込条件を確認したい

オペレーターと画面を共有して案内してもらえる

公式サイト上での手続き方法が分からない場合、オペレーターとパソコン画面を共有して、通話しながら案内してもらうことも可能です。

【利用者専用】アコム総合カードローンデスク

すでにアコムを利用している人専用の窓口が、アコム総合カードローンデスク(0120-629-215)です。

受付時間は平日9時~18時ですが、カード紛失・盗難など緊急時に関しては24時間対応しています。

以下のような幅広い内容を問い合わせることができます。カードローンに関することは何でも、こちらの窓口に電話するといいでしょう。

- 返済金額や返済日の確認・変更

- 利用限度額の照会・増額申請

- 一括返済や繰り上げ返済の相談

- 返済が遅れる場合の相談

- ATMや会員ページの操作についての質問

- 契約内容の確認・変更

- カードの紛失・盗難時の対応※24時間対応

- 解約手続き

- その他の相談全般

- 返済が遅れそうな場合の連絡先

返済が遅れそうな場合の連絡先

返済が遅れそうな場合や、返済金額を減額してもらいたい場合などは、アコム総合カードローンデスク(0120-629-215)に相談できます。

【利用者専用】アコムプッシュホンサービス24

利用者向けの、24時間対応自動音声サービス(0120-134-567)です。

ガイダンスに従ってボタン操作をすることで、さまざまな情報を照会したり手続きすることができます。

次のようなサービスを提供しています。

- 借入残高の照会

- 返済期日の確認

- 利用可能額の確認

- 返済方法の確認

- 契約情報の確認

- 暗証番号の変更

ちなみに、アコムの会員ページでも同様の手続きができます。

【ACマスターカード利用者向け】ショッピングデスク

アコムの発行するACマスターカード利用者向けの窓口(0120-629-814)です。

次のような緊急時にはこちらの窓口に問い合わせましょう。

- 身に覚えのない請求が来ている

- クレジットカードの不正利用に関する問い合わせ

- クレジットカードが紛失・盗難に遭った

海外でトラブルに遭った際の問い合わせ窓口

海外でのキャッシングやショッピングに関するトラブル発生時には、専用ショッピングデスク(03-3537-2366)に問い合わせることができます。

【意見・要望】お客さま相談センター

アコムに対する苦情・意見・要望などは、お客さま相談センター(0120-036-390)で受け付けています。

自分が実際にアコムを利用する際に感じた不満はもちろん、アコムに導入してもらいたいサービスなども伝えることができます。

アコムに申し込む

アコムに初めて申し込む、または審査を希望する場合は、インターネット/電話/自動契約機のいずれかにて手続きします。

ただし、自動契約機(むじんくん)による申込みは、出入りするところを人に見られる可能性があることを考えると、インターネットや電話のほうが無難でしょう。

なお、はじめてのアコム申し込みなら30日間金利0円サービスも実施中。気軽にキャッシングすることができます。

アコムに申し込む方法

アコムの申し込みの流れ解説 - 審査素早く通るポイント

|

|

|

|---|---|

| お申込み・貸付条件の詳細はこちら | |

| 🔢金利(年率) | 2.4% ~ 17.9% |

| ⏱️最短融資 |

20分 ※お申込時間や審査によりご希望に添えない場合がございます。 |

| 🈚無利息期間 | 契約日翌日から30日間無利息 |

| 💴借入限度額 | 最大800万 |

| 📜必要書類 |

・本人確認書 ・収入証明書類(利用額が50万円を超える場合) |

| ✅申込対象年齢 | 満20歳以上72歳以下 |

| 👩🦰女性専用窓口 | なし |

| 👩🦱専業主婦 | x |

| 🔙返済方法 |

インターネット/口座振替/アコムATM/提携ATM/銀行振込 返済日:指定日方式または35日ごとの返済方式 |

| ✨ポイント | ・三菱UFJフィナンシャル・グループの消費者金融 |

アコムに電話で申し込む方法

アコムに電話で申し込む流れは以下のようになります。

18時以降の電話申込は翌日の受付になるので注意しましょう。

- フリーコール0120-07-1000に電話する

- 本人確認書類*および収入証明書**を提出する

- 審査内容に同意して契約完了

- 借り入れる

*本人確認書類・・・運転免許証/マイナンバーカード/パスポート/保険証のいずれか※左記いずれかの交付を受けていない方

**収入証明書は契約額が50万円を超える場合のみ必要

アコムにインターネットで申し込む方法

アコムのインターネット申込なら、24時間365日いつでも受け付けています。

アコムにインターネットで申し込む流れは次のとおりです。

- アコム公式サイトにアクセスして「今すぐお申し込み」に進む

- 必要事項を入力して必要書類を提出する

- 審査結果がメールで届くので内容に同意して契約完了

- 借り入れる

| アコム

|

すぐに借りたいならカードレスを選択しよう

少しでも早くキャッシングしたいなら、申込時にカードレスを選択するといいでしょう。カードレスであれば、口座振り込みやATMでQRコードによる借入をすることができます。

【即日融資】すぐにお金を借りたいならWEB申込み

アコムのコールセンターはすぐにつながらない場合があるほか、18時以降だと翌日の受付になってしまいます。

いっぽう、アコムのWEB申込みなら24時間受け付けており、最短20分で融資が可能です。

すぐにお金を借りたいなら、電話よりもWEB申込のほうがメリットが大きくなります。

| 電話申し込み | WEB申し込み | |

|---|---|---|

| メリット |

|

|

| デメリット |

|

|

アコムでお金を借りられるかどうかは、たったの3秒でスピード診断されます。

3秒スピード診断の入力項目

- 年齢

- 年収

- 他社借入額

「借り入れできる可能性が高い」と診断されたら、次に仮審査に申し込みます。仮審査後に、最大何万円まで借りられるかが判明します。

アコムの公式サイトから申し込むと、仮審査に通って実際に借り入れるまで最短20分※。あっという間にお金を借りることができます。

*申し込み時間や審査によって融資スピードは変わります。

まずは審査だけしてみることをおすすめします。

本記事ではアフィリエイトプログラムを利用し、カードローン会社等から委託を受け広告収益を得て運用しております。提携先には、アコム株式会社、株式会社セブン銀行が含まれます。

記事には広告が含まれていますが、実際の記事は記事作成ポリシーに則って一次情報を確認・参考にして作成しており、広告掲載がコンテンツの評価やランキングに影響を与えることは一切ありません。

本記事ではアフィリエイトプログラムを利用し、カードローン会社等から委託を受け広告収益を得て運用しております。提携先には、アコム株式会社、株式会社セブン銀行が含まれます。

記事には広告が含まれていますが、実際の記事は記事作成ポリシーに則って一次情報を確認・参考にして作成しており、広告掲載がコンテンツの評価やランキングに影響を与えることは一切ありません。